消费升级 家电行业再抓新风口

2018-09-04白洋

白洋

从今年上半年的整体销售来看,整个消费升级的时代已经到来。消费升级时代,生活品质改善型家电成为新“风口”。

產业环境 负压前行加速转型

生活品质的改善,已经让整个家电品类朝改善型发展。但与此同时,是比较严峻的市场环境,包括传统的冰箱、彩电、洗衣机和空调均出现不同程度的销售下滑。

宏观市场,中国家电行业的“外患”。

从整个经济层面来看,上半年国民生产总值增速达6.7~6.8%,经济整体保持稳定。但受到国际形势影响,包括中美贸易战以及关税政策影响,下半年进出口以及经济增长可能会有不确定性,存在下调的可能。

从政策层面来讲,目前整体家电政策趋于保守。全国范围内针对家电产品的刺激性政策出现可能性几乎不存在,而小范围的行业政策有望出现,例如局部地区的节能补贴政策等,总体着眼于引领家电行业向绿色高效高端和市场规范化发展。

再看制造成本。从2016年9月份之后,受大宗原材料价格持续上涨影响,导致17年家电制造业总成本上涨6~7%,对应毛利率下降约4~5个百分点,尤其对于大家电,如冰箱、洗衣机等,特别是针对二三线品牌而言压力非常大。2017年3月份,原材料上涨到最高点,几乎影响到部分制造企业的正常运行。而人力成本继续上涨,也给企业税负和综合运营造成了压力。

伴随上游成本压力而行的,是整个市场需求并不旺盛,传统家电品类保有量基本接近饱和。现阶段,户均彩电的拥有量已经达到1.2套。加上受房地产政策调控, 全国商品住宅竣工面积2018年截至5月累计同比下降-12.8,考虑到滞后效应,预计对下半年内销量造成负面影响。

市场现状,复杂整合阶段的冰与火格局。

从2010年到2013年国家红利政策结束之后,家电业整体销售增长维持在1.8%~5.6%这样一个趋势。今年上半年,维持在4%,增长仍然放缓。但经过了三十多年的持续快速增长之后,可以说整体上进入了一个非常复杂的阶段。而目前之所以说行业进入了冰火两重天的格局,也正是这种复杂阶段的必然产物。具体表现为,虽然宏观经济爆冷,但消费信心依然高涨;地产需求下滑,但更新换代旺盛;大家电萎靡,但新兴品类爆发;都是异常复杂而又整合阶段的市场表现,包括一些大家电的外资品牌萎缩和本土品牌扩张;低端品不济和高端化转型;线上持续扩张,线下负重前行;黑电行业性亏损,白电全线飘红,虽然冰洗空增长压力大,但市场表现依然好过黑电;一二线存量,三四线放量明显。

在这种内外综合因素的影响下,整个家电行业呈现加速升级、加速转型、加速分化的趋势。处于分化两端,各种主体和要素出现以上截然不同的冰火两重天现象。

中产阶级崛起,引领消费五大变革。

根据国家统计局和奥维云网(AVC)研究,截止到2017年,我国属于城镇中等偏上及高收入群体(人均年收入高于8K美元)的约3亿人,相当于一个美国人口的体量,其购买力与发达经济国家的消费能力相当。

这就导致从消费能力、消费结构、消费人群、消费手段、消费理念五个方面发生变化。

2017全年我国社会消费品零售总额366262亿元,比上年增长10.2%。消费需求从温饱型向小康型转型,带动消费者普及型消费向改善型消费转型。6月份,我国960万零零后走出高考考场,八零、九零后正式登上历史舞台。我国目前拥有2.3亿的九零后,2亿的八零后人口,八零后、九零后逐渐主导家庭消费,而这部分人群,绝大多数没有经历过温饱阶段,而对新技术、新产品接受能力更强。同时,消费手段也正在不断升级,包括抖音、共享经济、小程序以及各类支付方式等新消费手段的出现,体现了消费者在消费认知和习惯方面的重大改变。

理念上也由原有的只关注价格,向去中心、多层次、多维度消费转型,

对品牌和品质的追求达到新的高度。

销售结构:低端品不济和高端化升级,成熟品类和新兴品类空间各异。

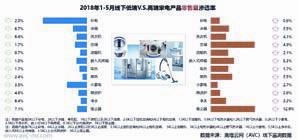

从今年上半年的零售数据来看,低端品销售在下滑,中高端品明显持续升级。例如,今年上半年单价5000元以下彩电的零售下降了2%,5000元以上单品上升0.6%。800元以下的电热下降2%,3000元以上的电热和4000元以上的燃热上升了1.7%。

相对来讲,成熟家电产品进入普及和饱和期,例如城市彩电拥有量为户均1.2台,空调1.24台。同时,油烟机和热水器户均拥有量为0.71和0.89,洗碗机户均保有量更低,尤其在农村市场的拥有量可以用千户一台来统计,城市家庭千户拥有量为9台。同时快速上升的还有水槽洗碗机和集成灶。

今年上半年,彩电下降了近4个百分点,冰箱洗衣机平均上升3%左右,空调上半年上涨14个百分点。厨电上年度增长较为理想,今年上半年出现不同程度的下降。其中,烟灶消整体零售额242亿,去年同期下降6.4%,电热零售额135亿,下降1.1%,燃热整体零售额129亿,下降2.8%。同期,壁挂炉也出现不同程度的终端零售下滑。

但需要注意的是,在零售终端数据下滑的同时,工程零售市场却依然保持稳步提升,包括建材渠道。2025年之后,精装房在我国基本普及,所以住宅产业化后,对于安装类电器来讲,影响将非常之大。甚至不排除对市场的主导性。

对于生活品质改善型产品,包括洗碗机、嵌入式、微蒸烤、净水器、净化器、吸尘器,除了净化器受天气改善影响下降了34.5%之外,其他均有较大幅度的增幅。

由此可见,传统品类基本普及并进入成熟期,置换市场成为主要需求来源。而新兴品类,正处于快速导入和成长阶段。

看准风向 细分领域再探商机

具体来看,厨卫是整个家电产业中的增长支柱,包括热水器、洗碗机、嵌入式、净水器以及品质小家电,依然有着坚挺的市场表现,而且在品类细分领域,有着更多可操作空間。

热水器市场同比表现欠佳,但依然是厨卫“销售大户”。

首先看下今年上半年热水器品类在零售市场上的表现。

热水器开年至今表现低于预期,但预计下半年表现会有所回升。从2008年的330亿到2017年的794亿,始终处于持续增长。今年上半年315亿,比去年同期增长0.2%。其中,电热线下零售额134.6 亿元,同比-1.1%,零售量922.8 万台,同比-4.4%。燃热线下零售额129.2亿元,同比-2.8%;零售量582.0万台,同比-5.2%。在以终端零售卖场为主的数据报告中可以看出,整个中国热水器市场今年上半年零售量接近2000万台,依然是厨卫中的销售“大户”。

相比电热较大的市场零售量,燃热表现出明显的高销售额。热水器高价位段比重增长显著,燃热产品整体高端化趋势明显,单价也更高。

电热燃热增长较快的依然集中在高价位产品,以4000元以上的为最。其中单价4000元以上的电热增长接近3个点,燃热增长5%,燃热高端化趋势更加明显。单价2500~4500元以内的产品均在增长,单价在2000元以下的产品与去年同期相比均为增长。

产品规格上,燃热16L以上大出水量产品涨势迅猛,电热60L,80L主流容积段产品继续巩固市场地位。静音、纤薄、安全等高品质附加属性产品备受青睐。

热水器市场电、燃、空气能迎来发展新机。

在消费需求升级、城镇化等政策推动下,热水器市场呈现太阳能全面衰退、电热稳健发展,燃热、空气能急速扩张的冰火两重天格局;电热产品适应性强,价格优势突出,消费者认知度高,在各级市场,尤其是T3-T5市场正迅速替代太阳能产品;

燃热产品具节能、舒适等优势,利润更高,在厂家推动和燃气管网设施改善等影响下增长迅猛,在T1-T3市场正迅速成为主导品类;

空气能、壁挂炉产品仍处于导入期,市场空白巨大,16年以来在利好政策助推下规模倍增,前景向好。

洗碗机产品正增长,上半年增速显著放缓。

从2015年开始,洗碗机市场开始快速增长。2016年,达到104.3%,2017年达到129.2%的井喷式发展。一方面得益于厂商的大力推进,另一方面来自于过去较低的市场基数。今年上半年,洗碗机增速30%,低于过去两年同期。

在台式、嵌入式、水槽式、独嵌两用中,洗碗机主要以嵌入式和水槽式为主,水槽式和独嵌两用产品价格上浮较大。2017年上半年,水槽式洗碗机在零售额占比40.5%,今年上半年占比38.8%;独嵌式去年上半年零售额占比45.3%,今年上半年占比47.9%。而这几乎占据了洗碗机的全部市场份额。

在零售均价上,水槽式和独嵌式均有不同幅度增长,嵌入式去年上半年均价在5783元,今年均价5887元;水槽式由7661元到今年的7972元,均位列高端产品。由此可见,市场零售量的放缓并不意味着零售额的下降,反而有所提升。

6套、8套、12套、13套是市场上常见的洗碗机规格,其中6套和8套为销售主力,二者占比整个份额的80%以上。6套和13套在均价上也均有较大幅度的上涨,6套价格增幅500元,为6773元。13套由去年同期的5602元到今年的6031元。

无疑,洗碗机依然是一片蓝海市场,也引得各品牌纷纷介入,水槽洗碗机是目前更受欢迎的产品类型,同时,入门级别的小台式、以及节能、加入洗海鲜等“一机多能”的产品开始更受关注。

嵌入式复合机行业发展势头良好,蒸烤、微蒸烤增速显著。

2016年,嵌入式产品的发展得以迅速爆发,增速达55.1%,零售额规模49亿元。2017年持续增长,增速36.8%,零售总规模67亿元。今年上半年23亿元,与去年同期相比增幅1%,增速明显放缓,但依然稳定。主要也是受到房地产政策的影响。

在嵌入式产品中,嵌入式复合机品类放量增长。功能单一的微烤、微蒸单品出现负增长,与此同时,蒸烤和微蒸烤一体的嵌入式复合机却开始增速。其中,蒸烤同比上涨44%。

值得注意的是,微、蒸在小容量规模下降较大,烤在中容量段下降较多。嵌入式产品中、高端价格段规模在扩大,3000~4999价格段的产品,市场份额在加大。

净水接受度普遍提高,净水器市场保持高位增长。

2017年,整个净水市场零售规模270亿元,加上数据监测的建材以及工程盲点,我国净水市场已达到、甚至超过预期的300亿元。虽然与去年同期的32.9%增速相比,今年增速17.1%,下降了10几个百分点,但在厨卫行业中,依然属于高位增长品类。

70、80、90是净水产品的主力消费群。其中,按照需求划分,为家中儿童购买净水机成为70、80后的主要购买原因,占比70%左右。饮水健康是趋势,为提升生活品质则成为55%的90后购买主要理由。

产品市场以反渗透为主,依然占据97%的市场零售份额。中端和高端市场占比提升,5000元的价位段销售占比为21%。在解决了小体积大通量之后,废水比逐渐成为用户购买净水器的重要指标。总体上看,净水产品趋势依然集中在,大通量、小体积、高端化,用户体验持续升级上。

破壁机市场快速崛起,各厂商产品布局差异化。

2015年至今,破壁机的零售占比逐年提升,从2015年的19.2亿到今年的102亿,增速47%,破壁机已经成为不折不扣的新商机产品,也成为了豆浆机的替代品。而在产品完善和差异化上,降低噪音设计、IH加热破壁机、清洗功能升级、真空破壁机、智能变频成为各厂商在破壁机上差异化的发展趋势,尤其是静音设计,将成为今年破壁机市场上的主角。

中国家电业的结构性发展机会

中国独特的人口规模带来的市场韧性;中产阶层崛起带来的改善型消费和品质消费的机会;收入的改善和观念的变化,带来的客厅文化向厨房文化转型及其影响;新一轮政策红利,局部性区域的节能惠民政策,精装修、全装修政策的推进。都是今年家电产业面临的外部机会。 而内部机会则把握在厂商自己手里,包括产品的技术与结构升级;新兴品类的成长带来的增长机会;品牌格局转换带来的市场空挡;三四级市场的发展空间,等等。

客观的来看,2018年中国家电市场总体增速较上年下降。从产品、市场、用户三个层面聚焦发力。

首先,产品层面:高端和精品。

收入和消费能力持续增长,带来家电的购买力强劲。购买需求随着家庭收入的整体提升,向高端、精品和尖端科技产品转型。

其次,市场层面:城镇和农村。

国家从教育、城镇化、扶贫、就业、医疗等层面为城镇和农村提供保障和推动,旨在推动家庭增加收入,提升消费能力,转变消费观念。

最后,用户层面:年轻人和老人。

年轻人消费增长趋势,需求个性化、多样化。同时中国正迈入老龄化社会,随着退休金和医疗费的增长,老年人消费能力快速提升。