对未来新造船市场的八点看法

2018-09-03中船重工经研中心

中船重工经研中心 谭 松

2018年上半年,船市并没有像一些专家预测的那样迎来“春天”,那么下半年,船市将如何演绎?笔者认为,下半年,国际船市有八个方面的动向值得关注。

订船节奏有望重回正轨

2018年上半年,航运市场在底部中略有反弹。6月份,Clarksons综合运费为11418美元/天,同比上升23.8%。

2018年以来BDI指数走出了W形,BDI指数自2018年3月1日对子指数进行了调整,海岬型占40%、巴拿马型和超灵便型各占30%,灵便型指数将从BDI计算中移除,指数并不进行追溯调整,故BDI指数的波动性强于以往,进入7月份 BDI指数再次攀升至1600点以上,为散货船新造市场重回正常节奏打下了坚实基础。

油价上涨以及造成油价上涨的原因(OPEC减产、伊朗制裁、委内瑞拉危机等)均造成原油海运贸易需求不足,6月份油船综合运费指数依旧位于绝对低位,为7490美元/天,处于金融危机以来的最低点,油船航运市场和新造船市场形成对比,同时油船航运市场位于低位也使得新造船的按时交付面临较大挑战。

集装箱船运输市场成为表现最好的船型,2018年以来Clarksons集装箱船运费指数不断攀升,从1月份以来的8116美元/天一路上行至6月份的10481美元/天,这除与全球经济好转有关以外,也受到中美贸易战的影响,中美贸易战对于集装箱船货物影响最大,有关企业担心贸易战升级导致相关产品进出口受限,所以短期加大进出口力度。集装箱船运费的上涨也为相应订单的逐步释放创造了条件。

LNG船运费市场行情较好,6月份16万方LNG船即期收益有所回升为74600美元/天,已经接近2017年冬天我国气荒时的收益水平。未来能源清洁化为大势所需,LNG能源的需求仍将持续增加,短期内我国政策将成为较大的脉冲力量,全国人大常委会执法检查组近期提议,2020年采暖季前,在保障能源供应的前提下,基本完成京津冀及周边地区、汾渭平原的平原地区生活和冬季取暖散煤替代,煤改气的持续推进将有利于LNG船航运市场。

OPEC增产有利于油船运输市场恢复

全球经济增长对油价形成支撑,OPEC减产是2016年来油价逐渐回升的基石,委内瑞拉等地区的被动减产以及伊朗制裁的回归是油价大幅攀升的刺激因素,而美元指数的下跌也提供了计价动力。美国页岩油产量及其它供给力量制约着油价的大幅上行,油价大幅上涨也将使OPEC破裂,环保需求将逐渐使得石油需求增速降低。

未来三年内,我们认为石油价格可能先走高,之后再回落,油价高点可能出现在2018年三季度,有望升至80美元/桶以上,之后再次回落至65美元/桶左右。

石油价格上涨影响原油需求,低硫油新规等可能带来成品油贸易需求,OPEC的增产可能有利于油船市场从当前低位好转。石油价格上涨使资产价格重估,有利于海工装备去库存,同时对油船资产形成压制。

中美贸易摩擦影响船东信心

贸易战如果加剧将带来航运、造船市场双杀。全球化加速了各经济体之间的融合,产业链条跨国现象十分普遍,中国自日韩进口再出口至欧美的现象非常常见。在这种背景下,一旦贸易战恶化加剧,美国将失去中国广阔的消费市场,而欧洲、日本和韩国等贸易空间也可能面临压缩,逆全球化的恶果可能导致全球经济缓慢复苏进程中断,美国经济更无法独善其身,2018年、2019年全球经济增长水平或从此前预测的3.9%跌至2.5%,海运贸易量增速很有可能再次低于全球经济增速。这将对全球航运市场形成巨大打击,本就过剩的航运运力更无处安放,造船市场也将再次探底从而使得造船企业更加艰难。

据从中美两国贸易品类来看,中国对美国出口产品集中在中低端制造领域,进口则以农产品和高端制造行业产品为主;出口贸易方式主要为集装箱海运,进口贸易依靠散货船运输,兼具集装箱海运。尽管我们认为国内并不想打贸易战,未来将实质性让步,从而可能会增加从美国的进口,进而有利于航运业的发展,但短期来看中美贸易摩擦加剧,使得船东在新造船方面保持观望态度。

去杠杆趋严可能影响国内船东资金

2017年中国船厂接单中有39%的订单是由中国船东订造的,除了传统的两大航运央企之外,中资租赁机构成为2017年中国订单来源的重要组成部分,包含中船租赁、工银租赁、交银租赁、民生租赁、国银租赁在内的租赁机构总计在国内下单529.8万DWT,占到在国内下单船东订单量的40.1%。2018年以来,尚无金融租赁机构直接下单。

2018年以来,去杠杆成为宏观经济运行的核心因素。金融去杠杆从去年底更趋严格,金融加强监管导致我国信用规模不断收缩,广义货币供应量M2同比增速于2017年5月跌破10%,2018年5月社会融资规模甚至出现了同比负增长。加之国内外形势发生意外,如中美利差收窄以及贸易战的刺激导致资金外流,国内流动性紧缩传导至企业时,部分企业出现债务违约,影响银行资产负债表质量。去杠杆还未结束,在当前的环境下,中资银行下的金融租赁结构在新船直接下单方面可能会趋于谨慎。

在环保政策短暂空窗期后将迎来新船成交潮

日趋严格的环保要求正在深刻地影响着全球航运造船市场。2016年初排放控制区氮氧化物排放标准Tier III正式生效,在此之后建造的新船行驶至排放控制区时均需满足Tier III的要求,船东为规避由此带来的成本增加,在2015年出现了一波抢订单,2015年9月的新船成交为1562万DWT,是2014年以来单月成交的最高峰。而2016年的新船市场创下30余年来低值也有部分归因于需求的提前释放。2017年以来随着航运造船市场的回暖,新造船成交量有所上升,同时国际压载水公约生效、全球硫化物排放要求升级、NOX排放控制区扩容、温室气体排放也提上日程,日趋严格的环保要求影响着船东的投资决策。

压载水设备的安装已经别无选择,能选择的仅是时间问题,而对于航运业影响最大的莫过于2020年即将开始的全球海域0.5%的限硫令(未安装船舶尾气脱硫设备不能加载重油),之前划设的四大排放控制区仍然实行0.1%的限制。针对全球限硫令,船东将面临选择。一是继续等待,选择什么都不做,等至2020年使用低硫油;二是选择替代燃料,比如使用LNG、LPG、甲醇、液氢、生物燃料等,目前最可行的替代燃料是LNG;三是安装船舶尾气脱硫装备。尽管我们倾向于老船用低硫燃料,新船考虑清洁燃料,加装脱硫设备为少数的判断,但大多船东仍在观望,这将形成一定的空窗期,随着时间愈发接近2020年,船东决策的经济性分析将更加可靠。叠加从2021年开始NOX排放的ECA将扩容,预计2020年将会有抢单潮的出现。另外,压载水设备、低硫排放等也将促进船队的拆解,从而带来更新需求。

一部分效率低、能耗高、船龄高的船舶大概率将被提前拆解,目前全球船队总计有19.45亿DWT,其中15年船龄以上的船舶总计3.7亿DWT, 这部分船队的存活概率将较环保规范未出台时有较大幅度的下降,特别是集中在2019年至2024年,从而带来部分替代更新需求。但考虑到目前各船型均存在不同程度的过剩状态,船舶替代需求将大概率低于船舶拆解量。同时,船舶的提前拆解也将带来2024年后拆解量的下降。

船市可能会二次探底

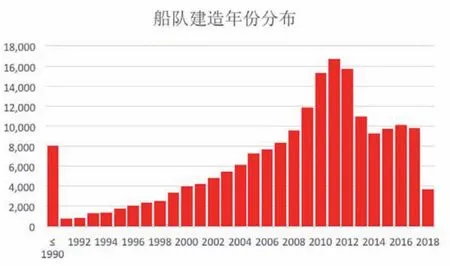

图 1 2018年5月初全球船舶建造年份分布

图2 全球造船交付量12月移动求和

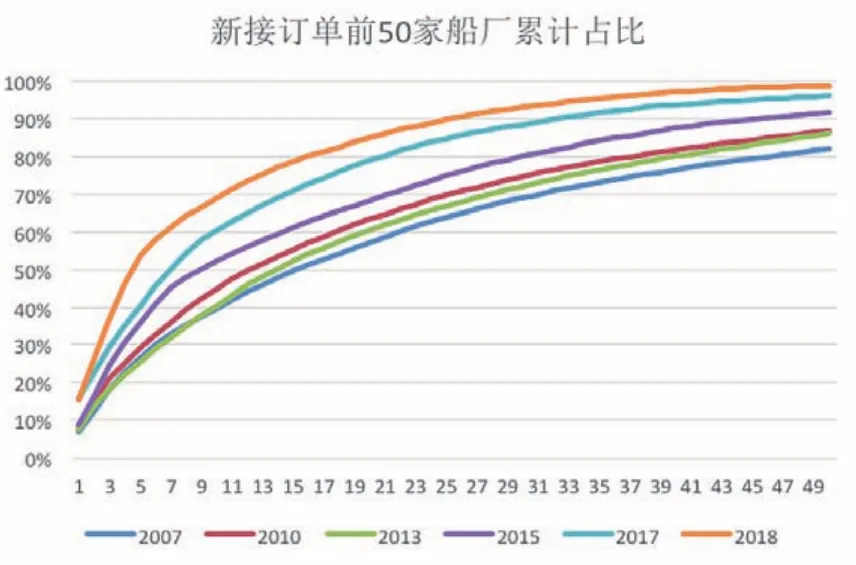

图3 从新接订单看造船产业集中度变化

上次金融危机后,各央行和政府宏观调控的能力加强,中短期内发生大的经济危机概率不大。美国经济目前增长强劲,失业率已创历史新低,减税政策的利好也将逐步释放,但未来几年有可能逐步回落,中国经济增速下行是转型升级、高质量发展的体现,目前去杠杆政策也对经济短期发展带来压力,未来中美经济可能同时回落,使得全球航运、造船市场再次承压。

全面开放对船舶工业的影响

中国船舶工业由大变强需要强刺激,全面开放可能是强刺激的一种。国家发展改革委、商务部制定发布了新的外商投资负面清单,取消了船舶(含分段)设计、制造与修理须由中方控股的要求,实现了船舶工业全面对外开放。

在船舶总装建造领域,由于全球均存在产能过剩问题,投资新建或扩建造船产能都会受到严格控制,投资行为应符合调整产业结构、化解过剩产能的政策要求,外商投资企业可通过收购或入股的方式盘活现有产能,加强与相关企业合资合作,更好地发挥各自优势,实现互利共赢。在船舶设计领域,常规船型设计能力比较富余、市场竞争比较充分,外商投资企业在高端船舶设计领域具有较大的市场空间,可通过在华设立机构或与中资企业合作等方式,进入中国市场。外来的和尚好念经,鲶鱼效应可能会在全面开放的船舶工业得以体现。

熊市2.0还在延续,但复苏1.0已在酝酿

2016年初我们给出了熊市2.0的判断,其特征是金融危机后的熊市1.0已经远去,已不能指望投机、拆旧造新、手持订单、海工市场繁荣支撑船舶工业的发展,航运、造船双过剩决定着市场博弈的主基调,低迷的运价和年轻的船龄结构制约着新船订造的节奏,石油价格低位和海工市场危机,使得全球船舶工业也进入了实质性调整阶段。目前来看全球造船市场处于熊市2.0的判断仍未改变。

造船活跃产能仍在降低,2018年上半年,全球新船交付691艘、4530万DWT、1725万CGT,分别同比下降24.3%、25.5%、14.3%。从新船交付量12个月移动求和来看,自2012年6月全球移动求和年交付量达到最高峰5345万CGT,新船交付量持续下降,自2014年6月以来,新船交付量基本维持在3500万CGT,但自2018年开始,这一数据持续下降,2018年6月移动求和年交付量下降到3077万CGT,可能有部分船厂将面临被迫退出市场。

产业集中度正在上升。无论是中国造船企业的重组整合,还是韩国造船企业的重组,以及日本造船界的联合,造船界这个大型游泳池里的玩家越来越少,随着水平面的下降,浅水区的玩家也已经渴死,从前50家造船厂累计占比变化来看,整个产业的集中度正在上升。前50家造船厂的接单份额从2007年的82%上升到2018年上半年的99%,从前10家累计占比变化情况来看,造船集中度提升更加明显,从2007年的39%上升到2018年上半年的69%。

复苏1.0已在酝酿中,手持订单占比位于低位,船队拆解带来的朱格拉周期也将到来。2018年6月底全球船队规模为19.5亿DWT,手持订单1.98亿DWT,手持订单占比占到船队比例的10.2%,尽管这一比例仍有一定的下降空间,但已经接近底部,船东倾向于保持一定的手持订单规模。针对“船市朱格拉周期”,可以简单的定义为由于船龄老化带来的替代需求,而使得船舶新造市场存在的周期性波动。由于船舶使用寿命普遍较长,油散集气等主力船型的使用寿命一般在22~30年之间,“船市朱格拉周期”也相对较长,一般为25年左右。从2007年开始全球船舶交付量才开始大于8000万DWT,并于2010~2012年达到顶峰的1.6亿DWT左右,随着这部分船队的老去,“船舶的朱格拉周期”下的复苏和繁荣阶段必定会到来。

综合来看,2018年下半年行情将略微好转,预计全年成交仍在8500万DWT(考虑Clarksons的统计时滞),比2017年8300万成交略好,但低于年初我们预期的9000万DWT。复苏1.0已在酝酿中,但并不是普惠性、爆发性的复苏,也不是所有船厂的复苏,复苏1.0的很大一个指标就是12月移动新船成交量大于新船交付量。