沪深300指数与我国制造业PMI关系的实证分析

2018-08-31杨书皓

杨书皓

摘要:股票市场的运行与我国制造业PMI的变化经常表现出共同的变化趋势,研究两者之间的关系能够对决策提供一定的参考价值。因此本文通过向量自回归模型(VAR)的理论方法对选取自2005年4月至2018年3月的月度数据来研究沪深300指数与我国制造业PMI之间的关系。研究结果表明,沪深300股票市场的运行状况主要受到其自身的影响,短期的升降表现出惯性特征,且显著地体现在紧随其后的2个月;制造业PMI对于沪深300股票市场的影响力度极小,且影响力度在其被发布后的前2个月最显著,随后递减;从长期来看,制造业PMI不能被用于预测沪深300指数的升降变化,而沪深300指数有助于预测制造业PMI,且对下个月的制造业PMI的预测效果最好,对未来4个月的都有很好的预测作用。

关键词:沪深300指数 PMI VAR模型

中图分类号:F222 文献标识码:A 文章编号:1009-5349(2018)09-0063-02

一、引言

股票市场素有经济的“晴雨表”之称,而制造业采购经理人指数(PMI)则被认为是宏观经济景气度的先行指标,通常认为PMI指标领先于宏观经济景气度6个月左右,尤其是制造业PMI的先行性特征最为明显和显著。那么无论是对施政者还是投资者而言,研究作为反映投资者预期的股票市场与宏观经济指标PMI之间的关系就显得十分有意义。在实际观察中可以发现,股票市场的运行与我国制造业PMI的变化很多时候表现出共同的变化趋势,本文的目的就是进一步论证两者之间是否存在关联关系以及存在何种关系。

国内外已经存在研究股票市场与PMI两者之间关系的文献,但数量较少。从目前已有文献来看,Fama(1965)研究发现,在不同的时间点上,股票收益率的方差是不同的。[1]国内外文献关于PMI的研究大部分集中在对其预测作用的研究方面上,尤其是对宏观经济的预测作用。[2]然而,对于作为另一宏观经济“晴雨表”的股票市场(几大股票价格指数)同PMI之间关系方面的研究当前还很少见。蔡进和于颖(2011)的研究表明,制造业PMI指数与上证综指趋于同步,有些时候表现为领先的关系,且这一关系从2007年以来表现得较为显著。[3]张利斌和谢天琪(2014)的研究表明,在2005年1月至2013年4月期间,滞后阶为1一7阶时,深圳证券综合指数是制造业PMI的格兰杰原因。[4]胡延广(2016)的研究表明,沪深300指数波动受宏观因素影响不显著。我国沪深300指数与国内生产总值走势相同,但是宏观经济对沪深300指数波动的贡献率较小。通过脉冲响应和方差分解可以证明PMI对沪深300指数波动的影响不显著;沪深 300 指数波动对PMI影响效果显著。[5]

通过阅读文献发现股票市场与宏观经济具有很大的关联性,这为本文研究股票市场与制造业PMI提供一定的理论基础。因为沪深两市A股中规模大、流动性好、最具代表性的300只股票共同组成了沪深300指数的样本,于是沪深300指数能较好地反映沪深A股市场整体的表现,且目前在我国股指期货市场中,以此为基础而衍生出的沪深300股指期货交易规模最大,研究因此本文选取沪深300指数作为研究对象更有意义。部分文献中采用的向量自回归模型(VAR)的理论方法,也对于本文的撰写具有一定的指导作用,虽然将PMl作为研究方向的论文越来越多,但关于沪深300指数与制造业PMl指标相关性的研究则很少,所以通过实证分析的方法来研究沪深300指数与我国制造业之间的关系具有一定的现实意义。

二、实证分析

(一)样本选取与数据处理

为了最大限度地满足大样本原则的要求,提高论证的准确度,本文充分扩大分析样本的数量,由于沪深300指数从2015年4月开始被发布,官方制造业PMI指标在2005年1月开始发布,因此,选取2005年4月到2018年3月相应的156个数据进行研究。其中制造业PMI来源于国家统计局网站,沪深300指数的月度数据来源于同花顺金融数据软件。由于PMI是月度数据,为了时间上的一致性,本文选取沪深300指数月度收盘价数据(收盘才能代表最终的价格)。为了减少异方差的影响,对原变量数据进行自然对数变换,使其趋势线性化,分别记为lnPMI、lnHS300,并计算沪深300指数对数的一节差分作为沪深300指数的月收益率指标,记为DlnHS300。本文實证分析部分是通过Eviews8.0软件进行的。

(二)序列的平稳性检验

时间序列一般存在时间趋势,可能是非平稳的。只有时间序列通过平稳性检验,才能避免在建模中出现“伪回归”的问题。因此本文将对时间序列进行平稳性检验,本文采用ADF检验法检查变量平稳性。表1分别是各变量单方根的检验情况,可以看出,在5%的显著性水平下,变量lnPMI、DlnHS300拒绝原假设,即不存在单位根,都是平稳的。由于这两个时间序列是零阶单整,所以满足了进行格兰杰因果检验的条件,而建立VAR模型前不需再做协整检验。

表1 单位根检验的结果

注:在(C,0,X)中,C代表有截距项,0 代表无趋势项, X 表示滞后阶数(依据 AIC准则确定)

(三)VAR模型滞后期的确定

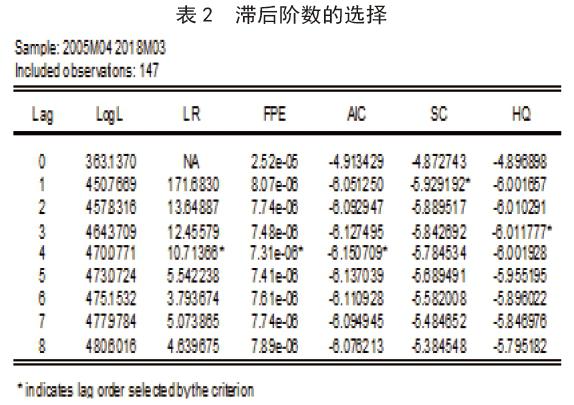

在构建VAR模型前应该先判定滞后期的阶数,滞后阶数的结果如表2所示,在5个评价指标中有3个认为应该建立VAR(4)模型,则确定建立VAR(4)模型。

表2 滞后阶数的选择

(四)模型的平稳性检验

VAR模型的稳定性是其成立的必要条件,因此需要对其稳定性来做检验。本文通过VAR模型的特征根分布图来检验模型的稳定性,结果是模型的全部特征根都分布在单位圆内,即模型中不存在大于1的根,是一个平稳系统。

(五)格兰杰因果检验

本文接下来将对两时间序列的关系做格兰杰因果检验,讨论二者之间是否存在统计上的时间先后顺序。从检验结果看,在5%的置信水平条件下,制造业PMI不是沪深300月度收益率的格兰杰原因,沪深300指数月度收益率是制造业PMI的格兰杰原因,两者具有单向影响关系。

(六)脉冲响应分析

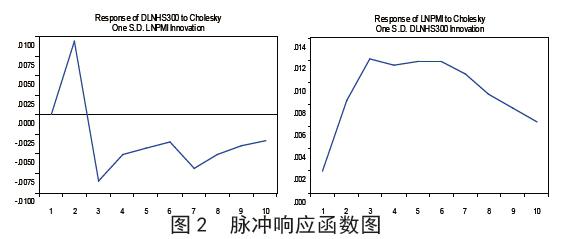

本文的脉冲响应分析将考虑来自解释变量的扰动项影响是如何传播到被解释变量的,即考察来自随机扰动项波动对累计增速产生的影响。结果如下图:横轴表示冲击作用的滞后期间数,实线表示脉冲响应函数。

图2 脉冲响应函数图

从图2中左侧的沪深300月度收益率对lnPMI冲击的响应图可以发现,给制造业PMI一个正的冲击,对沪深300指数月度收益率的影响是从第1期到第2期递增,于第2期到达峰值,然后又由第2期开始迅速减小,影响在第3期由正向变负向,在第3期达到最小值后又开始减弱,之后又缓慢上升,波动越来越小。整个期间内,来自制造业PMI的冲击对沪深300月度收益率的影响先是是正向的,后是负向的。这一结果与实际经济现象是符合的,即某一时期制造业PMI的上升在短期内是经济增长的征兆。

从图2中右侧的lnPMI对沪深300指数月度收益率冲击的响应图可以发现,对于来沪深300月度收益率的正向冲击,制造业PMI在第1期有非常小的正向反馈,并且从第1期开始迅速持续上升,在第3期达到最高值,随后逐步下降,只到第6期才开始明显下降,但是一直保持正向的反馈,表明沪深300指数对制造业PMI的影响时间相对较长。以沪深300指数为代表的股票市场的收益率上升,意味着投资者对未来经济持乐观态度,将资金投入股票市场,这种对于股市收益率的乐观估计会促进整体经济的发展,而作为经济景气度先行指标的PMI自然也会逐步上升。

总而言之,脉冲响应分析表明制造业PMI和以沪深300指数为代表的股票市场之间是相互影响的,都能对对方产生积极的正向影响。

(七)方差分解

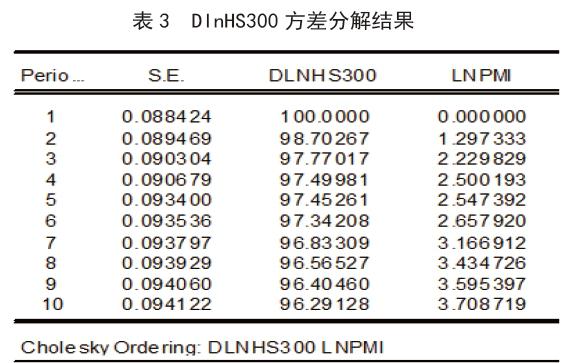

對沪深300收益率作方差分解,结果如表3所示。

表3 DlnHS300方差分解结果

从方差分解表可以看出,沪深300指数月度收益率对自身的冲击和影响最大,10期之后对自身的解释力度仍然有96.29%,沪深300指数月度收益率主要受到自身的影响,即沪深300指数短期的升降具有惯性,且显著地表现在随后的两期;制造业PMI对于沪深300股票市(下转第62页)(上接第64页)场的影响很小,开始于第2期(这是因为统计局发布制造业PMI的时间在当月末或下月初),在第3期有较快的增大,这也从另一方面说明了制造业PMI指标的先行性特征,且制造业PMI对沪深300指数的影响力度在其发布后的前两个月最显著,随后递减。

三、结语

本文通过对我国2005年4月到2018年3月的制造业采购经理人指数(PMI)月度数据与沪深300指数月度数据之间关系的实证分析,得出以下结论:一,沪深300股票市场整体的升降主要受到其自身的影响,短期的升降表现出惯性特征,且显著地体现在紧随其后的2个月。二,制造业PMI对于沪深300股票市场的影响力度极小,且影响力度在制造业PMI被发布后的前2个月最显著,随后递减。三,从长期来看,制造业PMI不能被用于预测沪深300指数的升降变化,而沪深300指数有助于预测制造业PMI的变化,且对下1个月的制造业PMI的预测效果最好,对未来4个月都具有很好的预测作用。

参考文献:

[1]Fama E.The Behavior of Stock Makket Prices[J].Journal of Business,1965(38):34-105.

[2]卢建军.杭州地区PMI指数体系开发研究[D].浙江大学,2005:89.

[3]蔡进,于颖.解读PMI:走在市场之前[M].北京:化学工业出版社,2011.

[4]张利斌,谢天琪.我国制造业PMI指数与沪深两市股票价格综合指数的关系[J].中南民族大学学报,2014,33(2):132-136.

[5]胡延广.沪深300指数波动的特征及影响因素研究[D].山东财经大学,2016.

责任编辑:刘健