大数据环境下煤炭物流成本核算研究

2018-08-28徐竹财

徐竹财

(山东能源新汶矿业集团有限责任公司,山东省新泰市,271233)

伴随着煤炭行业信息化与智能化建设,煤炭企业产生并存储了巨量的数据信息,且随时间呈指数级增长。为深入挖掘这些数据的价值,煤炭企业开始发展自己的大数据与云会计。大数据环境下,随着会计信息化的发展,云会计应运而生,它的本质是基于云技术而构建的网上虚拟会计信息处理系统。当前,煤炭企业的会计体系主要聚焦于规范化、货币化的会计数据,而对于煤炭物流费用缺乏重视和认知。在大数据技术的支持下,借助数据挖掘工具,可以获取煤炭物流环节中的非货币化有效信息,进而获得全面的物流会计数据。

近年来,得益于供给侧改革政策的实施,我国煤炭行业逐渐走出了产能过剩与供大于求的困境,但煤炭企业依然面临着利润率偏低的局面。煤炭物流费用在煤炭销售成本中占据了很大的比例,控制煤炭物流成本将有效提高煤炭企业效益。对煤炭企业和企业管理者而言,只有得到准确、真实的煤炭物流成本数据,才可以开展有针对性的物流成本控制。进行煤炭物流环节费用准确核算是企业物流成本控制工作的基础,而选择最适用的成本核算方法是其中的关键内容。在大数据环境下,煤炭企业得到的煤炭物流成本的准确性和可靠性将大幅提高。

1 煤炭物流成本核算方法现状

煤炭物流是指煤炭产品在煤炭企业和最终消费用户之间的流通过程,它以煤炭企业原煤生产开采为开端,包括销售环节、运输环节、流通加工环节和中转环节等,直至最终消费用户获取煤炭产品而结束。

1.1 煤炭物流的基本特征

我国煤炭资源分布不均匀,主要位于我国的北部和西部地区。受此影响,全国煤炭生产基本上集中分布在北部的山西、陕西、内蒙古、河南、河北、山东和西部的新疆、贵州等地区。而从消费情况来看,在空间分布角度上,经济发展决定煤炭消费,国内煤炭消费主要集中在经济发达、制造业密布的东南沿海地区。生产格局与消费格局的差异性,决定了国内煤炭物流西煤东运、北煤南调的基本格局,并呈现出运输总量大、运输距离长、转运次数多的基本特征。在整个煤炭物流活动之中,产生了煤炭运输成本、装卸搬运成本、煤炭仓储成本、中转成本和其他成本等,上述费用中很大比例是间接物流成本。

1.2 现行的煤炭物流成本核算方法

目前,我国煤炭企业主要根据成果法和完全成本法,采用成本计价的方式进行企业成本核算。成果法是将一切与煤炭储量相关的费用进行货币化,按照一定标准以折旧、分摊的方式计入煤炭资源成本之中。完全成本法的主要理念是煤炭企业的所有经营活动的最终目的都是为了找到和开采煤炭资源并取得利润,该方法下煤炭企业的所有成本费用都由企业自身已有的煤炭探明储量来承担。

在这两种成本核算方法下,煤炭物流成本的核算方式基本一致,即:汇总煤炭物流费用后,再依据简单动因分摊到煤炭上。此方法简便易行,但并不适用于间接成本较多的情况,具有一些弊端。

(1)基于“冰山学说”,真实物流成本的主要部分隐藏在冰面之下,不为人所发现,人们直观看到的仅是很小的一部分物流费用。以现有方法进行煤炭物流成本核算时,统计汇总的往往只是运输、库存等明显可见的物流费用,而忽略了与煤炭物流有关的其他间接费用。这样得出的物流成本真实性和准确性偏低,不能有效支持煤炭企业的管理决策,甚至会导致企业出现错误的管理决策,造成损失。目前传统的物流成本核算方法在对真实物流成本的确认和分摊上存在不足,一定程度上支持了“冰山学说”。

(2)使用传统的会计方法核算煤炭物流成本时,在物流作业的度量上也存在问题。煤炭企业的煤炭物流活动不是简单的运输部门的作业活动,也涉及到了煤炭生产、销售、对外联络、仓储等部门,属于跨部门活动。而传统的会计方法没有把物流活动的成本单独列出来,而是包含在会计科目中混合计算和记账,这样的计算模式会使得一部分真实的煤炭物流成本被忽略或者掩盖,得出的物流成本是不准确的、模糊的。

2 作业成本法

目前煤炭企业使用的煤炭物流成本核算方法仅停留在“产品”层次上,忽视了物流成本的形成与各项具体物流活动作业的关系,不利于企业开展物流成本控制。为进行高效准确的物流成本管理控制,煤炭企业必须改革现行物流成本核算方法,采用以作业为基础的作业成本核算方法。

2.1 作业成本法的基本原理

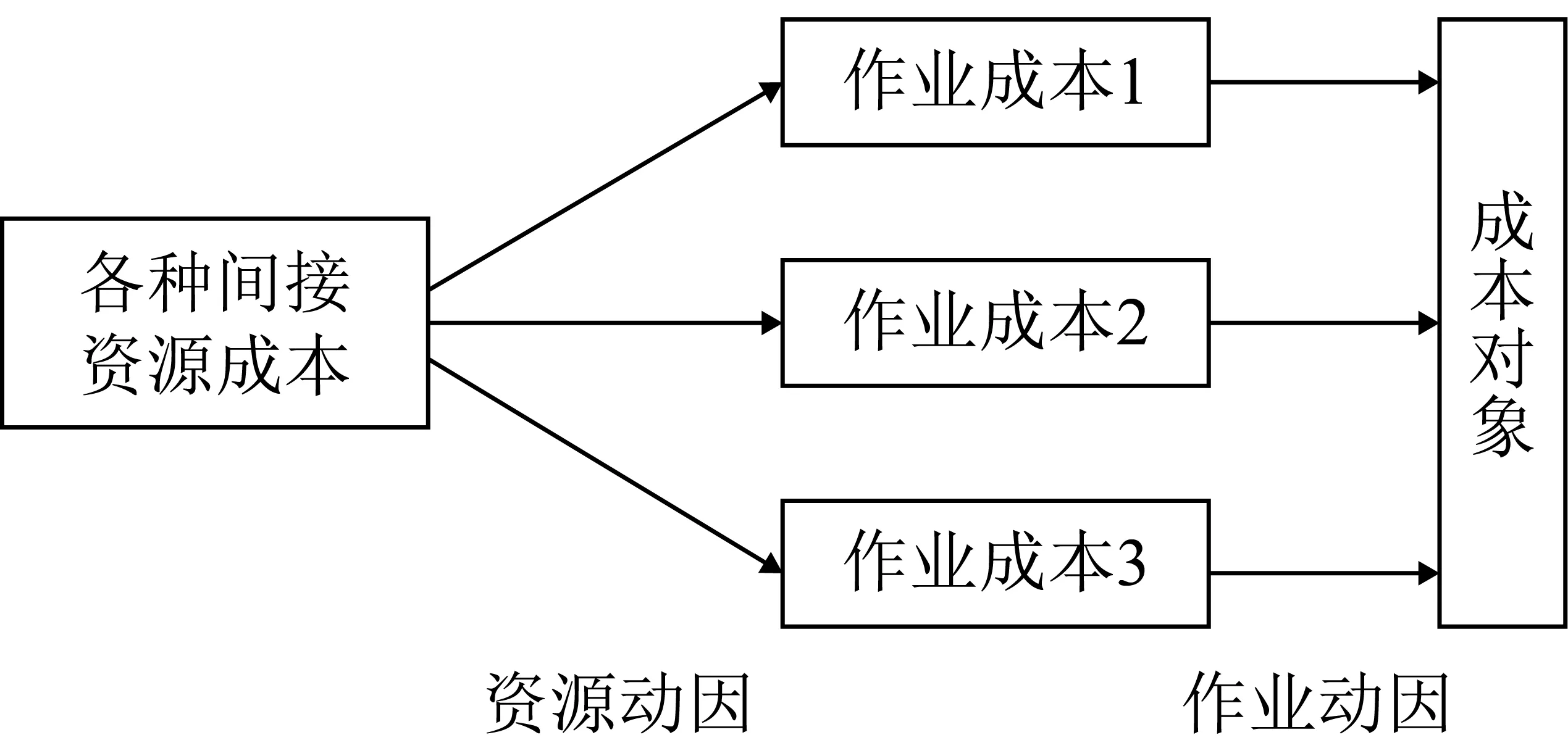

作业成本法是以作业作为间接费用归集对象,通过资源动因的确认计量,归集资源费用到作业上,再通过作业动因的确认计量,归集作业成本到产品上的间接费用分配方法。其流程分为4个阶段,如图1所示。

图1 作业成本法流程图

(1)圈定企业煤炭物流中涉及的各个作业。作业成本法以作业为核心,在进行成本核算时,最重要的就是明确作业内容。从职能角度,可将煤炭物流作业划分为:运输、仓储、包装、装卸搬运、流通加工、物流信息处理、物流管理等。在需要的情况下,也可以对上述作业继续进行细分。

(2)确定煤炭物流中涉及到的各种资源。在作业成本法理论体系中,资源是煤炭企业产生物流成本的源泉。煤炭物流活动中会消耗人力、运输设备、装卸设备、动力能源等各种资源。

(3)将资源动因归集于各项物流作业。资源动因是指作业与资源直接的关系,它是将资源科学合理地分配至各项作业中的标准,资源经资源动因分摊后就变成了作业成本中的资源要素。

(4)将作业动因归集于成本对象。作业动因是将作业成本分配至成本对象的标准,依据作业动因将各项作业消耗的资源合理地摊派到成本对象中。

2.2 作业成本法核算的优势

作业成本法揭示了煤炭物流成本的复杂性,对传统成本核算方法造成的成本模糊性进行了显著改善。作业成本法用于煤炭物流成本核算的优势有以下几方面。

(1)合理分摊了煤炭物流的间接成本。煤炭物流中,间接费用比例较大,经过资源动因和作业动因的两次分摊,实现了更合理的物流成本分摊,从而获取各个作业环节中更加真实、准确的成本信息,为降低煤炭物流成本和提升煤炭企业利润奠定基础。

(2)增加煤炭企业对煤炭物流成本的重视。在现有会计体系中,煤炭物流成本仅仅是企业产业链中的一部分,所占据的成本比例很小。在作业成本法下,煤炭物流成本则是一项综合成本,包含了涉及到煤炭物流的各种活动的成本。应用作业成本法对煤炭物流进行单独核算,明确了煤炭物流成本的形成与各项具体物流活动作业的关系,有利于进行清晰的物流责任划分。

(3)便于企业对煤炭物流成本进行有效控制。在作业成本法核算体系中,煤炭企业管理者可以依据不同的作业确认物流成本产生的原因,从成本源头对物流成本进行管理控制。基于准确、可靠的物流成本核算结果,对各项物流活动进行分析,对有效作业进行进一步改善,对无效作业进行删除,从而减少资源消耗,有效降低煤炭物流成本。

2.3 作业成本法应用的制约因素

作业成本法在应用过程中,需要采集不同作业类型涉及到的各种各样的资源数据,也需要确定涉及到的大量的作业动因,如运输距离里程、装卸搬运次数、煤炭转运次数、人员工时、检验次数等,这些作业动因需要通过对日常活动中大量数据处理获得。大量的归集和分摊步骤会产生大量的繁琐计算,大量的数据收集与处理和繁琐的计算是作业成本法的应用基础,也是其应用的主要制约因素。

3 大数据环境下作业成本法的实施

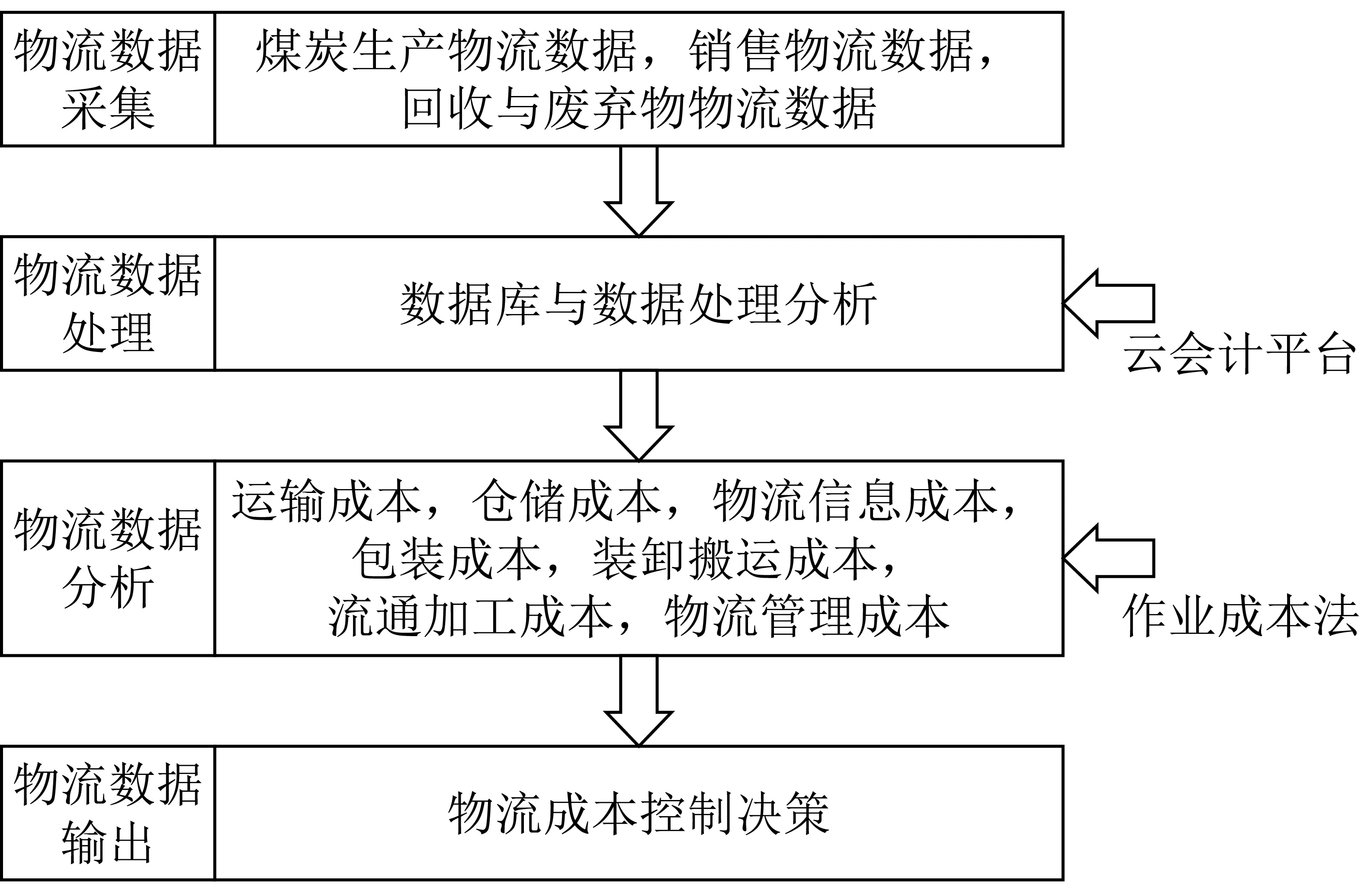

作业成本法需要的大量数据中,不仅包括货币化的数据信息,也需要处理非货币化的数据,这里就需要大数据技术和云会计技术的支持。大数据技术能够为作业成本法的实施提供数据数量和质量的支持,云会计则为数据挖掘与分析和繁琐的计算提供了良好的平台,克服了作业成本法应用的制约因素,使得该方法的实施具有可行性。大数据环境下的煤炭物流成本核算,就是将作业成本法融入大数据处理流程中,最终得出煤炭物流成本信息的过程。该过程包括4个阶段,如图2所示。

图2 大数据环境下煤炭物流成本核算流程图

(1)煤炭物流数据收集。煤炭物流是指以原煤开采为起点直至最后交付终端用户消费而终止的流通过程,物流过程中的各个环节都会产生大量的数据信息,对煤炭生产、销售、回收与废弃物等物流环节的数据信息进行收集汇总,在下一阶段对这些数据进行处理。

(2)煤炭物流数据处理。基于云会计平台,将收集的物流数据信息汇总传输至数据库中,数据库包括DEM、OLTP、FILE、HDF和NoSQL等;随后,通过数据挖掘工具,如Hadoop、HPCC、Storm、Apache Drill等,对这些数据进行处理,获得作业成本法所需的资源数据、资源动因和作业动因等。

(3)煤炭物流数据分析。将作业成本法融入分析过程,使用数据处理后得到的资源动因和作业动因等关键数据结果,通过大量的、繁琐的计算,最终得出煤炭物流中各个环节的作业成本和汇总后的煤炭物流成本。

(4)煤炭物流数据输出。借助云会计平台,输出煤炭物流中成本的详细构成和变化趋势,确认影响物流成本的主要作业环节,最后输出物流成本控制决策,如控制运输作业费用、优化物流管理等。

4 结语

通过大数据技术和云会计平台,煤炭企业能够便捷、高效地获得煤炭物流活动中的海量数据信息,并对其进行挖掘、处理和分析。相较于传统的成本核算方法,作业成本法是进行煤炭物流成本核算最准确的方法,该方法应用的主要制约条件是大量的数据收集与繁琐的计算。将作业成本法与大数据、云会计融合后,克服了上述制约因素,得出的煤炭物流成本最接近真实物流成本,对煤炭企业进行物流成本控制具有指导意义。