沪深主板市场房地产上市企业资本结构优化研究

2018-08-23曹玉萍

曹玉萍

[提要] 房地产业在国民经济发展中越来越重要,房地产业的健康可持续发展有利于社会进步和经济发展;而企业的资本结构是衡量一个企业发展的重要指标。通过对沪、深两市主板市场房地产上市企业资产负债率主要指标进行研究,剖析房地产上市企业的资产负债率、负债构成情况,提出优化沪、深两市主板市场房地产业上市企业资本结构的对策建议。

关键词:房地产上市企业;资本结构;资产负债率;实证分析

基金项目:安徽省高校人文社会科学重点研究项目;安徽省矿业企业安全管理研究中心重点研究项目(编号:SK2018A0099)

中图分类号:F27 文献标识码:A

收录日期:2018年6月5日

一、房地产上市企业资产负债率总体情况

根据中国证券监督管理委员会有关行业分类的规定,本文分别选择了在深圳证券交易所主板市场上市的45家房地产企业和上海证券交易所主板市场上市的45家房地产企业作为分析样本,分别以这45家房地产上市企业的财务指标研究他们的资本结构并进行分析比较。资产负债率是衡量上市企业资本结构最直观的指标,根据房地产上市企业2014~2016年资产负债率及其变动比例,按上市交易所分别汇总如表1、表2所示。(表1、表2)

二、房地产上市企业资产负债率分析

2016年沪深两地房地产上市企业的资产负债率平均值分别为61.27%、62.66%。如表3所示,在深交所上市的45家房地产上市企业中,有57.78%的房地产上市企业的资产负债率高于平均水平,其中大部分房地产上市企业的资产负债率处于62.66%~80%之间。在上交所上市的45家房地产上市企业中,有48.89%的房地产上市企业的资产负债率高于平均水平,另外51.11%的企业资产负债率是低于平均水平的,大部分企业的资产负债率水平集中在50%~80%之间。(表3、表4)

从表5和表6可以看出,在深交所上市的45家企业中,共有22家企业2016年的资产负债率较2015年有所上升:其中15家企业的增幅低于10%,7家企业的增幅在10%以上。而另外23家企业的资产负债率较15年略有下降:其中6家企业的降幅低于平均水平,12家企业的降幅在1.94%~20%之间,有5家企业的降幅大于20%。在上交所上市的45家企业中,共有23家企业2016年的资产负债率较2015年有所上升:其中4家企业的增幅低于平均水平,14家企业的增幅在1.49%~10%之间,5家企业的增幅在10%以上。而另外22家企业的资产负债率较15年略有下降:其中18家企业的降幅在0~20%之间,4家企业的降幅大于20%。(表5、表6)

對以上数据进行分析,可以得出以下结论:2014~2016这三年我国房地产上市企业的资产负债率平均值在63%左右,并且2016年沪深两地分别有73.33%、77.78%的房地产上市企业资产负债率,高于50%,2015年分别有77.78%和82.22%的房地产上市企业的资产负债率超过50%,2014年分别有77.78%和82.23%的房地产上市企业资产负债率高于50%。并且,这三年房地产行业上市企业资产负债率高于平均水平也占很大比例。这些数据表明上市企业资产负债率偏高,企业更愿意通过负债的方式获取资金。

三、房地产上市企业负债构成分析

在负债构成分析部分,本文主要通过分别分析选取的沪深两地45家房地产上市企业资产负债表中的短期借款和长期借款、应付账款和预收款项、其他应付款以及应付债券这六大负债来源的占比情况,从而探索出我国房地产行业上市企业的融资渠道及倾向。表7和表8分别是选取的深交所和上交所45家房地产上市企业2016年负债来源比例统计表。可以看出:沪深两地房地产上市企业应付账款与预收账款之和占总负债的比例的平均值分别为37.16%、33.37%,可见应付、预收账款占据房地产上市企业负债的最主要部分,是房地产上市企业第一大资金来源;短期、长期借款则是房地产上市企业的第二大资金来源,这部分资金主要来源于金融机构借款与非金融机构借款;其他应付款和长期应付债券在房地产上市企业资金来源中占比较轻。(表7、表8)

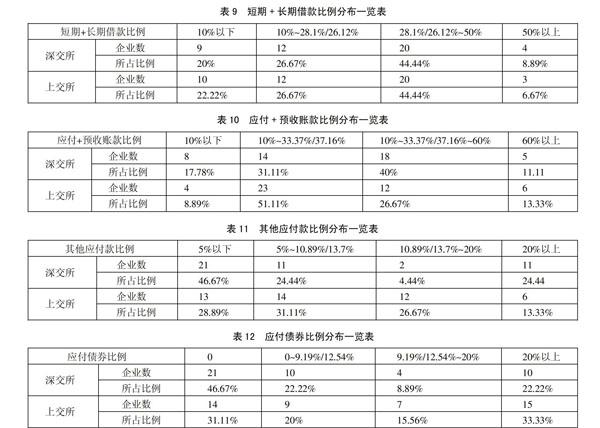

(一)短期+长期借款比例分析。从表9可以看出,2016年沪深两地房地产上市企业短期+长期借款占企业负债的平均比例分别为26.12%、28.1%,并且分别有51.11%和53.33%的企业的短期+长期借款比例超过平均水平,这表明通过金融机构借款来实现融资的企业不在少数。并且,从表7和表8中短期借款与长期借款各自比例的平均水平可以看出,在短期借款与长期借款的选择上,房地产上市企业更加倾向于长期借款,因为房地产企业的行业特点之一就是资金回收期长。而有几家企业甚至没有短期借款,没有借款的原因是企业自身的战略发展需要还是由于金融机构不愿意借款,针对这个问题需要具体企业进行具体分析,本文在此不做过多讨论。(表9)

(二)应付+预收账款分析。如表10,在深交所上市的45家房地产企业中,有22家企业的应付+预收账款比例低于平均水平33.37%,其中有8家企业的应付+预收账款比例在10%以下;另外23家企业的应付+预收账款比例高于平均水平,其中有5家企业的比例超过60%。通过表7,我们还可以看出,应付账款占总负债的比例的平均值为12.54%,而预收账款所占比重的平均值为20.82%,可见预收账款部分更加明显地影响了房地产上市企业应付+预收账款占总负债的比重。在上交所上市的45家房地产企业中,应付+预收账款比例低于平均水平的企业数更多,但是平均水平本身比深交所45家上市企业的平均水平高。同样可以从表8中看出,预收账款的比例相比应付账款的比例更高。(表10)

(三)其他应付款分析。从表11可以看出,2016年深交所有32家企业的其他应付款占企业负债的比例低于平均水平,占企业总数的71.12%,其中有11家企业的比例在5%~13.7%之间,另外21家企业的比重在5%以下;剩余13家企业的其他应付款占企业负债的比例高于平均水平,占企业总数的28.88%,其中有2家企业的比例在13.7%~20%之间,另外11家企业的比重在20%以上。在上交所上市的45家企业中,有27家企业的其他应付款占企业负债的比例低于平均水平,占企业总数的60%,其中有14家企业的比例在5%~10.89%之间,另外13家企业的比重在5%以下;剩余18家企业的其他应付款占企业负债的比例高于平均水平,占企业总数的40%,其中有12家企业的比例在10.89%~20%之间,另外6家企业的比重在20%以上。这些数据表明,其他应付款在企业负债中所占比例不高。(表11)

(四)应付债券分析。从表7和表8可知,2016年沪深两地房地产上市企业应付债券占企业负债比例的平均值分别为12.54%、9.19%,占比较低,但分别有14家和21家企业没有发行债券。这些数据在一定程度上表明,我国房地产行业上市企业的资金来源渠道还是比较单一,证券市场不够完善。(表12)

通过分析可以看出,短期/长期借款、应付/预收账款和其他应付款是我国房地产上市企业获取资金的主要方式,而发行债券被采用的不多,这在一定程度上反映了我国房地产上市企业依赖金融机构借款的现象。也揭示了房地产上市企业极可能发生财务危机,因为易受国家宏观政策的制约。总之,这种负债构成会对上市企业的长期稳定发展产生不利影响。

四、优化房地产上市企业资本结构对策建议

(一)进一步完善债券市场。首先,国家应进一步完善发行企业债券的相关政策,根据市场状况适当放宽发行企业债券的限制;其次,出台相关政策,鼓励符合要求的企业发行债券,从而提高债券融资比例,改变房地产企业过度依赖银行贷款的状况;再次,加强商业信用债券的发展,加快企业债券品种创新以丰富债券市场的选择;最后,完善企业债券发行审核向核准制转变,以最为简化的核准环节提高企业融资的时效性,避免企业错失发行债券的最佳市场时机,以将债券融资发展成为房地产上市企业融资的主要途径之一。

(二)进一步完善金融市场法律体系。当前我国房地产融资方面的法律法规还需要进一步完善。关于我国房地产企业融资的目的和来源,项目资金中自有比例要求以及金融机构贷款、对外直接投资等创新融资模式,都没有法律的一致要求,这使得房地产企业融资缺乏规范性和指引性。要健全完善金融法律体系,首先,应将房地产金融方面的法律条款编入经济法律法规中;其次,针对性地制定金融方面的法律条文,使得相关的融资行为和资金使用情况得到严格的控制和规范;最后,在完善相关法律体系中最重要的是规范融资模式的操作法规,为融资模式提供法律支持。

(三)发展多元化融资渠道。我国房地产上市企业融资渠道单一,主要集中在上市融资、银行借款及为数不多的企业债券融资。加之房地产行业投入的资金大、风险大等特点使其过度依赖银行借款。为了扩展房地产融资渠道:首先,积极探索和引进新型融资渠道来解决房地产企业的资金需求问题;其次,企业的积极探索是实现多元化融资渠道的必要条件之一,另外国家相关经济政策的支持同样是很必要的。在完善相关法律法规前提下,国家应放宽对金融创新的过多限制和监管,并且出台相应政策鼓励房地产上市企业进行多元化融资渠道探索;最后,加大外资进入我国房地产业的力度。政府可以通过制定控制外资比例在房地产企业的额度及限制外资的准入时间和注入方式以健全资本政策,合理适度地利用外资不仅可以解决房地产行业融资问题,也能规避国家金融安全风险。同时,应当规范房地产市场运作方式,出台相应政策稳定房价,防止出现泡沫经济,以光明的前景吸引外商投资者。

(四)提高企业偿债能力、盈利能力。提高房地产上市企业偿债能力,尤其是短期负债的偿债能力,不使房地产企业因短期负债过多而陷入财务危机,从债务来源方面考虑就是要提高长期负债比重,增强资金稳定性,同时注重提高資产流动性促进现金流动,最重要的是提高房地产上市企业的盈利能力,特别是提高房地产上市企业内部资源的利用效率,科学规划成长速度,为短期负债提供有力保障;其次,由于我国法律对房地产发行企业债要求非常严格,大多数房地产企业没有能力发行企业债券,再加上单一的银行贷款融资渠道使得获得长期资金的机会很少。因此,房地产企业要积极拓宽融资渠道,大力发展债券市场,积极引入海外投资基金、房地产投资信托基金。

(五)提高企业抗风险能力,实行稳健化经营。目前,我国房地产行业资产负债率远高于其他行业,在资本市场不规范、信息不对称的环境下,企业将面临较高的经营风险,因此提高企业应对风险的能力非常重要。首先,企业选择融资方式时,虽然适度的债务融资有助于企业价值提升,但企业应充分考虑债务成本和融资带来的财务风险,以及不同的融资方式向外部利益相关者传递的不同信息对企业发展造成的影响,保持对外部环境的高度敏感以增强风险意识,运用科学分析方法动态寻找优化的资本结构;其次,企业必须制定完善的防范和解决财务风险的机制。如建立有效的财务风险监测机制,防止无法识别、判断财务风险的状况发生。

(六)建立企业资本结构动态优化机制,选择合理的调整速度。我国房地产企业由于行业自身特点对资金需求量较大,因此资本结构是否合理对其尤为重要,优化的资本结构使企业保持较高的资信度和良好的经营业绩,以便在需求资金时能通过各种融资方式获得。优化资本结构是一个动态过程,企业必须及时调整,选择合理的融资方式及其期限、种类、比例等,以使其最适合当下的经济状况和行业环境。首先,在了解企业实际资本结构的基础上选择适当的标准衡量资本结构的合理度;其次,要注意企业内部和外部环境最终确定企业最优资本结构;最后,在合理考虑资本结构调整速度的基础上,采取相应的措施对资本结构进行调整。只有在资本结构调整收益大于调整的成本时,企业才考虑是否对资本结构进行调整以及如何调整。对于房地产开发企业而言,优化融资结构及资本结构除了上述途径外,还可以从完善企业治理结构以及增强资金流动性、协调性和收益性等方面入手,但最基本的方法还是要增强企业的盈利能力,扩大企业的规模,提高企业的偿债能力,提高企业的信用评价,实现企业健康可持续的发展。

主要参考文献:

[1]于雅静,薄建奎.我国上市公司资本结构优化研究——以云南白药为例[J].西部财会,2017(6).

[2]伍子卿.浅析我国上市公司资本结构的优化[J].全国流通经济,2017(1).

[3]刘熙文.浅析我国上市公司治理结构的变化趋势[J].商场现代化,2016(10).