积极主义机构投资者对家族企业控制权再配置的影响

2018-08-23孙文佳

孙文佳

[提要] 机构投资者积极主义行为是改善家族企业公司治理的重要途径之一。本文基于创始家族控制权转移视角,对积极主义机构投资者在雷士照明控制权构建的行为过程进行分析。从控制权转移角度阐述积极主义机构投资者对家族企业控制权再配置的影响,为我国家族企业平稳转型提供理论借鉴。

关键词:家族企业;积极主义机构投资者;控制权再配置

中图分类号:F276.6 文献标识码:A

收录日期:2018年6月8日

一、问题提出

从资本市场环境看,我国资本市场及相关规章制度不断完善,对企业的治理结构完善的要求不断提高,从家族企业自身看,随着家族企业发展需求增长以及参与国际竞争的程度提升,加之第一代家族企业创始人及其治理权威正渐入暮年,家族企业面临传承问题。现阶段,资金、人才、技术等资源的短缺与公司治理缺陷等所造成的资源约束困扰着家族企业的成长,引入职业经理人和外部投资者是家族企业转型的必然趋势,家族企业控制权的再配置在所难免。机构投资者是我国资本市场一股不容忽视的力量,作为重要的外部投资者,投资对象也有大量的实力不容小觑的家族企业,由于投资额度的提高,机构投资者积极主义在我国资本市场上逐渐兴起。那么机构投资者积极主义对家族企业控制权再配置将会产生什么样的影响呢?为实现成功、平稳转型,家族企业应如何应对积极主义机构投资者产生的影响呢?

针对上述问题,本研究以机构投资者积极参与家族企业公司治理的典型案例雷士照明为例,基于已有的对控制权和社会资本的相关研究,从积极主义机构投资者控制权的缺失、控制权的构建,剖析机构投资者的积极主义行为对家族企业控制权再配置的影响,并结合对雷士照明控制权争夺事件始末进行细致研究,对家族企业实现平稳转型和健康发展提出建议。

二、理论分析

(一)积极主义机构投资者在家族企业中控制权的构建。Shleifer and Vishy(1986)最早提出机构投资者积极主义观点,其后又有很多对该观点提供理论支撑,该观点认为:一是因机构投资者掌管资金体量不断壮大,管理能力有限并且投资组合中单个投资对象的投资金额上涨;二是由于大幅抛售股票会导致股价大幅下跌从而损害投资价值;三是因为机构投资者作为外部股东,其信息不对称、缺乏专业日常管理经验等劣势会导致被动损失,机构投资者会借助契约赋予的权力对被投资公司进行监督并有提升其业绩的欲望,对其存在的问题予以监督和纠正以保证自身利益。随着我国机构投资者的迅速发展以及与被投资单位的合作关系日益密切,机构股东积极主义在我国资本市场正在兴起。有观点认为机构投资者作为精明的投资人关注的是其投资收益,而对投资对象的控制权不感兴趣,但是控制权是公司治理的核心,机构投资者如果要充分发挥其积极作用,必然离不开对其控制权进行讨论。也就是说,积极主义机构投资者为保证投资收益积极参与公司治理,但为保证能够进行有效决策并使其决策得以有效实施,机构投资者需要在家族企业建立控制权。机构投资者作为投资者拥有股权,但股权不等于控制权。有学者将非股权因素定义为社会资本并从社会资本角度研究实际控制权,并指出社会资本对股权资本的替代效应。梁上坤等(2015)提出社会资本存在专用性,机构投资者拥有契约赋予的股权并可以利用自身社会资本联合其他機构投资者强化股权赋予的表决权,但是这只是机构投资者拥有的企业外部社会资本,不能替代企业内的社会资本,然而机构投资者不参与家族企业日常经营管理难以在短时间内与内部的利益相关者建立信任连带关系,并且出于对收益与成本的权衡以及社会资本的专用性,机构投资者并不愿意付出大量精力去获取被投资企业的社会资本。而创始家族、职业经理人或者产业投资者都因长期参与经营或具有行业经营经验具有社会资本优势。Peffrey Pfeffer and Ferald Salancik(1978)提出了资源依赖理论,该理论核心为:组织最关心的是生存,为了生存组织需要通过与环境中的因素互动以获取资源,这些因素包括其他组织,没有组织是自给的,都要与环境进行交换。该理论同样适用于企业治理结构中各角色的互补关系建立。所以积极机构股东面临社会资本的缺失,为构建有效的控制权构建,机构股东会以股权为合作条件在家族企业内部选择拥有社会资本的利益相关者合作,从而成为家族企业控制权再分配的参与者。因此,本研究提出:

命题1:积极主义机构股东推动家族企业控制权布局“洗牌”,并因为社会资本缺失寻找合作方提供社会资本以协助其构建控制权

(二)积极主义机构投资者控制权构建对家族企业控制权再配置的影响。Maury(2005)指出股权制衡可以作为一种特殊的股权结构,在公司治理中起到制衡作用。那么,机构投资者为通过构建社会资本链从而完善控制权可以说是在股权制衡以外的有一层制衡机制,并且由于股权不等于控制权,社会资本链构建是对机构股东所构建控制权的巩固,从实质上促进家族企业控制权的转移并形成有效制衡。

但是,在家族企业转型过程中,控制权让渡也意味着权威的转移,如果治理结构没有得到合理改造,可能会产生控制权私利状况。Dyck和Zingales(2004)将控制权私利定义为控股股东或者职业经理人运用手中控制权为自己牟取私利却损害了企业价值和外部投资者利益。本研究认为控制权私利状况发生主体包括但不限于控股股东或职业经理人,企业股权结构中的其他利益主体同样适用,包括但不限于机构投资者和其他战略投资者。如果家族企业转型中,出现控制权私利状况,而机构投资者又选择与控制权私利方进行合作,或者机构投资者本身存在控制权私利,而创始家族不愿失去多年打下的江山,这便可能引发控制权争夺大战。这种情况一方面引发市场对企业失去信任,导致企业市值大幅度缩水;另一方面各方专注于控制权争夺而属于经营,严重内耗,疲于经营。因此,本文提出:

命题2:机构投资者的控制权构建行为创造股权制衡外另一层制衡机制,但机构投资者的控制权构建可能助长控制权私利,引发控制权争夺战

(三)家族企业应对策略。面对控制权转移这一必然趋势,家族企业有必要深刻了解积极主义机构投资者控制权构建机理,做到避免控制权制衡失调导致的控制权之争。徐细雄、刘星(2012)提出将控制权划分为核心控制权和一般控制权,并且认为资产所有者仅仅掌握核心控制权,人力资本所有者拥有一般控制权。但是随着国内外对控制权理论的不断深化研究以及社会资本概念的提出,核心控制权和一般控制权的内容划分更加复杂。本研究强调,中国商业文明呈现典型“关系智力”和“面子文化”特征,“股权不等于控制权”在家族企业治理中更加明显,创始家族在公司创立之初利用家族权威和家族关系网络构建的社会资本亦是控制权的重要部分。梁上坤等(2015)结合资产专用性分析了社会资本,根据专用性高低对社会资本做进一步区分,指出具有高度专用性的社会资本可以巩固控制权,并且有利于终极股东提高其控制行为的隐秘性。可见,具有高度专用性的社会资本亦构成核心控制权。因此本文认为,核心控制权包含股权和具有高度专用性的社会资本。创始家族有必要把握核心控制权避免控制权争夺战发生。因此,本文提出:

命题3:家族企业应主导控制权的转移过程,对股权和社会资本给予同等关注,把握核心控制权,避免控制权争夺战发生

三、案例簡介

(一)案例选取。本文选取雷士照明控股有限公司案例展开研究,主要出于以下考虑:雷士照明事件于2015年1月结束,是引起较大反响的家族企业控制权争夺事件,并且由于软银赛富在该事件中扮演了重要角色,是机构投资者积极参与公司治理的典型案例,媒体给予了足够的关注和大量的报告,使得本文可以从中挖出机构投资者控制权构建的细节,更有利于研究结论的可靠性。

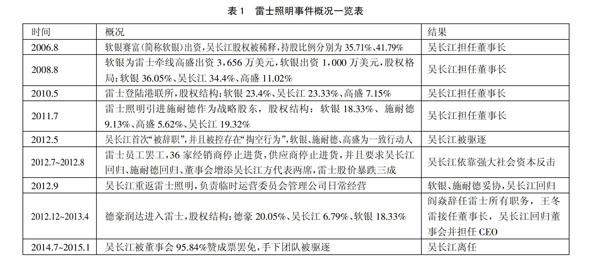

(二)事件始末(表1)

第一阶段(2006.8~2011.7),机构投资者入驻雷士,软银为雷士牵线高盛进行进一步融资,并且携手雷士在成功在港联所登陆。

第二阶段(2011.7~2012.5),机构投资者联手施耐德,吴长江被迫出局。此阶段施耐德积极在雷士照明进行渗透以构建社会资本链,包括由于施耐德中国区总裁朱海(雷士执行董事)提名下属李新宇出任雷士副总裁,分管商业照明工程即项目审批,是雷士核心业务部门之一,此举得到软银、高盛支持,并且在驱逐吴长江后任来自施耐德的张开鹏为CEO。

第三阶段(2012.5~2014.7),吴长江利用强大的社会资本反击,最终博得重回雷士,其间引入战略合作伙伴德豪润达,德豪王冬雷任董事长,吴长江董事兼CEO。

第四阶段(2014.7~),吴长江被彻底驱逐,家族企业易主。

四、案例分析

(一)积极主义机构投资者在家族企业中控制权的构建。软银于2006年进入雷士照明,2008年联合高盛一起向雷士照明注资4,656万美元,成为第一大股东,具有股权优势,虽然持股比例36.05%并不能绝对控股,但是可以对创始家族形成股权制衡。软银在雷士照明派人入驻董事会、为雷士牵线高盛、参与转股引入战略投资者施耐德,可以看出软银积极参与雷士公司治理。在第一阶段,软银与创始家族形成互补,软银作为第一大股东拥有股权优势,而吴长江拥有社会资本,创始人分享出一部分控制权。但是软银虽然作为第一大股东并且在董事会占有席位仍无法保证其股东财富。2012年5月雷士第一次控制权战争爆发时,据公开资料,吴长江与董事会的主要矛盾为吴长江不顾董事会决议,私自建厂、滥用商标并提供担保,可见创始家族并未改善“独裁”作风,出现了损害企业价值和其他股东利益的行为。

软银为保护自身利益需要构建有效控制权,寻找合作方填补自身缺失的社会资本控制链。首先软银联合高盛两大机构股东积极转股引入战略合作者施耐德,其次支持施耐德对雷士照明的管理层进行渗透。2011年9月,施耐德中国区总裁朱海提名其下属李新宇出任雷士照明副总裁,分管雷士照明非常核心的业务部门,并获得了软银的支持,李新宇顺利入职。施耐德在逐步完善在雷士内部的社会资本构建,软银利用股权带来的强大话语权进行支持。

吴长江在第一次争夺战成功利用强大的社会资本链条回归董事会,解除了施耐德方张开鹏、李新宇的高管职位,切断施耐德在雷士内部构建的社会资本链,软银社会资本控制权随之断裂,董事会代表阎焱辞去雷士所有职务。但德豪润达悄然入场,其主营业务与雷士照明重合度更高,利用第一大股东的地位更快地渗透雷士照明并以构建起社会资本链。在第二次控制权争夺中,软银依旧因不满创始家族违规担保、关联交易等“掏空”行为支持德豪润达,最终股东大会以95.84%赞成票罢免吴长江团队。根据资源依赖理论,软银分别与施耐德、德豪润达资源互补,建立合作关系,以此对创始家族实施制衡,从而推动家族企业内部控制权的转移。上述分析验证了命题1。

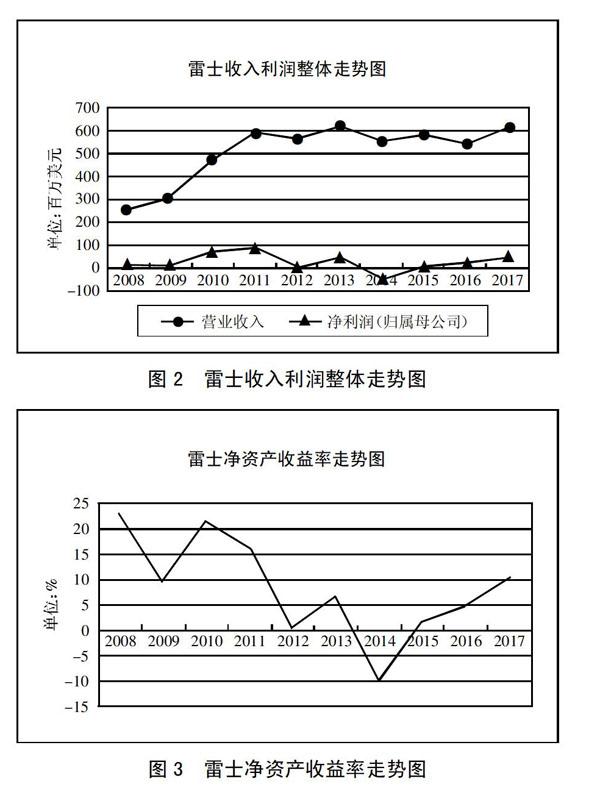

(二)积极主义机构股东控制权构建对家族企业的利与弊。从表2可以看出,在第一阶段,软银同创始人合作构建控制权,软银在董事会中占有两席,一致行动人高盛占有一席,控制权构建合作者施耐德占有一席,势力较为分散。在日常经营决策中,通过董事会决议,可以对创始家族进行监督,也可以在一定程度上改善家族企业决策独断的作风。这也使得软银进入雷士照明后,企业业绩一路飙升,治理结构和内部控制也得以优化,顺利通过审核在香港联交所登陆。从表2可以看出,雷士2007~2011年各项指标的总体增势,符合增长率达35.27%,收入、净利润、总资产都在高速增长。控制权转移、多方共同治理打破传统家族制局限性造就了雷士傲人的成绩。(表2、图1)

可是吴长江不断减持,股权上不具有优势,并且吴长江不顾董事会决议私自建厂、关联交易等行为更加推动了公司内部矛盾激化,软银转向选择与施耐德合作构建控制权,2011年施耐德在董事会的代表朱海(执行董事)提名李新宇掌管雷士非常核心的部门,构建了一定的社会资本,并且与雷士有业务重合对雷士的日常经营较为了解,与软银形成互补。软银的支持助长了施耐德并购动机,也引起了创始家族的反抗,吴长江在2011年从二级市场增持股票,但是双方的争夺最终还是在2012年爆发,吴长江被“辞职”。

吴长江回归后,并且对施耐德在雷士构建的社会资本链进行剥离,却仍存在“掏空行为”,软银选择与德豪润达合作,彻底驱逐吴长江。虽然软银驱逐吴长江似乎可以根治创始家族的不当行为,但在第一次驱逐中使雷士股价暴跌三成。从图2、图3也可以明显看出,机构投资者的控制权构建导致的股权争夺战发生在2012年、2014年,使得公司业绩都出现明显下滑,控制权制衡机制失调为企业业绩造成严重的负面影响。(图2、图3)

以上分析验证命题2,机构投资者控制权的构建可以促进控制权分散,但一旦机构投资者的决策导致控制权制衡失调,将促使控制权私利产生,导致股权争夺大战,损害企业价值。

(三)家族企业对于积极机构投资者控制权构建的应对措施。事件最终,创始家族彻底失去了对企业的控制,十几年打下的江山最终易主,两次争夺战都对企业的价值造成了损害。软银在雷士的控制权构建曾有效推动过雷士的高速发展,也曾令雷士面临局势动荡。回顾整个事件始末,从吴長江的角度看,软银的行为为雷士造成的损害以及其悲惨的结局并非无法避免。吴长江在守卫战中犯下了以下几点错误:

1、忽视股权,对核心控制权把握不足。吴长江在企业中的股份在第一轮融资后从100%降至41.79%,之后一再坚持最终仅持有6.79%。持股比例过低直接对应董事会席位过少,从表3可以看出家族企业与机构投资者及其一致行动人势力相差悬殊导致吴长江“被辞职”。而德豪润达入主雷士吸取了吴长江的教训,在董事会占有很大优势。虽然在第一次纷争中,凭借强大的社会资本重回企业,但是由于社会资本的不稳定性,存在断裂风险,第二次纷争中29个省级经销商集体倒戈便是最佳证明,核心控制权并不仅由社会资本构成。吴长江重社会资本、轻股权资本,导致其失去对雷士的核心控制权,让积极机构股东在控制权构建过程打破了公司控制权平衡,引发了两次控制权争夺战,这不仅损害了公司价值还使其彻底退出了雷士。(表3)

2、轻视股东同盟。多年的创业经验和管理经历使吴长江积累了一定的社会资本,主要包括对管理层员工的控制、与供销商建立的信任连带关系,虽然吴长江通过这些社会资本实现了对公司的影响,但董事长和CEO的提名和任命权力属于董事会和股东大会。吴长江忽视股权重要性,又不重视股东同盟,机构投资者转而与他方合作便使吴长江的地位岌岌可危。

3、一意孤行,不当“掏空”行为。虽然随着雷士不断发展,企业实现了股权多元化和治理结构多元化,但是吴长江依然不顾董事会决议私自建厂,对现代公司治理的认识不足。吴长江在2013年和2014年两年间先后三次与三家中国银行重庆分行订立了数份质押协议,为多家公司提供担保,均为经过董事会批准和其他合法合规程序。按照质押协议,截至2014年11余额,雷士有4.49亿元资金被银行提取,另有5,300万元被冻结。吴长江将商标授予家族成员名下公司20年,但公告称商标使用年限仅为2013~2015年。这无疑表明创始家族存在明显的”掏空“行为。

以上分析验证命题3,因为吴长江未能对股权和社会资本均给予重视,失去了对雷士的核心控制权,且没能规范自身行为,引起其他利益相关方不满,使机构投资者选择与他方合作构建控制权,使企业陷入股权纷争。

五、结语

(一)研究结论。本文剖析了家族企业治理转型中积极主义机构投资者控制权构建过程以及对家族企业控制权再配置带来的利与弊,并通过雷士在控制权转移过程中发生的制衡失调分析雷士创始家族在转型中的疏忽。案例研究表明,积极主义机构投资者会寻找合适的合作方弥补其社会资本的缺失,从而构建有效控制权,而控制权构建的过程会推动家族企业控制权转移,并在股权制衡外形成另一层制衡,但是创业家族控制权转移也面临着控制权私利的风险,如果创业家族没能充分把握核心控制权,并且存在侵害其他股东利益行为,将引发机构投资者与其他方联合,从而导致控制权制衡失调,引发控制权争夺战,对企业价值十分不利。

(二)研究启示。家族企业是我国经济不可忽视的重要力量,改革开放初期成立的家族企业普遍面临着转型需求,积极主义机构的参与会为家族企业的发展带来重要影响,最大限度地利用机构投资者帮助家族企业向现代公司治理制转型但同时保证企业平稳、健康发展是创始家族面临的首要问题,创始家族有必要从吴长江的失败经历中吸取教训,但不应“因噎废食”,不再引进积极主义机构股东,创始家族作为企业控制权的最初拥有者应当规范自身行为、充分理解现代公司治理制度、掌握核心控制权。

总体而言,不同于以往针对于机构股东对企业治理产生效果的研究,本文更注重深层探讨机构投资者参与治理的过程,并将范围缩小至家族企业公司治理,更有利于提高研究结论的准确性。研究结论表明积极主义机构股东对家族企业控制权转移的推动作用,并为创始家族行为提供建议。不过需要说明的是,本文仅以雷士照明个案为研究对象,结论的普适性还需审慎看待。积极主义机构股东是否真的会引发控制权私利?保留核心控制权是否就能让家族企业避免控制权争夺战?仍需要大样本数据实证研究来验证。

主要参考文献:

[1]Shleifer and Vishy.Large Shareholders and Corporate Control[J].Journal of Political Economy,1986(4).

[2]Graves,S.B.Institutional Ownership and Corporate R&D; in the Computer Industry[J].Academy of Management Journal,1988(2).

[3]Jesen. Agency Problems and Residual Claims[J].Journal of Law and Ecomomics,1983(2).

[4]Pfeffer and Salancik.The External Control of Organization:A Resource Dependent Perspective [M].New York:Harper& Row,1978.

[5]Aghion,Philippe,Patrick,Bolton.An ‘Incomplete Contracts Approach to Financial Contracting[J].The Review of Economic Studies,1992(3).

[6]Dyck Alexander,Zingales Luigi.Private Benefits of Control:An International Comparison[J].Journal of Finanance,2004(2).

[7]Maury.Maultiple Large Shareholders and Firm Value[J].Journal of Bank and Finance,2005(7).

[8]辜勝阻,张昭华.家族企业治理模式及其路径选择[J].中国人口科学,2006(11).

[9]关鑫,高闯.社会资本控制链替代了股权控制链吗——上市公司终极股东双重隐形控制链的构建与动用[J].经济管理,2010(2).

[10]吴炯.家族企业剩余控制权传承的地位、时机与路径——基于海鑫、谢瑞麟和方太的多案例研究[J].中国工业经济,2010(11).

[11]徐细雄,刘星.创始人权威、控制权配置与家族企业治理转型——基于国美电器“控制权之争”的案例研究[J].中国工业经济,2012(2).

[12]赵晶,张书博,祝丽敏,王明.个人社会资本与组织社会资本契合度对企业实际控制权的影响——基于国美电器和雷士照明的对比[J].中国工业经济,2014(3).

[13]楼秋然.机构投资者在公司治理中的力量与局限[J].苏州大学学报,2017(1).