高新技术企业供应链融资租赁模式博弈分析

2018-08-23姚晶

姚晶

[提要] 中国高新技术企业普遍存在“资金饥渴症”,银行信贷等传统融资方式已无法满足其发展需要,破解融资瓶颈的主要途径在于开辟适应高新技术企业融资特点的融资路径。本文提出供应链融资租赁模式构建三方博弈模型,分析资金供需双方耦合度。研究发现:该模式下博弈各方融资关系和效率可以得到优化,进一步证实供应链融资租赁对于弥补高新技术企业融资缺口的有效性。

关键词:高新技术企业;供应链金融;融资租赁

中图分类号:F83 文献标识码:A

收录日期:2018年6月3日

一、引言

新常態背景下,高新技术企业已成为承载科技开发、成果转化、推进科技产业发展以及促进就业的重要支柱。国务院办公厅于2015年9月7日印发了《关于加快融资租赁业发展的指导意见》,对我国融资租赁业发展进行全面部署,加大对科创企业和中小企业的支持力度。

学术界对于高新技术企业的融资问题大多都通过研究探讨融资中涉及到的诸如融资结构、融资效率、融资成本和收益等问题,且主要围绕改进传统融资方式展开,而对于供应链金融、融资租赁等新兴金融工具的关注比较少。Thorsten Beck(2006)研究指出,高科技企业在国家经济发展中起关键作用,外部融资缺口是高科技企业发展的主要阻碍,除了传统方式之外创新借贷工具可以有效解决融资难题。Masaji Kano等人(2011)从金融机构角度构建回归模型分析了高科技企业与金融机构的关系,认为金融机构对高科技企业投资可以缓解和改善整个融资市场环境。郭淑娟、昝东海(2010)通过借鉴发达国家知识产权与资本市场投融资相结合的创新模式,分析论证了我国知识产权证券化融资的可行性。靳晓东(2012)认为专利资产证券化有利于解决高新技术企业融资难问题,并运用多层级模糊综合评价法构建指标体系为专利选择提供依据。鲁振宇、孙超平(2014)从供需角度剖析融资租赁匹配资金需求的耦合优势,并从生命周期角度为企业不同阶段融资设计不同交易模式来化解融资难问题。虽然学者们已经开始尝试结合企业高技术的特点运用资本市场创新工具来探索新的融资渠道,但大多数研究依然比较宏观,停留在新模式的设想和初探上,并未提出具体可实施的方案。受制于不完善的金融市场,我国融资租赁业务起步较晚,但近年来在政府政策的引导下,融资租赁在迅速地发展起来,融资租赁在创新融资方式、促进技术改革创新、产品研发升级等方面具有无可比拟的独特优势,能够持续解决高新技术企业融资困难问题。哈斯(2015)通过博弈论、社会网络分析、案例分析等多种方法研究分析了我国融资租赁联盟的发展,为联盟网络中的各类企业提供建议。目前,学者研究多是对融资租赁进行简单的发展概括或问题的定性分析,在具体业务应用探索方面缺乏创新,除了缺少理论研究的深入,另一方面对案例的分析也局限在传统业务上,对新兴行业的研究较少。

本文通过供应链建模角度,分析运用融资租赁创新模式拓宽高新技术企业融资渠道的博弈均衡,从而解决融资难问题。该研究将有助于为我国高新技术企业有效运用融资租赁模式以及融资租赁公司等金融机构针对性地进行业务风险管理提供理论参考。

二、模型描述

假设某高新技术企业处于快速成长阶段,因扩张生产规模有融资需求,该企业可采用回租模式进行融资,即以高科技生产设备作为租赁标的物,并以供应链上游核心企业信用做担保,向银行申请售后回租业务获取融资。在供应链金融资租赁博弈中,有三方参与者,作为出租人的银行、作为承租人的融资企业,以及位于承租人供应链的核心企业。银行有融资和不融资两种策略,融资企业与核心企业有守约和违约两种策略,博弈方之间不存在串通或共谋。

本文还需如下假设:不考虑融资企业还款意愿造成的违约,故银行对企业进行信用评价时只考虑其还款能力;假设融资企业和核心企业是否违约的概率是相互独立的,融资企业守信概率为Ph,核心企业守信概率为Pc;假设融资期限为n年,采用复利计算利息和租金。银行共有的成本除了资金成本(储蓄利率)r0外,还包括信息调查成本c0。融资企业可作抵押或租赁标的物的高科技设备公允价值为V,企业获得融资后再生产的收益率为R,企业的成本仅指融资成本。

在供应链融资租赁模式下,根据会计准则要求,融资租赁业务中应以公允价值作为出售的定价基础,且根据金融租赁公司管理办法要求回租业务对标的物买价需公正合理,不得低值高买,故本模型假设银行对租赁标的物的资产评价略低于公允价值,设租赁费率?姿2=租赁费用(即融资额)÷租赁标的物价值(即设备公允价值V),?姿2>50%>?姿1,企业回租出售设备获得融资款V?姿2。同时,在融资租赁模式下,承租人交付的是租金,内容包括租赁物价款、融资利息、银行费用等总成本及出租方的可得利润等,因此租金一般高于同期贷款本息,故租金年利率为r2>r1。考虑到融资租赁计算租金最常用的方法是等额本息还款法,所以假定两种融资方式均采用普通年金法计算每期末本息和租金。在不完全信息博弈中,银行花费的信息成本为C2,由于供应链中核心企业的参与,银行通过核心企业能更真实确切地了解融资企业状况,所以C2

当银行不同意提供供应链售后回租业务时,不能实现融资,为了方便研究,将此时三方的收益设为(0,0,0)。当出租人同意供应链融资租赁业务时,融资交易实现,下面将详细讨论承租人和担保方在守约和违约时的收益。

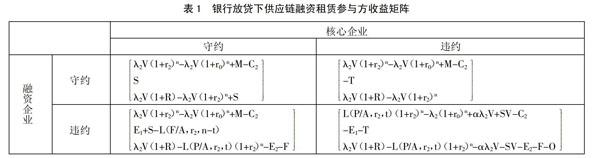

融资企业与核心企业只有要一方守约,银行就能获取融资期内每期租金L,扣除资金成本可以获取利差收益,此外银行还可以拓展供应链上相关的资金管理、业务结算等潜在业务,由此带来的供应链好处为M。当两方同时违约时,假设承租人在t(t

在融资企业守约按时交付租金的情况下,不管核心企业违约与否,银行没有必要向其追债,核心企业也就不用承担真实的偿债义务,若此时核心企业也守约,则由于供应链企业间的守信合作会使供应链业务往来更加密切,会让双方都获得供应链潜在好处S,若核心企业违约,虽然并不影响融资交易的顺利完成,但违约行为会让核心企业在供应链中信誉受损,会对其股票或市场交易等造成潜在的负面影响,由此产生的供应链潜在惩罚为T。

当融资企业不按期交付租金,在t期违约时,少交付了第t期到n期的租金,因而会损失在第n期抵扣的保证金,银行面临损失会优先向核心企业追偿。若核心企业守约,会替融资企业偿还未支付的租金,获得银行对其信用度的认可由此带来潜在的放贷额度提升等好处E1,同时也会获得供应链好处S。相反,融资企业不守约,则既会受到银行信用惩罚E2,又会受到供应链惩罚F,不守约带来的信誉降低不仅会使其未来更难获取银行融資,也会影响供应链成员与其交易合作的意愿。若两方同时违约,核心企业会受到银行信用惩罚E1和供应链惩罚T,银行在追偿未果的情况下会收回租赁物变现处置,此时融资企业正常运营可能受到影响,损失为O,并且损失保证金,受到银行和供应链的惩罚。

三方收益见表1,收益矩阵中各个策略下的收益分别表示银行、核心企业和融资企业的收益。(表1)

在不完全信息下,银行无法准确预测另外参与两方的博弈策略,银行只能评价预测融资企业和核心企业因还款能力不足造成的非意愿违约的概率,此时需要依据自身的期望收益来判断是否参与该模式的融资交易。根据假设,融资企业和核心企业的守约概率分别为Ph和Pc(0

根据上述博弈收益矩阵计算银行参与融资时的期望收益。前三种情况下银行收益是相同的,为了方便计算,假设此时银行的收益为Y1,第四种情况下两类企业都违约时的银行收益为Y2,则Y1=?姿2V(1+r2)n-?姿2V(1+r0)n+M-C2,Y2=L(P/A,r2,t)(1+r2)n-?姿2V(1+r0)n+?琢?姿2V+SV-C2(Y1>0且Y1>Y2)。

因此,银行希望收益:EB(贷)=[1-(1-Ph)(1-Pc)]×(Y1+Y2)+Y2,令EB(贷)=EB(不贷)=0,则银行放贷的临界条件是:

结论1:当(Ph+Pc-PhPc)*>,即当企业两方守约概率大于或同时违约的概率小于时,银行会发放贷款,有可能达到三方博弈的纳什均衡(放贷,守约,守约)。

结论2:根据银行放贷期望收益函数,可发现银行期望收益与信息获取成本C2成反比,信息成本越低,银行放贷的参与度会越高,企业融资可能性越高。

结论3:对临界违约概率关于违约发生期t进行分析,只有分母中融资企业逃避的违约租金和设备变现值是关于t的减函数,当>时,违约概率与t成正相关,说明融资期内后期发生违约的概率更大,说明融资期初违约概率比后期更大,若能在初期有效防控企业违约概率,则能保证整个融资期内交易的顺利进行。当公式两边相等时,说明两方企业同时违约的概率与违约发生的时期t无关,银行在整个融资期都要做好防控违约的准备。

结论4:根据公式(1),企业两方临界守约概率与银行为供应链服务获取的潜在相关好处成正相关,说明银行与供应链中企业融资、结算等业务交易关系越密切,企业会越珍惜与银行的交易关系,在有能力还款时会尽量守约。根据公式(2),企业两方临界违约概率与期初保证金比率?琢成正相关,银行期初要求企业上交的保证金越多,两方企业违约概率越大,因此银行为了防控违约概率可以考虑在保证金比率有弹性空间的情况下尽量下调比率,方便企业融资的同时也能有效降低违约率。

因此,相比于传统信贷融资模式,在供应链融资租赁模式下的博弈各方收益都可以有所增长,融资关系和效率都可以得到优化,实现各方共赢。

四、研究结论

本文针对传统融资方式存在的不足,提出供应链金融与融资租赁相结合的策略创建新型高新技术企业融资方式即供应链融资租赁,运用博弈建模方法,分别对传统银行信贷融资和供应链融资租赁融资两种模式下参与方博弈行为进行分析,通过对比两个博弈模型均衡结果以及影响均衡的临界条件,指出相比于传统信贷融资模式,供应链融资租赁模式下的博弈各方收益都较大,融资关系和效率可以得到优化,实现多方共赢,进一步证实供应链融资租赁交易模式对于弥补高新技术企业融资缺口的有效性。

主要参考文献:

[1]Thorsten Beck.Small and medium- size enterprises:Access to finance as a growth constraint[J].Journal of Banking & Finance,2006.

[2]Masaji Kano.Information verifiability,bank organization,bank competition and bank borrower relationships[J].Journal of Banking & Finance,2011.35(4).

[3]郭淑娟,昝东海.高新技术产业知识产权证券化融资探析[J].科学与科学技术管理,2010.31(4).

[4]靳晓东.基于多层次模糊综合评价法的专利资产证券化中的专利选择[J].科技进步与对策,2012.