基于上证50的投资者情绪指数的构建研究

2018-08-23刘光彦

刘光彦,黄 煜,沈 忱

一、引言

2015年6月,上证综指的突然暴跌拉开了我国股票市场第九轮大熊市的序幕。除经济具有周期性,市场泡沫严重等因素外,投资者行为成为了决定股票市场走势的另一个至关重要的作用。这也引发了国内外学者对投资者情绪问题的另一轮思考热潮。

20世纪50年代至70年代,传统金融理论经历了从证券组合理论(Markowitz,1952)到资本资产定价理论(简称CAPM,Sharpe et al.,1964)再到套利定价理论(简称APT,Ross,1976)的发展。传统金融理论普遍认为,市场是有效的,资产的价格及收益由其内在价值决定,个体的非理性行为会在长期中相互作用并抵消。但从长期的实际经验来看,情况并非如此。传统金融理论无法恰当地解释资本市场中频频出现的诸多异常现象(如规模效应、账面市值比效应等),这使得人们开始对市场的有效性提出质疑,投资者行为对资本市场产生的影响逐渐引起人们的注意。行为金融学认为,由于过度自信、心理账户和羊群效应等认知偏差和不确定性,投资者的行为会在社会的互动机制下表现出整体行为的一致性,从而导致资产价格对正常水平的偏离。也就是说,投资者情绪引发的非理性行为会对资产价格及收益产生系统性的、至关重要的影响。投资者情绪是指投资者对资产未来现金流和投资风险的预期中,无法反映当前事实的部分。基于资产的基本面,由于不同投资者的受教育经历、投资经验和个人偏好等方面的不同,对于同一种资产所产生的“情绪”也就不同。

对投资者情绪的量化构建,目前已有的研究尚未达成一致看法。其中以Baker和Wurgler所构造指数最为经典:以封闭式基金折价、成交量、IPO数量及上市首日收益、股利收益及股票发行/证券发行比率作为代理变量,通过主成分分析法选取第一主成分构建得到,即BW投资者情绪指数。也有部分学者仅选取单一的代理变量。然而单一的代理变量往往只能反映出投资者情绪变化的某个侧面,第一主成分对于投资者情绪的解释度也往往不足。此外,在构造指数时,学者多未对宏观经济加以控制,使得构造出的指数中夹杂了许多经济基本面的信息,指数构造不准确。本文以现有文献为基础,参考BW指数的构造方法并加以改进,对全部代理变量剔除了宏观经济的影响,使用主成分分析法中累计方差贡献度大于80%的全部主成分,增加投资者情绪指数的精准度和合理性。

二、文献综述

投资者情绪是投资者行为驱动因素,它影响着股票各方面的表现,如何度量投资者情绪直接关系到实证结果的合理性和对未来股市的预测能力。所选的代理变量不同,投资者情绪指数的结果和实际可行性也就不同。根据数据的来源及特点的不同可以将投资者情绪指标分为主观指标和客观指标。

(一)主观指标

主观指标可以通过调查问卷的形式得到,也可以采用国家统计局等机构发布的已有指标,随着互联网搜索引擎的发展,数据搜索的频率也被越来越广泛的应用。

Qiu和Welch通过直接调查的方式得到了投资者情绪的数值,发现该数值与消费者信心指数的变动趋于一致。Lemmon和Portniaguina通过对消费者信心指数进行研究发现,该变量能够显著反映投资者情绪的变动,这一观点与薛斐和Finter等人分别利用消费者信心指数对我国和德国的证券市场进行实证研究得出的结论不谋而合。陆江川和陈军以周度和月度的好淡指数度量投资者情绪,认为市场对乐观情绪和悲观情绪的反应是非对称的,这在情绪十分强烈时表现得尤为明显。Brown和Cliff认为,投资者智能指数可以作为测度投资者情绪的指标,有效的度量投资者情绪波动对资产价格及收益的影响。王美今和孙建军对央视看盘数据进行了一定的处理作为投资者情绪的值,发现沪深两市的投资者行为十分接近,投资者情绪能够对市场收益产生系统性的影响;而刘超和韩泽县对央视看盘数据进行了同样的处理,得出了该指标与未来收益的相关性不显著的结论。林振兴通过对网络“股吧”的讨论信息进行独特的处理发现,投资者关注度与IPO首日价格和成交量均显著相关。张继德等人以百度指数对上证180样本股进行研究发现,短期内普通投资者的关注度较高时股票流动性也较高,但这一关系会在长期出现逆转[1-11]。

(二)客观指标

客观指标多为公开的市场交易的数据,它能够间接反映投资者的投资心理。目前应用最广泛的客观指标有封闭式基金折价、成交量、IPO数量等。

Baker和Wurgler通过对美国证券市场的实证研究发现,封闭基金折价是投资者情绪的一个良好的代理变量。伍燕然和韩立岩认为,虽然我国的封闭式基金的实际情况与国外不同,但它依然是刻画投资者情绪的一个有效指标。张丹和廖士光认为,封闭式基金折价率可以反映机构投资者的情绪波动,认购权证隐含波动率可以反映个人投资者的情绪波动,二者均与市场收益正相关。易志高和茅宁在BW指数的基础上对我国证券市场进行了实证研究,认为封闭式基金折价、交易量、IPO数量、上市首日收益和新增投资者开户数均可有效刻画投资者情绪,并构建了投资者情绪综合指数(CICSI),发现CICSI的变动与沪深两市指数走势基本一致。王镇和郝刚使用PLS法对与CICSI同样的代理变量进行研究得到了同样的结论。张前程和杨德才使用操控性应计项目这一会计指标代理投资者情绪,认为它与企业投资之间存在正向相关关系,这一关系在民营企业中表现的尤为明显[12-18]。

三、研究设计与数据说明

(一)数据说明

本文在现有文献的基础上,结合我国股票市场的实际情况及数据的可获得性,以上证50(本文以2017年1月6日发布的上证50为参考)为例,剔除了停牌、ST、数据缺失和数据异常等情况,选择换手率(TURN)、成交量(VOL)、新发行股票数量(IPO)、消费者信心指数(CCI)和新增投资者数(NNI)5个指标作为构造投资者情绪指数代理变量,其中只有消费者信心指数(CCI)是主观指标,其余4个均为客观指标。

同时,为了排除宏观经济具有周期性等事实可能对各代理变量造成的一致影响,更加准确地描述投资者情绪,选择消费者价格指数(CPI)、生产者价格指数(PPI)和宏观经济景气指数(MBCI)3个指标作为该部分的代理变量。数据来源为锐思(RESSET)数据库、国家统计局和中国结算统计月报。样本区间为2013年1月至2016年12月。具体数据情况及说明见表1。

(二)研究设计

表1 数据来源及说明

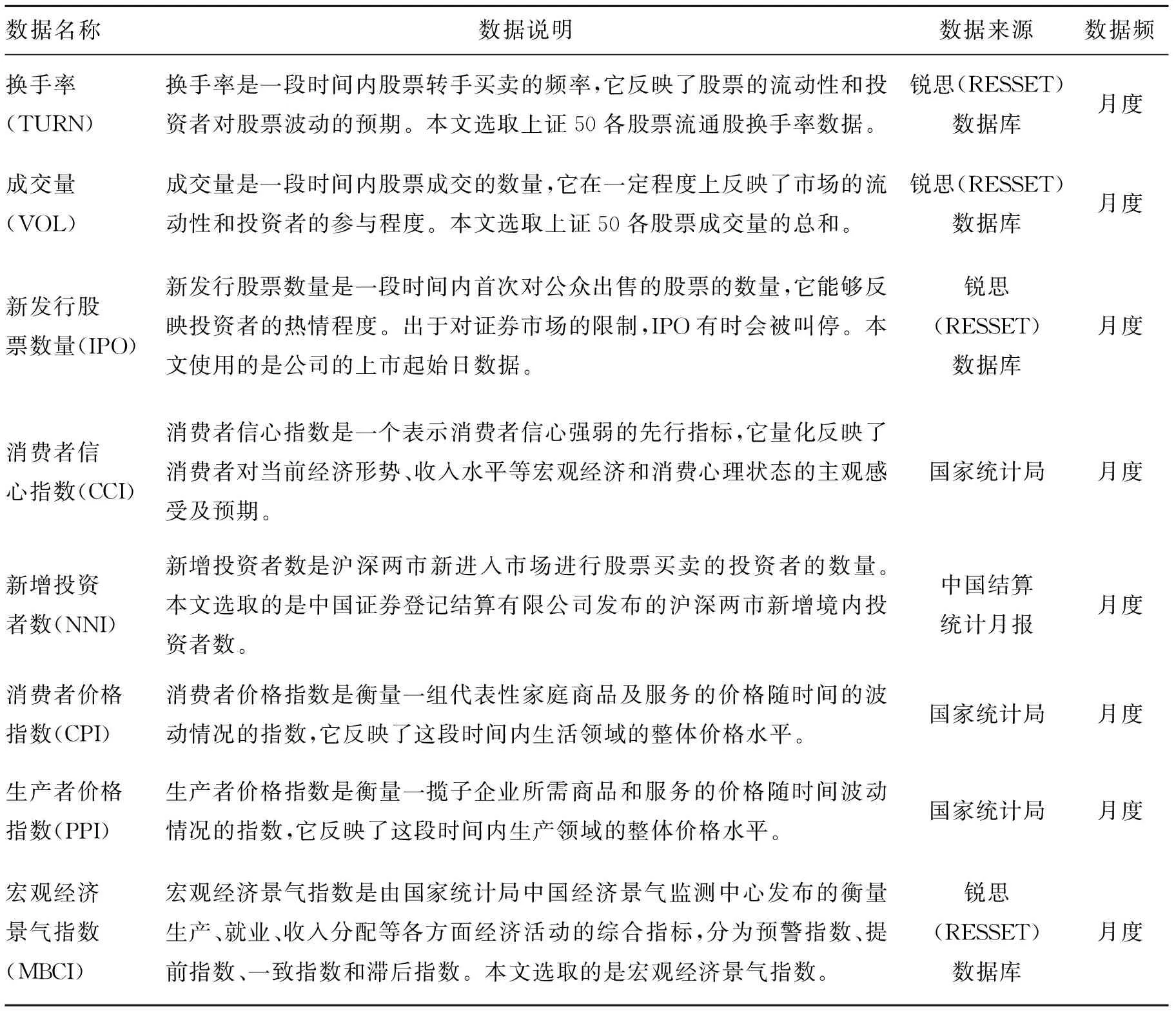

在对数据进行标准化处理以后,考虑到各代理变量对投资者情绪的反应可能存在一定时间上的提前或滞后,易志高和茅宁(2009)在构建投资者情绪综合指数(CICSI)时首先同时对6个代理变量的当期和滞后一期共计12组数据进行了主成分分析得到cicsi,然后通过相关性分析选择了与cicsi的相关程度相对较高的6组数据作为CICSI的源指标。本文沿用该办法,将由当期和滞后一期共计10个变量通过主成分分析得到的投资者情绪记作sent,并进行了相关性分析,所得结果见表2。

由表2可知,sent与同一代理变量的当期和滞后一期的相关系数相差不多,其中这5个变量的相关系数相对较高,因此作为投资者情绪指数的源指标。在5个源指标中,只有新发行股票数量和消费者信心指数为滞后一期变量,它们提前反映了投资者情绪的变化。

四、实证分析

(一)指数的构建

表2 sent与10个变量的相关性结果

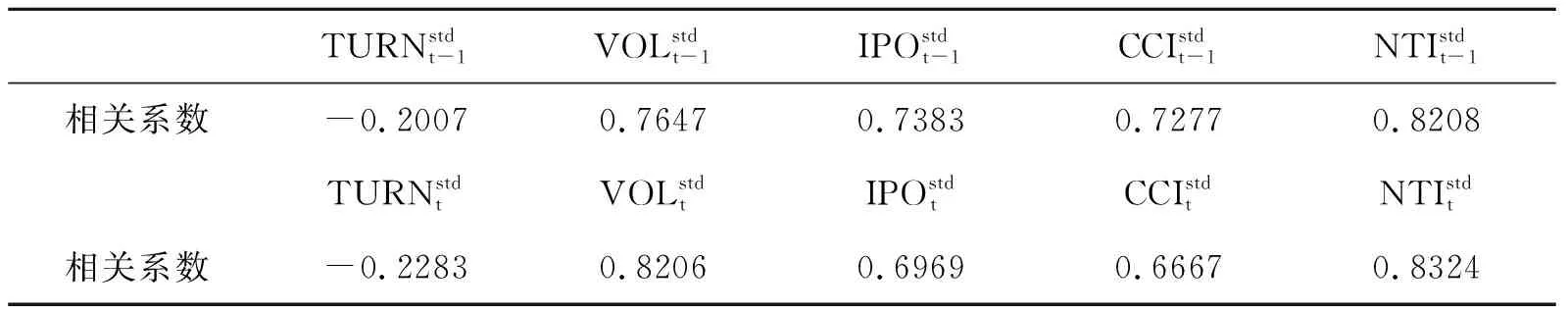

将剔除一致影响以后的5组数据TURNrt,VOLrt,IPORt-1,CClrt-1,NNIrt进行主成分分析。为了可以反映原始变量的尽可能多的有效信息,提高指数的准确性,本文所构造的投资者情绪指数SENT由主成分分析中累计方差贡献度大于80%的全部主成分加权平均得到。所得结果见表3。

因此,SENT的最终结果见式(1)。

SENT=0.2406TURNrt+0.3678VOLrt+0.1263IPOrt-1+0.1465CCIrt-1+0.3924NNIrt.(1)

由上式可知,SENT与TURNrt,VOLrt,IPOrt-1,CCIrt-1,NNIrt均呈正向相关关系,也就是当换手率、成交量、新发行股票数量、消费者信心指数和新增投资者数增加时,投资者情绪也会相应的高涨;当它们减少时,投资者情绪也会随之低迷。具体言之,当股票的换手率升高,成交量增大以及消费者的信心变得膨胀时,会立即引发投资者对当前市场的看涨情绪甚至选择直接参与;当市场迎来更多的新发行股票和新投资者时,大家更倾向于在当下按兵不动而对后市行情持看涨情绪。

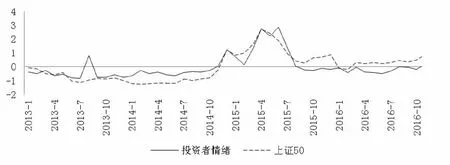

将所得的SENT和上证50指数置于同一张折线图(见图1)中可以看到,投资者情绪和上证50指数的走势基本一致。

表3 SENT实证结果

图1 SENT与上证50指数走势

(二)稳健性检验

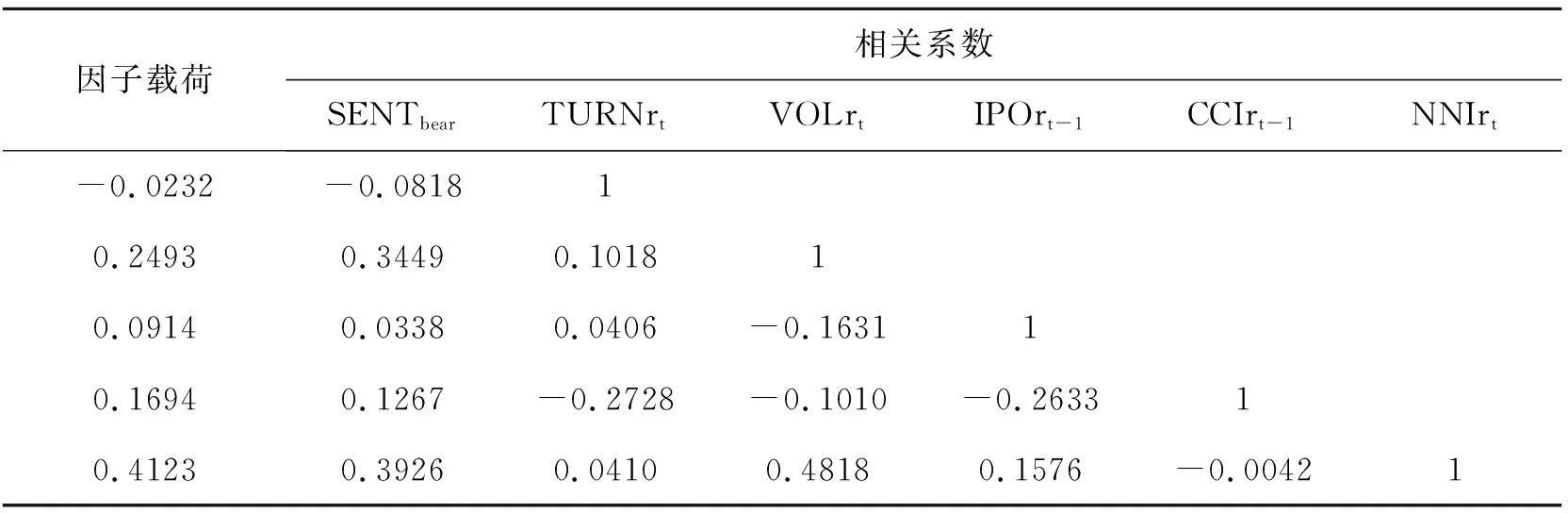

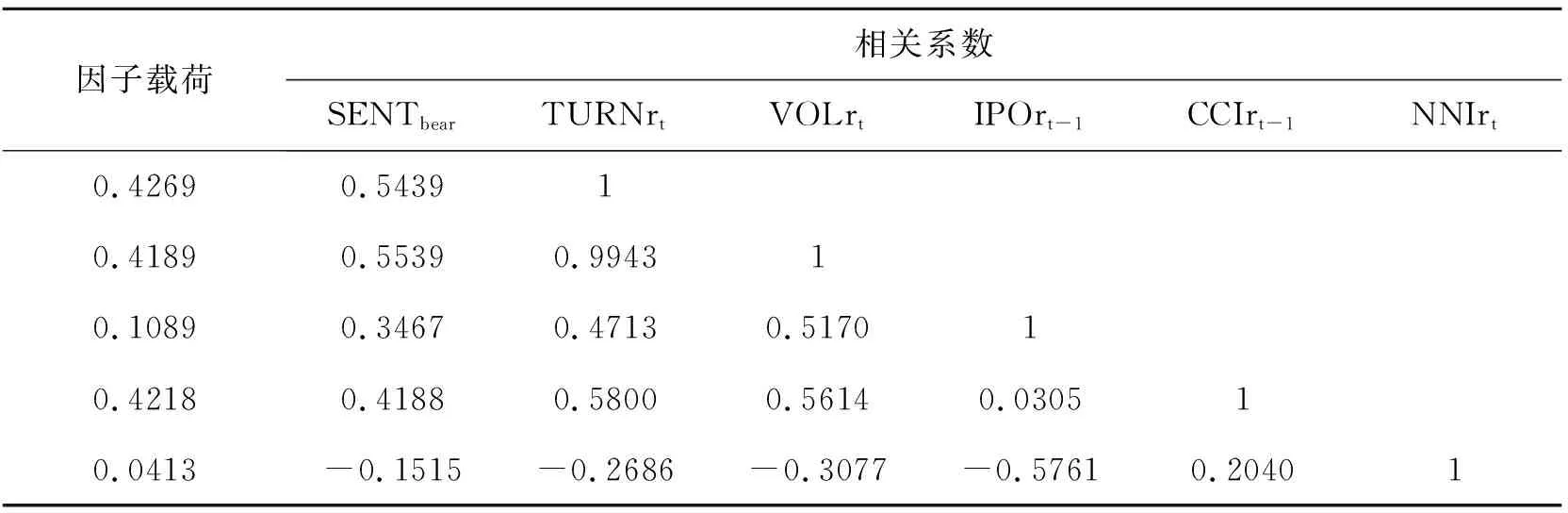

为了检验当前构造的SENT对投资者情绪的描述是否合理,需对结果进行稳健性检验。将样本区间一分为二:定义2013年1月至2015年5月为牛市期,在这期间,上证50指数从1870.50上升到了3404.76,虽期间出现过小幅度的下跌,但整体而言上证50表现十分强劲,整个沪深股市也呈现出一派繁荣;定义2015年6月至2016年12月为熊市期,在这期间,上证50从最高点3494.82一路下跌,虽期间出现过盘整或小幅回调,但整体而言上证50表现十分低迷,整个沪深股市也不过尔尔。针对牛市期和熊市期这两个子样本区间,分别以同样的方法重新构造投资者情绪指数,并观察新构造的指数中各代理变量系数是否发生了明显的变化。若无明显变化,则说明原结果是稳健的,反之则原结果不稳健。

两个时期的实证结果见表4和表5。

因此,牛市期的投资者情绪指数SENTbull的表达式见式(2)。SENTbull=-0.232TURNrt+0.2493VOLrt+0.0914IPOrt-1+0.1694CCIrt-1+0.4123NNIrt.

(2)

熊市期的投资者情绪指数SENTbear的表达式见式(3)。SENTbear=0.4269TURNrt+0.4189VOLrt+0.1089IPOrt-1+0.4218CCIrt-1+0.0413NNIrt.

(3)

比较(1)(2)两式可以看出,VOLrt、IPOrt-1、CCIrt-1、CCIrt-1、NNIrt几项的系数相差不多,但TURNrt的系数符号恰好相反。比较(1)(3)两式可以看出,各代理变量的系数符号一致,大小相差不多,其中TURNrt,VOLrt,IPOrt-1,CCIrt-1的系数略大。由此得知,在整个样本区间内构造的投资者情绪指数在熊市期是稳健的,而在牛市期的稳健性则略差。这也与现实情况相吻合。随着熊市的推进,越来越多的投资者对市场所抱有的希望越来越小,悲观情绪的“传染效应”以及投资者对“失去”更加敏感的心理解释了(3)式中各系数略大一些的原因。而处于牛市期时,投资者的看涨情绪使得他们更倾向于对行情“过度看好”,投资者往往表现出非理性。

表4 牛市期实证结果

表5 熊市期实证结果

总之, 虽然在牛市期的投资者情绪出现了由于“非理性”而造成的稳健性略差,但整体而言,牛市期对整个样本期间的影响要弱于熊市期,投资者情绪指数在整个样本区间内表现稳健,可以良好的刻画所处市场的走势情况。

五、结论与政策建议

准确的理解并量化投资者情绪,对于预测股票市场走势、应对股票市场波动是十分重要的。本文综合考虑我国的实际情况,选择了换手率、成交量、新发行股票数量、消费者信心指数和新增投资者数5个更能反映我国股票市场实际情况的指标,对BW投资者情绪指数的度量方法做了一定改进,仅以上证50成分股为例构造投资者情绪指数。在构建指数的过程中,对全部所涉及数据做了标准化处理并严格遵循累计方差贡献度不低于80%的标准。同时控制了宏观经济可能造成的影响,使得指数的构建更加准确。最后,检验了所构建指数的有效性,得出了所构造的指数可以很好地匹配股票走势的结论。

我国股票市场经历了20余年的发展,已由一个以投机行为为主的市场逐步走向成熟。但是,当前我国股市的一亿多股民中,大部分仍然是相关知识比较匮乏、投资经验比较有限的中小投资者,他们对于投资标的的选择仍然受不理智因素主导。作为证券市场的预警,对于投资者情绪的准确度量和合理研究,具有强大的理论意义和政策指导意义。然而投资者的不理性情绪也会造成我国证券市场的异常波动,影响证券市场的正常运行。对此提出以下几点政策建议:

第一,加强投资者教育,设定投资者准入门槛。证监会等监管机构可对投资者,尤其是个体投资者设定门槛,并进行强制性定期教育,其他相关组织和机构也应当多多组织证券市场相关知识讲座,提高投资者素质,以期减少投资者的不理性情绪。

第二,制定完善的反映市场情绪的数据群。监管机构应当制定出官方的该类数据群,准确、有效、及时的反映投资者对当前和未来市场的情绪变动和预期,从而更加有效地指导制定相关政策,维护市场的长远稳定。