民间非营利组织会计制度研究

2018-08-22景钰滢

景钰滢

摘要:民间非会计营利组织近年来发展建委迅速,然而与之配套的会计制度并没有进行完善,2005年1月1日开始实行的《民间非营利组织会计制度》十多年来并没有进行修订,2016年9月1日开始实行的《中华人民共和国慈善法》填补了部分空白,但也存在一定的缺陷。本篇文献综述旨在综合国内众多学者的相关研究,总结当前制度执行过程中的若干问题,从而为进一步完善民间非营利组织会计制度提供参考。

关键词:民间非营利组织会计制度;慈善法;问题;

一、研究背景

随着社会主义市场经济的快速发展,非营利组织已经成为市场经济体系的不可或缺的一部分,其中民间非营利组织的发展尤为迅速。然而,2005年1月1日开始实行的《民间非营利组织会计制度》,经过十年的实践应用已经暴露了诸多问题,与现实严重脱节。2016年9月1日开始实行的《中华人民共和国慈善法》,同时,2016年10月11日,民政部、财政部、国家税务总局联合印发《关于慈善组织开展慈善活动年度支出和管理费用的规定》(以下简称《规定》),为民间非营利组织的会计制度填补了部分空白。但是,新出台的法律法规同样也存在一定的缺陷。

近年来,由于民间非营利组织会计制度体系的不完善,导致中国的慈善事业处于尴尬的境地。一系列的贪污丑闻,如2011年的中国红十字会“郭美美事件”,2014年嫣然天使基金、壹基金贪污捐款,都深深刺痛着公众的神经。民间非营利组织陷入“信任危机”,作为其最大财政支持的政府同样也会面临公信力丧失的局面,甚至掉入“塔西佗陷阱”。

为了促进民间非营利组织系统性的会计制度的完善,作者整理了多位作者对于本课题的观点加以系统阐述。经过筛选之后选取了2010年以来较新且参考价值较高的19篇文章作为本篇文献综述的基石。

二、研究意义

(一)民间非营利组织现状

根据《民间非营利组织会计制度》的规定,民间非营利组织应当符合以下三个条件:⒈不以营利为目的;2 任何单位或个人不因为出资而拥有非营利组织的所有权,收支结余不得向出资者分配;3.非营利组织一旦进行清算,清算后的剩余财产应按规定继续用于社会公益事业。

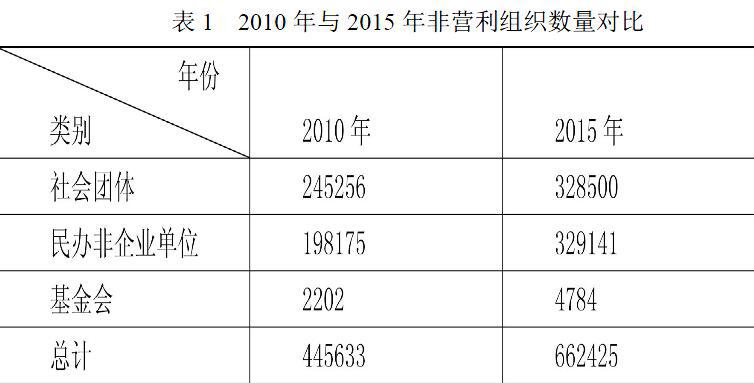

近年来,随着社会的不断发展,非营利组织的数量也在不断增长,其中民间非营利组织增长最快。本文研究的主要是是民办非企业单位,由表1可以看出近年来民办非企业单位数量增长很快。

(二)改革的迫切性与必要性

现行《民间非营利组织会计制度》已经实施10年有余,相关内容已经不能完全满足当前民间非营利组织会计核算的需要,同时由于缺乏必要的外部审计和监督,并且该制度在部分民间非营利组织并未得到有效执行。我国民间非营利组织会计制度起步较晚,有关法律法规及制度还不太健全,对民间非营利组织的发展造成了不小的阻碍。

三、现行制度存在的问题

(一)《民间非营利性组织会计制度》存在的问题

1.与相关会计制度,法律法规及现实脱节

金灏頔在《初探<民间非营利组织会计制度>的适用性问题》中提出,《民间非营利组织会计制度》的制定在会计目标、会计基本前提、会计一般原则,以及会计要素定义、会计确认与计量和会计报表的某些方面借鉴了企业会计准则的成果,规定了会计信息质量要求的13条基本原则,而新会计准则下只有8条基本原则。

同时,他还指出新准则的修订,使得一些会计要素的核算产生了一些变化,取消了预提费用、待摊费用等科目,更改了非货币性资产、借款费用等科目的核算,但是,《民间非營利会计制度》并没有做出相应的调整。

2.与《规定》部分信息相悖

高一飞、徐亚文在《慈善财产监管中的比例限制规则及其完善》一文中指出《慈善法》六十条第二款规定:“具有公开募捐资格的基金会以外的慈善组织开展慈善活动的年度支出和管理费用的标准,由国务院民政部门会同国务院财政、税务等部门依照前款规定的原则制定。”而在《规定》中,非公募慈善组织开展慈善活动的年度支出标准却与公募基金会存在根本性不同。

3.慈善组织取得的实物捐赠货币化问题

高一飞、徐亚文同时也指出,“收入金额能够可靠地计量是确认收入的基本前提”,尤其是在以安全救灾和贫困扶助为主要活动领域的慈善组织,实物捐赠占据着不小的比例,然而某些接收和捐赠的实物(如旧衣物、书本等)的价值往往难以货币化。但《慈善法》和《规定》却未对这一问题进行回应。

四、总结

通过以上学者的观点可以看出民间非营利组织会计制度改革势在必行且十分急迫,其中完善相关会计体系、明确会计要素与主体、细化会计核算与加强信息披露尤为重要,并且应当及早制定民间非营利组织会计准则,与会计制度结合起来共同规范民间非营利组织的会计行为。但是对于上述的原因分析大都限于理论的角度,而没有结合实际的案例进行研究。另外,在解决问题的措施上,对解决问题的意见措施主要是从宏观上进行的分析,而具体问题的研究和讨论还不够完整、不够深入,因此我国民间非营利组织应该尽快出台专门的会计准则进行指导和规范。

参考文献:

[1]张彪,李秀.民间非营利组织财务法规体系的构建[J],财会月刊,2015(04):5-9.

[2]张思强、邹楠,基于营利性行为的民间非营利组织会计制度变革[J],财务与金融,2014(6):43-46.

[3]舒险峰、张宝红,对当前民间非盈利组织会计制度存在的问题探究[J],财会学习,2017,(21):100-103.

[4]金灏頔,初探《民间非营利组织会计制度》的适用性问题,新财经,2013,(2):173-174.

[5]林静,慈善信托——慈善事业与财富管理的跨界融合,福建金融,2017,(3):14-17

[6]高一飞、徐亚文,慈善财产监管中的比例限制规则及其完善,2017,(3):52-61

[7]王作全,解读《慈善法》:过程、内容、亮点与问题,中国农业大学学报,2016,(6):113-123