基于优化BP神经网络的P2P投资组合定量分析

2018-08-22丁书敏范宏

丁书敏 范宏

摘要:P2P网贷行业的风险管理研究非常重要。文章针对人人贷构建信用风险投资组合模型,首先利用主成分分析与优化BP神经网络相结合进行信用风险评估,再建立基于核回归的投资组合方程。在评估借款者信用优劣的基础上,通过比较其违约概率与投资比例,验证了文章所建模型准确度较高,该模型可为投资者的投资决策提供参考。

关键词:主成分分析;优化BP神经网络;核回归;投资组合优化

一、引言

2016年G20峰会推动并参与制定的《G20数字普惠金融高级原则》正式通过,P2P网贷正得到越来越多的重视。然而近年来由于网贷行业增长速度过快,风险乱象不时发生,并且国内学者基于P2P信用风险的投资组合分析少之又少,因此,针对投资组合的量化决策分析显得非常重要。

本文在文献研究的基础上,增加了主成分分析对指标的处理。分别以遗传算法优化单隐含层神经网络和双隐含层神经网络计算违约概率,结果精度提高。最后在投资组合模型的目标函数中增加了投资收益最大化这一条件,使结果可信度更高。

二、研究方法

本文的研究思路见图1。

三、数据的收集与处理

从人人贷网络交易平台随机抽样获得借款数据2800组。剔除学历和婚姻状况缺省的数据后剩下2756组数据:前1500条数据作为训练数据,其中有116条违约和1384条无违约数据;第1501条至2000条数据、第2001条至2756条分别作为测试组1、2,其中违约数据分别为41、44条,无违约数据分别为458、713条。

四、信用风险投资组合模型

(一)主成分分析与BP神经网络建模

1. 主成分分析

针对人人贷,利用MatLab进行主成分分析,得出指标的特征值和贡献率(见表1)。

根据主成分分析判别准则,本文选取7个主成分分别为婚姻状况、过去一年的申请借款次数、收入、认证、资产、借款金额以及信用分数。

2. 遗传算法优化单隐含层BP神经网络与双隐含层BP神经网络

使用matlab中newff函数建立BP网络结构,选择隐层和输出层神经元传递函数分别为tansig函数和purelin函数,网络训练算法采用trainlm函数,输入层均为主成分,输出层为违约概率。确定隐含层节点数范围为:

对网络参数进行配置:迭代次数为3000,学习率为0.1,目标为0.00001。采用遗传优化BP神经网络对测试组1和测试组2进行多次测试实验,记为过程1、2;采用双隐含层BP神经网络对测试组1和测试组2进行多次测试实验,记为过程3、4。

对训练组1采用遗传优化单隐含层神经网络进行训练,隐含层个数为9时输入层、隐含层和输出层节点的权值和阈值(临界值)及隐含层各节点阈值和输出层各节点权值。输出层节点阈值为0.2489。双隐含层神经网络权值和阈值的计算同上。根据误差选取合适的参数,得到网络的权值和阈值,并且得到反归一化得到的预测结果,将其作为犯错概率。最后对该模型进行预测精度分析,结果见表2。

采用双隐含层BP神经网络的拟合效果更优。计算贷款i和贷款j的违约概率距离矩阵:

(二)人人贷的投资组合优化建模

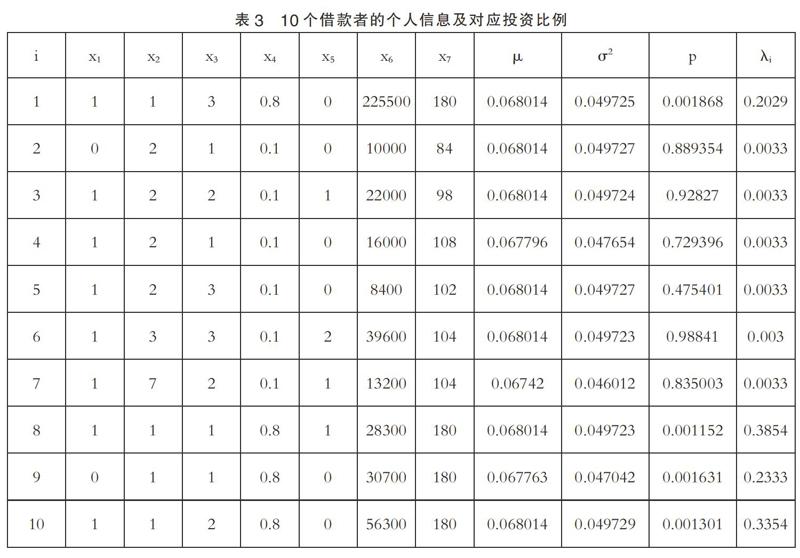

针对人人贷,从以上数据中随机选取10位借款者数据。由公式(9)得到μi= [0.06801391 0.06801411 0.06801376 0.06779595 0.06801420 0.06801362 0.0674203 0.06801354 0.0677630 0.06801446]。且R=0.07,m=50,M=15000,ei=15000(i=1,2,…,10)根据公式(11)与公式(12)进行投资组合优化,得投资者对10个借款者的投资比例见表5。同时得到风险最小化的目标函数值为0.00074095,收益最大化的目标函数值为0.08。

从表3可以看出,投资者对于1、8、9、10号借款者的投资比例更高。违约概率和投资比例基本上成反方向变化,证明本文所建立的信用风险投资组合模型可信度较高。

五、结论

本文针对人人贷,采用主成分分析与遗传优化BP神经网络相结合的方法,得出借款人的违约概率,可以达到93%的准确率。再利用核回归计算投资者的收益与风险。最后,根據约束条件建立投资收益最大化与风险最小化的目标方程,得出当投资人出资15000元时对10位借款者的投资比例。为验证结果准确度,比较投资比例和违约概率,可以看出基本呈现负相关变化,这说明本文所建立的投资组合模型效果非常好。

参考文献:

[1]MATLAB中文论坛.MATLAB神经网络30个案例分析[M].北京航空航天大学出版社,2010.

[2]周开利,康耀红.神经网络模型及其MATLAB仿真程序设计[M].清华大学出版社,2005.

[3]Malhotra,R.,Malhotra,D..Differentiating between good credits and bad credits using neurfuzzy systems[J].EuropeanJournal of Operational Research,2002(01).

[4]Desai,V.S.,Conway,D.G.,Crook,J.N.,Overstreet,J.N..Credit scoring models in the credit union environment using neural networks and genetical gorithms[J].JournalofManagementMathematics,1997(04).

[5]Iyer, R., Khwaja, A.I., Luttmer, E.F. Shue, K..Screening in New Credit Markets: Can Individual LendersInfer Borrower Creditworthiness in Peer-to-Peer Lending[J].National Bureau of Economic Research,2009(15).

[6]YanhongGuo,Wenjun Zhou. Instance-based credit risk assessment for investment decisions in P2P lending[J].European Journal of Operational Research.2016(249).

[7]LiyanBao, Shujin Li. P2P PersonalCredit Risk Simulation ModelBasedon BP Neural Network[J].Advances in Applied Mathematics. 2016(02).

(作者单位:东华大学旭日工商管理学院)