商业信用利用对营运资金管理的影响

2018-08-22魏欣刘政良

魏欣 刘政良

摘要:文章以基于渠道的营运资金管理理论为指导,以苏宁易购这一大量利用商业信用的互联网零售公司2007—2016年营运资金管理绩效和风险为例进行分析,研究商业信用利用对营运资金管理的影响,从利用商业信用的角度提出营运资金管理方面的相关建议。

关键词:商业信用;营运资金管理;风险

一、研究背景

随着经济的发展和市场竞争的加剧,营运资金管理对企业越来越重要,其好坏不仅影响资金使用效率,而且影响企业整体盈利性及市场竞争地位,甚至关乎企业存亡,如何提高营运资金管理绩效、降低财务风险已成为财务管理的重要内容。王竹泉教授创新性地提出了融入渠道管理理论的营运资金管理,便于从渠道、从整体出发提高营运资金管理水平,为营运资金管理提供了新视角,能够弥补基于要素的营运资金管理的诸多不足[1]。

近年来,我国家电零售业发展势头强劲,资金投入越来越大,部分家电零售企业凭借规模和实力占据行业垄断地位,在面对上游中小企业供应商时具有较大的话语权;同时还通过与实力雄厚的大型供应商签订延长付款期限合同等成为商业信用的主要获得者,将获得的大量浮游现金用以经营管理和规模扩张。但是这种利用商业信用获得资金支持从而降低营运资金占用的商业模式在取得短期收益的同时是否伴随风险,本文选取典型案例,研究商业信用利用对企业营运资金管理的影响,并在此基础上提出相关建议,为其他企业利用商业信用、处理与供应商关系及提高管理营运资金绩效和管控风险等提供借鉴和参考。

二、商业信用对企业营运资金管理的影响

当企业提供商业信用时:第一,企业向供应商预付货款,可锁定重要货源,避免断货风险;企业向客户赊销商品,能稳定和扩大市场份额,有利于获利;第二,企业提供商业信用,会提高资金占用,增加资金短缺风险,降低资金使用效率;第三,当应收款项占比较高时,企业可能由于资金回笼的延迟而出现资金短缺。

当企业接受商业信用时:第一,有利于降低经营活动资金需求水平,提高资金运转效率;第二,企业利用供应商提供的商业信用比从银行借款成本更低、风险更小,能提高存货周转率;第三,当应付款项占比较高时,企业需注意识别风险并评估对上下游企业的偿债能力。假设企业用流动资产先偿还短期金融性负债债权人的债务,再偿还所欠上下游企业款项,企业对上下游企业债务的保障能力可用如下指标衡量:债务保障能力=(流动资产-(流动负债-应付款项))/应付款项。

另外,当资金相对充足的一方提供商业信用时,有利于供应链上各企业营运资金管理绩效的提升,且不会引发严重的财务风险;而当资金紧缺的一方被索取商业信用时,可能会激化供应链企业资金分配不均的矛盾,甚至带来严重的财务风险,导致资金链断裂。因此,对于企业营运资金管理状况的研究不仅应关注营运资金管理绩效,更应关注风险问题[2]。综上,本文将从营运资金管理绩效和风险两个角度,评价案例企业大量利用商业信用的商业模式的效果和可持续性。

三、案例分析

(一)案例概况

苏宁易购集团股份有限公司是中国领先的互联网零售服务商,在家电零售业占据垄断地位。公司借力科技IT技术,经过多年努力打造出领先于行业水平的互联网零售模式,很大程度地契合了消费市场发展趋势,在零售业具备较强的竞争优势,已发展成为中国最先进的O2O零售模式标杆。由于大部分供应商采用账期结算,因此苏宁应付账款、应付票据较多,从供应商处获取了大量商业信用,并不断扩张业务规模。同时,公司通过包销、定制、为供应商提供品牌推广等策略,为供应商提供利益,从而与多家知名大型供应商建立了战略合作伙伴关系,具备供应链采购优势,并致力于打造最具价值的供应链平台。

(二)案例分析

本文使用从苏宁易购公司年报、中国上市公司营运资金管理数据库及国泰安数据库获得的2007年—2016年相关数据及指标进行分析。

1.净商业信用(NCC)

用该指标衡量商业信用利用程度:NCC=应付款项-应收款项,指标越大,说明企业获取的商业信用越多(如图1)。

苏宁依靠在行业中的优势地位及各种采购策略,与多家供应商建立了合作伙伴关系并签订账期结算协议,具备大量利用商业信用的条件,因此通常持有很多应付票据和应付账款。苏宁的NCC一直在很高的水平且不断上升,即对商业信用的利用程度较大且不断增强。

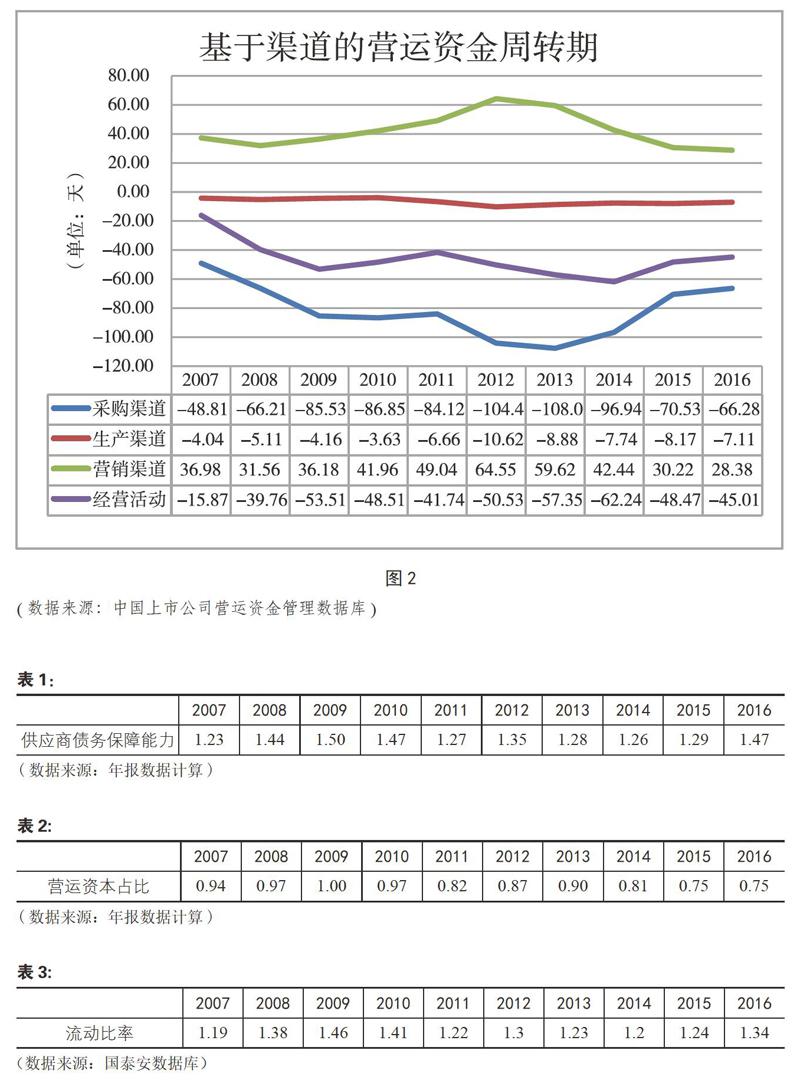

2.营运资金管理绩效分析[3]

苏宁凭借强大的议价能力、通过构筑战略性合作伙伴关系、争取供应商商业信用、充分利用应付票据支付方式来缓解营运资金需求压力,使采购渠道营运资金周转期很低;由于公司主要经营业务为零售、金融、物流,因此生产渠道营运资金周转期始终维持在比较平稳的水平;苏宁作为终端零售商,通过买断产品,排除中间分销商,把握产品市场价格,以维持可观的产品利润和领先的市场地位,这种采购、营销模式使苏宁为供应商分担了产品滞销风险,对苏宁自身的存货管理水平和销售能力提出了高要求,公司为促销而向顾客赊销,形成一定金额的应收款项,因此营销渠道营运资金周转期相对较高。总之,苏宁的经营活动营运资金周转期很低,资金周转速度快,远高于行业平均水平,这种状况的形成很大一部分得益于公司对商业信用的大量利用(如图2)。

3.营运资金管理风险分析

(1)供应商债务保障能力=(流动资产-(流动负债-应付账款-应付票据))/(应付账款+应付票据)

苏宁对供应商的债务保障能力一直大于1,说明公司流动资产在偿还金融性負债后,仍可满足对供应商的偿债需求,但偿债比例并不高(小于1.5),仍存在一定的偿债风险(见表1)。

(2)营运资金=筹资性流动负债(主要为短期借款)+营运资本,营运资本占比=营运资本/营运资金,该比例越高,表明企业营运资金融资策略越稳健,财务风险越低(见表2)。

苏宁的营运资本占比较高,接近于1,说明营运资金融资策略很稳健,营运资金筹资风险较低。

(3)短期偿债能力:

苏宁的流动比率保持在较合理水平,短期偿债能力较好,风险较低(见表3)。

经过以上分析,苏宁易购通过利用商业信用,减少了采购渠道、经营活动营运资金占用水平,提高了营运资金周转效率,营运资金管理绩效水平较高;同时,营运资本占比、流动比率保持在较好的稳定水平,短期偿债能力较好;能够保障对供应商债务的偿还,但仍存在一定的风险,需加强管控。

四、结论与建议

(一)结论

近年来,宏观经济增速放缓,零售行业受大环境影响,面临消费缓慢、渠道竞争激烈等难题,而苏宁易购却能一直保持较好的盈利,其中一个重要原因就是其营运资金周转效率较高,为企业扩大规模、实现盈利提供了条件,而营运资金周转率的高水平又在很大程度上得益于企业对商业信用的利用,尤其是采购渠道营运资金周转率已经达到行业标杆水平,值得其他企业借鉴。另外,公司对供应商关系的重视及对风险的把控,使公司在获得营运资金周转效率高水平的同时维持可控水平的风险,这说明企业若能处理好与供应商的关系,加强合作共赢、管控好风险,那么该种商业模式是可取的。

(二)建议

在采用大量利用商业信用的商业模式时,企业应注意以下几点:

1.商业信用有利于促进供应商与企业共同发展

企业在保障供应商利益的前提下多利用商业信用,可以提高营运资金管理绩效并借以扩大经营规模;而供应商提供商业信用可促使下游企业大量采购,扩大销售、减少存货,实现盈利增长。

2.利用商业信用应兼顾企业与供应商双方,着眼长远利益

商业信用会使企业与供应商之间发生营运资金的重新配置,若资金相对短缺的中小企业资金被强行占用,利益严重受损,则双方的合作关系便难以持续,甚至可能引起资金链断裂,危害整条供应链上企业的利益,因此商业信用的利用应建立在企业与上下游合作的基础上。

3.企业利用商业信用应加强管控风险

企业利用商业信用来缓解资金需求压力,稳定性较差、风险较高。当对供应商的债务处于较高水平时,企业应加强对供应商的偿债风险的识别与应对,将财务风险控制在适度范围内。

参考文献:

[1]王竹泉,张先敏.基于渠道管理的营运资金管理绩效评价体系设计[J].财会月刊,2012,13:11-13.

[2]王苑琢.基于供应商关系视角的营运资金管理模式研究[D].中國海洋大学,2014.

[3]王竹泉.重新认识营业活动和营运资金[J].财务与会计(理财版),2013,04:1.