煤炭企业全面预算管理的问题与优化创新分析

2018-08-21刘亿湖南省煤业集团有限公司

文/刘亿,湖南省煤业集团有限公司

近年来,煤炭资源整合项目持续开展,煤炭企业组织规模不断扩张,组织结构更加复杂,使得各类冲突问题频发。在此发展背景下,煤炭企业制定预算,采取何种预算模式以及预算执行管理方法,直接影响着企业的效益。基于此,深度分析此课题,探索构建全面预算管理体系,有着重要的意义。

1 煤炭企业全面预算管理的意义

对于煤炭企业来说,实行全面预算管理,有着重要的意义,具体体现在以下方面:1)提升战略管控能力。企业通过全面预算的编制和落实,真正实现对既定战略目标和发展规划予以固化、量化,有效促使企业战略和规划与企业生产经营活动相匹配、相融合,有效保障通过预算工具加强对企业战略的管控。2)强化运营质效监控。在预算执行中加强对执行情况与预算目标之间差异的检查、分析,既为经营者提供有效的监控手段,又为绩效考核评价提供了可靠的依据,进一步为实现有效提高企业运营质量和效益的目标创造条件。3)高效使用企业资源。加强全面预算的编制和执行,企业可以强化资源利用率导向,持续加强企业有限资源的合理分配、高效使用,避免资源浪费或低效使用。4)有效管控企业风险。全面预算管理的全过程特点,不仅促使集团上下及时识别和发现企业潜在的风险,而且推动预算执行主体加强各类风险的防范和 应对,最大限度促使企业有效规避和化解各项风险。5)促进企业开源节流。全面预算管理的过程是全员创造价值的过程,预算编制、执行、检查、考核(评)和奖惩等程序的共同作用,可以激励并约束预算责任主体努力拓展收入渠道、有效控制成本费用。

2 煤炭企业全面预算管理问题的实例分析

2.1 案例概述

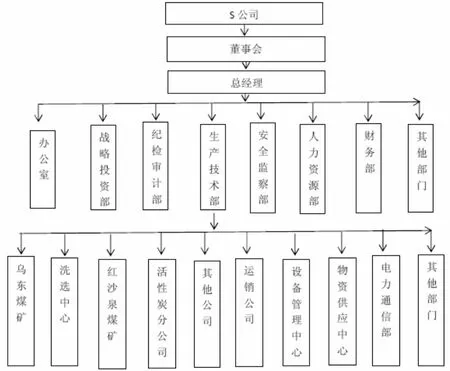

以S公司为例,其经营范围包括煤炭生产销售和发电等。企业拥有丰富的煤炭资源,具有良好的开采条件,产品市场竞争力较大。公司管理组织架构如图1所示。从近三年的数据来说,2015年企业毛利润为11.67亿元,净利润为2.7亿元。照比2013年和2014年的数据来说,毛利润分别增加5.06亿元、1.9亿元;净利润分别增加了2.06亿元、0.93亿元。基于利润额的对比分析,能够看出S公司在2015年获得的不错成效,主要是依靠全面预算管理工作的实施。通过强化预算管控,做好资金管理工作,控制生产成本和支出。利用E RP系统管理平台,实现了三流合一,包括资金流和物资流以及信息流,增强了企业市场应对能力,强化了财务风险把控。

2.2 预算管理内部环境问题

首先,管理者凌驾于预算制度上。虽然公司对于管理者的权限和授权,有着明确的规定。公司领导对于自身的职责,缺少明确的认识,存在着一言堂的现象。在具体执行的过程中,资金支付计划直接提交给总经理审批,再由相关部门执行,使得预算限额难以得到控制。

其次,预算组织结构间权责界定不明确。从当前的实际情况来说,预算管理工作的开展,存在着权责划分不清以及岗位职责等,使得企业难以实现预算管理。

最后,对于全面预算管理重要性的认识不够。由于管理者认为计划赶不上变化,无法准确预测未来,认为预算对企业生产经营作用有限;其他部门认为预算是财务管理部门的事情,与本部门关系不大;普通员工则认为预算是领导的事,只是被动的接受预算,对预算重视不够,使得预算编制不科学,执行不到位,引发各类问题。

图1 S煤炭企业组织架构

2.3 预算管理风险评估

按照企业内部控制具体要求,企业执行全面预算管理,需要做好以下风险的控制:1)没有编制预算;2)预算编制不健全;3)企业经营缺少约束或者盲目经营等。通过对S公司全面预算管理工作的调查分析,发现公司风险评估存在着以下问题:在风险预测和评估等工作中,企业相关部门,比如规划发展部门和企业法规部等,没有履行自身的职责。

2.4 预算执行控制活动问题

从S煤炭企业实际情况来说,在预算管理控制方面,存在着以下问题:1)预算编制指标不全面。该公司对于售价预算指标是企业所有煤种均价,缺少代表性。从销售产品类型来说,包括块煤和水洗混合块煤等,采取单一的销售价格,难以充分反映企业销售的实际情况,存在着局限性。2)预算编制存在着预算松弛问题。从实际情况来说,由于信息不对称,使得企业相关部门,难以及时掌握准确的信息,出现预算松弛情况。3)预算指标分解不合理。从预算指标分解的实际情况来说,该公司仅是把年度预算考核指标均分到各个月份,分解为月指标,用于月度考核,没有结合企业业务经营的实际情况,比如实际销售情况[1]。

3 煤炭企业全面预算管理工作的优化创新

3.1 实现信息化系统对接

对于煤炭企业来说,若想提升全面预算管理工作的质量和水平,实现财务信息系统和全面预算管理系统的有效对接,有着积极的作用。因为依托财务信息化管理系统,能够为会计人员工作提供便利,比如汇总会计信息以及编制会计报表,满足全面预算管理工作实际需求。譬如:建立资金定额以及全面预算定额管理信息系统,将其和财务核算系统相互对接,实现预算数据精准分析,及时明确偏离的具体原因,进而核定煤炭经济业务单价形式,提供充足的基础资料。在此条件下,预算编制工作人员,只需要录入工作量,便能够形成预算数据,能够满足煤炭企业全面预算管理实际需求。在测定单价时,能够充分利用市场资源优势,实现内部系统外扩,简化工作流程。实现财务核算系统和全面预算管理定额系统的全面对接,确定工作量后,应用全面预算信息化管理系统,能够自动计算相应的预算金额,和财务核算信息化系统提供的数据,进行综合比对分析,分析预算偏离情况。在实际工作中,各部门能够利用此信息平台,共享相关数据,进而能够提高预算编制工作的自动化水平[2]。

3.2 完善全面预算组织结构

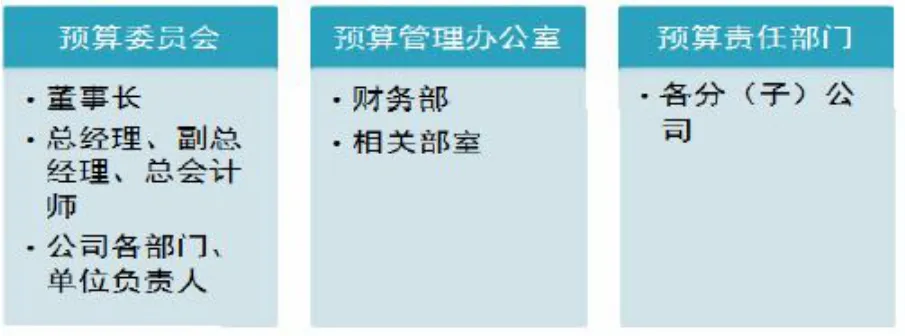

结合上述举例的煤炭企业来说,若想改善当前预算管理工作存在的问题,需要减少管理者的干预影响,完善全面预算组织结构。目前,S公司预算组织结构如图2所示,组织架构较为完善。不过在具体落实方面,还存在各类问题。基于此,煤炭企业想要进行好内部控制优化,就一定要注重对组织结构的建设工作,科学合理的全面预算组织结构能够大大加强工作效率。除此之外,要成立监督管理工作,做好内部监督工作。在预算执行的过程中,强化监督管理工作,能够保证预算执行到位,实现内控优化。将全面预算管理,全面融合到内控体系中,促使二者能够有效结合,充分发挥全面预算管理工作开展的作用。如此,能够细化各个部门工作职责,细化部门工作内容,实现细致化分工,提高工作效率。在此基础上,做好预算编制和执行考核工作,能够实现内控目标的实现[3]。

图2 S煤炭公司预算管理组织架构

4 结束语

综上所述,对于煤炭企业来说,强化全面预算管理工作,对推动企业持续发展,有着积极的作用。基于此,需要结合企业实际存在的问题,创新管理方法。