风险偏好对创新投资的影响研究

2018-08-17周相东

周相东

【摘要】本文用2012 - 2016年中小板上市公司的数据,分析了股权集中度、风险偏好对创新投资的影响。研究结果表明,风险偏好与创新投资显著正相关,而且股权集中度在二者之间起着负向调节作用。因此,在分析企业创新投入的影响因素时有必要考虑到企业实际控制人的影响。

【关键词】股权集中度 风险偏好 创新投资

一、引言

随着我国经济发展方式由粗放型向集约型转变的过程中,创新投入起着不可替代的作用。创新是经济发展的本质规定(Joseph Schumpeter,1912),为了优化经济结构,鼓励企业提高创新绩效,近年来,政府出台了多项优惠政策完善企业的公司治理、引进优秀人才。实践中,企业也深刻认识到创新的重要性,只有不断创新才能在激烈的竞争中立足。

Holmstrom(1989)认为企业创新投入具有极大的不可预测性,其盈利的概率也是不确定的。无论是实务界还是理论界都认为创新具有极大的风险,而事实上,企业创新投入取决于管理者的投资决策及战略方向,但是处于管理者非理性行为的考虑,风险偏好程度也会影响创新投入比例。目前文献中已经开始关注凤险偏好与创新投资之间的关系,以及股权激励、外部环境等在这两者之间的调节作用,但是鲜有相关文献分析股权集中度、风险偏好对创新投资的影响。因此,本文的创新点在于以下几个方面:(1)本文以中小板上市公司为研究对象,深入探讨在股权集中度调节下风险偏好对创新投资的影响;(2)拓展了创新投资的研究文献。本文在已有的研究基础上引用了股权集中度作为调节变量进一步分析风险偏好对创新投资的影响。

二、文献综述与研究假设

(一)风险偏好与创新投资

风险偏好能够反映出管理者对待风险态度及战略决策方向,它不仅关系着企业创新绩效,而且影响着企业是否能健康持续发展。当管理者偏好风险,具有冒险主义精神,会加速企业社会资本积累及技术要素投入,但有可能引发财务危机;当管理者规避风险时,则热衷于低风险项目的投资,减少创新投入,不利于企业长远发展。汤颖梅、王怀明等( 2011)以技术性密集产业为例,研究发现风险偏好与企业研发支出正相关;唐清泉和甄丽明(2009)验证了管理层的风险偏好正向影响企业R&D;投入水平。由于创新投入受到外部环境的不确定性以及内部的承受能力得影响,因此创新投资决策是企业管理层对风险评估的权衡结果,它受管理者对凤险偏爱的影响。基于此,提出如下研究假设:HI:风险偏好与创新投资正相关。

(二)股权集中度与创新投资

由于股权集中与分散很难具有明确的划分界限,因此本文根据一般的方法将前十位股东持股比例之和衡量股权集中程度。股权集中度可以通过决定人事任免最终影响企业的创新投入,股东为了实现利益最大化,更多的会根据风险偏好的特征权衡风险与收益,进行资源配置(杨建君、王婷等,2015),若股权较为分散,对于高风险项目的决策很难达成一致,代理人基于自身利益与风险的综合衡量,可能会减少投资,将不利于企业增加创新投入(Cornett,2009);若股权适度集中,职业经理人在股东的监督下更会做出利于企业长期发展的战略决策。基于以上分析,本研究提出假设:H2:股权集中度与创新投资正相关。

(三)风险偏好、股权集中度与创新投资

多年来,学者们致力研究管理者的心里特征对创新投资的影响机制,产生了“风险规避说”与“风险偏好说”(何威风、刘巍等,2016),较为全面的阐释了风险偏好对创新投资的影响。但是依然存在缺陷,没有统筹考虑到企业背后实际控制人,企业的任何一个战略决策都关系到股东的利益,若股权集中集中度越高,大股东直接干涉企韭的人事任免,最终影响创新投资(康华、王鲁平等,2011),基于此,股权集中程度在约束管理者的行为时起着重要的调节作用,则提出如下假设:H3:股权集中度在风险偏好与创新投资之间起到调节作用。

三、研究设计

(一)研究样本与数据来源

为了检验管理者的风险偏好与创新投资之间的关系,本文分析了2012年2016年中小板上市企业样本数据,为了消除异常值对回归结果的影响,本文进行了如下筛选程序:(1)去除了研发投入不全的企业;(2)去除了非正常上市的公司以及金融企业,最终得到了2270个观测值。本文的R&D;数据、风险偏好及股权集中度的数据均来自锐思数据库,利用Exec12013对相关数据进行整理,最后利用stata14软件进行回归分析。

(二)变量定义与选择

1.被解释变量。企业的创新投资不能够直接衡量,已有文献主要采取研发投入强度或者产出结果进行衡量,常有的衡量方式主要是研發投入占主要营业收入的比值、研发投入占总资产的比值、专利数量指标等。本文借鉴雷辉、刘鹏(2013)等人的做法采取的研销比作为创新投资的衡量指标。

2.解释变量。风险偏好,反映的是对风险项目的偏好程度,采用汤颖梅、王怀明( 2011)等人的傲法利用交易性金融资产、可供出售的金融资产以及投资性房地产总和占总资产的比例;股权集中度,借鉴的肖作平、陈德胜(2006)的研究,选取样本公司排名前十位公司股东的持股比例之和。

3.控制变量。综合已有对创新投资影响方面的文献研究,本文选取的控制变量有两个。其一,企业成长性,取企业营业收入增长率;另外一个是负债比率,用企业负债总额与资产总额的比值进行衡量。

(三)模型设计

本文首先考察风险偏好对创新投资的影响,然后借鉴已有研究经验,采用最小二乘法(OLS)建立以下模型:

首先考察风险偏好与创新投资之间的关系:其次考察股权集中度与创新投资之间的关系:

最后考察股权集中度在风险偏好与创新投资之间的调节作用:

四、实证结果分析

(一)描述性统计与相关性分析

表2是本文研究變量描述性统计结果。从中可以看出:(l)样本公司的研发投入整体水平偏低,仅仅11.60/;(2)从风险偏好可以看出中小企业的管理者只有少部分属于冒险者,另外,股东股权集中程度偏高;(3)从控制变量来看,中小企业的成长性偏好及负债水平偏低,说明中小板上市公司有良好的发展前景。

本文利用皮尔森( pearson)系数相关分析法对主要变量之间的相关性进行分析。结果显示,在1%显著水平上,风险偏好、股权集中度以与创新投资正相关,但是关于股权集中度的结果与预期不一致,需要我们进一步验证,负债比率与创新授资负相关,企业成长性性与创新投资无关。另外,本文采用面板数据进行回归分析,在一定程度上减少了多重共线性和内生性的可能性。

(二)回归结果分析

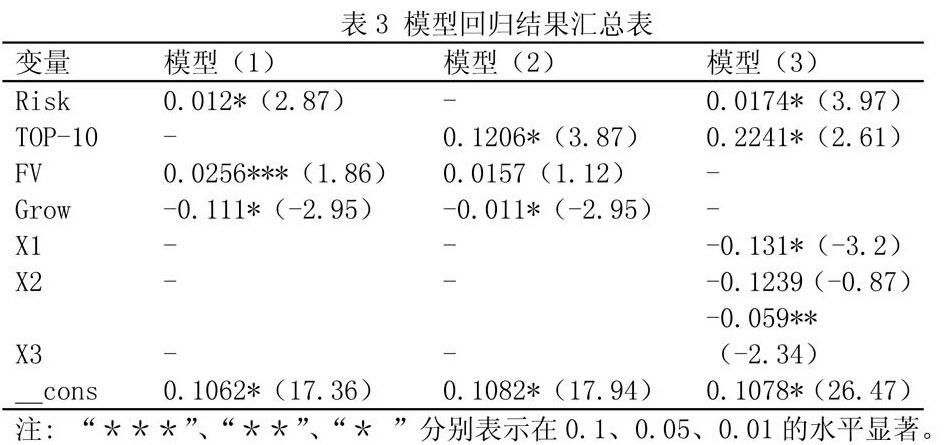

首先对原始数据进行怀特检验,结果显示P值为0.0000,拒绝同方差的原假设,认为存在异方差。为了避免异方差带来的不良影响,本文借鉴杨萱、罗飞(2016)的做法,将采取聚类稳健标准误的方法对模型进行回归。豪斯曼检验结果表明随机效应比固定效应更适合于本文模型,因此本文采取可行广义最小二乘法(FGLS)进行回归,回归结果如表3所示。

从表3模型(1)、模型(2)可以得出以下结果:(1)在1%显著水平上,风险偏好与创新投资正相关,即偏好风险的管理者更具有冒险精神,喜欢参与高风险的项目投资(创新投入),则假设H1通过了验证;(2)股权集中度与创新投资正相关,当前十名股东的股份每增加一份,则具有更强的监督力,促使经理人增加创新投入,假设H2通过了验证;(3)从控制变量看,模型(1)中的企业的负债比率与创新投资显著正相关,模型(2)则不相关(t= 1.12),另外企业成长性与创新投资显著负相关。

为了进一步验证股权集中度在风险偏好与创新投资之间的调节作用,加入股权集中庋与风险偏好的交叉项,构建模型(3)。从模型(3)的回归结果可以看出,风险偏好、股权集中度与创新投资之间的相关性没有发生变化。在交叉项分析中,风险偏好与创新投资之间起着负向调节作用,H3得到验证,这也说明了股权过度集中的情况下,大股东可能会受到心里特征、认知特征的影响,做出保守的决策。

四、结论及启示

本文以2012年至2016年中小板上市公司为研究对象,对风险偏好、股权集中度与创新投资之间进行了实证研究。研究结果表明:(1)风险偏好与创新投资显著正相关;(2)股权适度集中有利于企业促进创新投资;(3)股权集中度在风险偏好与创新投资之间起着负向调节作用。

根据以上研究结果得出如下启示:(1)管理者的行为因素特征对企业的创新投入产生重要的影响,因此,我们需要建立合理的激励制度,充分调动企业人员的创新积极性,才能够增强企业的核心竞争力;(2)中小企业是我国经济发展的中流砥柱,发展前景良好,因此我们更应该增强中小企业的创新能力,促进经济的发展。本文的缺陷在于,并没有进一步分析股权集中度的调节作用下风险偏好对创新效率的影响,这也是未来的研究方向。

参考文献:

[1]熊彼特.经济发展理论[M].商务印书馆.1991.

[2]汤颖梅,王怀明,白云峰.CEO特征、风险偏好与企业研发支出——以技术密集型产业为例[J].中国科技论坛,2011(10):89 - 95.

[3]唐清泉,甄丽明.管理层风险偏爱、薪酬激励与企业R&D;投入——基于我国上市公司的经验研究[J].经济管理,2009,31(05):56-64.