我国农业保险运营存在的问题与对策研究

2018-08-16秦凯

文/秦凯

我国农业保险运营存在的问题与对策研究

文/秦凯

上海大学经济学院

本文通过对与农业保险相关的理论研究成果进行学习,根据农业保险运营的现实状况,对农业保险发展过程隐含的问题和原因进行分析,然后借鉴发达国家在农业保险方面的成功案例,提出符合我国国情的能够推动农业保险全面发展的一些建议。

农业保险;运营问题;对策

1 农业保险综述

1.1 定义

农业保险指在农业生产过程中所遭遇的灾害损失的一种补偿机制。其广义概念包括农业生产的全部环节,而且还涵盖了务农主体的人身和财产保险;狭义定义是对种植业和养殖业遇到自然灾害或者意外事故时导致的损失所提供的一种保障。

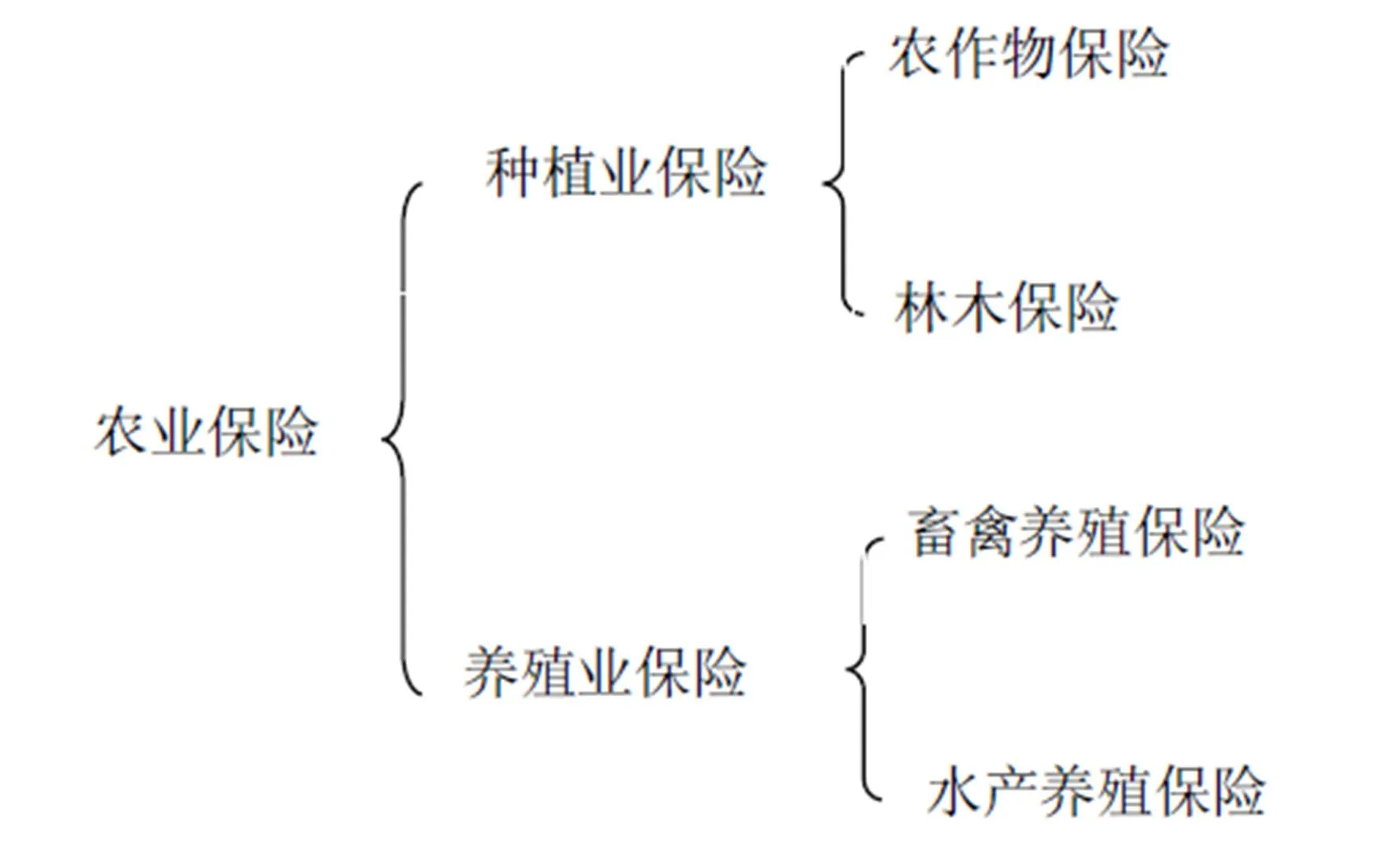

1.2 类别

根据不同的保险标的,农业保险主要分为种植业保险和养殖业保险。农作物保险和林木保险是种植业保险的两个基础类别。农作物保险有生长期和成熟期的农作物之分,同样的,林木保险的对象也可细分为林木和果树。另外,牲畜家禽保险和水产养殖保险共同组成了养殖业保险。本文选择了其广义概念来研究农业保险。

2 农业保险运营现状分析

2.1 中国农业保险的现状

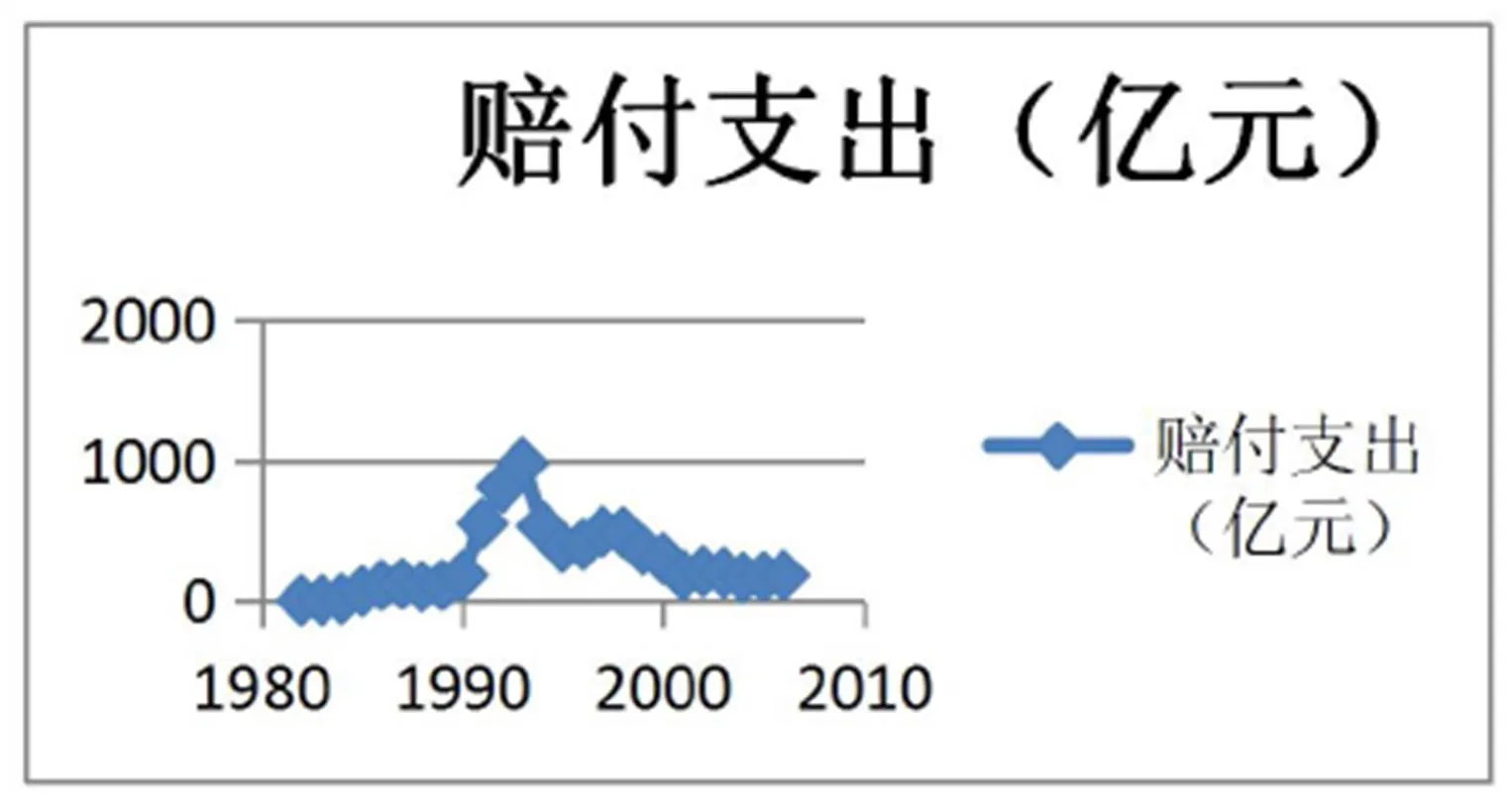

随着“三农”问题在我国受到越来越多的关注,农业保险保费增加明显,赔付率在2005年大幅下降(如下图)。在 2007, 从农业保险收取的保费总额约为52亿元人民币, 比上年增长 612.5%,占全部财产保费的2.49% 。农业赔偿总额约为27亿,占全部财产保险赔款的2.83%,投保总额超过1720亿元人民币 (中国保险2002–2010年鉴编辑部)。

图一 农业保险赔付支出

数据来源:国家统计局

2008年, 农业保险业继续迅速增长, 并扩大到17个省份和地区,超过5亿多农作物9000万个农户参与了该计划,,所收取的保险费总额超过110亿元人民币, 总赔款超过70亿元。投保总额达到2400亿元人民币 (中国保险2002–2010年鉴编辑部)。2009年度累计收取保费共计人民币134亿元,赔款总额为人民币95亿元,总保险金额为人民币3810亿元。

3 我国农业保险运营存在的问题

随着我国综合经济实力的提升,农业保险的发展有广阔的前景。但同时也存在着大量的问题阻碍了我国农业保险的发展。农民的有效需求不足,保险公司的供给达不到要求,政策的支持政策还不够完善等,都是我国农业保险目前所亟待解决的问题:

3.1 农业保险的有效需求不足

虽然农民作为农业保险的利益主体,大多数农民仍然不习惯购买农业保险。他们往往心存侥幸,缺乏保险意识导致不能正确的利用保险来转移风险。实际情况是因为农民普遍是低收入群体,他们承担不起昂贵的保费支出。另外,在遭受巨大灾害时,一国政府通常情况下都会采取相应的措施进行扶持,助长了农民的依赖性,从而降低了对农业投保的需求。

3.2 农业保险缺乏法律支持和政治保障

3.2.1立法不够完善

现行制度下我国农业保险面临的几种情况:1.农业保险赔付率高,亏损严重。2.保险公司青睐于发行可以获取高额收益的产品,而情愿提供高管理成本和高风险的保险类型。3.农民的收入普遍偏低,以及保险意识不强。

3.2.2缺乏直接的财政补贴政策

西方国家一般会将不同的保险产品分门别类的列出来,按照不同的风险水平利用财政收入进行分类补贴。而我国因为没有针对农业保险的专门的财政政策,只能遵循统一的政策补贴。众所周知农业保险的盈利性低,而对保险经营主体来说,农业保险的亏空还得利用商业保险获得的的利润来补救,这种亏损会抑制保险经营主体代理和自营农业保险的意愿, 最终使农业保险趋于消亡。

3.2.3缺乏健全的农业再保险体制

受到全球变暖的影响,极端气候事件的概率增加,各地区的防御风险逐渐暴露出来。2013年的黑龙江洪水、辽宁的旱灾和海南的两次台风都是例证。保险公司在这些省份进行了大量的支付。为了应对巨灾风险,必须健全农业再保险体制。

4 解决对策

我们需要建立一个多层次的组织和合作机制,即成本低而效率高的管理组织制度,以便解决缺少业务主体的问题。鉴于上述研究的问题,提出了几点加快中国农业保险发展的建议如下:

4.1 激励农业保险现实需求

为了提高农民较弱的保险意识,政府应该积极地扮演好其领导角色,调动广播电视网络等媒体共同宣传农业保险知识。通过电视广告、举办讲座等形式宣传农业保险“预防优先,防治结合”的原则,强调政府对农业保险的支持态度,使广大农民对农业保险的方方面面都能相对详尽的了解。这有助于增强农民利用农业保险转移风险的意识和能力,刺激农民的潜在需求,并且可以有效消除道德风险和逆向选择,避免农民过度依靠保险或者对其心存疑虑。

4.2 建立有效的风险分散机制

根据西方发达国家的经验, 农业保险要想可持续的发展必须有健全的风险分散机制。大概包括三个方面的内容:设立专业的农业保险法律,从多方面筹集资金以及建立农业再保险体系。

4.2.1推进农业保险立法

商业保险的目的是为了获得利润,而农业保险则是为农业提供保障推动农业绿色发展,两种保险的属性不一,所以不能盲目的适用同一种保险法律。

因此我国农业保险目前发展的重中之重就是要建立一套完善的农业保险法律法规。表明农业保险的地位,甄别其性质,并对投保范围以及赔偿机制等各个方向都做出详细的说明,充分发挥其法制化规范化的特点。

4.2.2多方筹集资金

根据美国和日本等发达国家在农业保险方面实施的政策补贴,我国可将重心放于以下几个方面:

首先为投保农民支付一定的保费补贴。因为农民的收入低而风险基数大,政府的财政补贴不仅可以帮其减少损失还有利于刺激农业保险的投资。然后是对保险公司和农业保险的再保险:给予保险公司财政支持,可以分摊它的成本,改善农业保险供给不足的局面。为农业再保险提供补贴,可以设立巨灾保险基金,有助于应对大型农业保险损失。

4.2.3构建完备的农业再保险体系

为了进一步更好地分散风险,再保险对作物来说也是非常重要的。再保险的形式不仅能够大大降低风险,还为农业保险基金的设立提供支持和帮助,提高农户承担风险的能力,也能降低保险公司的风险。这样就使得当天灾发生的时候,在无法预知其发生的时间、地点、范围等情况下,推动我国农业保险继续健康发展。在现阶段, 建立农业再保险,通过建立农业风险基金以及其他形式,减少保险公司的损失,可以通过在国家层面上设立中国农业再保险公司,构建再保险机构,发挥再保险的作用,转移农业风险。

[1] 度国柱,李军.农业保险[M].北京:中国人民大学出版,2005年.55-66.

[2] 许飞琼.论我国的农业灾害损失与农业政策保险[J].中国软科学,2002年,第9期:6-11.

[3] 王雅鹏.我国农业可持续发展需要解决的问题与对策[J].中国农村经济,1998年,第5期:3-5.

[4] 朱海洋,张晓丽.中国农业保险发展的两难困境及对策[D].湖南农业大学学报( 社会科学版),2004年.第6期:6-8.

[5] 张晓云.外国政府农业保险补贴方式及其经验教训[J].财政研究,2004年,第9期:11-17.

[6] 邓国取.中国农业巨灾保险制度研究[M].北京:中国社会科学出版社,2007年.41-46.