投资者情绪对股票收益率影响的实证研究

2018-08-16王晓彤

文/王晓彤

投资者情绪对股票收益率影响的实证研究

文/王晓彤

上海大学经济学院

传统西方经济学的重要假设之一——“理性的经济人”,它认为经济人可以对所有可得到的信息进行全面的分析,从而实现最优化决策。但是在现实的股票市场中,投资者可能会通过各种调查手段或者观察手段来了解其他投资者的情绪表现,站在非理性的角度,作出投资决策,因此也产生了很多非理性行为。因此,对投资者的情绪进行深入的研究有助于解释股票市场中容易出现的异常投资行为,同时能够了解投资者的心理特征和投资行为,也将为投资者判断市场走势预测股票收益提供有效帮助。

投资者情绪;股票收益率;主成分分析

1 前言

传统金融学理论是以有效市场假说为核心的,然而在实际金融活动中,很多问题的出现,并不能通过有效市场理论进行解释,如特质波动率之谜、羊群效应、过度反应等等。一系列金融异象的出现,让人们开始质疑有效市场理论,一些经济学家从投资者实际操作时的投资决策心里为出发点进行研究,重新衡量了投资者行为对股市的影响,一个全新的金融学理论也因此诞生——行为金融学。行为金融学认为人的行为是影响资本市场定价的重要因素,投资者情绪会左右投资者的交易行为,而投资者的非理性行为又会影响市场表现,从而影响金融市场的有效性。

2 投资者情绪指标的构建

2.1 数据选取与来源

本文选择了IPO数量(NIPO)、消费者信心指数(CCI)、换手率(Turn)、新增投资者开户数(NIA)、封闭式基金折价率(CEFD)和市场平均市盈率(PE)这六个指标的月度数据,通过主成分分析法来构造投资者情绪指标。时间跨度为2008年1月至2017年12月。消费者信心指数、换手率、IPO数量、封闭式基金折价率数据来源于国泰安数据库,新增投资者开户数来源于中国登记结算有限公司官网,市场市盈率来源于wind数据库。

2.2 投资者情绪指标的构建

在处理数据时,为了消除量纲的影响,需要在主成分分析之前进行数据标准化。其次,考虑到宏观经济因素的影响,我们构造了剔除了宏观经济影响的投资者情绪。

在对各指标进行相关性分析之后,我们发现,各指标之间的相关性较强,因此需要通过运用主成分分析方法来对数据进行分析。

2.2.1宏观经济变量选取

投资者情绪除了受到他们心里因素的影响,还会受到宏观经济周期的变化,因此为了使投资者情绪的衡量更准确,在构造投资者情绪时应该剔除宏观经济的影响。本文主要选取了消费者物价指数(cpi),工业生产者购进价格指数(ppi)以及宏观经济景气指数的四个指标:预警指数(yj)、一致指数(on)、滞后指数(lag)、先行指数(pre),cpi及ppi来源于东方财富网,宏观经济景气指数来源于新浪财经网。

首先,对几个宏观经济指标进行相关性分析,我们发现,宏观经济因素之间相关性很高,如果用上述6个情绪变量分别对这6个宏观变量回归并获得残差,得到的回归方程残差数据大概率会存在多重共线性问题,因此本文对宏观经济因素进行主成分分析得到宏观经济因子,然后再进行回归分析得到残差序列,最后用这些剔除了宏观经济因素影响的情绪代理指标构造情绪综合指数。

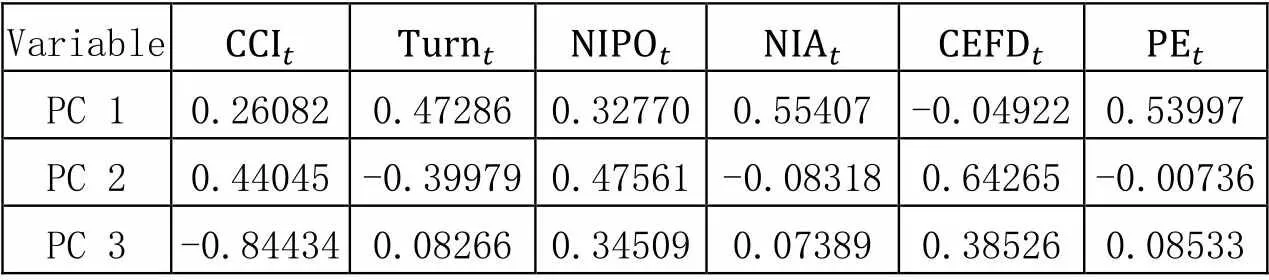

然后,对剔除了宏观经济因素影响的情绪代理变量(即6个残差序列)进行主成分分析,结果是前三个主成分的特征值为2.6708,1.7921,0.6535,对应的贡献率为0.4451,0.2987,0.1089,前三个主成分的累积贡献率已经达到85.27%>85%,说明前三个主成分解释了所有变量85.27%的信息,有较强的解释力度。所以选取前三个主成分来构造投资者情绪指标。

表1 残差序列的主成分特征向量矩阵

根据各指标贡献率的权重,以及上表的特征向量,得出来的投资者情绪指标可以表示为:

3 投资者情绪对股票收益率的影响分析

3.1 单位根检验

时间序列的平稳性对模型的构建非常重要,如果时间序列不平稳,会导致伪回归现象的发生。

3.2 格兰杰因果检验

3.3 OLS模型建立

3.4 实证结果分析

通过回归分析,得到分析结果如下:

4 结论与建议

从以上分析我们可以看出,投资者情绪与股票收益率是正相关关系。通过对我国股票市场和投资者情绪的实证分析,我们发现,股票市场中的投资者并不是“理性的经济人”,并不会像传统金融理论假设的那样仅根据获得信息作理性的投资,而是会受到自身偏好因素的影响。对于政府及相关监管部门,我们要增强信息披露制度,减少信息的不对称性;加强证券从业人员的管理和监督,减少干扰市场信息的获取途径;完善风险规避制度;向投资者普及证券投资知识,引导投资者进行合理正确的投资。对于投资者而言,我们要具备基本的投资知识;具备良好的投资心态。

[1]Barberis N., Shleifer A., R.W. Vishny. A Model of Investor Sentiment[J]. Journal of Financial Economics, 1998,49:307-343.

[2]Qiu L., B. Welch. Investor Sentiment Measure. NBER Working Paper, 2004.

[3]于全辉. 投资者情绪与证券市场价格互动关系研究[D]. 重庆大学, 2009.

[4]杨秋平.投资者情绪与股票收益率关系的实证研究[D]. 硕士学位论文, 东北財经大学金融学系, 2014.

[5]薛斐. 基于情绪的投资者行为研究[D]. 复旦大学博士论文. 2005.