一带一路板块分级B与标的指数价格走势相关性的实证研究

2018-08-16陈莹

文/陈莹

一带一路板块分级B与标的指数价格走势相关性的实证研究

文/陈莹

上海大学经济学院

改革开放以来,随着资本市场的日益繁荣,投资者对产品的差异化多样化需求不断增强。2007年,第一只分级基金产品——国投瑞银瑞福股票型证券投资基金的推出,填补了我国结构类基金产品的空白,具有重要的市场意义。时至今日,分级基金的发展已经走过了十多个年头,产品结构日益完善,产品种类不断丰富,交易机制愈发成熟,众多投资者对分级基金产品的特征进行分析,以期研究出套利策略从中获益。本文主要对一带一路板块两只分级基金B进行研究,探讨其与标的指数价格走势之间的相关性,并基于此提出相应的投资策略,从而丰富市场研究,为投资者及后续研究者提供借鉴参考。

一带一路;分级B;标的指数;走势相关性

1 研究数据的选取

2013年9月和10月,习近平主席分别提出建设“新丝绸之路经济带”和“21世纪海上丝绸之路”的合作倡议,“一带一路”国家级顶层合作倡议形成。它将充分依靠中国与有关国家既有的双多边机制,借助已有的行之有效的区域合作平台,积极发展与沿线国家的经济合作伙伴关系,共同打造政治互信、经济融合、文化包容的利益共同体、命运共同体和责任共同体。“一带一路”经济区开放后,承包工程项目突破3000个,2015年,中国企业共对“一带一路”相关的49个国家进行了直接投资,投资额同比增长18.2%。

在此政策背景下,为进一步丰富指数体系,为投资者提供新的分析工具和投资标的,中证指数公司于2015年2月16日正式发布了中证一带一路主题指数。本文选取的一带一B和一带B均是跟踪此标的指数。

一带一B(150276.SZ,简称YDYB),由安信基金管理有限责任公司于2015年5月14日成立,在5月22日上市,发行规模为1.74亿,基金托管人为招商证券股份有限公司。该分级B为契约型封闭式被动指数型基金,涵盖了金风科技、亨通光电、三一重工、中国石油、中国铁建等一带一路龙头股,总成交量大,流通性好,在一带一路主题分级基金中具有良好的代表性。

一带B(150266.SZ,简称YDB),由中融基金管理有限公司于2015年5月14日发起成立,在5月22日上市交易,上市板为深圳证券交易所,发行规模达9.88亿,同为契约型封闭式被动指数型基金,基金托管人为中国农业银行股份有限公司。该分级B同样涵盖了金风科技、亨通光电、三一重工、中国石油等一带一路龙头股。

2 分级B与标的指数价格走势相关性的实证检验

首先,对这三列收盘价数据(2017年11月13日至2017年11月17日的5分钟收盘价数据)的平稳性进行单位根检验。为了避免时间序列数据存在伪回归现象,这里用以实证的数据均选择其取对数之后的数值,用“LN+简称”的形式表示。检验结果显示,原序列均含有单位根,一阶差分后的三列数据均不含单位根,序列平稳,因此三列数据均为一阶单整序列。接下来可进行协整检验,检验这三列两组数据之间的长期均衡性: LNYDYB和LNYDYLZS、LNYDB和LNYDYLZS。

首先,对LNYDYB和LNYDYLZS进行最小二乘法回归,得出此组数据的回归方程为:

方程的拟合优度达到了0.97,拟合效果好。对方程的残差项进行平稳性检验,P值通过,残差项不存在单位根,序列稳定。因此,LNYDYB和LNYDYLZS之间存在协整关系,两组变量之间长期均衡。

再者,对LNYDB和LNYDYLZS进行最小二乘法回归,得出此组数据的回归方程为:

方程的拟合优度达到了0.91,拟合效果好。对方程的残差项进行平稳性检验,P值通过,残差项不存在单位根,序列稳定。因此,LNYDB和LNYDYLZS之间存在协整关系,两组变量之间长期均衡。

接下来,以协整方程式(2.1)的残差序列一阶滞后项作为误差修正项,对收益率数据(用“DLN+简称”表示)构建误差修正模型,该组数据的误差修正模型检验通过,方程表达式为:

说明DLNYDYB关于DLNYDYLZS的短期弹性为0.0005,并且当短期波动偏离长期均衡时,DLNYDYB将以–0.2642的调整力度将非均衡状态回调至均衡状态。

以协整方程式(2.2)的残差序列一阶滞后项作为误差修正项,构建误差修正模型,该组数据的误差修正模型检验不通过,说明当短期波动偏离长期均衡时,DLNYDB将无法以一定的调整力度从非均衡状态回调至均衡状态。

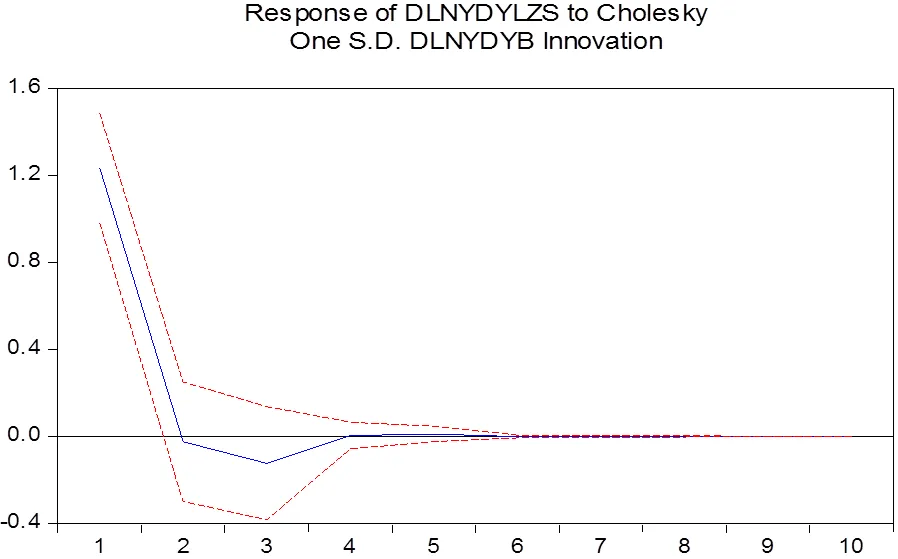

由于DLNYDB与DLNYDYLZS之间无法构造误差修正模型,接下来只对DLNYDYB与DLNYDYLZS之间进行格兰杰因果关系检验。首先建立VaR模型,根据AIC准则得出DLNYDYB与DLNYDYLZS的最优滞后阶数是3,随后利用Eviews对其进行格兰杰因果关系检验,结果如下图1所示:

图1 DLNYDYB与DLNYDYLZS的格兰杰因果检验

由图1可知,一带一路指数是一带一B的格兰杰原因,但是一带一B不是一带一路指数的格兰杰原因。说明此标的指数的收益率变动领先于分级B收益率的变动,并且根据最优滞后阶数是3可得,这一领先滞后的时差约为15分钟。

图2中,左边的图为分级B收益率的增加对标的指数收益率的冲击,右边的图为标的指数收益率的增加对分级B收益率的冲击。通过观察可发现,当分级B的收益率增长时,标的指数的收益率在一开始就会作出反应,而当标的指数的收益率增长时,分级B的收益率约滞后一期才会作出反应,这说明标的指数的收益率在二者相互作用关系中占据主导地位。

3 结论与建议

本文通过实证分析的方法研究分级B与标的指数价格走势的相关性,并在此基础上提出投资建议。文章选择了一带一路板块里的两只分级B作为研究对象,对研究对象进行横向与纵向的对比分析,得出如下结论:

(1)分级B的流动性对于其和标的指数之间价格走势的相关性具有重要影响;

(2)对于流动性强的分级B来说,其收盘价数据与标的指数的收盘价数据之间存在长期均衡关系,两变量之间存在格兰杰因果关系,二者的价格走势存在时差性,这一时差约为15分钟;并且在分级B与标的指数收益率的相互作用关系中,标的指数收益率的变动占据主导地位,对分级B收益率的变动影响更大;

(3)流动性差的分级B与标的指数之间在理论上不存在显著的相关性关系,但是在实际市场关系中,二者之间价格走势是否存在相关性关系还有待进一步研究。

基于上述研究结论,提出以下投资建议:

(1)流动性强交易活跃的分级B可能存在更多的套利机会,部分分级B跟踪的标的指数具有价格发现功能,投资者可多关注这一类的分级B产品;

(2)在标的指数占据主导作用关系的分级B产品中,可以依据标的指数价格的变动,预测分级B接下来15分钟的价格走势,买入或卖出标的指数中的龙头股。由于龙头股对标的指数的价格走势具有重要带动作用,若庄家想进一步带动指数价格攀升,龙头股是首选,所以若标的指数的价格走高,可以考虑买入该指数中的龙头股。反之,若标的指数的价格走低,可以考虑卖出龙头股。

[1]David Rakowsk, Fund Flow Volatility and Performance [J].Journal of Financial and Quantitative Analysis, 2010,45(1).

[2]陈津锹,吴立欧.分级基金折溢价套利研究[J]. 纳税,2017(35):121-122.

[3]陈学文,黄艳芳.分级基金交易量与其收益率间波动关系分析——基于BEKK/DCC-MVGARCH模型的实证研究[J]. 海南金融, 2015(07):15-20.

[4]董晖.分级基金投资策略研究[D].上海交通大学,2015.