香港保险十年大事记

2018-08-14金梦媛

金梦媛

回头来看,这几例“大事件”,都应成为香港保险从业者不得不回顾的历史镜鉴。

香港保险自从10年前进入内地访客的视野以来,大部分时间都处于迅猛增长、顺风顺水的发展阶段,但近年来发生的几例“大事件”不仅一次又一次把香港保险推上了舆论的风口浪尖,也逐渐把背靠内地市场的香港保险业由蓝海市场变为了红海市场。

热卖“101投连险”成烫手山芋

为什么叫“101单”呢?是因为该产品所提供的身故利益,仅仅为投连险账户价值的101%,而1%的保险成本消耗也使得投保人所交保费的绝大部分可以用来产生投资收益。因此,此类产品可以被定义为一种纯投资基金型产品,几乎不提供风险保障。

香港保险业比较资深的人士应该都很清晰地记得当年“101单”热销的情况,其新单保费份额占比曾在2007年达到37.8%,不过随后就因2008年的金融危机及被曝光出的多起严重销售误导事件而成为市场的“烫手山芋”,新单保费占比一路下滑至2016年的1.1%,见图1。

那时,诸多投连险产品在香港保险市场上有非常严重的销售误导行为。例如,拿10%~15%的投资收益作为计划书演示,不强调投资收益非保证且有可能出现亏损,模糊“目标供款年期”和“最低供款年期”的概念,让客户以为在“最低供款年期”结束后就可以断供,但客户在早期退保将承受巨额的退保费用惩罚,隐瞒投连产品所收取的多项、高额管理费用等。

“101投连险”引发风波之后,当时的香港保险业监理处发布了《承保类别C业务指引》(GN15),并于2015年1月1日实施,对市场的投连险业务开展及产品设计做出一系列规定,主要包括:身故利益不得低于账户价值的105%(由101%上调),按照国际保险监督官协会IAIS的《保险核心原则》确立公平待客原则,调低退保费用,调整最低供款年期,调整佣金结构(不能一次性发放佣金),建议书演示必须更加清晰、不能具有误导性。

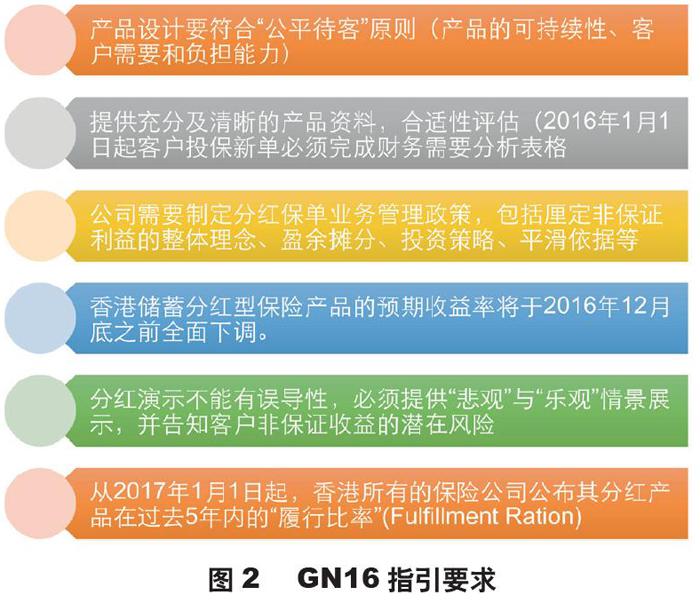

“英式分红”上位,GN16出台

2010年,一款名为“隽升”的英式分红储蓄产品问世,以7%的超高美元演示预期收益轻松击败了市场上绝大多数的储蓄产品,占据了当时巨大的市场份额。

为了避免此类分红储蓄产品重蹈“101投连险”的覆辙,2015年6月30日,香港保险业监理处又发布了《承保长期保险业务(类别C 业务除外)指引》(GN16),其指引要求见图2。

银联卡交付保费一去不返

2016年2月,银联国际发出指引,要求从2月4日起,银联卡实施交易额度限制为每次交易最高5000美元,该指引将于全港各保险机构及其他商户实施;3月14日起,网络支付(eCashier)也开始受限,每人每日支付金额上限为3万元。

消息传出后,友邦保險(AIA Group Ltd.)股价单日开盘大跌8.8%,英国保诚(Prudential Plc)股价单日暴跌8.2%,并一度暂停交易,市值大举蒸发28亿英镑(约合40亿美元)。

不过,银联卡每笔交易限额5000美元并没有给香港保险造成最致命的打击。同年10月,银联国际发出《境外保险类商户受理境内银联卡合规指引》,宣布以银联为支付渠道交纳香港保险保费将于2016年10月29日零点全面暂停。从此,除与意外、疾病等旅游消费相关的经常项目保险外,无论是首期保费还是续期保费,均无法使用银联支付通道交纳,不仅大额资金的出海便捷通道被堵上,很多购买保障产品与小额美元储蓄的客户也一并受到牵累。

银联交费被禁之后的2017年,香港保险业陷入了前所未有的寒冬,新单保费收入同比降低15.7%,内地访客的新单保费同比骤降30.1%,香港保险的“黄金时代”就这样过去。

海港城横幅事件引发焦虑

2018年4月26日,有内地客户在香港尖沙咀的商业腹地——海港城外拉起横幅,控诉某香港保险公司以不合理理由拒赔,欺骗内地人。

该客户曾在该保险公司购买多份保险产品,包括为其子投保的重疾、医疗、储蓄险等,金额不菲。在投保后的两年中,其子曾5次住院,向该保险公司申请医疗险理赔,均成功给付保险金。2017年9月,其子被确诊为白血病,遂向保险公司申请重疾险理赔,但保险公司却以被保险人曾在投保前有一次住院记录未申报而拒赔。

该事件一发生便在网络上疯狂发酵:有人认为客户投保时未履行“最高诚信原则”,应该拒赔;还有人认为客户有正当理由表明自己在投保时对孩子第一次住院的情况并不知情,而且保险公司在已经理赔了5次的情况下拒赔,违反了“禁止反言”原则,不应拒赔;还有部分内地保险自媒体以此“拒赔个案”来论述香港保险“告知过分严苛”“未来理赔困难”,引起了已投保和待投保香港保险客户的恐慌。

然而,一些富有责任心的香港保险从业者,则以此事件为契机,开始宣扬和普及“如实告知”的重要性。香港各大保险公司也对此事件发表了公开声明,表示“如实告知”并不要求投保人将所有事项都事无巨细地告知保险公司,但凡是有可能导致承保加费、除外、拒保、延迟等结果的重要事实,客户在投保时都应该主动告知保险公司。相信在海港城事件之后,香港保险从业者对于“如实告知”将更加重视,香港保险的经营将更加规范,行业整体向好发展。