经济周期、融资约束与应收账款动态调整

2018-08-14许纪校骆雅杰

许纪校,骆雅杰

(河海大学 商学院,江苏 南京 211100)

一、问题提出

近年来,随着公司违约的浪潮,资产管理逐渐显现出和负债管理同等重要的地位。公司的资源主要致力于营运资本的管理,营运资本的关键构成是贸易信贷。对于卖方企业,贸易信贷就是应收账款的投资。使用商业信用进行的交易,账单可以累积并定期支付,买方有充足时间准备资金并扩大购买,也为供应商提供了出售信用的机会。但超额的应收账款会影响资金流入,加大财务风险。若回收不及时还可能产生债务纠纷,增加讨债成本和管理成本,可能出现的坏账问题也将会严重威胁企业运营。然而,若授予的信贷条件与同行业的其他企业相比缺乏竞争力,也会给企业带来负面影响。如此看来,应收账款是否存在一个适当的目标水平对公司具有重大意义。一系列研究证明,在比较应收账款信用政策产生的收益和成本的基础上,可以确定最优应收账款水平。经济学理论表明,宏观经济状况的好坏会直接影响应收账款的违约风险,制约公司外部的融资行为。内外部融资成本的差距,会进一步牵制融资约束程度,最终影响公司应收账款的决策。

国内已有的研究忽视了宏观经济因素的作用,且未开拓应收账款动态调整研究的领域。故本文创新性地构建中国特殊经济体制下的应收账款目标模型与动态调整模型,检测应收账款的目标水平是否存在,以及在不同的经济周期和融资约束下如何动态调整。本文将开辟国内应收账款研究的新领域,对各行业上市公司在不同的经济周期和融资约束下管理应收账款有着重要指导意义。

二、理论基础与研究假设

(一)应收账款的目标水平及动态调整

莫迪利亚尼和米勒(Modigliani & Miller,1958)认为完美资本市场下,投融资决策相互独立,财务决策不会影响公司价值[1-2]。因此,贸易信贷不能增加公司价值[3]。然而,梅耶斯(Myers,1984)修正了资本市场完美的假设,指出公司价值会遭受信贷决策的影响[4]。

应收账款的管理可能对盈利能力和流动性起着关键的影响,从而影响公司的价值[5]。埃默里(Emery,1984)证明,当贸易信贷的边际收益等于边际成本时,存在应收账款的最佳水平[6]。派克和程(Pike & Cheng,2001)指出,信贷管理者必须尽量保持应收账款处于目标水平,避免无法收回的销售侵蚀企业价值[7]。随后,国内学者也证明了目标应收账款水平的存在。在应收账款的收益等于成本的条件下,受限于负债承受力,再结合市场战略,公司能够得到其最佳水平[8]。连玉君等(2010)认为流动资产保持在一个目标需求水平,若发生偏离会积极地向之调整[9]。在此之前,佩莱斯和施内勒尔(Peles & Schneller,1989)研究也表明流动资产存在目标值,短期内容易调整,调整对企业管理产品市场非常重要[10]。加西亚-特鲁埃尔和马丁内斯-沙拉诺(Garcia-Teruel & Martinez-Solano,2010)以西班牙中小企业为样本,研究表明企业存在应收账款的目标水平,在衡量应收账款的实际水平偏离目标水平的调整成本后,会进行动态调整[11]。综上所述,本文提出的第一个假设为:

H1:国内上市企业存在目标应收账款水平,发生偏离后应收账款会向之进行动态调整。

(二)经济周期与应收账款的协同作用

经济发生周期性波动,公司盈利水平也将跟随变化,进而影响公司的财务情况。在经济繁荣期,货币政策放宽,外部融资成本减少,融资能力提高,公司追求价值最大化。经济衰退期时,货币政策收紧,资本市场冲突加重,公司面临严重的融资约束,转而追求流动性最大化。公司的流动性管理与经济周期息息相关。经济衰退期,上市企业会显著加大现金持有量;经济繁荣期,则会显著降低现金持有量[12]。此外,洛夫等(Love et al.,2007)发现商业信用在金融危机达到顶峰时会急速提高,在危机消退后会明显降低,危机到来之前应收账款会明显增多,危机之后会快速减少[13]。同样地,加西亚-特鲁埃尔和马丁内斯-沙拉诺(2010)研究表明应收账款会受到经济周期的影响,与经济增长呈正相关关系[11]。

经济繁荣期,资本市场活跃,外部融资成本低、渠道多,容易利用有利条件进行调整。经济衰退期,货币政策收紧,外部融资约束加剧,公司财务风险加大,因而调整成本会上升,调整减速。综上所述,本文提出的第二个假设为:

H2:应收账款会受到经济周期的影响,经济繁荣期应收账款水平较高。企业在经济繁荣期对应收账款进行调整较容易,而且调整比处于衰退期迅速。

(三)融资约束与应收账款的协同作用

凯恩斯(Keynes,1936)最早开始研究融资约束如何影响企业的流动性管理,发现企业需要通过持有一定的流动资产来提升价值[14]。融资约束是企业流动性管理的基本原由,融资约束程度趋之紧张时,企业对流动资产的持有愿望更强烈[15]。当财务状况遭受威胁时,企业将按照融资约束的不同程度削减各项投资,按照成本的大小做出逆向调整[16]。阿尔梅达等(Almeida et al.,2011)认为,处于经济下行期,融资约束企业更偏向于提高现金持有水平[17]。国内学者研究发现,中国上市企业现金持有量之所以发生随机变化,根本原因在于外部融资约束程度的改变。在经济上行期,外部融资约束力度放松,企业持有现金的预防性动机削弱,对其需求降低[18]。连玉君等(2010)发现融资约束可以增加跨期投资选择权的价值,维持一个较大的流动性利于企业及时抓住投资契机。可是,融资约束程度的差距会导致动态调整方式出现显著不同,融资约束企业进行流动性管理的积极性更强[9]。

综上所述,本文提出的第三个假设为:

H3:应收账款目标水平会受到融资约束的影响,无融资约束企业的应收账款水平较高。融资约束企业的应收账款调整比无融资约束企业更积极,调整速度更快。

三、实证模型构建

(一)样本选择

本文使用平衡面板数据,选择2000—2015年A股上市企业作为研究样本。数据来自国泰安经济金融研究数据库(CSMAR),GDP来源于《中国统计年鉴》,数据的计算和分析主要利用软件Stata/SE 11.0完成。并且按照如下原则进行了样本筛选:第一,为防止应收账款差距过大,剔除了金融行业的上市公司;第二,为确保样本的连续性与均衡性,公司必须在2000年之前上市;第三,由于公司并购将波及融资约束与现金持有政策,因此去掉ST、兼并或重组的公司。最终,本研究数据来源于剩余的592家上市企业。展开实证探究前,对全部关键变量采取上下5%的(Winsorized)缩尾处理来消除离群值的影响。

(二)变量选择

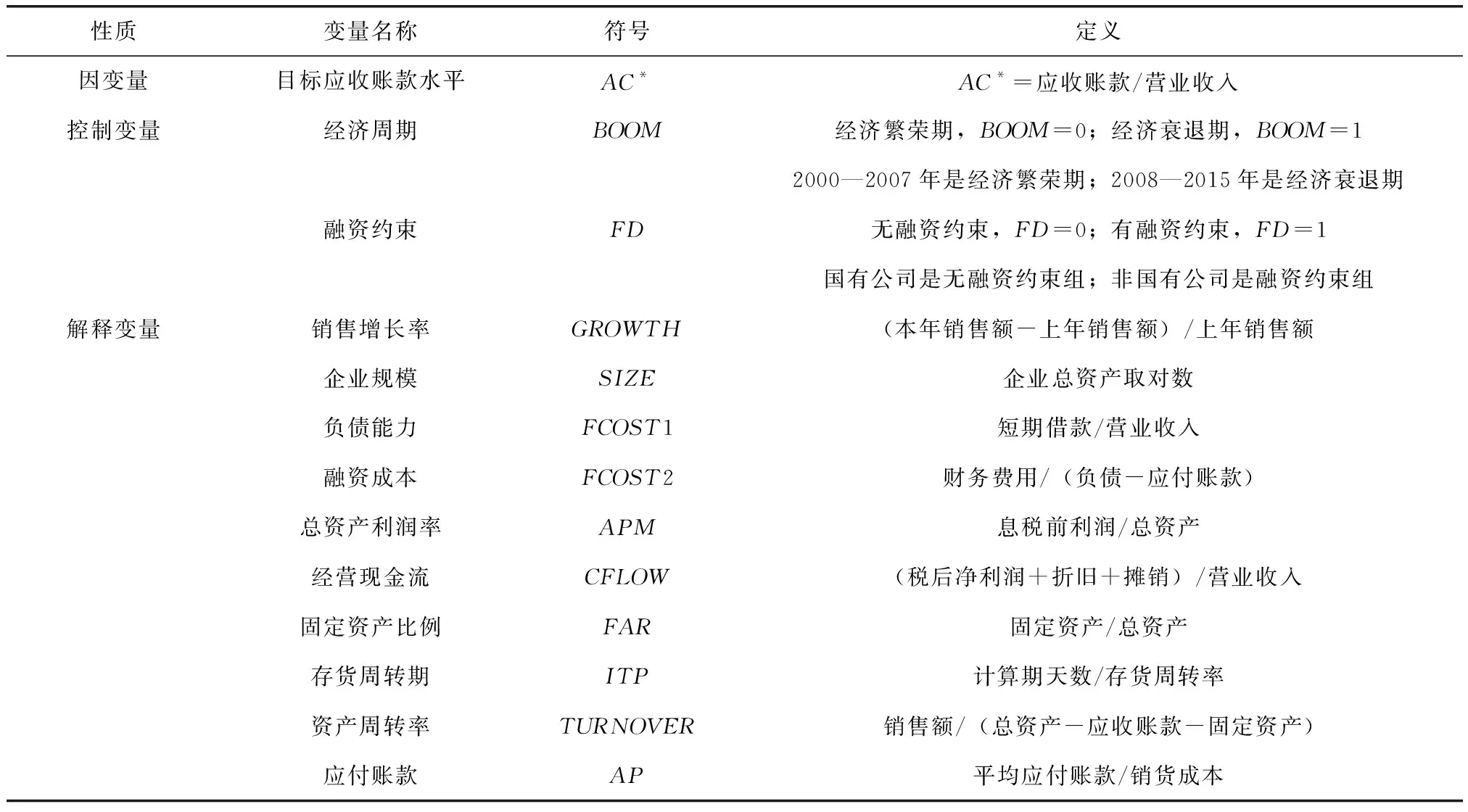

1.经济周期

以GDP增长率为研究经济波动的基准序列,在国内经济学界已是基本的共识。国内经济运行的特征决定,采用“谷-谷”方法来划分经济周期是合乎逻辑的[19]。自2000年起,中国开启了第10个经济周期。2007年之前,GDP增长率连续8年位于上升区间,直到2008 年开始出现转折,进入减速运行时期[20]。因此,本文将2000—2007年划分为经济繁荣期,2008—2015年划分为经济衰退期。

2.融资约束

施莱费尔和维希尼(Shleifer & Vishny,1994)认为,政府会干预国有公司的经营决策和资源配置,致使国有公司和非国有公司在约束机制和激励机制上存在很大区别[21]。在经济转型的国家,拥有良好的政治关系的公司容易以较低利率取得银行信贷[22]。中国正处于经济转轨时期,国有公司因为制度的原因受到政府的控制。政府对国有公司的信贷扶持占用了非国有公司应享有的信贷资源,让其面临融资约束[23]。因此,本文把国有公司定义为无融资约束组,非国有公司定义为融资约束组。

变量定义见表1。

表1 变量定义

本文对变量进行了皮尔森(Pearson)相关性检验,变量相互间的系数很小且不显著,因此不会发生多重共线性的偏差。

(三)模型的设定

本文假设中国上市企业应收账款向目标水平调整的过程中可能存在延迟,这种延迟可能是调整成本引起的。本文把目标应收账款设定为线性函数形式,增加经济周期变量和融资约束变量,如式(1)所示:

(1)

企业向目标应收账款水平调整的模型如式(2)所示:

(2)

将式(1)代入式(2),并加入反映个体效应和时间效应的虚拟变量,得到式(3):

(3)

α=γρ,δk=γβk,εi,t=γυi,t

其中,μi是不可观测的个体效应(经理人员的管理能力,个人技能,行业的影响,经营行为等)。ϑt是时间虚拟变量,εi,t是随机干扰项。ACi,t-1的系数1-γ可以反映调整速度。

为了进一步研究经济周期、融资约束和应收账款调整的关系,本文在式(3)的右边加入经济周期BOOM(融资约束FD)和应收账款滞后一期ACi,t-1的交互项,得到式(4):

FD(BOOM)×ACi,t-1+μi+ϑt+εi,t

(4)

此时,应收账款的调整速度为γ-η×FD(BOOM)。由于FD(BOOM)符号为非负,如果η的符号显著为正,说明调整速度在经济繁荣期(无融资约束)时更快,反之则慢。系数η反映了不同情况下企业应收账款调整行为存在的差异,若η显著不等于0,说明经济周期或融资约束对应收账款有着显著影响。

四、实证研究

(一)目标模型回归结果分析

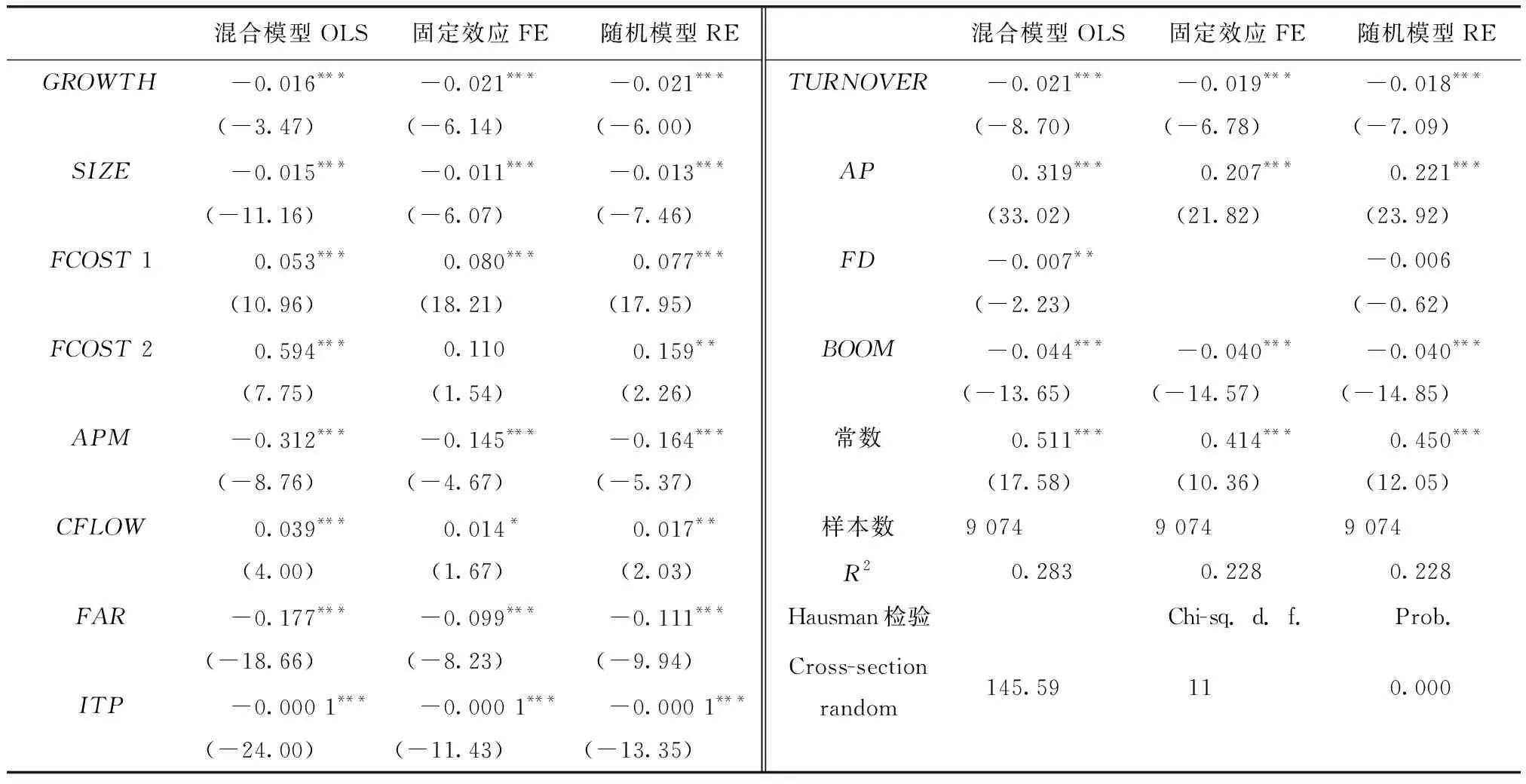

对式(1)分别进行固定模型、随机模型和混合模型的回归,三种模式下解释变量的t值都很显著。从豪斯曼(Hausman)检验结果来看,P值为0,拒绝原假设,说明选用固定效应模型更加准确,故下文以固定效应模型的结果作为分析依据展开实证分析(结果见表2)。

表2 目标应收账款模型回归

注:(1)被解释变量为应收账款目标水平AC*;(2)括号中为t值;(3)***、**、*分别表示在1%、5%和10%水平上显著。

图1 调整情况

从表2的实证结果可以看出,处于经济繁荣期时目标应收账款水平更高。相比融资约束企业,无融资约束企业目标应收账款水平更高,持有现金的预防性动机更小。另外,结果显示上市企业的目标应收账款模型成立,融资约束和经济周期对其有着显著影响。同时也表明构建目标应收账款模型时应考虑经济周期和融资约束的影响,调整后的模型会更合理。

(二)调整模型回归结果分析

1.应收账款的调整状况

根据企业每年应收账款实际水平偏离目标水平的程度(AC*-AC)划分四分位,横轴代表t-1年企业应收账款的实际水平偏离目标水平的程度。纵轴表示第t年企业应收账款的调整情况,能够准确地反映第二年企业采取的调整行为。由图1可知,在第一区间实际水平过高时,企业第二年显著地降低了应收账款,减少的水平为第一年的4.8%(平均值)。当第四区间实际水平过低时,企业第二年提高了应收账款,增加的水平为第一年的2.6%(平均值)。第二、三区间企业也进行了相应的调整。这说明上市企业会根据应收账款偏离目标水平的具体状况,准确地做出不同程度的调整。

2.全样本回归分析

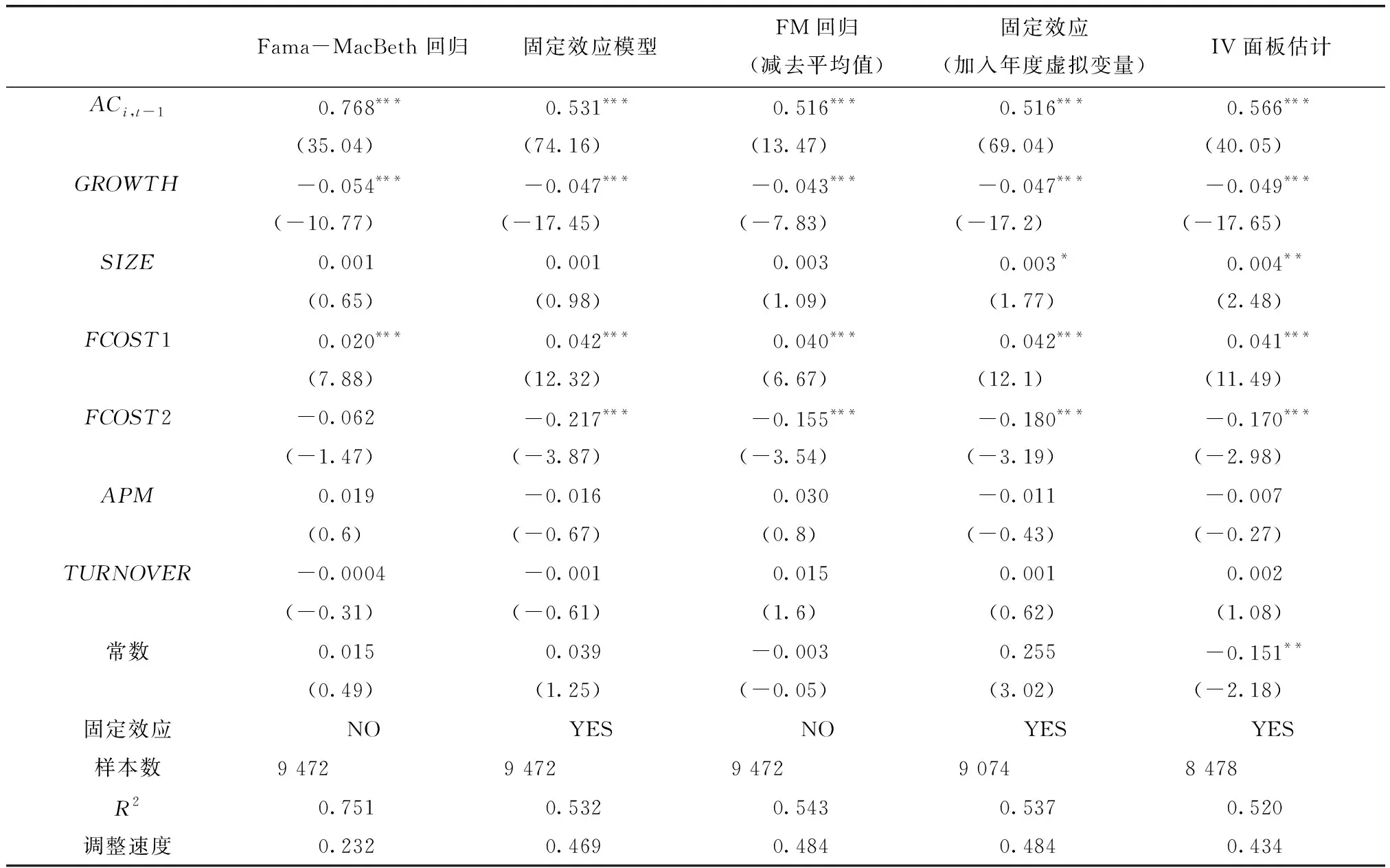

对式(3)进行全样本回归,结果如表3所示。在所有估计中,滞后项ACi,t-1都在1%水平上显著,证实了模型存在动态属性,证明存在目标应收账款调整速度,进而表明上市企业确实存在目标应收账款水平,并遵循动态调整原则,验证了假设1。调整速度保持在0.4~0.5,说明调整相对较快。

表3 应收账款动态调整模型回归

注:(1)被解释变量为企业i第t年应收账款实际水平ACi,t;(2)括号中为t值;(3)***、**、*分别表示在1%、5%和10%水平上显著。(4)为了减少篇幅,表中未呈现控制变量的全部估计结果,若有需要,可向作者索取。后同。

3.经济周期、融资约束与应收账款的动态调整

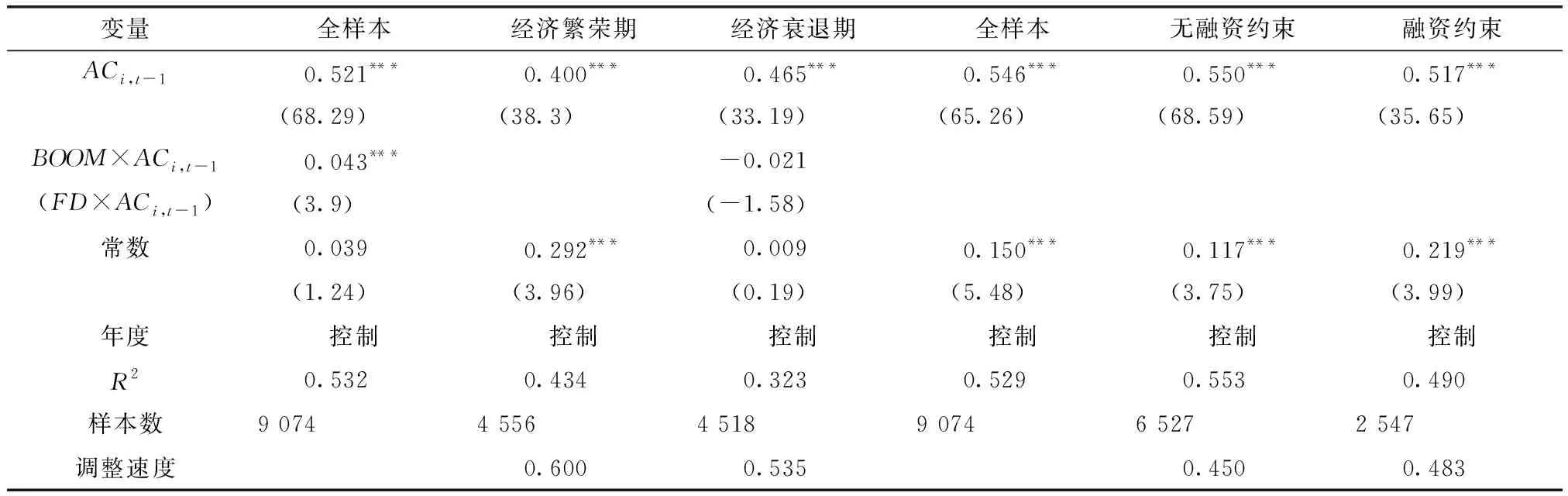

为了具体考察经济周期、融资约束对应收账款调整的影响,分别对公式(4)全样本回归,再按经济周期或融资约束分组进行子样本回归,讨论的重点是交互变量BOOM×ACi,t-1(FD×ACi,t-1)的系数,结果如表4所示。

表4 经济周期及融资约束对应收账款调整速度的影响

注:(1)被解释变量为企业i第t年应收账款实际水平ACi,t;(2)括号中为t值;(3)***、**、*分别表示在1%、5%和10%水平上显著。

由表4可知,交互项BOOM×ACi,t-1的系数为正,且在1%的水平上显著。此时,调整速度为0.48-0.04×BOOM,和BOOM呈负相关关系。说明经济周期对应收账款调整速度影响非常显著,经济繁荣期的调整速度更快。从子样本回归结果看出,经济繁荣期应收账款的调整速度是0.600,经济衰退期应收账款的调整速度为0.535,经济繁荣期的调整快于经济衰退期。全样本和子样本回归结果相同,验证了假设2。同样的,交互项FD×ACi,t-1的系数为负。此时,调整速度为0.45+0.02×FD,和FD存在正相关,但系数并不显著,表明融资约束公司的调整速度可能较大。子样本回归结果中,无融资约束公司应收账款的调整速度是0.450,融资约束公司应收账款的调整速度是0.483,融资约束公司的调整快于无融资约束公司。子样本得到的结论与全样本一致,证实了假设3。

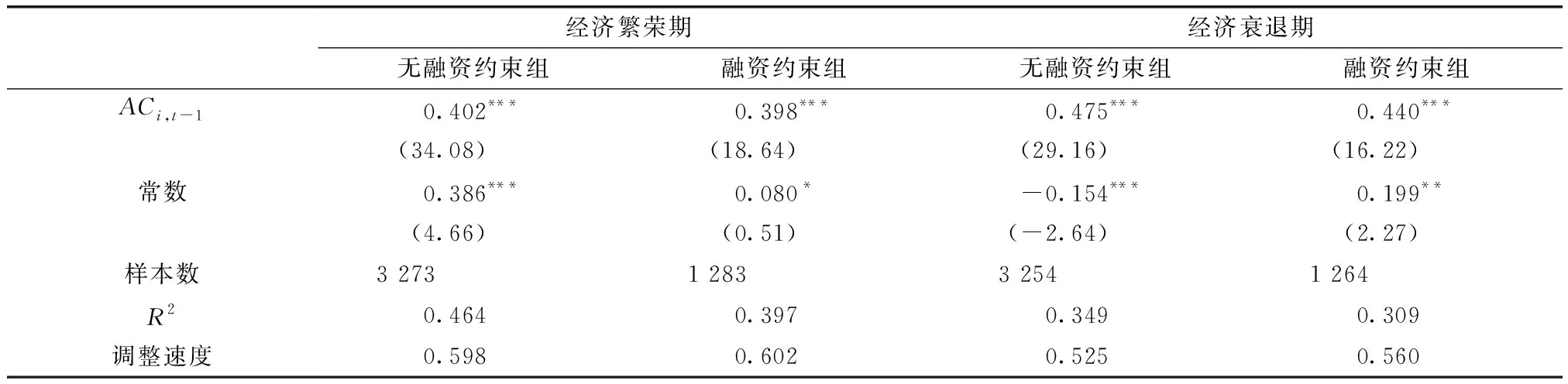

4.不同经济周期和融资约束下的动态调整

按照不同的经济周期和融资约束分为四组,分别对式(3)回归。如表5所示,四组样本的ACi,t-1都在1%的水平上显著。在经济繁荣期,无融资约束企业的应收账款调整速度是0.598,融资约束企业的调整速度是0.602。在经济衰退期,无融资约束企业的调整速度是0.525,融资约束企业的调整速度是0.560。可以看出,无论企业融资约束程度如何,在经济繁荣期对应收账款的调整比经济衰退期都更敏感,调整速度都更快。无论经济繁荣期还是衰退期,融资约束企业对应收账款所进行的调整都更积极,调整速度都更快。但是,处于经济繁荣期时,两类企业的调整速度差别不大,说明在经济繁荣期时,融资约束对应收账款动态调整的影响较微弱。

表5 不同经济周期和融资约束下应收账款的调整

注:(1)被解释变量为企业i第t年应收账款实际水平ACi,t;(2)括号中为t值;(3)***、**、*分别表示在1%、5%和10%水平上显著。

五、稳健性检验

本文对实证研究结果的稳健性进行了检验,结果如表6所示。

表6 稳健性检验

注:(1)被解释变量为企业i第t年应收账款实际水平ACi,t;(2)括号中为t值;(3)***、**、*分别表示在1%、5%和10%水平上显著。

本文进行了以下测试:选用SA指数作为衡量融资约束的变量,SA的绝对值越大说明企业受到的融资约束越小。根据SA指数的33分位与66分位为分界点将企业所受的融资约束程度划分为三组。由于SA指数为正,故将低分位组视为融资约束企业,高分位组视为无融资约束企业。通过实证分析,本文得到的主要研究结论并未发生实质性改变,所以研究结果是稳健的。

六、结论

本文研究结果表明:(1)中国上市公司的应收账款存在一个目标水平,并且会受到经济周期和融资约束的显著影响。(2)在不同的经济周期和融资约束的影响下,上市公司的应收账款会向目标水平动态调整。调整速度介于0.4~0.5,调整速度相对较快。(3)应收账款水平不仅受到企业内部因素的影响,还会受到宏观经济层面的影响。经济繁荣期时,企业的应收账款水平较高,相比于经济衰退期,企业的调整行为也更积极,调整速度也更快。无融资约束企业的应收账款水平较高,但融资约束企业对应收账款的调整更为敏感,调整速度更快。(4)处于经济繁荣期时,融资约束企业的调整速度与无融资约束企业相比,差别不大。在经济衰退期时,融资约束企业的调整速度迅速减慢,无融资约束企业的调整速度下降幅度更明显。

上述结论为上市公司提供了以下借鉴意义:(1)融资约束增强了现金持有的预防性动机,大大限制了信贷资金比例。降低融资约束程度可以提高信贷水平以提升竞争力,加强财务危机的防御能力[24-25]。在面对经济冲击时,公司所受融资约束越低,应收账款所需调整的幅度越小,财务状况越稳定,经营态势越良好;(2)处于经济繁荣时期,公司应收账款调整能力较强。管理层要实行稳健的应收账款管理办法,以防范宏观经济危机带来的威胁。本研究的理论价值在于开拓了国内应收账款目标水平和动态调整实证研究的新视野。此外,本文的实践意义在于引导中国上市公司的管理层树立目标应收账款意识,以便于帮助公司监控应收账款的投资,指导公司正确合理地进行应收账款管理;也有利于公司建立应收账款的动态优化机制,更加主动灵活地顺应内外部环境的变化,实现价值最大化。