中国碳排放权交易价格的驱动因素

2018-08-14王丹舟杨德天

王丹舟,杨德天

(1.暨南大学 管理学院,广东 广州 510632; 2.厦门大学 财务管理与会计研究院,福建 厦门 361005)

一、问题提出

1997年达成的《京都议定书》创造性地引入碳排放权交易机制,借助市场的力量控制温室气体排放。碳排放权的概念引申自排污权[1],碳排放交易是排污权交易的一种形式,是指在碳排放总量的约束下,政府或管理者将排放限额分配或拍卖给市场的参与者,以市场交易为基础,对碳排放进行管理和控制的一种经济手段。当前被广泛研究的基于配额的交易市场要求市场参与者通过自主减排或市场交易,将自身碳排放控制在约束的排放限额内。排放需求低于配额的参与者可通过市场交易将排放配额有偿转让给排放需求超过配额的主体,使碳排放权成为一种具有流动性的稀缺资源,将负外部性内部化,从而调节企业的碳排放行为。同时,引导社会资金投向节能和新能源技术,最终达到减排目标,促进能源体系变革和经济社会低碳转型。

目前,碳排放权配额的交易已成为各国政府控制本国温室气体排放的主要手段,并且在可预见的未来将成为碳排放权交易市场的主要形式[2]。

自2011年国务院出台《关于开展碳排放权交易试点工作的通知》以来,2013—2014年,北京、天津、上海、重庆、湖北、广东和深圳等七省市碳排放权交易试点陆续开市,市场交易活动平稳有序,迄今已相继顺利完成三到四年的履约工作[3],市场交易日趋活跃、规模逐步扩大。本文聚焦的广东碳市场碳排放配额累计成交量达到6 541万吨,累计成交金额突破15亿元,均居全国区域碳市场首位。就二级市场而言,2017年广东碳市场成交量和成交额分别为1 756万吨和2.38亿元,分别位居全国首位和次席,而且各月交易量更加平滑,履约期集中交易局面大为改善,市场参与者对碳市场接受与理解能力进一步加强。全国碳市场能力建设(广东)中心也于2016年8月3日在广碳所揭牌,广东市场配额价值得到市场参与者的充分认可,广碳所已成为全国最活跃的碳排放权交易市场[4]。

从《生态文明体制改革总体方案》和“十三五”规划纲要,到党的十九大报告,都提出要加快生态文明体制建设和改革,稳步推进全国碳排放权交易市场建设。在碳排放权现货交易推广到全国前,基于试点区域的交易数据,对碳排放权的价格运行机制及其驱动因素的研究则显得格外重要。这不仅可以为政府监控碳排放权价格、全国碳交易市场的建设和合理的低碳战略的制定提供理论和实证依据,有利于企业监控和预测碳排放权交易价格,合理安排碳排放和减排工作或进行套利和保值实现企业价值最大化,还能填补和丰富对国内配额价值运行机制的研究。

二、文献综述

国内外的文献大都基于供求基本原理来分析碳排放权价格的决定因素,主要集中于对欧盟碳排放交易体系下欧盟碳排放配额(EUA)交易的实证研究。

(一)影响碳排放权价格的供给因素

由于碳市场是政府引导下的市场,碳价格会受到分配机制及分配额度的显著影响。阿尔贝罗拉等(Alberola et al.,2008)发现了2005—2007年的配额价格的两次突变,指出发生第一次突变与发放过多的碳排放配额显著相关,而发生的第二次突变与2006年10月欧盟委员会宣布2008—2012年第二阶段的配额供给将会减少显著相关[5]。曼萨内特-巴塔列尔和帕尔多(Mansanet-Bataller & Pardo,2009)发现涉及碳配额价格的新闻公告,包括政府干预碳市场、影响碳配额供给或交易规则等,会在公告日和公告日前几日显著影响碳配额的价格[6]。康拉德等(Conrad et al.,2012)发现欧盟委员会公布第二阶段的计划对EUA的价格立即产生了显著的影响[7]。

碳排放权价格还会受到交易规则的显著影响。跨期存储和借用的制度分别指交易者将当期未用完的碳排放权留待下一期使用和使用未来期的碳排放权,两者都通过影响当期的供应量进而影响碳排放权价格。扎斯卡拉基斯和马克洛斯(Daskalakis & Markellos,2009)通过对三个交易所的EUA的研究,发现欧盟的排放交易体系在第一阶段禁止存储和借用的规定显著影响了EUA的价格[8]。

(二)影响碳排放权价格的需求因素

导致碳排放增加的经济增长主要来自工业生产的增长,进而增加了碳排放权的需求。阿尔贝罗拉等(Alberola et al.,2008、2009)指出经济活动可能是配额价格波动最明显和最不被理解的驱动因素,一般情况下,由于经济增长导致能源需求增加和较高的工业生产,碳价格不仅对能源价格的预测误差和极端温度事件做出反应,而且还会对欧盟交易体系覆盖的四个国家(德国、西班牙、波兰和英国)的三个部门(燃料燃烧、造纸和钢铁)的工业生产做出反应[5,9]。

边际减排成本则主要由低碳技术决定。长期的边际减排成本通常由对节能和新能源技术、能源效率等的投资决定;短期的边际减排成本和碳排放需求主要受到不可预期的能源需求和价格变动、极端天气等因素的影响。克里斯蒂安森等(Christiansen et al.,2005)确定了以下因素作为EUA价格的决定因素:政策和监管问题;市场基本面,包括排放量与限额的比率、燃料转换的作用、天气和生产水平[10]。曼萨内特-巴塔列尔和帕尔多(Mansanet-Bataller & Pardo,2007)、阿尔贝罗拉等(Alberola et al.,2008)首次通过计量分析揭示了配额价格与化石燃料的使用有关[11-12]。通过使用扩展的数据集,后者强调能源和配额价格这种关系的性质会因为纳入考虑的时期以及制度事件的主要影响不同而有所不同[12]。费齐和邦恩(Fezzi & Bunn,2009)进一步量化了英国的电力、天然气和碳排放权价格之间的相互作用,通过结构协整向量误差修正模型,分析了碳价格向电力价格的动态传导以及电力和碳价格对天然气价格的冲击反应[13]。陈晓红和王陟昀(2012)分别对欧盟排放交易体系两个不同阶段碳排放权价格影响因素进行研究,发现电力价格、原油价格、天然气价格在两个阶段均与配额价格显著正相关,而煤炭价格、天气变量均只在一个阶段与配额价格关系显著,认为原因是市场机制发生了相关的变化[14]。

国内学者对中国碳排放权价格的研究比较匮乏。张云(2015)基于六个交易试点各自启动至2014年9月30日的面板数据,构建三类非平衡面板模型对碳排放权价格的影响因素进行了研究,发现需求层面主要借助能源价格的变动来实现对碳价的冲击[15]。陈欣等(2016)基于七个交易试点的所有交易数据整合到一起形成的面板数据,运用静态面板模型与动态面板VAR模型对所有配额的交易价格影响因素进行多维度实证研究,发现化石能源价格、工业生产水平、股市繁荣程度对碳价有着显著影响,其中工业生产水平对碳价波动贡献最大,但有着滞后60期的影响[16]。马慧敏和赵静秋(2016)基于北京市的交易平台公布的数据,实证分析并证明了欧洲核证减排量(CERs)价格、化石能源价格、工业发展水平和金融市场繁荣程度与碳排放权价格具有显著的相关关系[17]。

国内外的研究成果主要集中在欧盟的交易体系,很可能不符合中国特殊的经济社会环境。笔者选择广州碳排放权交易所作为研究对象是因为这个交易市场在国内交易量最大,交易最活跃,适合作为实证分析的数据来源。随着中国碳排放权交易体系的不断完善,市场参与者更加成熟[4],碳排放权价格的影响因素趋于稳定,故选取最新的数据(2016年1月20日到2018年1月20日)更具有说服力和代表性。另外,研究国内碳排放权交易价格影响因素的文献的研究结论不一,针对单一试点和针对所有试点的交易数据的实证研究对驱动因素的影响方向有着不同的看法。各个试点因为当地经济发展水平的不同而具有不同的经济结构和能源结构,笼统地对所有交易试点的交易数据和影响因素的变量进行面板数据分析则忽视了这种差异性,具有一定的局限,运用时间序列模型针对单一试点的交易数据和与当地密切相关的影响因素的数据进行实证研究更加符合中国的实际情况。广东最主要的控排企业是电力企业[18],本文将电力部门根据碳价格的变化,为了最大化利润,在较高碳强度的煤炭与较低碳强度的天然气间进行能源选择来发电的转换行为总结为电力变量,增加这一因素来实证分析其对碳价格的影响。

三、研究假设和变量选择

当政府公布总的配额数后,市场上碳排放权的供给趋于稳定,另外现在中国的碳排放权交易所都不允许市场参与者跨期使用存储和借用碳排放权,所以在实证研究中不考虑供给因素对碳排放权交易价格的影响,而只考虑需求因素的驱动作用,主要选取化石能源价格、宏观经济、极端天气和电力作为研究碳排放权交易价格的驱动因素,并提出假设。

(一)研究假设

中国二氧化碳等温室气体的产生主要源自煤炭、石油和天然气等化石能源的燃烧,当这些化石能源价格上升时,控排企业对其需求和消费减少,碳排放量也因此而减少,对碳排放权的需求进而下降,最终导致碳排放权价格下降。为此本文提出假设1。

假设1:当其他条件不变时,化石能源价格与中国碳排放权价格负相关。

作为一个发展中大国,工业生产和金融市场所代表的宏观经济发展水平也能在一定程度上影响碳排放量。当广东的工业生产和金融市场繁荣时,说明广东乃至全国的经济形势向好,经济活动产生的碳排放也会相应增加,对碳排放权的需求进而上升,从而带动碳排放权价格的上升。为此本文提出假设2。

假设2:当其他条件不变时,宏观经济发展水平与中国碳排放权价格正相关。

极端天气的出现也会影响到企业和居民的能源消耗并影响碳排放量。可以想象,只有未预料到的气温事件才能对碳价格产生影响,增加或减少人们对化石能源的消耗,进而影响碳排放权的需求,因为如果气温与平均气温相符,那么市场参与者便能够正确地预测,并反映在碳价格上。为此本文提出假设3。

假设3:当其他条件不变时,极端气温的出现会提高中国碳排放权价格。

在中国,燃烧能产生相同能量和电量的煤炭与天然气所消耗的成本是不一样的,一般来说前者小于后者,这使得电厂等化石能源消费大户更加倾向于使用碳强度高的煤炭,从而产生负的外部性。但通过碳市场引入碳成本,当电厂等化石能源消费者拥有选择不同种类的化石能源的自由时,碳成本的引入将负外部性内部化,增加了燃烧碳强度高的煤炭等化石能源的成本,使得以利润最大化为目标的能源消费者在碳强度低和碳强度高的能源之间进行权衡选择成为可能,增加了他们使用碳强度较低的天然气等化石能源的概率。在考虑了碳成本后,如果代表燃煤利润的清洁黑暗差价越高,那么能源消费者使用煤炭等高碳强度化石能源的意愿就越高,碳排放量提升,从而提高了碳排放权的需求,最终使得碳排放权价格上升;如果代表燃气利润的清洁点火差价越高,那么能源消费者使用天然气等低碳强度化石能源的意愿就越高,相对减少了碳排放量和碳排放权的需求,最终使得碳排放权价格下降。为此本文提出假设4。

假设4:当其他条件不变时,清洁黑暗差价与中国碳排放权价格正相关,清洁点火差价与中国碳排放权价格负相关。

当火电企业在发电过程中能自由选择哪种能源作为燃料时,便会产生一种均衡状态,此时碳排放权的价格能够使清洁黑暗差价等于清洁点火差价,本文将其定义为转换价格(Switch,具体计算见下文)。当转换价格越低,即化石能源消费者的燃料从碳强度高的煤炭转为碳强度低的天然气所需要付出的成本就越低时,那么能源消费者转换的动机就越大,相应的碳排放量就越低,最终带来碳排放权需求减少,碳价格下降。为此本文提出假设5。

假设5:当其他条件不变时,转换价格与中国碳排放权价格正相关。

(二)变量选取与数据来源

1.碳排放权交易价格

本文选取2016年1月20日至2018年1月20日的碳排放权交易均价(收盘价)作为当日的碳交易价格。本文剔除了非交易日(节假日),数据来源为广州碳排放权交易所官网每日公布的交易数据,用CP表示。

2.化石能源价格

化石能源的燃烧是产生二氧化碳的主要途径,化石能源的供需会影响控排企业二氧化碳的燃烧,进而影响碳排放权的需求。由于广东煤炭来源仍以北煤南运为主导[19],本文选取环渤海动力煤价格指数作为煤炭的价格,用Coal表示。由于广东工业原油大部分来源于进口,且来自中东[20],本文选取迪拜原油现货价格作为衡量原油价格的指标,用Oil表示。天然气价格则来源于广州管道工业天然气价格,用Gas表示。

3.宏观经济

本文主要选取工业生产和金融市场作为宏观经济风险的代表。工业生产选取广东省制造业PMI作为衡量指标,用PMI表示。金融市场选取沪深300指数作为衡量指标,用Stock表示。数据来自万得(Wind)数据库。

4.极端天气

本文使用两个虚拟变量分别捕捉低温和高温的影响:当广州周平均气温低于去年同月的平均最低气温时,视为寒冷,记做1,用Tempcold表示;当周平均气温高于去年同月的平均最高气温时,视作炎热,记做1,用Temhot表示。

5.电力变量

广东天然气消费量和天然气占全省能源消耗量比例逐年攀升,后者2012年已将近15%。作为控排企业主力的工业和电厂客户是广东天然气消费的重要载体,消费总量占全省的80%以上[21],这便为火电企业创造了机会使用不同能源进行发电。虽然生产一单位电力需要燃烧的煤炭的成本比需要燃烧天然气的成本要低,但燃气的碳强度要低于燃煤的碳强度,碳排放权交易体系的建立引入了碳成本,这使得燃气电厂比燃煤电厂产生更多的利润成为可能。

在没有引入碳排放权交易体系的情况下,黑暗差价表示燃煤电厂出售一单位电力,减去生产这一单位电力所需购买的煤炭的成本;点火差价的含义同上,但指的是燃气电厂的单位利润。引入碳排放权交易体系和碳成本后,如果电厂二氧化碳的排放量超过其持有配额量,则需要在市场上购买配额,支付成本。当电厂的利润减去碳成本后,黑暗差价和点火差价便分别修正成清洁黑暗差价(clean dark,CD,单位为RMB/MWh)和清洁点火差价(clean spark,CS,单位为RMB/MWh),其计算方法为:

(1)

(2)

其中,Pelec为大工业的电力价格,ρcoal和ρgas分别为煤炭和天然气的燃烧效率(国际能源署2010年估算分别为36%和50%,即每吨煤炭和天然气发电量分别为0.36和0.5兆瓦时),EFcoal和EFgas分别表示煤炭和天然气生产一单位电力所产生的碳排放量(国际能源署估算分别为0.86吨和0.36吨二氧化碳)。

根据上文的表述,转换价格表示能够使清洁黑暗差价等于清洁点火差价的碳排放权价格。若碳排放权价格高于转换价格,那么清洁黑暗差价将大于清洁点火差价,火电企业将转向使用天然气发电,碳排放量相对下降,碳排放权需求减少,从而促使碳排放权价格下降。转换价格的计算方法为:

(3)

转换价格越高,燃料从煤炭转为天然气所需要付出的成本越高,动机越小,相应地碳排放量就越高,最终带来碳排放权需求增加,碳价格上升,故转换价格也是碳排放权交易价格的驱动因素之一。

为了让所有样本数据频率匹配,将上述变量使用插值或简单平均的方法得到周数据后再进行分析,一共得到101个数据组。

四、实证分析

为了消除量纲不同的影响,同时减少异方差性,将除虚拟变量温度外的其他所有变量的样本数据均进行取对数处理以代表各个变量。

(一)平稳性检验

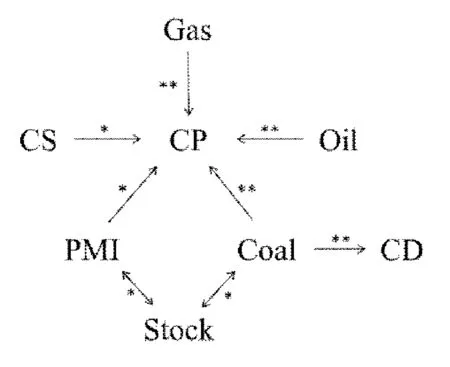

注:“**”、“*”分别表示估计结果在5%、 10%的水平下显著。图1 碳排放权交易价格及其驱动因素间的格兰杰因果关系检验结果

为了检验各变量样本数据的平稳性,首先对除虚拟变量外的各个变量进行ADF检验。

从ADF检验结果可知(由于篇幅限制,ADF检验结果未列示),上述变量均不存在单位根,说明变量的样本数据是平稳序列,可以进行OLS回归。

(二)Granger因果关系检验

由于碳价格的影响因素和碳价格自身可能具有滞后效应,在ADF检验的基础上,先运用BIC和SC准则,按照最小值原则确定自回归和解释变量的滞后长度,碳价格、PMI和清洁点火差价的滞后阶数为1,其他解释变量滞后阶数皆为0。

为了进一步分析变量变动的格兰杰因果联系的先后顺序,本文对样本数据进行格兰杰检验(见图1)。

格兰杰因果关系检验的结果表明,化石能源(煤炭、原油和天然气)价格、PMI和清洁点火差价是引起碳排放权交易价格变动的格兰杰原因;PMI、煤炭价格分别与沪深300指数互为格兰杰因果关系;煤炭价格同时也是清洁黑暗差价的格兰杰原因。

通过格兰杰因果关系检验,本文提出驱动因素影响碳排放权价格变动的两条途径:一是化石能源(煤炭、原油和天然气)价格、PMI和清洁点火差价直接作用于碳排放权需求进而影响碳排放权交易价格;沪深300指数通过PMI和煤炭价格间接作用于碳排放权需求进而影响碳排放权交易价格。极端天气变量由于是虚拟变量,需要进一步的深入研究。

(三)实证模型及结果分析

为了描述驱动因素对碳排放权交易价格现在及未来产生的动态因果效应,需要建立多元自回归分布滞后模型(ADL)。根据上述分析确定的各个变量滞后阶数,实证模型建立如下:

(4)

其中,t为期数,y=(CP),xi=(Coal,Oil,Gas,PMI,Stock,CD,CS,Switch),p为滞后阶数,当且仅当i={4,7}时,m=1。

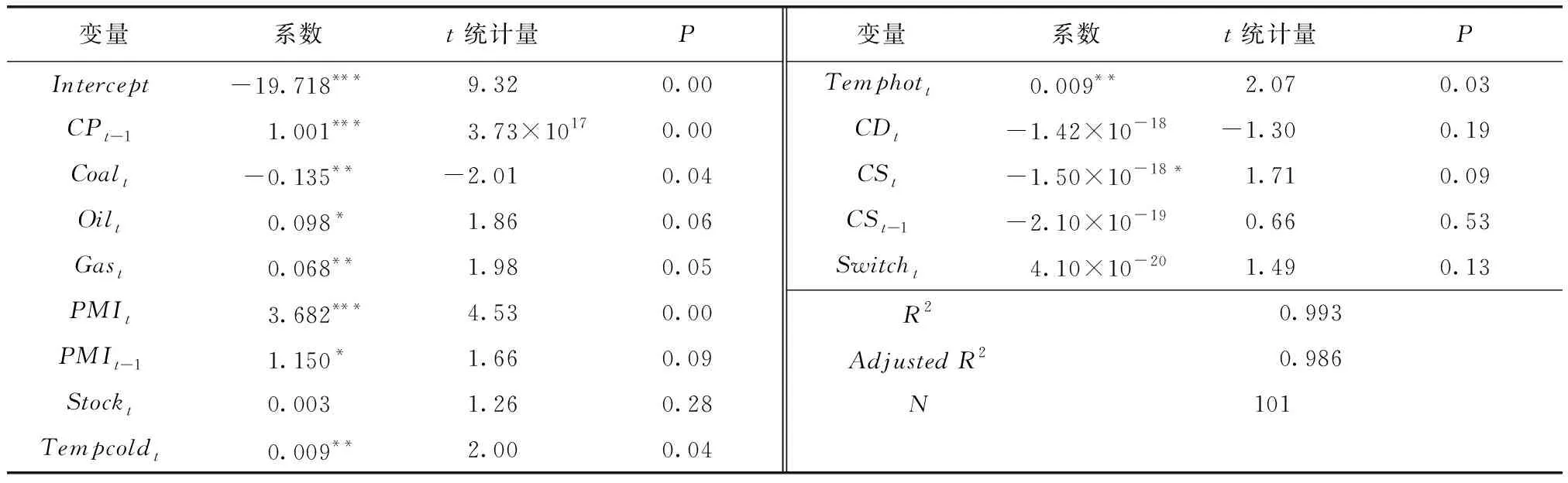

对模型进行OLS估计,估计结果见表1。

表1 多元自回归分布滞后模型估计结果

注:***、**、*分别表示估计结果在1%、5%、10%的水平上显著。

1.碳排放权交易价格与化石能源价格的关系

表1的检验结果表明,与传统理论相符,化石能源价格能显著影响碳排放权交易价格。其中,原油和天然气变量的估计系数为正,并分别在10%和5%的水平上是显著的,而煤炭变量的估计系数为负,并在5%的水平上是显著的。在广东省,原油和天然气等燃料价格的上升,对碳排放权交易价格有积极的影响,而煤炭价格的上升对其有消极的影响。这个结论与陈欣等(2016)[16]、马慧敏和赵静秋(2016)[17]的结论截然相反,本文认为这正是所有试点组合起来的整体与各个地方试点相互之间能源结构的差异所造成的:广东的天然气消费量及其占能源消费总量的比重都远远超过全国平均值和一些其他试点地方,原油的情况也类似[22]。所以,广东省相对于全国以及其他地区对天然气和原油依赖程度较强,控排企业的经济活动对两者的价格变动更加敏感。当其他条件不变时,天然气和原油价格的上升使更多的控排企业转向使用碳强度更高的煤炭,产生更多的二氧化碳,碳排放权需求进而增加,最终促使碳排放权交易价格的上升。也正因为广东能源结构更加健康多元,对煤炭依赖程度较低,当煤炭价格上升时,控排企业拥有更多的选择,能够自由地转向使用天然气和原油等其他能源,进而减少了碳强度更高的煤炭的需求,碳排放减少,最终促使碳排放权交易价格下降,而不是像全国和其他试点地方一样,对煤炭的依赖程度太高,煤炭价格上涨,对煤炭的刚性需求并不能减少煤炭的消费量,反而进一步增加消费量,导致碳排放增加,对碳排放权的需求上升,最终促使碳排放权交易价格上升。这便是当前研究中国碳排放权交易价格的化石能源驱动因素的影响及其方向的文献结论不一的真正原因。

2.碳排放权交易价格与宏观经济的关系

在宏观经济驱动因素中,代表实体经济风险的PMI指数在解释碳排放权交易价格变化时是显著的,估计系数为正,并且它及其滞后项分别在1%和10%的水平上是显著的;但代表金融市场风险的沪深300指数对碳排放权交易价格的影响是有限的,并不能产生统计学意义上的显著影响。工业生产与碳排放权交易价格的关系与传统理论相符,根据李瑛珊(2015)的分析,广东的环境库兹涅茨曲线与传统的倒“U”型环境库兹涅茨曲线不符,即广东的经济发展水平还处于经济发展与环境污染并没有脱钩的阶段内,工业生产的增长会继续加大对环境的污染[23],碳排放也会进一步增加,进而对碳排放权的需求也增加,最终使得碳排放权交易价格上升。同时与早期研究中国碳排放权交易价格影响因素的文献得出PMI指数与碳价格负相关的结论[15]相比,上述结果反映出中国碳排放权交易市场的成熟,工业生产等宏观经济因素对碳排放权交易价格的驱动作用日益凸显。而金融市场的繁荣程度与碳排放权交易价格无关的结果与传统理论不一致。传统理论认为成熟的股票市场能够反映经济的运行状况,繁荣的股票市场意味着经济运行良好,导致碳排放的经济活动增加,进而提高对碳排放权的需求,碳价格上升,但中国股票市场并不成熟,具有“政策市”、受资金面影响大等特征,在很多时期内都与宏观经济脱钩,因此股票指数与碳排放权价格的关系仍不明显。

3.碳排放权交易价格与极端气温的关系

对于天气变量,实证结果表明极端气温事件,例如当期温度高于去年同期最高平均温度或低于去年同期最低平均温度,会对碳排放权交易价格产生统计意义上的显著影响。这是因为极端天气情况会影响能源需求,进而影响碳排放权的交易价格。例如,炎热的夏天引起了对空调等大功率电器的使用增加,从而导致了对电量的额外需求;相反,寒冷的冬天导致了电热水器等大功率电器的额外需求,也会增加电力的生产,而更多的电力生产则需要通过更多的燃料使用来实现,从而增加了碳排放,最后产生了对碳排放权更多的需求,提高了碳排放权的价格。同时这也说明了只有偏离正常范围的气温事件才会被碳价格捕捉造成进而造成碳价格波动,而单纯的气温偏差并不能显著影响碳排放权的价格[15-16]。

4.碳排放权交易价格与电力变量的关系

对新引入的电力变量的检验结果显示,在10%的显著性水平上,清洁点火差价(CS)对碳排放权交易价格也有统计学意义上的影响,但其滞后项、清洁黑暗差价(CD)和转换价格(Switch)对碳价格都没有解释力。这说明碳排放权交易体系的建立促进了火电企业等控排企业在碳价格的引导下,转向使用更清洁的能源。黑暗点火差价对碳排放权价格有着负向的显著影响,说明短期内燃气发电带来的利润的增加能够引导控排企业转向使用天然气发电,减少了碳排放,从而降低了碳排放权的需求和价格;而清洁黑暗差价对碳价格的影响不显著,说明短期内燃煤发电带来的利润的增加并不能吸引控排企业转向使用煤炭发电。这个结果为“碳价”信号能引导中国企业转向使用清洁能源,促进经济社会低碳转型提供了证据。

(四)稳健性检验

对于稳健性检验,将代表变量的样本数据做以下变化:黄渤海动力煤价格换成天津港中国产煤平仓价格,迪拜原油现货价格换成阿曼原油现货价格,广州管道工业天然气价格换成广州LNG到货价格,广东PMI指数换成上证工业指数,沪深300指数换成上证指数,将当期气温分别与当季平均最低气温和平均最高气温相比得到虚拟变量的值。然后再建立自回归分布滞后模型进行估计,发现虽然估计系数和显著性水平不同,但识别出来的各个驱动因素与碳排放权交易价格的关系依然显著,并且估计系数符号相同,通过了稳健性检验。

五、结论与建议

(一)主要研究结论

碳排放权作为一种特殊的资产,其交易价格的变动与许多其他商品一样能在一定程度上被均衡价格理论解释,受到需求方众多因素的影响,但其影响的显著性及影响的方向则与各个试点地区的能源结构和经济发展水平息息相关[24]。具体到广东地区,天然气与原油价格、代表实体经济风险的工业生产、极端天气事件会对碳价格产生显著的正向影响,煤炭价格、代表燃气电厂单位利润的清洁点火差价对碳价格有着显著的负向影响,而代表金融市场风险的股票市场指数、代表燃煤电厂单位利润的清洁黑暗差价、代表电厂单位减排成本的转换价格均对碳价格没有显著的影响。与全国及其他试点不同,广东较为多元的能源结构使得其碳价格与煤炭、天然气、原油价格的关系能够符合传统理论。但同时由于依然处于经济增长与碳排放未能脱钩的经济发展阶段,广东的经济增长仍然会导致碳排放的进一步增加,从而引起碳价格的上升。

另外,本文还为碳排放权交易体系能引导社会资金投向清洁能源提供了证据[25]。燃气发电带来的利润的上升短期内能在统计学意义上引导控排企业转向使用更加环保的天然气,而燃煤发电带来的利润的上升却不能促使控排企业从天然气转向使用碳强度更高的煤炭。因此,“碳价”信号的引入能够有效促进实现减排目标,对能源体系变革和经济社会的低碳转型具有较大的现实意义。

(二)政策建议

第一,大力推进全国碳排放权交易体系建设,同时密切关注地域性差异可能带来的影响。碳排放权交易体系对实现减排目标和低碳生产有着积极的促进作用,并且利用了市场化的手段也具有一定的经济效益,中国应该尽早按照规划和部署推广碳市场。同时,各个地区的能源结构和经济发展水平的不同所造成的地域间碳价格驱动因素的差异性预计会对全国碳市场形成一定的冲击。在保证国家统一制度设计的前提下,综合考虑各个地区的差异性,选择多样化的交易制度能够有效减少冲击造成的不良影响,具有更高的可行性。

第二,适时扩大碳排放权交易体系有关信息的公开范围,提高碳市场的透明度。当前的碳排放权交易所对于碳交易公开的信息不多,不利于碳市场信息的充分流动和碳排放权形成公允的价格。仿照股票市场信息披露制度,将对碳排放权交易体系信息披露制度的研究提上日程,适时公开每个控排企业的碳排放权配额、实际排放量等数据,一方面有助于进一步改善市场流动性,促进碳排放权交易体系的完善和成熟,另一方面能引入包括市场力量在内的社会力量参与监督控排企业的碳排放,形成节能减排的良好社会氛围,同时还能进一步扩大和深化目前对中国碳市场的研究,增加对中国碳市场建设的共识。

第三,加强碳排放权交易体系的体系建设和能力建设,促进碳市场的不断成熟和发展。主要包括:一是建立富有针对性的法律法规规范碳市场运营,切实保护好控排企业、投资者等利益相关者的权益,保障碳市场的健康运行。二是逐渐增加配额拍卖的比例,使配额充分发挥其市场价值。三是加强市场创新,适时推出碳排放权托管、远期交易、绿色投融资等金融工具或服务,给予市场参与者多样化的投资机会,活跃交易,降低风险。四是强化碳资产交易的能力培训,培养出更多合格的市场参与者,提高他们的交易和投资水平;广泛宣传和推广碳市场,吸引更多的投资者参与碳排放权交易当中,使碳市场更加活跃,提高碳资产的流动性。