法制环境、银行业市场结构与普惠金融

2018-08-14孟娜娜

粟 勤,孟娜娜

(对外经济贸易大学 金融学院,北京 100029)

一、问题提出

联合国在2005年国际小额信贷年会中提出“普惠金融”(financial inclusion)概念。普惠金融的本质就是构建为社会各阶层与群体——尤其是贫困、低收入群体提供平等金融服务的金融体系[1]。周小川(2013)则进一步提出普惠金融应该实现四个目标,即金融服务的广泛性、金融服务的竞争性、金融机构的稳健性、金融业的可持续性[2]。由此可以看出:普惠金融除了拓展金融服务的可获得性、便利性之外,还应该采取一系列法制措施(通过立法、监管、政策的制定与执行)优化法制环境,有效实现对金融业的治理与监管,进而增强金融体系的安全性和稳定性。

银行业机构是践行普惠金融的主要参与者,尤其是在银行主导的金融结构体系中,银行业市场结构的调整与优化能够有效推动一国(地区)普惠金融可持续稳健发展。与此同时,部分学者就法与金融问题进行深入研究时发现:法制环境(包括法律制度和法治水平)直接影响一国(地区)银行业市场结构,法制环境的改善有助于促进一国(地区)银行业市场结构的调整与优化。此外,法制环境建设又属于普惠金融体系建设的重要组成部分,在普惠金融发展过程中发挥关键的基础性作用。

近年来,区域金融发展的结构性和空间尺度分布在研究中逐步得到重视。在空间维度的实证分析中,反映空间相关的空间依赖性以及空间异质性的交互作用为普惠金融影响因素的有效确认提供了联动性和针对性的信息支撑。本文可能的贡献包括:一是在内容选题上,将法制环境、银行业市场结构与普惠金融相结合,首次从金融体系的包容性发展视角评价法制环境、银行业市场结构对于普惠金融发展的影响作用,其中,还首次引入银行业市场结构的三个交互项,即法制环境与银行业市场结构的交互项、政府作为与银行业市场结构的交互项以及地区经济发展状况与银行业市场结构的交互项,评价不同地区法制环境、政府作为以及经济发展状况影响下的银行业市场结构调整对于地区普惠金融发展的差异化影响效应;二是在研究方法上,综合考虑时间维度和空间维度两个维度因素,基于此构建静态空间计量模型,对该模型的三类形式(静态面板模型、SAC模型和SEM模型)进行回归分析,实证检验法制环境、银行业市场结构以及前述三个两项交互对于普惠金融的影响作用。

二、文献回顾与研究假设

(一)法制环境与普惠金融

莱文(Levine,2000)、贝克和莱文(Beck & Levine,2002)认为法律体系及其形成的契约环境是决定金融发展的关键因素[3-4]。高效的法律体系能够减少金融交易过程中的信息不对称与不确定性,保护投资者和债权人权益,保证金融合约的履行,进而促进金融发展。马奥尼(Mahoney,2001)从法律传统对私有产权的保护角度分析法律渊源的重要性[5]。实证结果显示普通法(common law)通过对产权和合约的保护促进一国金融发展;其次,阿西莫格鲁(Acemoglu,2001)、克莱森和莱文(Claessen & Laeven,2002)提出私有产权保护法律制度的差异对一国金融发展存在明显而稳健的正向影响[6-7]。贝克和莱文(Beck & Levine,2002)进一步提出法律制度会影响金融体系的金融资源配置效率[8]。朱文胜(1998)则提出国家必须通过法律的形式保护银行与企业之间的契约关系,进而促进本国金融发展[9]。

汉宁和詹森(Hannig & Jansen,2010)提出法制环境建设是构建普惠金融体系的基础和保障,能够有效促进普惠金融发展[10]。符建华等(2016)利用世界银行2005年的中国120个城市企业调查数据,综合采用Probit模型和Tobit模型对法制环境、金融发展对于企业技术创新的影响进行实证研究,为法制环境促进普惠金融发展,进而影响经济增长提供了微观企业层面的经验论证。研究结果表明,法律保护程度的提高能够有效促进普惠金融发展[11]。朱晶晶和粟勤(2015)通过构建Probit模型,利用世界银行2012年中国企业问卷调查数据就银行信贷腐败与企业融资约束问题进行实证研究,发现以企业对法院系统公正、廉洁程度评价作为衡量指标的法制环境改善能够降低银行信贷腐败对企业融资约束的不利影响,进而有助于促进普惠金融体系的构建与完善[12]。戴克和津加莱斯(Dyck & Zingales,2004)则通过法律执行的有效性角度,提出对小股东权利实施较强的法律保护,更能够有效促进企业融资效率,进而促进地区普惠金融发展[13]。

(二)法制环境与银行业市场结构

赫什利弗(Hirshleifer,1978)认为法律制度与金融结构密切相关,不同国家法律制度的差异会直接影响本国金融结构的差异,且一国法律制度对于本国金融结构的形成发挥至关重要的作用[14]。主要包括:第一,一国法律体系的渊源与本国金融结构存在内在联系,民法法系(civil law system)国家容易形成银行主导型金融结构,而普通法法系(common law system)国家则容易形成资本市场主导型金融结构[15-16]。第二,一国法律制度对市场投资者和银行债权人保护程度的差异,也会对本国金融结构产生决定性影响[17]。第三,一国法律制度的完善,不仅有助于改善本国金融结构,还会促进本国宏观经济的可持续稳健发展。除此之外,德米尔古茨和马克西莫维奇(Demirgüç-Kunt & Maksimovic,1998)以及德米尔古茨和莱文(Demirgüç-Kunt & Levine,1999)提出改善一国金融结构,并以此促进经济增长的唯一途径就是加强信用、投资者保护等方面的法律制度建设[18-19]。基于此,韩文霞(2002)进一步指出无论是银行主导型金融结构,还是市场主导型金融结构,其促进经济增长的条件都必须以法律制度为基础[20]。杨树旺和刘荣(2003)则结合中国金融结构的发展演化,提出改善中国金融结构的关键在于有效实现股权和债权的保护,建立金融发展所需的法制环境基础[21]。

莱文(Levine,2002)提出债权人权益保护程度高、金融合约执行效力强,能够促进银行业机构发展[22]。巴塔查里亚和达乌克(Bhattacharya & Daouk,2005)则进一步提出拥有完善的法律体系但是执行效力较差或者不执行,将会导致比法律体系缺失更加严重的后果[23],并且皮斯托等(Pistor et al.,2000)、巴塔查里亚和达乌克(Bhattacharya & Daouk,2002)认为这种情况在处于转型期的发展中国家,显得尤其突出[24-25]。周泽辉(2013)的研究显示,法制环境与金融中介发展之间存在正相关关系,法制环境越好,其金融中介的发展越快,并且金融参与者的保护力度越强,其金融中介的发展深度和效率越高[26]。陈国进和王磊(2009)则进一步从法治建设角度进行实证分析,提出法治水平的提高既增加了私营部门可以获得商业银行贷款的规模,也促使商业银行加强国有企业贷款的风险控制力度,因此,加强法治建设有助于商业银行的市场化与商业化发展,优化银行业市场结构[27]。

基于上述文献综述的总结和分析,提出本文的研究假设。

假设1:法制环境的改善,即法律制度的完善与法治水平的提升都将有助于改善金融生态,进而促进普惠金融发展。

假设2:法制环境的优化有助于改善银行业市场结构,降低银行业集中度,促进中小商业银行和新型农村金融机构稳健发展,保障不同类型银行业机构之间的合理竞争,进而促进普惠金融发展。

三、普惠金融测度及其空间相关性分析

(一)普惠金融测度

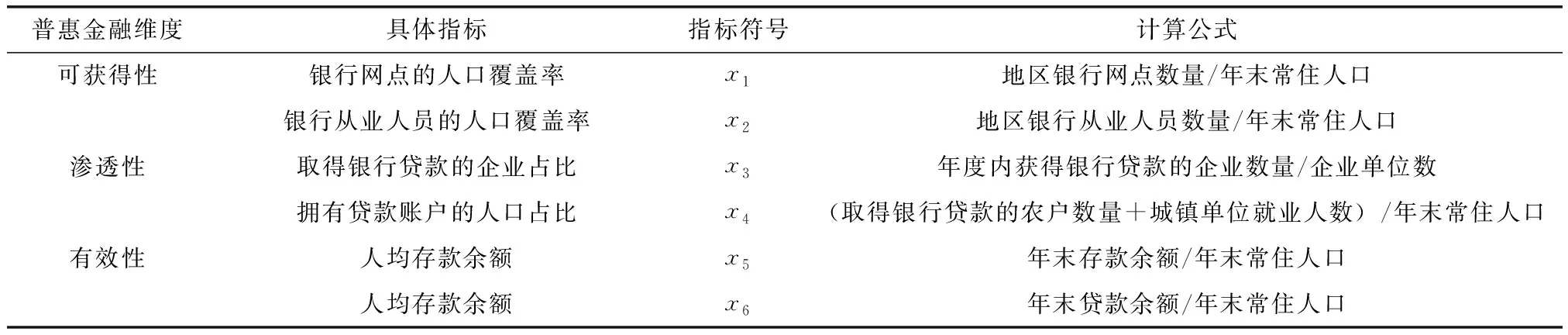

普惠金融被视为包容性增长的关键维度[28],因此,普惠金融应该既能包含反映地理渗透性的金融深度(depth),又能反映经济参与主体使用状况的金融宽度(breadth)[29-30]。借鉴萨玛(Sarma,2008)对于普惠金融测度维度的划分[31],并综合萨玛(2008)对于普惠金融测度指标的设置,将普惠金融划分为金融服务的可获得性、金融服务的渗透性以及金融服务的有效性三个维度,且各维度包含的具体指标见表1。

表1 普惠金融三个维度的变量解释

在普惠金融指标计算方法上,借鉴联合国人类发展指数(HDI)的计算方法,结合萨玛(2008)对于该计算方法的改进[31],确立普惠金融指数的具体计算方法为:

(1)

式(1)中,k为普惠金融的测度维度,代表商业银行对于普惠金融贡献的多重功能。xi为i的具体指标值,xi max为xi的最大值,xi min为xi的最小值。α(0≤α≤1)为普惠金融敏感度系数,一般取值为0.25、0.5、0.75或者1,由于α的取值不会影响法制环境、银行业市场结构对于普惠金融的模型实证结果,因此,本文采用α=1计算普惠金融指数。

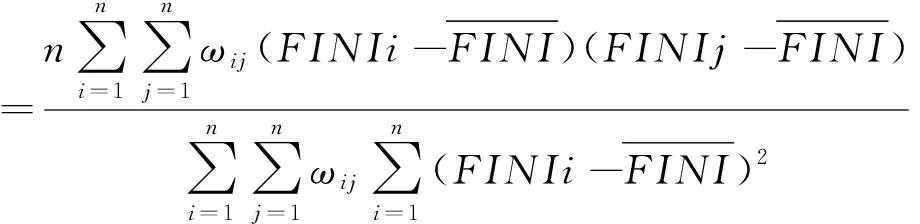

(二)普惠金融的全局空间相关性分析

判断31个省级区域之间普惠金融指数的空间相关,采用全局Moran’sI指数进行检验。全局Moran’sI指数的计算公式为:

(2)

表2 普惠金融指数的全局Moran’s I指数统计值

普惠金融指数的全局Moran’sI指数统计结果如表2显示:在5%的显著性水平下,普惠金融指数的全局Moran’sI指数均为正值,说明31个省级区域普惠金融存在全局正相关,即普惠金融发展集聚现象存在,且在全国范围呈现空间依赖性特征。此外,普惠金融指数的全局Moran’sI指数在2006—2011年显示出明显的波动,但是总体呈现下降趋势,表明普惠金融集聚趋势有所下降。

(三)普惠金融的局部空间相关性分析

为研究31个省级区域之间普惠金融集聚的分化程度,本文绘制了2006—2011年普惠金融指数的局部Moran’sI指数散点图(如图1)。局部Moran’sI指数散点图将普惠金融的空间关联模式划分为四个象限:第一象限,HH集聚区,表示普惠金融指数的高值省级区域被同为高值的省级区域包围的空间关联形式;第二象限,HL集聚区,表示普惠金融指数的高值省级区域被低值的省级区域包围的空间关联形式;第三象限,LL集聚区,表示普惠金融指数的低值省级区域被同为低值的省级区域包围的空间关联形式;第四象限,LH集聚区,表示普惠金融指数的低值省级区域被高值的省级区域包围的空间关联形式。图1显示,位于HH集聚区和LL集聚区的省级区域总数明显多于位于LH集聚区和HL集聚区的省级区域总数,说明普惠金融集聚呈现明显的同类集聚特征,即普惠金融指数的高值与高值集聚趋势明显,且普惠金融指数的低值与低值集聚趋势明显。此外,位于LL集聚区的省级区域总数明显多于位于HH集聚区的省级区域总数,说明普惠金融集聚呈现明显的异类分化特征,即与普惠金融指数的高值省级区域相比,低值省级区域之间更容易形成显著的普惠金融集聚关联模式。

四、空间计量模型构建

(一)变量的选取与数据来源

被解释变量为普惠金融指数(FINI),即利用前述普惠金融测度方法计算得出的普惠金融综合分值。此外,本文重要的解释变量有以下几类:

(1)银行业市场结构。用行业市场集中度衡量银行业市场结构。利用反映银行业市场集中度的指标,赫芬达指数(HHI)来衡量。比克和哈弗(Bikker & Haaf,2002)、郭威(2013)认为银行业集中度的降低有助于提高银行业的竞争度,进而促进普惠金融发展[32-33]。郝芬达指数(HHI)的具体公式为:

(3)

其中,n为商业银行的类型总和,本文将商业银行类型分为3类:第1类,五大国有控股商业银行(工行、农行、中行、建行和交行);第2类,股份制商业银行和城市商业银行(含城市信用合作社);第3类,农村金融机构(含新型农村金融机构)。yi为每种类型商业银行的贷款总额;y为所有商业银行的贷款总额;Si为每种类型商业银行贷款的市场份额。

(2)法制环境(LAW),采用《中国市场化指数:各地区市场化相对进程2011年报告》和《中国分省份市场化指数报告》中的“市场中介组织的发育和法律制度环境”指标作为本研究的法制环境指标[37-38]。由于两报告在“市场中介组织的发育和法律制度环境”指标的统计口径和基期设置方面进行存在差异,为了保证2006—2011年法制环境指数能够反映真实法制环境状况,本研究根据报告中指数构造的方法和原则,对两报告中“市场中介组织的发育和法律制度环境”指标的2008—2010年数据进行对比分析,拟合度处理,使其调整为统一口径和基期的法制环境指标。

(3)其他控制变量包括:经济发展状况(lnGDP)、政府作为(GOV)、金融发展深度(FIND)、不良到款率(BCR)、互联网使用状况(INNET)以及受教育程度(EDU)。经济发展状况与普惠金融密切相关。经济发展即有助于金融资源集聚,直接促进普惠金融发展,又有助于推动银行业市场结构优化,间接促进普惠金融发展。卡尔和徐(Cull & Xu,2005)提出由于政府在发展中国家长期金融抑制以及金融深化过程中发挥着关键作用,政府的积极作为或者消极作为都会对普惠金融产生一系列影响[34]。金融发展深度决定了地区金融发展的广度与宽度,对普惠金融产生直接影响。不良贷款率会影响普惠金融主要在于:第一,较高的不良贷款率会限制商业银行贷款业务,尤其是面向中低收入人群、小微企业等弱势群体的贷款,进而不利于普惠金融发展;第二,较高的不良贷款率也可能是由于商业银行贷款规模扩大导致,因此不良贷款率也可能面对的是较高的普惠金融水平。互联网使用状况对普惠金融产生积极影响。例如,克莱因和麦尔(Klein & Mayer,2011)、王修华和郭美娟(2014)以及焦瑾璞(2014)的相关研究发现手机银行能够有效拓展金融服务人群,提高金融服务的可获得性和覆盖面,降低金融服务成本,有助于促进普惠金融性发展[35-36]。此外,普惠金融水平的提高依赖于社会参与主体(包括自然人和法人)金融参与意识与金融参与能力,一般而言受教育程度越高,金融参与意识与金融参与能力越强[39]。

变量说明见表3。

表3 变量说明

注:数据分别来自2006—2011年的银监会的《农村金融服务分布图集》和《农村金融与农村经济》、国家统计局的《中国统计年鉴》以及各地《统计年鉴》等。

(二)空间面板计量模型

基于空间面板数据结构特征,构建静态空间面板计量模型,并在该模型基础上,分别讨论λ≠0,η≠0;λ=0,η≠0以及λ=0,η=0三种情形下的空间计量结果:

(4)

静态空间面板主要包括,第一种情形,当λ≠0,η≠0的时候,静态空间面板计量模型即为广义空间自相关模型(SAC模型):

(5)

第二种情形,当λ=0,η≠0的时候,静态空间面板计量模型退化为空间误差模型(SEM模型)。该模型为仅包含空间误差项的结构方程模型:

(6)

第三种情形,当λ=0,η=0的时候,静态空间面板计量模型退化为静态面板模型:

(7)

五、实证结果与分析

(一)变量的统计性描述分析

由于银监会的《农村金融服务分布图集》和《农村金融与农村经济》仅包含2006—2011年的统计数据,且2011年之后的数据缺失,为了保证普惠金融测度的全面性,完整性和有效性,本文选取2006—2011年度数据进行实证研究,以考察此期间法制环境、银行业市场结构的变化对于普惠金融的影响。

表4 变量的描述性统计

表4表明,普惠金融指数、银行业市场结构、法制环境等指标存在明显的地域差异。在样本期内,不同地区法制环境差距十分显著,以西藏和上海为例,西藏的法制环境指数分值仅为0.18,而上海的法制环境指数分值则高达19.89。此外,银行业市场结构差距也尤其突出,HHI均值为0.45。但是按照年度分析,HHI均值呈现逐步下降趋势,这也意味着随着中国银行业市场改革的持续推进,中小金融机构的不断兴起和发展壮大,中国银行业市场结构呈现不断优化的发展趋势。

(二)空间计量模型估计结果分析

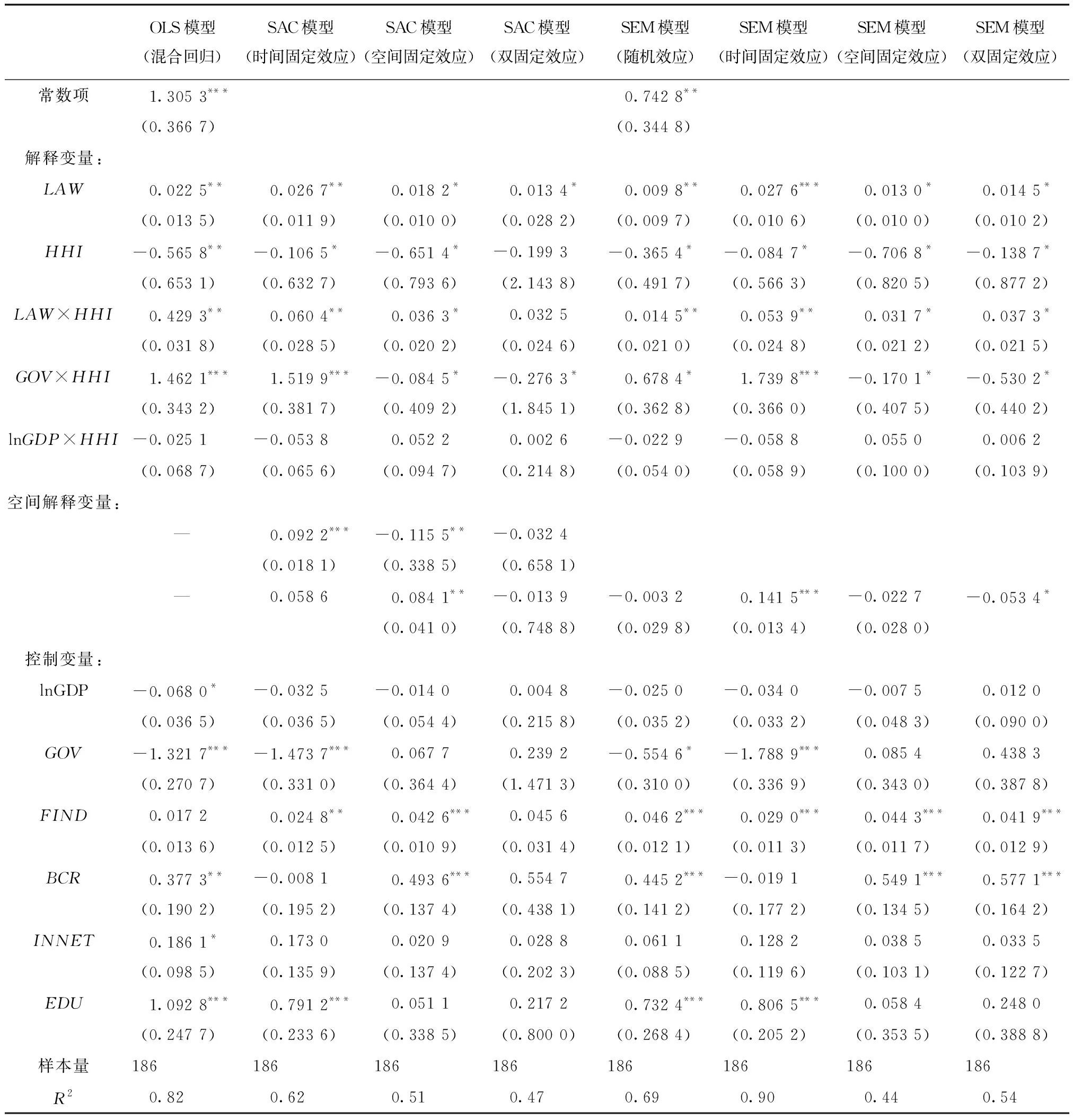

实证结论共包含三部分:首先,对静态空间面板计量模型进行普通OLS混合回归,忽略不同地区之间的个体效应,以及空间依赖性对普惠金融发展的影响。其次,对静态空间面板SAC固定效应模型进行回归分析,且分别采用时间固定效应、空间固定效应以及双固定效应三类模型。第三,对静态空间面板SEM固定效应模型进行回归分析,且分别包括随机效应、时间固定效应、空间固定效应以及双固定效应三类模型,各模型的估计结果见表5。

表5 普惠金融影响因素的各模型估计结果

注:*、**、***分别表示在10%、5%和1%水平上显著,括号内为标准差。

表5实证结果显示,相关估计结果具有稳健性,且均通过了拟合度R2检验,尤其是SAC时间固定效应模型和SEM时间固定效应模型的R2极高,分别为62%和90%。本文前述的普惠金融全局Moran’sI指数检验显示,普惠金融存在显著的空间正相关性,即普惠金融集聚现象明显。通过传统OLS模型与SAC模型(SEM模型)实证结果对比发现,法制环境、银行业市场结构对于普惠金融的影响确实存在明显的空间依赖性[SAC时间固定效应模型(空间固定效应模型)的空间滞后项和空间误差项以及SEM模型时间固定效应模型(双固定效应模型)的空间误差项对于普惠金融的影响系数均比较显著]。

实证结果显示,法制环境对于普惠金融的影响显著,且法制环境的改善有助于促进普惠金融发展。其中,在传统OLS模型,SAC(SEM)时间固定效应模型中,法制环境对于普惠金融的影响均十分显著,且影响系数分别为0.022 5,0.026 7(0.027 6),说明在不考虑个体(地区)效应的时候,无论是否考虑空间依赖性,地区法制环境的改善都将有助于促进普惠金融发展。但是在SAC(SEM)空间固定效应模型和SAC(SEM)双固定效应模型中,法制环境对于普惠金融的影响虽然显著,影响系数为分别0.018 2(0.013 0),0.013 4(0.014 5),均明显低于传统OLS模型和SAC(SEM)时间固定效应模型的影响系数,说明在考虑个体(地区)效应的时候,由于空间依赖性的存在,地区法制环境的改善对于普惠金融发展的促进作用明显减弱。究其原因在于,邻接地区法制环境差导致的“破窗效应”弱化了其对于普惠金融均衡发展的促进作用。

实证结果显示,银行业市场集中度的下降有助于促进普惠金融发展。其中,在传统OLS模型中,银行业市场结构对于普惠金融的影响十分显著,影响系数为-0.565 8,即在不考虑空间依赖性的时候,银行业市场集中度的下降有助于促进普惠金融的发展。在SAC(SEM)时间固定效应模型和SAC(SEM)双固定效应模型中,银行业市场结构对于普惠金融的影响系数分别为-0.106 5(-0.084 7),-0.199 3(-0.138 7),相对于传统OLS模型影响系数(绝对值)大幅下降,说明在不考虑个体(地区)效应的时候,由于空间依赖性的存在,导致银行业市场集中度的下降对于普惠金融的影响作用大幅降低。但是在SAC(SEM)空间固定效应模型中,银行业市场结构对于普惠金融的影响系数-0.651 4(-0.706 8),却高于传统OLS模型的影响系数(绝对值),说明在考虑个体(地区)效应的时候,由于空间关联性的存在,导致地区银行业市场集中度下降对于普惠金融发展的促进作用增强。

实证结果显示,法制环境与银行业市场结构的交互项对于普惠金融的影响显著,且法制环境改善作用下的银行业市场集中度下降有助于促进普惠金融发展。其中,在传统OLS模型中,法制环境与银行业市场结构的交互项对普惠金融的影响系数为0.429 3,说明在不考虑空间依赖性的时候,法制环境改善作用下的银行业市场集中度下降有助于促进普惠金融发展。但是在SAC(SEM)的时间固定效应模型、空间固定效应模型以及双固定效应模型中,法制环境与银行业市场结构的交互项对普惠金融影响的显著性明显提高,影响系数分别为0.060 4(0.053 9),0.036 3(0.031 7),0.032 5(0.037 3),相对于传统OLS模型影响系数(绝对值)均大幅下降,说明由于空间关联效应的存在,导致法制环境改善作用下的银行业市场集中度下降对于普惠金融的影响作用大幅降低。

在传统OLS模型,SAC(SEM)时间固定效应模型中,政府作为与银行业市场结构的交互项对于普惠金融的影响非常显著,影响系数分别为1.462 1(0.343 2),1.519 9(1.739 8),说明在不考虑个体(地区)效应的时候,无论是否考虑空间依赖性,政府作为会导致银行业市场集中度下降,进而带来普惠金融水平的上升。但是在SAC(SEM)空间固定效应模型和SAC(SEM)双固定效应模型中,政府作为与银行业市场结构的交互项对于普惠金融的影响-0.084 5(-0.170 1),-0.276 3(-0.530 2),说明在考虑个体(地区)效应的时候,由于空间关联性(普惠金融集聚)的存在,导致政府作为影响下的银行业市场集中度上升不利于促进普惠金融发展。究其原因在于,处于转型期的中国,不同地区的地方政府在金融领域发挥着差异化的作用,部分地区的地方政府存在较强的金融抑制作用,导致其银行业市场集中度提高,而部分地区的地方政府却发挥着极强的推动金融改革与深化作用,带来银行业市场集中度下降。实证结果说明,在综合考虑了个体(地区)效应,时点效应以及空间依赖性后,地方政府在地区金融改革和深化,与促进银行业市场结构调整过程中,发挥着积极的促进作用,即政府作为有助于促进银行业市场集中度下降,进而促进普惠金融发展。

在传统OLS模型,SAC(SEM)时间固定效应模型中,地区经济发展水平与银行业市场结构的交互项对于普惠金融的影响虽均不显著,但是却发挥一定程度的影响作用并且在充分考虑空间依赖性的时候,地区经济发展作用下的银行业市场集中度下降对于普惠金融发展的促进作用增强。在SAC(SEM)空间固定效应模型和SAC(SEM)双固定效应模型中,地区经济发展水平与银行业市场结构的交互项对于普惠金融的影响系数分别为0.052 2(0.055 0),0.002 6(0.006 2),说明在考虑个体(地区)效应的时候,由于空间依赖性的存在,地区经济发展水平作用下的银行业市场集中度提高却导致普惠金融水平的提高。此外,其他控制变量对于普惠金融影响的结果显示,金融发展深度、不良贷款率以及受教育程度对于普惠金融发展均具有显著的促进作用。

六、结论与政策建议

本文采用中国31个省级区域2006—2011年经济金融相关数据,通过构建静态空间面板计量模型,并按照该模型的三类形式:静态面板模型、SAC模型和SEM模型分别进行回归分析,实证检验法制环境、银行业市场结构对于普惠金融的影响作用。通过实证得出结论:第一,普惠金融存在明显的空间正相关性,临近地区之间具有相似的普惠金融发展水平;第二,法制环境是影响普惠金融发展的重要因素。无论是否考虑空间依赖性,地区法制环境的改善都将有助于促进普惠金融发展;第三,银行业市场结构的变化,即银行业集中度的下降对于普惠金融发展起到积极的促进作用;第四,不同地区法制环境、政府作为和经济发展水平作用下的银行业市场结构变化都将对普惠金融产生一定影响。

基于上述研究结论,本文提出政策建议:第一,加强包含法律制度建设与法治环境建设的法制环境建设。为更好促进金融业发展,推动金融业深化与纵深发展,法制环境建设必须着力寻求并打造更加公正有序的金融生态,完善金融法律规则的形成机制,平衡金融监管机构权限与金融市场主体权利的配置,促进金融监管机构的执法公开透明,并加强司法体系在金融发展过程中的作用。第二,改善银行业市场结构。对处于转型期的中国而言,不同类型的商业银行在银行体系中都发挥着自身的重要作用,因此应建立以银行规模结构为基础的“最优金融结构”,提高中小金融机构的重要性,促进中小金融机构发展,形成区域性中小金融机构与五大国有控股银行之间的良性竞争,进而促进地区及一国经济增长。第三,政府应采取措施,充分调动市场力量,积极促进市场充分发挥其在银行业市场结构调整与促进普惠金融发展过程中的积极作用。