鸡蛋与玉米、豆粕的期货价格动态关联性研究

2018-08-10凌正华

凌正华

(烟台大学文经学院,山东 烟台 264003)

鸡蛋是我国除猪肉外的第二大蛋白质消费品,含有丰富的营养物质,可以为人体提供优质蛋白质、矿物质、维生素和必需氨基酸等。鸡蛋的价格波动影响着人们日常生活消费,影响着鸡蛋产业链相关者的利益。玉米和豆粕是蛋鸡养殖的主要成本,饲料成本约占鸡蛋成本的60%-70%。2013年11月8日,鸡蛋期货在大连商品交易所上市,加上早先上市的玉米和豆粕期货,构成了完整的产业链,为相关企业提供风险管理的工具。

目前,对我国鸡蛋期货价格的研究文献并不多,戴炜等[1]研究表明饲料价格是影响肉鸡价格波动的重要因素;在鸡蛋期货价格波动研究方面,李凯[2]等通过对我国鸡蛋期货与现货价格数据进行表明鸡蛋期货市场已初步具备价格发现功能;李娟[3]等研究发现我国鸡蛋现货价格和期货价格的波动衰减速度缓慢。本文通过对鸡蛋期货价格与玉米、豆粕期货价格之间的关联性进行分析,揭示鸡蛋期货价格与玉米、豆粕期货价格之间的变动规律,以期为鸡蛋产业链的相关企业规避风险和完善鸡蛋期现货价格形成机制提供理论支撑。

一、鸡蛋与玉米、豆粕期货价格变动的总体特征

(一)数据来源及处理

为了更确切地研究玉米、豆粕和鸡蛋期货价格之间的波动关系,论文选取上海期货交易所2013年11月8日至2017年12月21日期间玉米、豆粕和鸡蛋指数的日收盘价数据、样本观察值1010个,玉米期货价格用PM表示;豆粕期货价格用PC表示;鸡蛋期货价格用PA表示。玉米、豆粕和鸡蛋期货价格数据来自文华财经期货行情软件。

(二)玉米、豆粕与鸡蛋期货价格变动的总体趋势

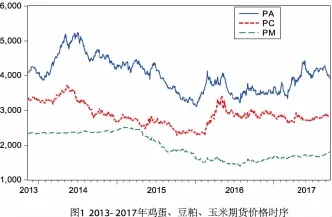

2013-2017年玉米、豆粕与鸡蛋期货价格走势见图1。

图1 2013-2017年鸡蛋、豆粕、玉米期货价格时序

从图1我们可以看出,玉米、豆粕期货价格与鸡蛋期货价格在所选择的样本时间内,虽然价格波动较大,但它们之间却具有很强的一致性,相关性很高。

二、玉米、豆粕与鸡蛋期货价格变动关系的实证分析

(一)ADF检验

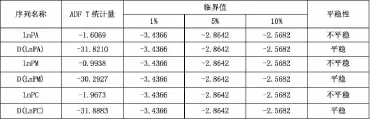

对鸡蛋、玉米、豆粕的期货价格序列取自然对数,以期消除原数据可能存在的异方差,分别记为lnPA、lnPM和lnPC。利用E-views8.0对lnPA、lnPM和lnPC时间序列数据进行ADF检验,检验结果见表1。

表1 鸡蛋、玉米和豆粕的期货价格ADF检验结果

由表1可以看出:lnPA、lnPM和lnPC的ADF的T统计量均大于10%临界值,因此它们都是非平稳时间序列,对lnPA、lnPM和lnPC序列进行一阶差分后的ADF的T统计量均小于1%显著性水平临界值,说明变量lnPA、lnPM、lnPC的一阶差分序列是平稳的。

(二)协整检验

由于lnPA、lnPM、lnPC均为一阶单整序列,符合协整检验的前提条件,论文运用EG检验法进行协整检验。为此,首先估计lnPA与lnPC、lnPM的长期均衡关系模型(1),然后对该模型的残差进行单位根检验,若残差序列不存在单位根,则可确定存在协整关系。长期均衡关系模型为:

拟合模型(1),得到回归方程如下:

将(2)进行回归,得到残差序列,并对其进行单位根检验,检验结果见表2。

表2 残差序列ADF检验结果

由表2可以看出,残差序列ADF的T统计量在5%的显著性水平下拒绝原假设,可见残差序列为平稳序列,说明鸡蛋与玉米、豆粕的期货价格之间存在协整关系。

(三)格兰杰因果关系检验

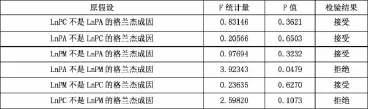

lnPA、lnPM和lnPC存在协整关系,因此就可以进行格兰杰检验考查这三个序列之间的因果关系。根据FPE和AIC准则,确定最优滞后阶数为1。鸡蛋与玉米、豆粕期货价格格兰杰检验结果见表3。

表3 玉米、豆粕与鸡蛋期货价格格兰杰检验结果

由表3可以看出:豆粕期货价格与鸡蛋期货价格互为格兰杰原因;鸡蛋期货价格是玉米期货价格的格兰杰原因,在5%显著性水平下,玉米期货价格不是鸡蛋期货价格的格兰杰原因;豆粕期货价格是玉米期货价格的格兰杰原因,在10%显著性水平下,玉米期货价格不是豆粕期货价格的格兰杰原因。因此可以这样说,鸡蛋期货价格的波动是推动玉米、豆粕期货价格的上涨或下跌主要原因,豆粕期货价格的波动是推动鸡蛋、玉米期货价格的上涨或下跌主要原因;玉米价格的波动不是推动鸡蛋、豆粕期货价格的上涨或下跌主要原因。

(四)脉冲响应函数分析

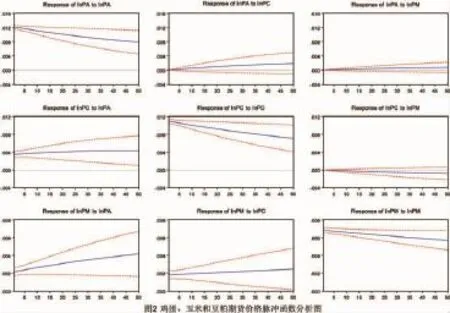

脉冲响应函数刻画的是每个内生变量的新息对它自己及所有其他内生变量产生的影响。lnPA、lnPM、lnPC三者之间的脉冲函数分析结果见图2,响应长度选择50期。

由图2可以看出:第一,鸡蛋期货价格对其自身一个标准差的新息时立刻呈现出较强正向反应,但从第2期就开始呈现稳定的极缓慢下降趋势;对来自豆粕期货价格的新息在第1期没有反应,而在第3期产生微弱的正向反应;对来自玉米期货价格的冲击几乎没有反应,即使有反应也是极其微弱的正向反应。

第二,豆粕期货价格对来自鸡蛋期货价格一个标准差的新息时立刻产生正向反应,并在第2期开始缓慢上升;对来自其自身的新息立刻呈现为明显的正向反应,并在第2期开始呈现稳定的缓慢下降趋势;对来自玉米期货价格的新息几乎没有反应,即使有反应也是极其微弱的负向反应。

第三,玉米期货价格对来自鸡蛋期货价格一个标准差的新息时呈现轻微的正向反应,从第2期开始开始呈现稳定的缓慢上升趋势;对来自豆粕期货价格的新息有较小的正向反应,从第2期开始呈现稳定的极缓慢上升趋势;对来自其自身的新息立刻呈现出明显的正向反应,并从第2期开始开始呈现稳定的极缓慢下降趋势。

(五)方差分解分析

方差分解是通过对每个内生变量的波动按其成因分解为影响新息相关联的组成部分,进而了解各新息对内生变量的相对重要性,鸡蛋、玉米、豆粕方差分解结果见表4、表5、表6。

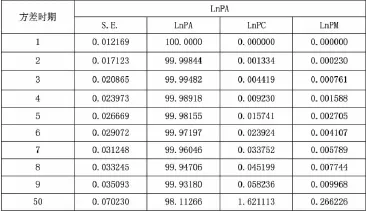

表4 鸡蛋期货方差分解结果

由表4可以看出:当滞后期为1期时,鸡蛋期货价格变动全部来自自身新息的影响,为100%,对来自玉米、豆粕期货价格的影响为0;随着滞后期的延长,鸡蛋期货价格变动对来自自身新息的影响以缓慢的速度下降,对来自玉米和豆粕的新息影响缓慢增加。

表5 玉米期货方差分解结果

由表5可以看出:当滞后期为1期时,玉米期货价格对来自自身新息的影响约为85.56%,对来自鸡蛋期货价格的新息影响约为8.47%,对豆粕期货价格的新息影响约为5.97%。随着滞后期的增加,玉米期货价格变动对来自自身的新息影响速度下降,对来自鸡蛋和豆粕的新息影响缓慢增加。

表6 豆粕期货方差分解结果

由表6可以看出:当滞后期为1期时,豆粕期货价格对来自自身新息的影响约为90.83%,对来自鸡蛋期货价格的新息影响约为9.17%,对来自玉米期货价格的新息影响为0;随着滞后期的增加,豆粕期货价格变动对来自自身的新息影响以缓慢的速度下降,对来自鸡蛋和玉米的新息影响缓慢增加。

三、结论及建议

(一)结论

利用格兰杰检验、脉冲响应函数分析和方差分解等方法,对玉米、豆粕和鸡蛋期货价格三者之间的动态关联性分析,得到如下结论:

第一,通过协整检验发现,鸡蛋、玉米、豆粕三者期货价格波动存在长期均衡关系,但鸡蛋期货价格波动的幅度要高于玉米和豆粕期货价格的波动。

第二,通过格兰杰因果关系检验发现,鸡蛋与豆粕期货价格相互作用,鸡蛋期货价格推动玉米、豆粕期货价格涨跌,豆粕期货价格推动玉米、鸡蛋期货价格的涨跌,玉米期货价格受鸡蛋、豆粕期货价格的波动的影响。

第三,通过方差分解发现,鸡蛋、玉米、豆粕期货价格的变动受来自自身的新息影响非常大,而玉米、豆粕期货价格变动对鸡蛋期货价格的影响较小且可忽略不计;鸡蛋期货价格变动对玉米期货价格的影响要比豆粕期货价格的影响大。

(二)建议

第一,加强鸡蛋、玉米、豆粕等价格的监测。一方面,监测预警国内鸡蛋价格波动及市场供需变化,引导蛋鸡养殖业生产科学决策;另一方面,对于蛋鸡产业的饲料,如玉米、豆粕等也要监测,监测玉米、豆粕的价格变化及市场交易量和存储量等方面的变化,为饲料生产企业科学决策提供信息。

第二,引导相关企业参与期货套期保值业务。鸡蛋、玉米、豆粕期货交易为鸡蛋产业链相关企业提供了重要的风险管理工具,有助于鸡蛋产业链锁定成本或稳定价格,有助于相关企业提高经济效益,实现多方共赢。

第三,加强期货市场监管,遏制投机过度。为充分发挥鸡蛋、玉米、豆粕期货价格发现和套期保值功能,监管机构应加强期货市场监管,防范期货价格大起大落,促进期货市场健康运行。