从中国金融类上市公司中探索主动风险管理与公司价值的关系

2018-08-10汪洋

汪 洋

(深圳大学,广东 深圳 518060)

一、绪论

最近几年,主动风险管理逐渐成为人们关注的焦点。中国政府和中国的金融企业开始关心在金融业的国际化发展策略下中国金融上市公司应该如何管理好风险同时积极应对自身风险。

金融企业从企业外部和内部收集风险,从而操作和应对风险。因此,不像其他主要以实现消极的综合风险管理解决方案的企业,金融企业更重视培养自我风险管理意识、积极主动的风险管理措施和积极避免或转移可能造成各种价值损失的风险。金融企业的这些特点使“如何采取措施去面对未知的风险和提高金融企业的价值,以及如何具体表现不同的主动风险管理方法对企业价值的影响”这些问题显得尤为重要。

在此背景下,本研究选择了具有相对较强风险管理意识的金融企业作为研究对象,收集了191家中国金融上市企业在2012年到2016年的相关资料,观察了主动风险管理措施对企业价值的影响。四个措施分别是设置专门从事风险管理的部门或职位、使用金融衍生工具、雇佣国际的专业审计机构和渗透主动风险管理。我们发现主动风险管理活动确实有助于增加公司价值。建立了专门从事风险管理的部门或岗位,利用了金融衍生工具或雇佣了四大国际会计事务所之一的金融企业相比其他不这样做的公司更可能获得更大的公司价值。此外,一些主动风险管理方法对企业价值有不稳定的影响。例如,主动风险管理的渗透性是一个标志,表明了企业的总资产中交易性金融资产比例越大并不一定能保证更大的公司价值。风险管理渗透性与企业价值之间存在非线性关系。

本文的其余部分共分为三个部分。第二部分论述相关概念与研究假设。第三部分陈述了实证分析和结果。第四部分是结论。

二、理论基础与假设

(一)理论和定义

价值最大化理论认为主动风险管理会对企业的经营活动产生直接影响。具体而言,它降低了市场波动的损失,降低了市场摩擦的成本,其次是减少现金流的波动和改善公司的财务状况和经营业绩。最终,企业价值增加。

在这项研究中,我们开始明确界定2个主要概念,即主动风险管理和企业价值。从一个事件的原因的角度,我们可以将风险管理分为主动风险管理和被动风险管理。主动风险管理是指企业根据自己当前的财务状况、运行状况和风险状况,企业自身所采取的风险管理措施。例如,企业可以设立专门的风险管理部门以应对风险或利用衍生金融工具灵活地对冲资金市场风险。相比之下,被动的风险管理,主要是指管理措施受外部因素影响很大。这种行为是建立在相关部门的监管基础上或在法律、法规或道德原则的约束下进行的。因此,企业进行风险管理活动是消极的。例如,公司必须预留一个风险准备金,并满足银行的资本充足要求。被动地接受相关部门的监管,是一个企业正常运行的基础。同时,将被动性转化为主动,主动采取风险管理措施以及工作努力以积极应对风险是唯一的方法可以有效减小企业面临亏损的可能性。

企业价值的经济学描述是企业未来预期现金流的折现值。企业价值与风险管理密切相关,不仅反映企业资产有时间价值,也说明企业资产将随着风险类型的变化而变化。最常见的方法是利用托宾Q值来衡量公司价值。

(二)假设

在价值最大化理论和已有的研究基础上,本文结合中国金融企业所使用的具体的主动风险管理措施以确定公司价值是如何受4个主动风险管理解决方案的影响的。具体的假设如下:

假设1:企业设置专门的风险管理部门或岗位比那些没有这样做的公司具有更大的公司价值。因此,建立专门的风险管理部门或岗位与企业价值之间存在正相关关系。

假设2:使用金融衍生工具的企业和比那些没有使用的企业有更高的企业价值。利用金融衍生工具与企业价值之间存在正相关关系。

假设3:雇佣四大国际会计事务所之一作为审计机构的企业比那些不这样做的公司具有较高的公司价值。因此雇佣四大国际会计事务所和公司价值之间存在正相关关系。

假设4:主动风险管理的高度渗透不一定能增加企业价值,这意味着主动风险管理的渗透性与公司价值之间存在着非线性关系。

三、实证研究

(一)样本选择和数据来源

本研究将具有相对比较强的风险管理意识的金融企业作为研究对象,以在上海证券交易所和深圳证券交易所上市的金融企业为研究样本。样本期选取为2012至2016年。经过筛选后,我们获得了191个研究样本:2012年的32个,2013年的36个,2014年的44个,2015年的41个和2016年的38个。主动风险管理的既定指标来自网站、企业年度报告和相关企业报告。控制变量和其他数据来自财务分析数据库CSMAR。

(二)变量和模型

1.变量。本研究为实证分析建立了以下变量(见表1):我们考虑一个相关变量,即企业价值;四个独立的变量,即专业的风险管理部门的建立,金融衍生工具的使用,审计机构的雇佣和风险管理的渗透,用来衡量主动风险管理行为;我们建立六个变量来控制相关因素的影响,如股权结构、企业规模、资产回报,董事会结构、财务杠杆和采样时期的年份。

表1 变量及其衡量标准

2.模型。根据我们的资料的特点和计量经济学的方法,本研究将使用多元线性回归分析,该分析方法在传统现代企业理财领域是最受欢迎的分析方法之一,因而被广泛使用。为了探讨四种类型的主动风险管理行为如何影响公司价值,我们建立模型(1)和模型(2)如下:

在(1)和(2)中 α 和 α′是截距,β1- β4,β′1-β′5,γ,γ′是回归系数。Control包含所有控制变量。我们采用加权最小二乘法(WLS)来进行测试,当独立变量(RMDP)的系数是正,通过了显著性检验时,假设1就得到验证。当独立变量(FD)的系数是正,通过了显著性检验时,就验证了假设2。当独立变量(BIG4)的系数是正的,通过了显著性检验时,假设3就得到验证。当独立变量(PER)系数未通过显著性测试,加入二次项,PER*PER(见模型2)。如果二次项的系数β′5是显著的则验证了假设4。

(三)实证分析

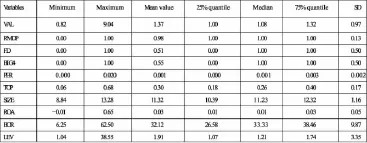

1.描述性统计。从表2的描述性统计结果中,我们发现RMDP的平均值是0.98,这表明大多数金融上市企业已经设置了一个部门或岗位专门从事风险管理,把风险管理放在了很重要的位置上。FD和BIG4的平均值大约是0.5,这意味着近一半的金融上市公司企业利用了衍生金融工具或租雇佣了国际四大会计事务所之一。同时,PER的平均值为0.001,这表明主动风险管理没有广泛渗透到企业的总资产。这些指标反映了金融企业中主动风险管理的大体情况。其他因素表明金融企业的特有特点。例如,LEV的平均值为1.07,这意味着相较于普通企业,金融企业有着更高的财务杠杆。

表2 变量的描述性统计

表3 逐步回归分析结果

2.实证结果。首先,这项研究进行了变量之间的相关性测试。结果显示各变量间的相关性不显著。因此,不存在多重共线性问题。然后我们进行逐步回归分析,在模型(1)和模型(2)的基础上进行六次多元回归,对系数应用单尾检验来验证假设-4的有效性。表3提供了主动风险管理对企业价值影响的逐步回归结果(基于模型(2))。

根据实验结果,对独立变量的分析如下:

一是建立一个部门或岗位专门从事风险管理将提高金融企业的公司价值。在控制股权结构、资产回报,董事会结构和年份等因素不变后,我们发现指标RMDP,通过显著性检验,分别在5%、10%和10%的显著水平上且呈现正相关(见表3的第1、第5和第6列)。这一结果表明,这种风险管理对企业有积极的影响,更高水平的企业风险管理(专门的风险管理部门或职位的设置)有利于实现更大的公司价值。这些结果与假设1一致。

二是金融衍生工具的使用可以提高金融企业的公司价值。指标FD通过显著性检验,分别在1%、5%和1%的显著水平上且系数为正(见表3的第2、第5和第6列),这说明使用金融衍生工具可以提高公司价值。该结果与假设2一致。

三是雇用国际四大会计事务所之一作为公司的审计机构有助于增加公司价值。指标BIG4通过显著性检验,分别在1%、5%和5%的显著水平上且系数为正(见表3的第3、第5和第6列),这说明雇佣国际四大会计事务所之一可以提供高质量的审计服务并最终增加企业价值。该结果符合假设3。

四是风险管理的高渗透性不一定有利于增大公司价值,因为这两者之间存在非线性关系。表3显示了该指标PER未通过显著性测试且它的系数的符号是不确定的(见表3的第4和第6列),这表明PER可以增加公司价值但也可以使其减少。在增加二次项PER*PER后,我们发现,二次项的系数是在10%的显著水平上呈现负值。这一发现证实了金融衍生资产在企业总资产中的占比与企业价值之间存在非线性关系(倒U形),从而表明可能存在一个合理的区间有利于增大公司价值,但这需要进一步研究。这一结果与假设4一致。

此外,本文对控制变量的回归结果的分析如下:

一是TOP的系数为正但不显著,这说明最大股东的持股比例与公司价值之间不存在显著相关关系。

二是SIZE和公司价值之间在1%的显著水平上呈现负相关关系。这项发现支持了很多文献中已有的研究结论,证明了企业规模越大,公司价值越低。

三是ROA的系数为正,基本上通过了t检验,从而表明资产报酬对公司价值有着积极影响。

四是虽然BOR和公司价值之间存在显著的相关关系,但该指标系数很小(小于0.05)。这一观察结果表明,董事会的结构对公司价值有着微不足道的贡献。

五是LEV的系数没有通过显著性检验。因此,财务杠杆与公司价值之间不存在显著的相关关系。

四、结论

风险管理对提高金融企业的价值和企业实现可持续发展具有重要意义,本研究结果表明主动风险管理的确对企业价值有积极影响。例如,建立了专门的风险管理部门或管理职位或利用了金融衍生工具或雇佣国际四大会计事务所之一作为审计机构的金融企业比那些没有这样做的公司更容易获得更大的公司价值。此外,一些风险管理活动与企业价值的增长存在非线性关系。以风险管理的渗透性为例,渗透性越高不一定企业价值越大,因为这个因素可能也会降低公司价值。主动风险管理渗透性可能存在一个合理区间可以增大企业价值。

因此,除了考虑财务管理和内部治理,金融企业在制定公司战略时应该更多地从风险管理的角度来增加公司价值。除了被动地接受金融机构监管管理局的监管,金融企业应转被动为主动,积极采取风险管理措施,采用多种主动风险管理措施以有效提高公司的价值。