供给侧改革视角下信贷主体金融风险传递和防范研究

——基于红河州实证分析

2018-08-10潘沈林张孟陈实虞璐潘博然

潘沈林张 孟陈 实虞 璐潘博然

(1.中国人民银行红河州中心支行,云南 个旧 661000;2.中国人民银行蒙自市支行,云南 红河 661100)

一、引言

在2008年美国次贷危机之后,我国为拉动内需陆续释放了四万亿的资金,与此相配合的信贷资金主要集中于当时比较热门的钢铁、煤炭和房地产等产业,然而受整体经济景气程度影响,企业成本上升,效益下降,加上我国企业自主创新意识不强,在创新投入和成本融资方面缺乏深入长远考虑,致使产品长期处于产业低端,低端产品产能过剩和高端产品供给不足的结构性缺陷成为了阻碍经济发展的主要矛盾。同时,“三去一降一补”主要着眼于钢铁、水泥、房地产等行业的调整,在此轮供给侧结构性改革背景下,势必将实体经济风险暴露出来,借助金融机构的风险传导机制,增大了社会经济产生金融风险的可能。

为充分了解红河州内金融风险在供给侧结构性改革背景下的风险状况,深入研究金融风险的成因和信贷主体之间的传递,及时掌握风险变动情况,有效防范系统性金融风险,对供给侧结构性改革视角下信贷主体金融风险传递和防范进行研究具有重大意义。本文以红河州相关经济金融数据为基础,首先对红河州不良贷款余额进行深度分析。其次使用Credit Metrics模型对红河州金融机构信贷资产的信用风险进行测度,同时借助市场风险管理中风险价值VaR的概念,来评价置信区间内损失的最大值,从而对金融机构金融风险进行测度。最后针对不同信贷主体之间的风险传染性研究,通过Granger因果关系检验探索各信贷主体之间的风险传染因果关系,研究不同信贷主体之间的风险传染性。

二、样本选取和数据来源

鉴于在测度各信贷主体之间的风险需要各银行业金融机构的相关数据,本文选取了红河州州级13家银行业金融机构2010年1月至2016年12月贷款余额和不良贷款余额数据进行分析。同时,为对各银行业金融机构风险进行度量,本文抽取红河州13家农村信用合作联社企业及各类组织贷款数据,进行深度风险度量研究。

三、实证性研究与分析

(一)针对不同信贷主体的不良贷款分析

本文按照不同的信贷主体进行划分,主要划分为政府投融资平台、企业及各类组织和个人,通过对各银行业金融机构三种不同主体的信贷资产余额进行分析,发现其信贷投放差异性较大,例如:农业发展银行和建设银行对地方性政府投融资平台的支持力度较大,政府投融资平台贷款所占比例较高,对地方基础设施建设的支持作用较为显著,但是两家银行在风险控制方面存在一定差异,农业发展银行7年间未发生政府投融资平台不良贷款,但是建设银行政府投融资平台月度不良贷款平均余额为6642.20万元。广发银行和平安银行对政府投融资平台贷款余额始终为0,没有支持地方政府投融资项目建设。

由于各银行业金融机构在支持不同信贷主体方面存在较大差异性,本文采用温特斯指数平滑法(Winters’exponential smoothing method)对政府投融资平台、企业及各类组织和个人的贷款、不良贷款进行深度分析。该方法主要是针对上述贷款和不良贷款余额时间序列趋势性和季节性效应进行分析,温斯特指数平滑法模型如下:

Lt=时间序列的基数水平

Tt=时间序列的趋势

St=当前月份的季节指数

在上述公式中,alp、bet和gam为平滑参数,通过调整上述三个参数的值,来优化本期最终的预测值,优化的方法采用非线性规划求解,c表示一个季节性循环中的周期数目(本文中c为12个月),xt表示在时间t的时间序列的观测值。

公式1表示新的估计值等于在不考虑季节效应的情况下现有的观测值和上一个趋势估计更新的上期基数值的加权平均数。公式2表示新趋势的估计值为现有基数值与上一期基数值的比例与上一期时间序列趋势估计的加权平均数。公式3表示根据当期和前期季节指数估计值作为本期季节指数估计值的加权平均。平滑参数值越大,相应的当期观测值所得权重也就越大。

将Ft,k定义为时期t之后时期t+k的预测值,,通过非线性规划求解的方法,调整平滑参数使得预测值与观测值之间的平均绝对误差百分比(MAPE)最小。具体参数估计的情况如下表:

具体参数估计的情况如下表:

表1 温特斯指数平滑法时间序列参数情况统计表

根据温特斯指数平滑法得出的结果进行分析,结合表1中的相关信息,可以得出如下结论:

1.不同信贷主体贷款和不良贷款余额趋势效应不一致。从表1可以看出:一是政府投融资平台贷款的bet值为0,同时该时间序列平均趋势水平为1.0051,接近数值1的水平,说明政府投融资平台贷款余额不存在增长或者下降的趋势,红河州政府投融资平台贷款余额基本保持不增不减的水平,未呈现明显的趋势效应。二是政府投融资不良贷款月度平均余额和个人不良贷款月度平均余额的平均趋势水平分别为0.9485和0.9999,说明两个信贷主体不良贷款余额都呈现逐步下降的趋势,特别是政府投融资平台不良贷款余额下降速度更快,反映了政府投融资平台和个人两个信贷主体的贷款整体风险呈现下降水平,银行业金融机构在两个信贷主体中的金融风险整体可控。三是企业及各类组织贷款月度平均余额和企业及各类组织不良贷款月度平均余额的平均趋势水平分别为:1.0098和1.0135,说明该信贷主体贷款和不良贷款整体上呈现逐步上升的趋势,但是该信贷主体不良贷款增长趋势要高于贷款本身增长趋势,反映出银行业金融机构在对企业及各类组织发放的贷款中,风险呈现逐步放大特点,因此,企业及各类组织贷款应该成为各银行业金融机构风险控制的重点关注对象,注重在该类型贷款上的风险防范。

2.仅政府投融资平台贷款呈现季节性效应。从表1中可以看出,仅政府投融资平台贷款月度平均余额的gam值为0.6030,其余贷款和不良贷款月度平均余额的gam值均为1,说明仅政府投融资平台贷款呈现明显的季节性效应。通过对该类贷款的时间序列进行进一步分析,发现抽样调查的13家银行业金融机构的政府投融资平台贷款汇总余额,呈现每年上半年增速明显偏低,下半年增速明显偏高的显著特征,反映各银行业金融机构在每年上半年对地方基础设施建设的支持力度要明显弱于下半年的支持力度,该现象与地方政府预算支出呈现下半年基数偏高的特点相吻合,说明各银行业金融机构对地方基础设施建设与地方预算支出是同方向同周期的,因此各银行业金融机构在应对地方基础设施建设贷款中存在的风险时,应该充分考虑该类贷款的时间序列季节性效应,而且要将地方政府预算支出的方向统一起来,借助每年下半年地方政府预算支出增速的扩大来有效弥补自身金融风险敞口。

3.政府投融资平台不良贷款时间序列的预测准确性较差,其余预测准确性较好。从表1中可以看出,政府投融资平台不良贷款月度平均余额最小平均绝对误差百分比为35.73%,说明预测值与实际观测值之间的误差较大,对该变量进行预测的准确性较差,而其余5个变量的最小平均绝对误差百分比都控制在6%以内,预测准确性较高。

政府投融资平台不良贷款月度平均余额预测较差,主要因为政府投融资平台贷款集中度较高,风险分散程度较低,该类不良贷款受到极端值的影响较大。通过对政府投融资平台不良贷款余额月度时间序列数据进行进一步观测发现:从2014年3月起,政府投融资平台不良贷款余额已控制在1000万元以内,直至2015年11月,政府投融资平台不良贷款余额为0,该现象既说明了银行业金融机构逐步加大对政府投融资平台贷款的风险控制,也反映出在供给侧改革的背景下,红河州政府机构特别重视地方政府投融资平台的债务偿付问题,竭力避免地方政府投融资平台出现债务违约情形,充分发挥了政府在红河州社会信用体系建设中的积极作用,对红河州地区整体“去杠杆”的供给侧改革起到了引领和示范作用。

(二)针对各银行业金融机构的金融风险进行度量

由于信用风险的敏感性是诱发金融风险的重要原因,为了能深入了解和测度红河州银行业金融机构所面临的金融风险程度,本文将信用风险进行量化处理度量来代替金融风险,通过建立在险价值(VaR)的Credit Metrics模型,对银行业金融机构信贷资产风险进行度量。

Credit Metrics模型基于信用等级转移矩阵表和违约概率矩阵表,通过对资产价值的变化与债务人信用等级的转移分析,评估信贷资产组合在将来一段时期的分布情况。本文主要对红河州辖内13家银行业金融机构的信贷资产现金流和违约率提出假设,给出信贷资产组合在未来一定时间内,在给定的置信区间内损失的最大值,从而对信用风险进行度量。由于无法收集到国内权威的上述两个矩阵表,本文直接使用J.P摩根银行1997年相关矩阵表来进行分析,故在准确度量相关银行业金融机构的金融风险(主要为信用风险)方面会有不足之处,但通过Credit Metrics模型的建立及对在险价值变化程度的准确计量,仍能有效反映该银行业金融机构所面临的信用风险状况,对风险防范及化解具有重要意义。

本文直接使用J.P摩根银行在1997年对该问题进行分析时使用的转移概率矩阵和折现率(可参见:CreditMetircs——Technical document,April2,1997)作为前提条件,通过不同信用等级信贷资产的折现率来分别计算折现值,评估不同信用等级下的信贷资产未来价值的现值。先分别计算不同信用等级下信贷资产的未来价值的现值,并通过信用等级转换概率计算出1年后的信贷资产在险价值的分布。

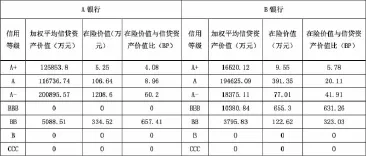

由于篇幅原因,本文仅将13家农村信用合作联社中的A银行和B银行VaR风险度量情况汇总如下表:

表2 A银行和B银行信贷资产在险价值(VaR)情况分布统计表

在险价值反映的是银行业金融机构在过去经营活动中形成的累计信贷资产风险的数量描述,银行业金融机构可以依据其在险价值的分布状况来计提风险准备金,优化资产机构,防范信用风险。

本文以在险价值与信贷资产价值的比例度量不同信用等级的贷款所蕴含的信用违约风险,如表2所述,两家银行的在险价值与信贷资产价值比例随信用等级的下降而迅速上升,反映出该银行所面临的信用违约风险将呈现非线性比例快速上升,应重点关注BBB信用等级以下的信贷资产风险状况恶化所带来的信用违约风险。

对辖内其余银行业金融机构进行在险价值(VaR)分析,结果显示,辖内银行在险价值与信贷资产价值比例都呈现出随着信用等级的下降而逐步上升的趋势。其中A+与A信用等级的信贷资产所承受的整体信用风险较低,在险价值与信贷资产价值比基本控制在20个基点(BP)的范围以内,整体信用风险处于可控的水平,而BBB信用等级以下的在险价值与信贷资产价值比全部处于100个基点以上,且波动性和差异性较大,反映BBB以下信用等级的信贷资产随着各地风险状况的不同呈现不同的特点,但高风险的特征却是一致的,13家银行业金融机构都应该重点关注和防范BBB信用等级以下的信贷资产所带来的风险。

(三)针对不同信贷主体之间金融风险传染性研究

各银行业金融机构对不同信贷主体给予信贷资产授信,不同信贷主体之间通过市场交易相互影响,而银行业金融机构信贷风险会在不同信贷主体之间进行传染,甚至导致发生区域性系统性金融风险。本文针对政府投融资平台、企业及各类组织和个人相关贷款之间的时间序列进行分析,通过收集州内13家银行业金融机构相关数据,使用格兰杰(Granger)因果关系探索不同信贷主体之间的信贷风险传染因果关系,从而寻找信贷金融风险传染的源头和途径。

1.ADF单位根检验。由于本文对政府投融资平台贷款和不良贷款、企业及各类组织贷款和不良贷款、个人贷款和不良贷款六组时间序列之间的相关关系进行深入研究,因此按照时间序列分析的步骤逐一对上述六组时间序列进行分析,首先对上述六组时间序列进行单位根检验。

ADF单位根检验的方法如下:

首先考虑简单的AR(1)模型:

上式可以写成:

即:

ADF单位根检验中,其回归方程包括一阶差分的滞后以确保误差项的独立同分布性质。即有:

加入截距项和时间的如下:

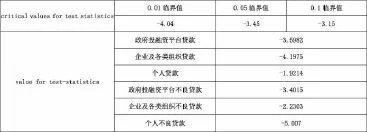

表3 各类贷款及不良贷款一阶差分单位根(ADF)检验结果汇总表

从表3可以看出,除个人贷款一阶差分后单位根检验值处于0.1临界值之外,其余各项均处于0.1临界值之内,说明上述数据不可能有2个以上的单位根,至多有1个单位根,因此一阶差分后的数据整体是平稳序列,可以进行下一步的时间序列研究。

2.协整检验(Johansen方法)。Jansen方法允许多个协整关系的存在,Johansen协整检验的方法主要有两种:基于迹或者特征值,两者在推断可能有所区别,Johansen检验的方法主要是基于以下定于:k维时间序列向量的VAR(P)可以表示为如下:

矩阵∏包含着关于模型的长期性质,如果矩阵∏的秩为0,那么整体系统就不是协整的。如果矩阵∏的秩为k(满秩),那么Xt的变量为平稳的。如果矩阵∏的秩为r,0<r<k,则∏可以分解为两个不同的矩阵a和b,使得Π=abT,即在b中包含r个协整变量。

本文使用Johanson迹检验,其检验结果如下:

表4 Johanson迹检验结果

从表4中可以看出,可能有r=5个协整向量,属于满秩的情形,说明矩阵Xt的变量是平稳的,可以进行格兰杰因果关系检验。

3.格兰杰因果关系检验。格兰杰因果关系检验是由Granger(1969)提出的关于X和Y的Granger因果检验(Granger causality testing),用来评估X过去的观测值对于预测值Y是否有因果关系。

该检验是基于p个过去的Y的值对p个过去的X的值回归而成,统计量的分布为F分布,其基本回归模型如下:

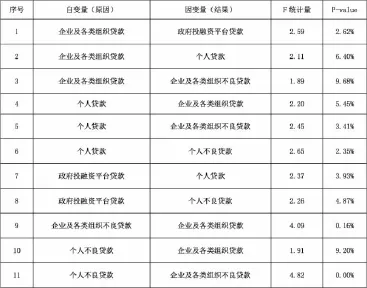

本文分别对政府投融资平台贷款和不良贷款、企业及各类组织贷款和不良贷款、个人贷款和不良贷款共计6组贷款数据余额进行一阶差分之后,两两进行格兰杰因果关系检验,共计得到30组统计结果,由于篇幅有限,本文摘取具有显著因果关系的统计结果进行分析,其格兰杰因果关系检验结果如下表:

表5 格兰杰因果关系检验结果汇总表(仅列显著因果关系)

从上表中可以得出以下结论:

一是从序号1、2两条因果关系可以看出,企业及各类组织贷款余额的增减会导致个人贷款余额和政府投融资平台贷款余额的增减,说明企业及各类贷款是银行业金融机构扩张自身贷款资产的主要助推因素,企业及各类贷款余额的变动将会先于其他各项贷款余额的变动,因此出于维护金融稳定的考虑,中央银行和银行业监督管理机构应重点关注企业及各类组织贷款余额的变动情况,该指标可作为整体贷款变动情况的先行指标。

二是从序号3、6两条因果关系可以看出,企业及各类组织贷款余额和个人贷款余额的变动将会导致相应的不良贷款余额发生变动,该变化符合金融风险的预期,因为各项贷款资产的上升必然导致其不良贷款资产的相应上升,属于正常情况。但是政府投融资平台贷款与不良贷款的变化就未呈现该特点。

三是从序号4、5两条因果关系可以看出,个人贷款余额的增减会导致企业及各类组织贷款及其不良贷款余额的增减,说明个人贷款和企业及各类组织贷款之间存在互为因果关系的因素,两者基本保持同方向的变化,但企业及各类组织贷款余额变动情况受个人贷款余额变动情况影响较大。

四是从序号9、10两条因果关系可以看出,企业及各类组织不良贷款余额和个人不良贷款余额的增减,都会导致企业及各类组织贷款余额的增减,说明当银行业金融机构个人贷款和企业及各类组织贷款成为不良资产后,银行业金融机构存在增加企业及各类组织贷款余额以稀释整体不良贷款资产的动机,该行为应引起中央银行和银行业监督管理机构的重点关注,为保持特殊时点不良资产率的监管要求,加大贷款规模以稀释不良资产的行为,容易导致后续出现集中大幅的不良资产爆发的可能性。

五是从序号11条因果关系可以看出,个人不良贷款余额的增减会导致企业及各类组织不良贷款余额的增减,该因果关系是唯一一条存在不良资产金融风险感染的因果关系,说明银行业金融机构的金融风险主要是从个人贷款主体部分向企业及各类组织贷款主体部分进行传染,个人不良贷款的上升就会伴随后续企业及各类组织不良贷款的上升,银行业金融机构在风险控制方面,应该重点关注个人不良贷款余额的增减变动情况,当个人不良贷款出现大幅度增长时,整体的金融风险存在后续继续上升的较大概率。

四、研究结论与政策启示

(一)研究结论

本文对红河州13家州级银行业金融机构不同信贷主体的贷款和不良贷款时间序列进行了深入的研究,同时对红河州13家地方性法人金融机构企业及各类组织贷款进行了风险测度,通过上述研究得出如下结论:

1.政府投融资平台贷款呈现季节性效应。政府投融资平台贷款余额呈现每年上半年增速明显偏低,下半年增速明显偏高的显著特征,各银行业金融机构上半年对地方基础设施建设的支持力度要明显弱于下半年的支持力度,该现象与地方政府预算支出呈现下半年基数偏高的特点相吻合,各银行业金融机构对地方基础设施建设的信贷支持与地方预算支出呈现同方向同周期特点。

2.高信用等级信贷资产信用风险较低,低信用等级信贷资产风险较高且波动性和差异性较大。A+和A信用等级信贷资产整体信用风险较低,BBB信用等级以下的信贷资产整体风险较高,同时其差异性和波动性也较大。BBB信用等级以下的信贷资产所带来的信用风险将会是各地方法人金融机构风险的主要来源,各地由于差异性和波动性的不同,在应对低信用等级资产带来的信用风险时,各机构也将采取不同特点的应对措施。但是高等级信用的信贷资产其自身风险水平始终低且波动性和差异性也较小。

3.企业类贷款余额变动具有前瞻性和先行性。企业及各类组织贷款余额的增减会导致个人贷款余额和政府投融资平台贷款余额的增减,企业及各类贷款余额的变动将会先于其他各项贷款余额的变动,企业类贷款余额的变动具有前瞻性和先行性,中央银行和银行业监督管理机构应重点关注企业类贷款余额的变动情况,该指标可作为整体贷款变动情况的先行指标。

4.各金融机构存在增加企业类贷款以稀释整体不良贷款的动机。企业及各类组织不良贷款余额和个人不良贷款余额的增减,都会导致企业及各类组织贷款余额的增减,说明当银行业金融机构个人贷款和企业及各类组织贷款成为不良资产后,银行业金融机构存在增加企业及各类组织贷款余额以稀释整体不良贷款资产的动机,各银行业金融机构为保持特殊时点不良资产率的监管和经营要求,短时期内加大贷款规模以稀释不良资产的行为,容易导致后续出现集中大幅的不良资产爆发的可能性。

5.个人不良贷款余额变动会引起企业类不良贷款余额的变动。个人不良贷款余额的增减会导致企业类不良贷款余额的增减,说明银行业金融机构的金融风险主要是从个人贷款主体部分向企业及各类组织贷款主体部分进行传染,个人不良贷款的上升就会伴随后续企业及各类组织不良贷款的上升,银行业金融机构在风险控制方面,应该重点关注个人不良贷款余额的增减变动情况,当个人不良贷款出现大幅度增长时,整体的金融风险存在后续继续上升的较大概率。

(二)政策启示

1.加强信用等级评定工作,依据评定等级合理调整信贷资产结构。信用等级的有效评定是各银行业金融机构进行风险度量的有效路径,但是在本文调查研究过程中发现,红河州辖内地方法人金融机构对信贷客户的信用等级评定工作重视程度不够,过度强调信贷客户抵押品和质押品的有效提供,而对信贷客户自身现金流量和盈利能力缺乏有效了解和掌握,信用等级评定和运用仍处于起步阶段。地方法人金融机构亟待加强自身信贷客户的信用等级评估工作,并根据信用等级评定结果充分了解自身金融资产所面临的风险敞口,从而有效调整信贷资产结构,使信贷资产风险水平与资本缓冲能力、风险偏好程度有机衔接。

2.协调政府投融资平台贷款与地方财政支出情况有效对接。从本文分析中可以看出,红河州地方政府投融资平台贷款具有较强的季节效应,与政府财政支出同步性较强,同时该类贷款整体金融风险水平较低,不良贷款余额较小。针对上述特点,各银行业金融机构给与地方政府投融资平台融资供给时,应将信贷支持与政府财政支出情况进行有效对接,政府财政资金的有效参与能够降低整体项目经营风险,保证金融资产整体风险处于可控水平。

3.强化企业类贷款余额变动情况的监测和预警,有针性对开展预防管理。从本文分析中可以看出,企业类贷款余额变动情况具有前瞻性和先行性的特点,各银行业金融机构和监管部门应该强化对企业类贷款余额变动情况的监测和预警,如果在短期内企业类贷款余额出现大幅度增长的情况,说明后续全辖金融风险存在快速上升的趋势,应引起各方重点关注。同时,各银行业金融机构存在利用企业类贷款短期内稀释不良贷款从而降低不良贷款率的可能性,应重点关注该类问题,避免由于为满足短期经营和监管指标而损害金融机构长期稳健经营目标的情况发生。

4.注重个人不良贷款余额变动趋势监测,避免金融风险过度传染。从本文分析中可以看出,个人不良贷款余额的变动将会引起企业类不良贷款余额的变动,金融风险存在由个人授信主体向企业类授信主体传染的趋势。因此,个人不良贷款余额如果短期内出现大幅度上升,那么存在整体金融风险在各授信主体之间快速传染的风险,个人不良贷款应该成为各银行业金融机构和监管部门出于维护金融稳定考虑而重点关注的不良贷款类别,以保证个人不良贷款余额整体平稳,避免出现大幅度波动的情况,从而保证辖区内金融系统整体稳健运行。