我国上市银行的系统性风险及溢出效应

2018-08-10周晓琳

周晓琳

(河北大学经济学院,河北 保定 071000)

一、引言

当今世界是一个自由开放的世界,金融全球化和自由化受到世界上很多学者的推崇。但是,随着金融深化程度的加深和各国金融管制的逐步放松,使金融风险更易爆发以及更容易在各个国家间传染,一国遭受金融冲击不仅仅只影响该国自己,而是影响着全球经济。这引发了全球范围内对系统性风险的关注与研究。银行体系的系统性风险导致金融危机的不断蔓延和扩散。金融机构系统性风险的核心就是迅速蔓延和扩散。

二、文献综述

近年来发生的银行系统危机都伴随着系统性风险的发生和蔓延。Lehar(2003)在VaR方法的基础上首次提出了CoViaR方法,基于此研究,学术界提出用CoVaR理论来研究金融危机发生期间金融机构之间的系统性风险。Adrian等(2010)在以上模型的基础上,提出了CoVaR模型。国内所采用的模型主要借鉴国外的研究成果。高国华等(2011)基于CoVaR方法对我国14家上市商业银行的风险溢出效应进行了测量,并分析了银行的各项财务指标对银行风险溢出效应的贡献度。

三、实证研究

(一)数据选取与处理

本文选取在上交所上市的12家商业银行作为研究对象,已剔除2010年以后上市的9家银行,时间为2008年1月2日至2017年6月16日,使用周股价收益率分析,数据来源于国泰安数据库。

(二)收益率计算及描述性统计

具体计算方法如下:指数以2007日12年月29日的收盘价为基准指数点1000,对结果做对数一阶差分,得到收益率Ri。为减少误差,运算结果乘以100。描述性统计结果表明各银行股收益率拒绝服从正态分布的假设,且总体上均呈现尖峰厚尾特征,不适用最小二乘法分析,故使用分位数回归模型。

(三)实证结果分析

对经过处理的银行股总体收益率和个股的收益率进行分位数回归分析(q=0.05),得到估计参数,再根据公式,计算出相应风险指标。

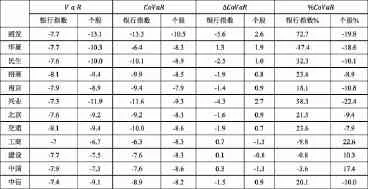

表1 银行业与个股双向风险溢出效应

对上述结果进行分析:

对于国有商业银行:第一,中、工、建三家对银行业的风险溢出远大于银行业对三家银行的溢出效应,%CoVaR的数值也可证明。第二,当银行陷入极端风险时,交行对银行业的风险溢出效应最大。

相比国有银行,不同的股份制商业银行具有不同的抵御风险的能力,对银行业整体的风险贡献也各不相同,这与它在我国银行体系中所处的地位相符。

对于规模较小的城商行,与银行业整体的双向风险溢出效应差别很大。表明城商行具有一定抵御风险的能力,但差别较大。

四、政策建议

目前全球的联系越来越紧密,各个国家相对独立的金融政策和监管难以应对风险发生。我国应该积极参与到国际协作,这对我国的银行业的健康发展有着重要的意义:不仅可以及时掌握国际金融市场上的最新动态,了解国际金融监管的规则便于调整自身的经营和监管,积极应对系统性风险的挑战;另一方面还可以促进我国金融监管逐步完善和国际化,使我国的银行业相关法律法规更适应国际变化,有利于促进我国银行业等金融业的稳健发展。