创新驱动林产工业绿色发展

2018-08-08刘军利蒋剑春

刘军利, 蒋剑春

(1.中国林业科学研究院 林产化学工业研究所;生物质化学利用国家工程实验室;国家林业局 林产化学工程重点开放性实验室;江苏省 生物质能源与材料重点实验室, 江苏 南京 210042; 2.南京林业大学 林业资源高效加工利用协同创新中心, 江苏 南京 210037)

林业产业是规模最大的绿色经济体,对推进林业现代化建设具有不可替代的作用。林产工业是林业产业的主体。党的十八大以来,我国林业产业进入了历史上发展最快的时期,林业产业总产值年平均增速达12.1%,保持全球林产品生产、贸易第一大国地位。2017年全国林业产业总值首次突破7万亿元,林产品进出口贸易额达1 500亿美元;预计到2020年林业产业总值将达到8.7万亿元[1]。但我国林业产业仍处于“总体跟进、局部并行、少数领先”的发展阶段,与发达国家相比仍存在大而不强、附加值低、竞争力弱、集约化程度低、资源供给严重不足等诸多问题,迫切需要通过科技创新驱动林业产业可持续发展。十九大报告为未来中国推进生态文明建设和绿色发展指明了路线。建设人与自然和谐共生的现代化、满足人民日益增长的绿色林产品需求成为林业产业新使命。发展林业产业既是实现绿色发展的潜力所在,又是实现协调发展、共享发展的优势所在,还是推进创新发展、开放发展的重要领域,加快林业产业发展对于贯彻落实五大发展新理念,促进乡村振兴,实现“绿水青山就是金山银山”的战略构想意义重大。笔者在分析国内外林产工业现状、存在问题与发展趋势的基础上,提出了创新驱动林产工业绿色发展建议,对林产工业快速发展具有指导意义。

1 国际林产工业发展现状

1.1 原木

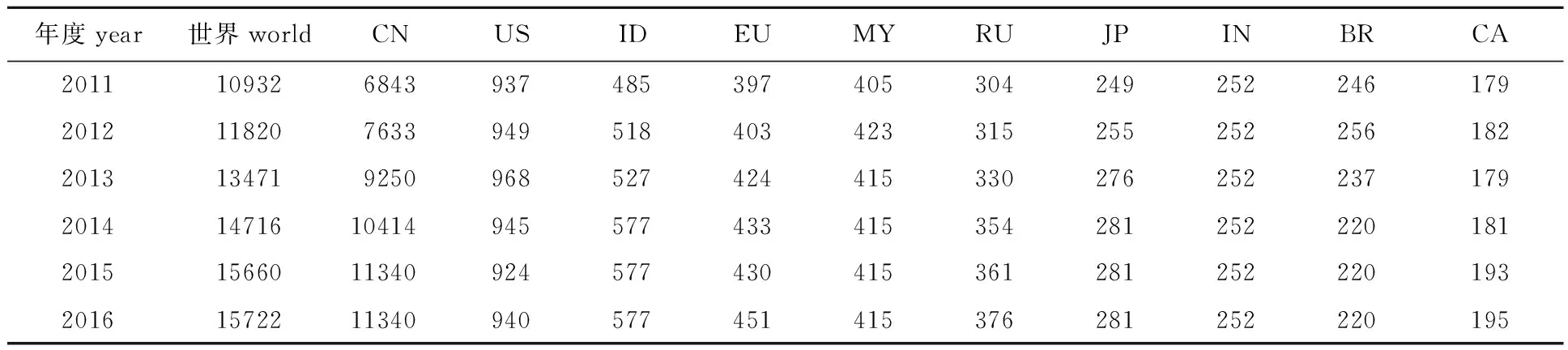

2011年以来,世界原木总产量稳步增长,2016年达到了37.33亿立方米;针叶材与非针叶材同步增长,针叶材与非针叶材比例稳定在1∶2左右(见表1)。

表1 世界原木产量[2]

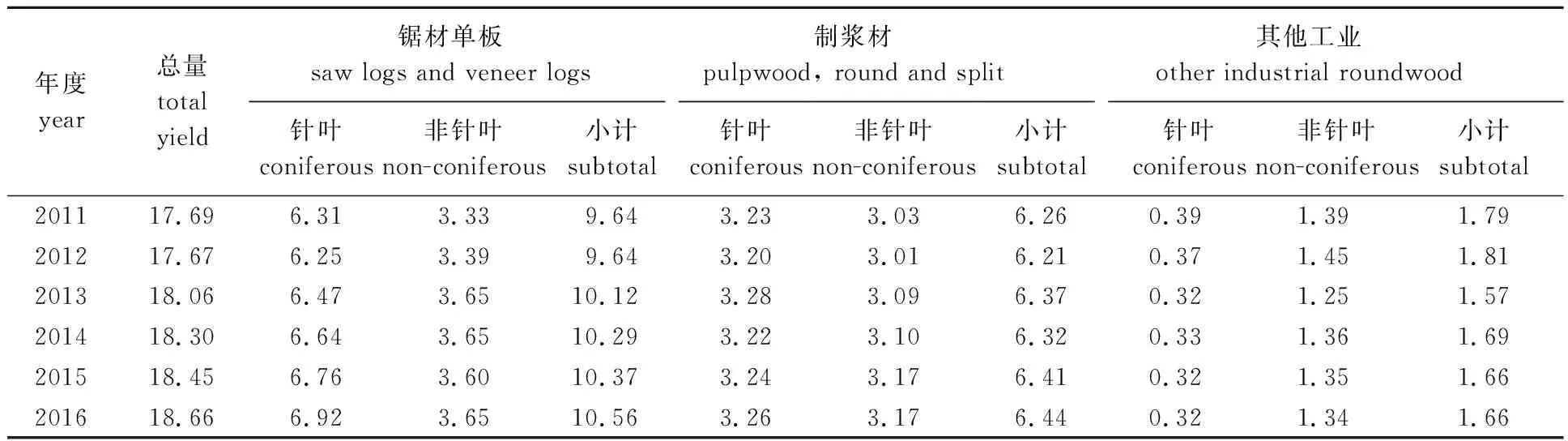

工业原木(表2)与木质燃料原木(图1)产量基本持平。由表2可知,2016年工业原木总产量达18.66亿立方米,多年稳步增长,针叶材比例达到56.3%;单板原木以针叶材为主,占65.5%;制浆材原木两种材种基本持平;其他工业原木以非针叶材为主,占80.7%。工业原木中,单板原木、制浆材原木以及其他工业原木产量比例分别56.6%、 34.5%和8.9%。单板原木和制浆材原木均有所增长。

表2 世界工业原木产量

由图1可见,木质燃料原木2016年产量达到18.67亿立方米,总体保持稳定,略有增长;以非针叶为主,达到16.60亿立方米,占木质燃料原木总产量的88.9%。

1.2 锯材

图2给出了2011~2016年世界锯材产量。2016年,世界锯材产量达到4.65亿立方米,比2011年增长了16.6%;针叶材比例较大,达到了70%以上。

图1世界木质燃料原木组成图2世界锯材产量

Fig.1CompositionofwoodfuelintheworldFig.2Sawntimberproductionintheworld

1.3 木质颗粒

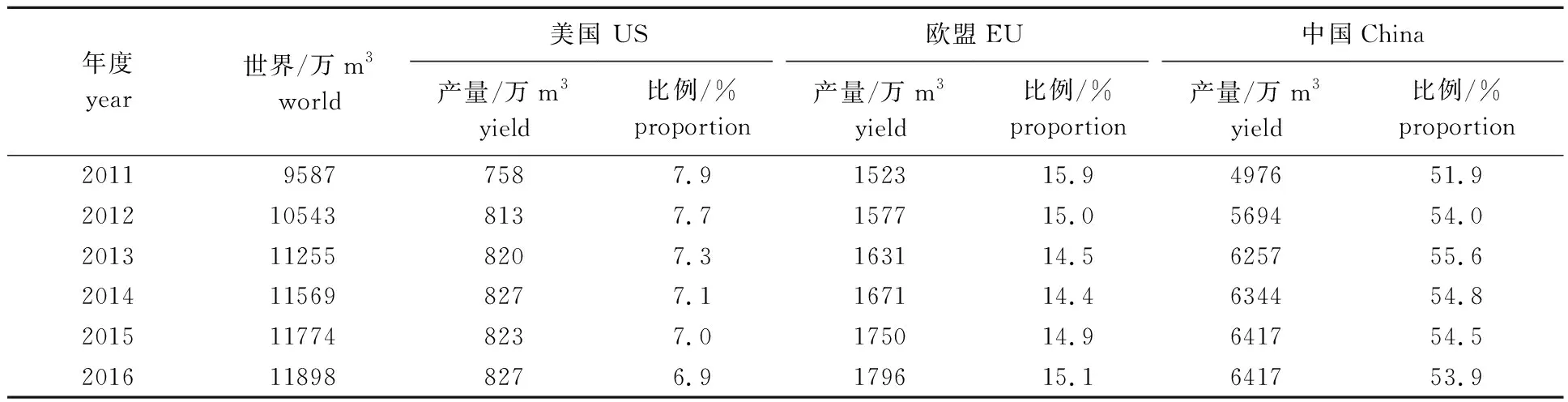

2016年,世界木质颗粒产量(表3)达到2 860万吨,比2012年增长了58.4%,增长幅度较快。欧盟地区是木质颗料的主要生产和消费地区,产量达到世界总产量的50%以上,但近年来生产量降低,进口量增加。

表3 世界木质颗粒产量1)

1)EU:欧盟European Union; US:美国United States of America; CA:加拿大Canada; DE:德国Germany; SE:瑞典Sweden; LV:拉脱维亚Latvia; VN:越南Vietnam; EE:爱沙尼亚Eatonia; CN:中国China,下表同the same as in following tables

1.4 木炭

2016年,世界木炭产量(表4)达到5 107万吨,比2011年略有增长,年增长幅度不足2%。巴西产量居第一位,产区主要集中在非洲等发展中国家,中国木炭产量稳定在170万吨左右。

1)BR:巴西Brazil; NG:尼日利亚Nigeria; ET:埃塞俄比亚Ethiopia; IN:印度India; CG:刚果Congo; GH:加纳Ghana; TZ:坦桑尼亚Tanzania,下表同the same as in following tables

1.5 木材剩余物

2016年,世界木材剩余物量(表5)达到23 016万立方米,比2011年增长27.2%。中国木材剩余物量居第一位,达到9 300万立方米;占全世界总量的40.4%,利用好剩余物对发展中国林产工业极其重要。其次是欧盟地区,木材剩余物量达6 207万立方米。

表5 世界木材剩余物量

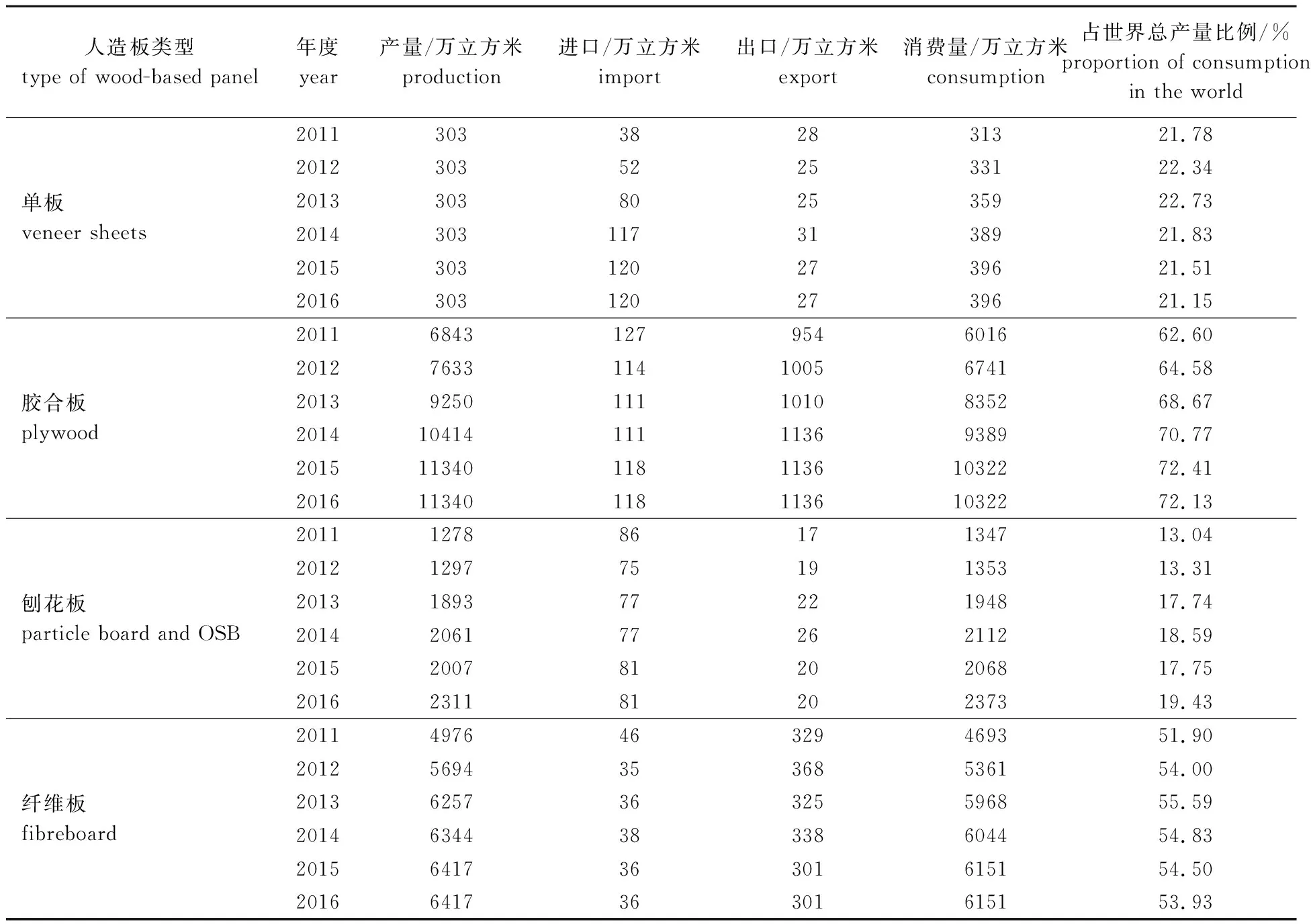

1.6 人造板

2016年人造板产量达到了40 951万立方米,较2011年增长29.1%;纤维板、刨花板、胶合板和单板分别占29%、 29%、 38%和4%。

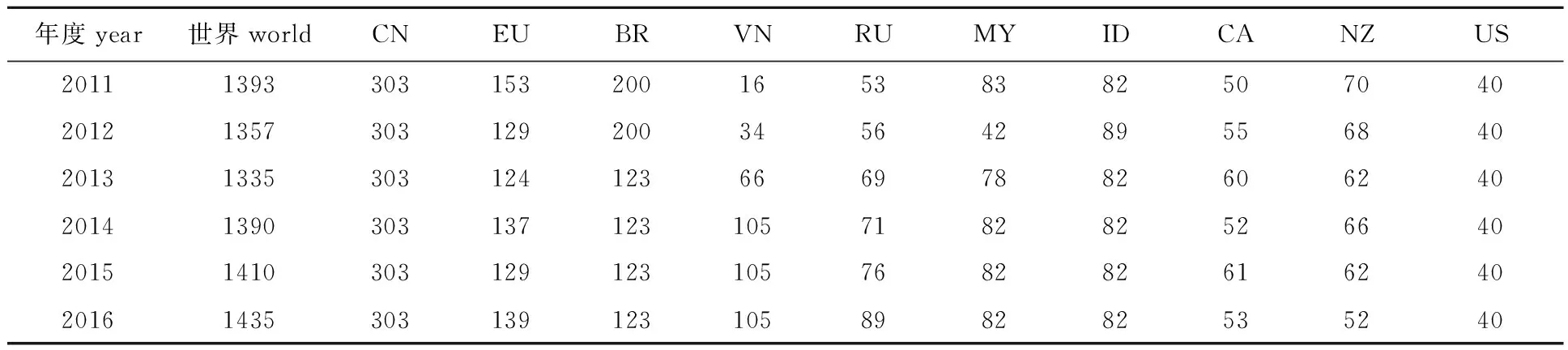

1.6.1单板 2016年世界单板产量达1 435万立方米,稳中有升,中国单板产量(303万立方米)居世界第一位,保持稳定;越南增长幅度最大,较2011年增长了556.3%(见表6)。

1.6.2胶合板 2016年世界胶合板产量(表7)达15 722万立方米,较2011年增长43.8%。中国胶合板产量居世界第一位,较2011年增长65.7%;生产地区主要集中在表7中列举的几个国家,占胶合板总产量的90%以上。

表6 世界单板板产量1)

1) RU: 俄罗斯Russia; MY: 马来西亚Malaysia; ID:印度尼西亚Indonesia; NZ:新西兰New Zealand,下表同the same as in following tables

表7 世界胶合板产量及产地1)

1)JP:日本Japan,下表同the same as in following tables

1.6.3刨花板 2016年世界刨花板产量达11 897万立方米,较2011年增长21.4%。中国刨花板产量居世界第一位,较2011年翻了接近一番;主要生产地区均呈现增长态势;欧盟地区占33.0%(见表8)。

表8 世界刨花板产量1)

1)TR:土耳其Turkey,下表同the same as in following tables

1.6.4纤维板 2016年世界纤维板产量(表9)达11 898万立方米,较2011年稳中有升。中密度板占主体,达82%,较2011年增长28.4%;硬质纤维板与其他纤维板保持稳定,略有增长。由表9可知,中国纤维板总产量居世界第一位,占世界总产量的50%以上。其次是欧盟和美国,这3个国家和地区的纤维板产量占总产量的75%以上。

表9 世界纤维板产量

1.7 木材制浆

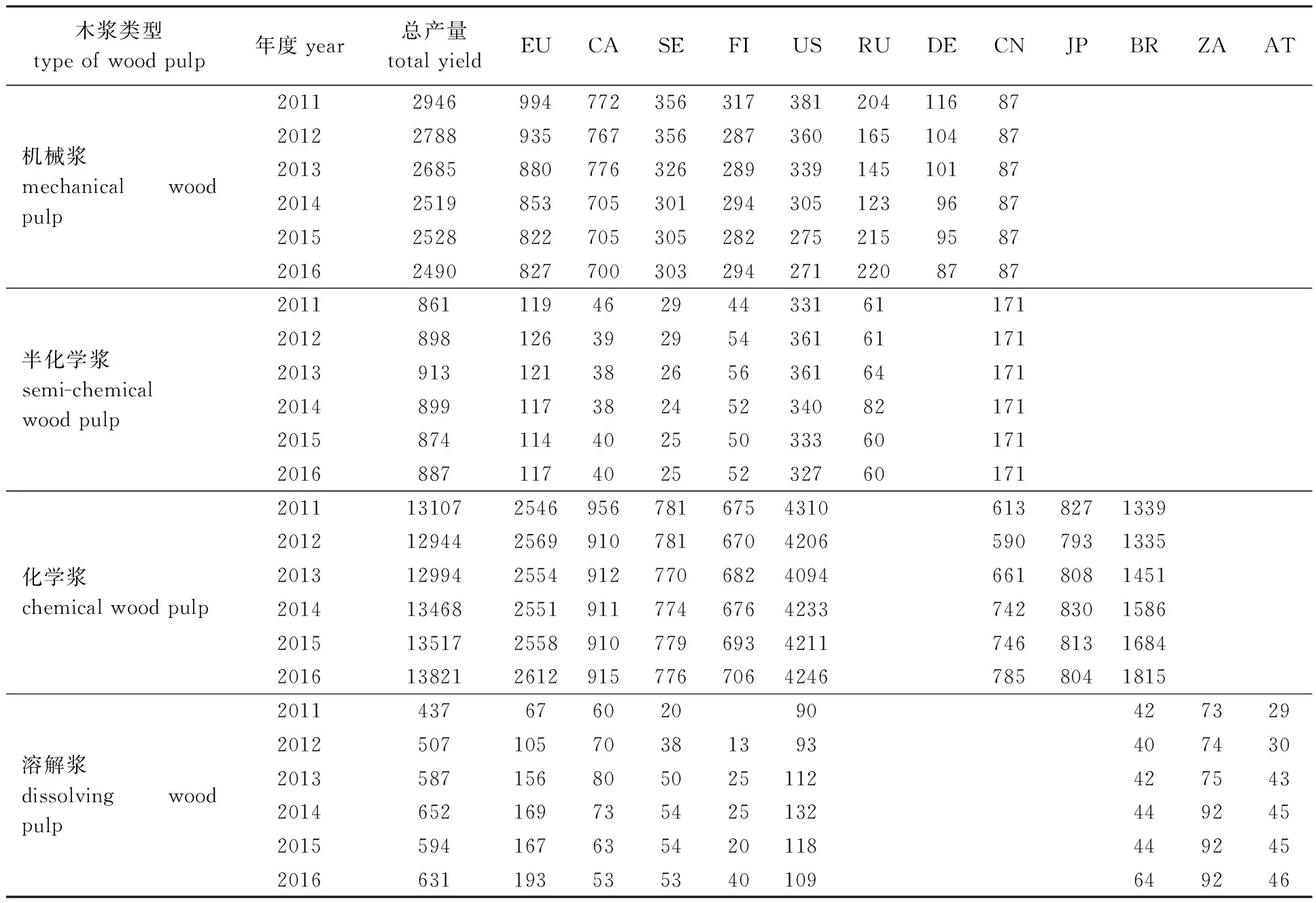

2016年,世界木浆总产量(表10)达到了17 829万吨,保持稳定,较2011年仅增长2.8%;化学浆、机械浆、半化学浆、溶解浆分别占77.5%、 14.0%、 5.0%和3.5%;可见化学法仍然是制浆主导技术。

表10 木浆产量1)

1)FI:芬兰Finland; ZA:南非South Africa; AT:奥地利Austria,下表同the same as in following tables

1.7.1机械浆 2016年世界机械浆产量2 490万吨,总产量持续下降。加拿大产量居世界第一位;表10中主产区产量占总产量的75%以上。

1.7.2半化学浆 2016年世界半化学浆产量887万吨,总产量保持稳定。美国产量居世界第一位;主产区主要分布在美国、中国等6个国家,占总产量的76%以上。

1.7.3化学浆 2016年世界化学浆产量13 821万吨,总产量保持稳定。美国产量居世界第一位;主产区主要分布在美国、巴西、加拿大、日本、中国等7个国家,占总产量的70%以上。巴西、中国增长幅度较大,较2011年分别增长了35.5%和28.1%。

1.7.4溶解浆 2016年世界溶解浆产量631万吨,总产量保持增长态势。美国产量居世界第一位;主产区主要分布在美国、南非、巴西、瑞典、加拿大、奥地利和芬兰等7个国家,占总产量的70%以上。欧盟地区增长幅度较大,较2011增长188.1%。

2 国内林产工业发展现状

2.1 原木

中国原木总产量保持在3.4亿立方米,总消费量保持在3.9亿立方米[2-3]。

2.1.1工业原木 由表11可见,2016年中国工业原木总产量达1.67亿立方米,净进口4 911万立方米,总消费量达2.16亿立方米,占世界总产量的11.59%,进口依存度超过20%[2-3]。

表11 中国工业原木产量和消费量

图3 中国木质燃料原木产量Fig. 3 Production of fuelwood in China

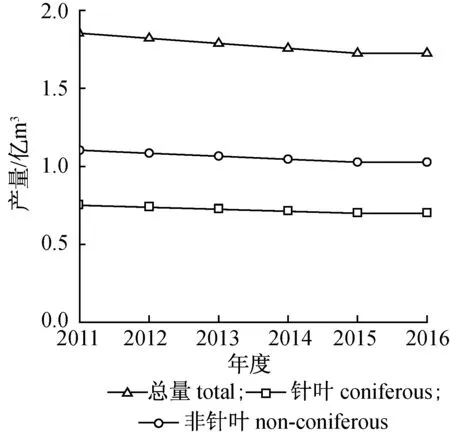

2.1.2木质燃料原木 2011~2016年中国木质燃料原木产量如图3所示。由图3可知,从2011年至2016年用作木质燃料的针叶原木和非针叶原木量均呈略微下降的趋势,分别从7 507万立方米和11 037万立方米下降至6 983万立方米和10 265万立方米,下降幅度较小。木质燃料原木总产量也呈下降趋势,2011年总产量为1.85亿立方米,2016年总产量1.72亿立方米,且以自产为主[2-3]。

2.2 锯材

2016年,中国锯材产量(表12)达到7 434万立方米,比2011年增长了66.5%;总消费量10 829万立方米,纯进口3 423万立方米,占世界贸易量的23.94%;进口依存度超过31%[2-3]。

表12 中国锯材产量和消费量

2.3 人造板

2016年中国人造板总产量20 371万立方米(表13),占世界总产量接近50%,消费量与产量同步增长,较2011年分别增长55.6%和52.0%;进出口量增幅不大。增长量以国内市场拉动为主。产品结构中胶合板占56%,其次是纤维板占32%(表14)。单板、胶合板、刨花板和纤维板产量均居世界第一位[2-3]。

表13 中国人造板总产量

2.3.1单板 2016年中国单板产量303万立方米,保持稳定,占世界总产量的21.15%;消费量稳步增长,较2011年增长26.5%;增长量主要依靠进口解决[2-3]。

表14 中国人造板产量

2.3.2胶合板 2016年中国胶合板产量11 340万立方米,较2011年增长65.7%,占世界总产量超过70%,消费量与产量同步增长;进口量保持稳定;出口量增加,占生产量的10%左右。出口量是进口量的10倍左右,净出口1 018万立方米。

2.3.3刨花板 2016年中国刨花板产量2 311万立方米,增长幅度较大,较2011年增长超过80.8%,占世界总产量接近20%,消费量与产量同步增长;进出口量保持稳定。进口量是出口量的4倍左右,以国内市场为主。

2.3.4纤维板 2016年中国纤维板产量6 417万立方米,消费量与产量同步增长,较2011年分别增长31.1%和29.0%,占世界总产量的50%以上;进出口量均略有下降。增长量以国内市场带动为主。纤维板产品结构以中密度板为主,占90%。

2.4 木材制浆

2016年中国木浆总产量1 064万吨(表15)[2-3],消费量3 112万吨,稳定增长,消费量占世界总产量的17.5%;进口量是自产量的2倍左右。进口依存度达到66.08%。木浆生产结构中化学浆、半化学浆、机械浆、溶解浆分别占74%、 16%、 8%和2%;消费结构中化学浆、半化学浆、机械浆、溶解浆分别为78%、 11%、 3%和8%;化学浆、溶解浆比例提高。

2.4.1机械浆 2016年中国机械浆产量87万吨,产量保持稳定 ,仅占世界总产量的3.5%;进出口贸易量较少;消费以自产为主。

2.4.2半化学浆 2016年中国半化学浆产量171万吨,消费量347万吨,产量保持稳定,消费量稳步增长,主要依靠进口解决,消费量占世界总产量的39.1%;消费量居世界第一位,产量居第二位。进口依存度达50%。

表 15 中国木浆总产量

2.4.3化学浆 2016年中国化学浆产量785万吨,消费量2 416万吨,产量和消费量稳步增长;进口量是产量的2倍左右,进口依存度达67.86%;消费量占居世界第一位,产量居第五位。

2.4.4溶解浆 2016年中国溶解浆产量仅22万吨,消费量261万吨,消费量稳步增长,较2011年增长86.9%,主要依靠进口解决,进口依存度超过90%;消费量占世界总产量的41.4%,消费量居世界第一位。

2.5 林化产品

2016年,中国松脂总产量达到130万吨;生漆产量2.2万吨;橡胶产量81.6万吨;油桐籽40万吨;乌桕籽3.2万吨;活性炭产量超过50万吨,出口量超过50%;松香类产品174万吨;松节油类产品26万吨;樟脑1.34万吨;栲胶7 584吨;紫胶3 344吨;冰片2 002吨。林化产品的产区分布在福建、两湖、两广、云贵等资源集中区[3-5]。

3 林产工业发展趋势及存在问题

3.1 发展趋势

纵观国内外的发展现状,林产工业未来发展呈现以下几方面态势:1)以木材消耗为主体的木材加工产业向木质基新材料方向发展,材料功能化、产品绿色化、加工低碳化成为主旋律;2)传统制浆研究向生物质炼制方向发展,资源全质高效利用成为重点;3)以绿色化学转化利用为特征的高效高附加值精深加工、定向转化、功能化、环境友好化的生物质战略型新兴产业,将成为林产化工产业发展的新生动力;4)前沿技术如3D打印、木竹材仿生、智能化控制、生物制造等对解决木竹材资源不足、拓展应用领域提供了原创力;5)现代先进制造技术与传统产业技术广泛融合,正构建起新型的林产工业技术创新链,推动林业产业的转型升级;6)林产品贸易向森林认证和产品绿色认证转变,绿色认证由民间上升为政府行为。美国农业部(USDA)生物优先计划推出的生物基产品标签计划;国家质检总局、国家标准委发布的《绿色产品评价》国家标准公告,人造板与木质地板名列第一批绿色产品评价体系。

3.2 发展存在的主要问题

首先,资源短缺是制约林产工业发展的最大障碍。原木、锯材、木浆等主要林产品消费缺口较大,依靠进口,木材供需的结构性矛盾十分突出。林产工业产品日益增长的需求与林业资源短缺的矛盾不断加剧;其次,林产工业面临着由利用天然林为主向利用人工林为主转变、由单一扩大生产规模向扩大规模与节能降耗并举转变;再次,林产工业存在劳动密集型、产品低端型企业所占比重大,最终产品附加值仅为发达国家的1/3左右,林业产业在全球产业分工中仍处于中低端位置等问题。

总之,林产工业迫切需要由过度消耗森林资源的粗放经营向精深加工的集约经营转变,由劳动密集型向资本和技术密集型转变,由产业分散化向产业集群化转变。创新是推进林产工业转变的源动力。

4 创新发展建议

21世纪是绿色发展的时代。林产工业要面向国家林业现代化发展的战略需求, 按照“节能降耗、前沿引领、创新驱动、绿色发展”的发展思路,围绕传统产业转型升级、新兴产业培育,针对制约林产工业绿色发展的瓶颈环节,创新林产工业发展的核心技术,构建林产工业发展新模式,满足人们对绿色林产品供给的需求,助力乡村振兴与精准扶贫。具体建议如下:

1)加强绿色林产品供给,满足人们对生态产品的强烈需求。一是产品本身的绿色化;二是生产过程清洁化。重点研发清洁生产工艺和甲醛等污染物减控技术,建立绿色产品认证体系。2)加强智能化先进制造技术应用,缓解日益增长的劳动力紧张局面,提高劳动效率,降低生产成本。以“中国制造2025”新一轮装备制造革命为契机,强化林业装备产业链上下游协同研发,大力开展林业共性装备技术创新、重大装备研发以及应用示范。3)加强低质材高效综合利用技术研发,缓解我国林业产业面临的原料资源短缺的问题。重点研发利用低质材生产新型优质产品、人造板节材降耗制造、人工林木材改良等技术。4)创新拓展以非木质资源为主体的利用领域,推进以木材消耗为主体的林产工业的转型升级。重点研发生物质能源、林源医药、林源饲料、林业特色资源利用等新兴产业技术。5)加强基础研究,提高林产工业原创性研究能力,为产业发展提供动力。重点开展木竹材仿生与智能性响应机制、木竹复合材料功能化机理与应用基础、木质纤维资源高效利用理论、林源非木质资源的化学与利用基础等重大理论研究。6)加强多学科交叉融合,开展协同创新研究。重点加强物联网技术、新材料技术、新能源技术、生物制造技术等前沿技术在林产工业中的应用。