浅析货币政策对住宅商品房价格的影响

2018-08-08王瑞方贾仁甫扬州大学建筑科学与工程学院江苏扬州225127

文/王瑞方、贾仁甫 扬州大学 建筑科学与工程学院 江苏扬州 225127

1、引言

自2014年“930”政策,房产价格在短暂的回调之后,继续保持高涨之势,致使房地产泡沫持续积累。而中国目前正处于经济下行周期,如何在守住增长目标的底线和抑制资产泡沫之间取得平衡成为政府工作的重中之重。自2016年9月30日至10月9日,以北京,天津,苏州为代表的22个热点城市集中出台楼市调控政策,从限贷、限购、土地供应、市场监管等方面实施全面调控。部分业内学者认为,该轮调控政策精准性强,波及范围广,出台密集,并在原有政策上不断的升级加码,必将引导中国热点城市正式走向调控紧缩期。截至2017年7月,据国家统计局测算,一线城市新建商品住宅和二手住宅价格同比涨幅均连续10个月回落,7月份比6月份分别回落1.7和2.0个百分点。二线城市新建住宅商品房价格同比涨幅连续8个月回落,7月份比6月份回落0.8个百分点;二手住宅价格同比涨幅连续6个月回落,7月份比6月份回落0.5个百分点。由数据显示可观,在如此密集的调控政策出台后,一二线城市房地产市场走价明显趋稳,三线城市较为稳定。但这真的预示中国房市的未来降温,还是以往政策的市场反应的重现,还有待观察,对影响房产调控有效性的因素还需深入研究,本文将着重分析货币政策对房价的影响。

关于货币政策对房产市场调控的有效性,已有很多学者进行了理论分析和实证研究。李世美,曾昭志[1]通过省级面板数据分析,认为货币供给是影响中国房地产价格的主要原因,而利率对房价有正向作用。任木荣,苏志强[2]认为受供求关系影响,利率政策、信贷政策以及选择性货币政策工具对房价产生不确定影响。董藩,厉召龙[3]通过主成分分析法,认为利率会对房价产生负影响,但单一的利率政策无法对房价调控发生效力。顾海峰,张元姣[4]认为利率虽然是房价的格兰杰原因,但其对房价影响并不显著;而存准率对房价调控影响显著。郭娜,李政[5]认为在我国房地产市场以数量机制为主导的货币政策调控体系比以价格机制为主的价格调控更为有效。

但大部分学者在建立模型时,忽略了变量之间并不是单一的因果关系。其次,在分析数量型货币工具对房价调控有效性时,并没有考虑基础货币与派生货币对房价造成的不同程度的影响。本文从利率、基础货币、派生货币三个方面分析其对住宅商品房价格(以下简称房价)调控的有效性,并通过建立联立方程模型,探究各因素之间的因果关系。

2、货币政策有效性

房地产市场中货币政策的有效性通常指向两方面问题:一是理论有效性问题,即货币政策能否在极大程度上对房地产经济产生积极影响;二是实施有效性,即央行能否有能力利用货币政策引导房地产经济稳定运行,尤其是抑制房产价格上涨。货币政策通常从价格型的利率工具和货币供给量两方面,对房地产市场加以引导并规范。而央行基于基础货币与派生货币可控性两方面对货币供给量实施有效控制。

2.1 利率调控的有效性分析

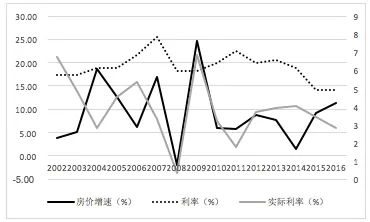

利率对房地产的影响,主要通过影响房地产市场的资产价格,从而调节供求关系,以实现抑制投资性需求,促进改善型需求,保护刚性需求的目标。从需求看,利率的提高,使购房者的购房成本增大,并使投资性购房者的预期收益值降低,从而抑制购房需求,进一步促进房价的降低。从供给方面考虑,利率的提高,使房产企业的还款压力增大,投资成本提高,进而增加资金成本压力,并限制房产企业的利润空间。于此,房产企业降低房产价格,以期迅速回收资金,从而缓解资金成本压力。但是若市场为卖方市场,若提高利率,房产企业为保证自身利润,转而将增加成本转嫁给消费者,只会出现“越调越高”的局面。这也反映了中国市场的利率缺乏弹性,房产价格对其敏感性不高。且目前中国的利率受管制比较严格,市场化水平较低,在房产价格上涨幅度大于利率水平的情况下,即使上调利率,仍有客观的利润空间,以至于利率调整对房产价格的影响并不显著。图1为2002-2016年中国住宅商品房价格和利率水平,贷款利率取5年以上的商业银行贷款利率。

图1 2002-2016中国商品房价格上涨率与同期年末5年期及以上商业贷款利率

根据表1数据,2002年至2016年,住宅商品房销售价格年平均增长率为8.49%,远超过同期年末中长期商业贷款的利率水平。而当扣除通货膨胀影响,商业贷款利率年均水平仅有3.84%,即使不考虑更低水平的住房公积金贷款利率,住宅的投资年均收益率也远超过实际利率。故若住宅商品房销售价格的年均增长率足够高,即可保证投资者的利润预期,即使上调利率水平,也并不能真正的抑制购房需求。

故提出假设1:利率政策对房地产的影响并不明显。

2.2 货币供给量调控房地产的有效性

货币供给量一般指金融机构的存款和流通中的现金两部分,是为国家的经济运行服务的货币存量。在房地产调控中,货币供应量主要从控制基础货币投放和抑制派生货币产生两方面抑制房地产价格快速上涨。若央行增大基础货币投放,即货币超发,则会造成货币流动性和货币乘数增大,银行放贷意愿增强,进一步影响商业银行的信贷政策,从而影响货币供应量。为进一步扩大货币流动性,央行会在短时间内下调利率,从而增大货币乘数,进而在住宅市场中增加购房需求。

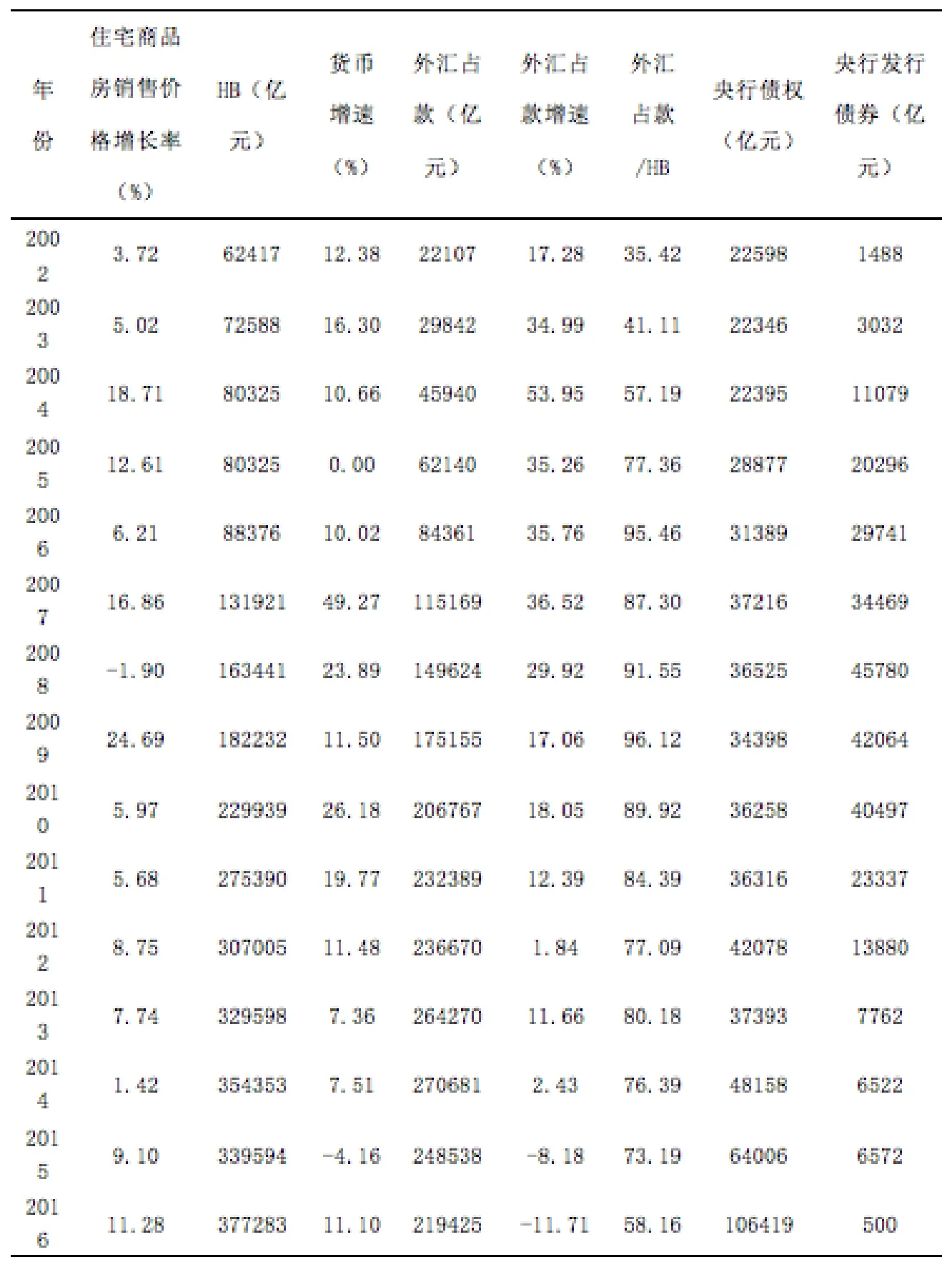

表1 中国基础货币与及影响因素数据

2.2.1 控制基础货币投放

基础货币一般指流通中的现金和储备货币两部分。央行增加基础货币投放的业务主要有外汇与黄金占款,及对各种机构与政府的债权;减少基础货币投放的方式主要是发行央行票据的负债业务。

数据说明:基础货币(HB)=货币当局储备货币(R)+流通中的现金( )

数据来源:根据国家统计局金融机构人民币信贷收支统计表,货币供应量统计表,货币当局资产负债表整理而得。

根据表二,外汇占款已经成为基础货币投放的主要途径。在2008至2010年金融危机期间,外汇占款基本超过基础货币的投放量,通货膨胀严重。在此期间,政府的债权相对稳定,而为抑制通货膨胀,政府发行了大量的债券以对冲债权及超发的货币量,但仍远远小于外汇占款,以至于调控作用不明显,房价上涨依然较快。而在2011年之后,政府发行票据的力度逐年减小,外汇占款比例虽有逐年减小的趋势,但增速依然客观,且央行的债权平均增多,以至于基础货币的投放量依然以较快的速度增长,房价上涨的趋势依然不能稳定。2014年,由于全国房地产市场低迷,在其他影响因素保持增长速度无太大变化幅度情况下,房价依然没有出现负增长率。

故提出假设2:外汇占款与基础货币投放成正向关系;

假设3:基础货币投放与房价波动成正向关系。

2.2.2 控制派生货币

在现代信用制度下,银行向客户贷款是通过增加客户在银行存款账户的余额进行,客户则是通过签发支票来完成他的支付行为。因此,银行在增加贷款或投资的同时,也增加了存款额,即创造出了派生存款。而与派生存款最具直接关系的是存款准备金率。央行通过调整存款准备金率来调整商业银行的信贷业务。存款准备金率越高,商业银行的提取的存款准备金就越多,可用资金越少,从而影响贷款数额,派生货币减少;反之,存款准备金率越低,派生货币越多。从理论分析角度,存款准备金率越高,货币流通性越低,货币乘数越小,进而使流向房地产市场的货币量减小,从而降低房地产价格;反之,则会抬高房产价格。

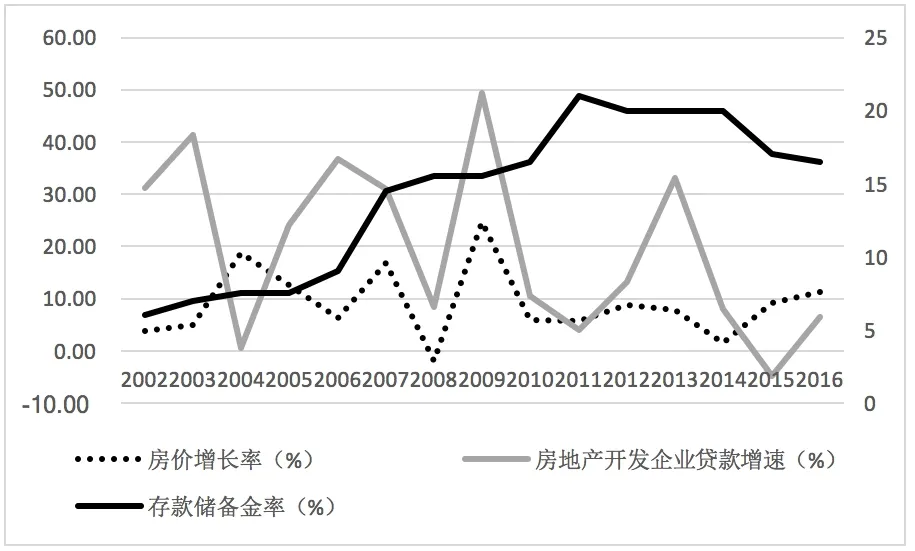

如图2,2002年至2016年间,存款储备金率与房价增速、房地产开发企业国内贷款增速大致保持相反的趋势,即提高存款储备金率,房价与房地产开发企业贷款增速皆减缓。2009年,因实行量化宽松货币政策,银行放贷规模增大,房产开发的贷款规模也相应增大,大量货币流入房产市场,故造成该年房价骤增24.69%,房地产开发企业贷款增加49.42%。2011年,央行重新收紧信贷规模,存款准备金率上调至历史最高21%,房地产开发企业贷款规模增速明显减小,但仍保持增长。

故提出假设4:存款准备金率通过影响房地产开发企业贷款进而影响房价。

图2 2002-2016中国住宅商品房价格与存款准备金率

3、实证分析

3.1 模型构建与数据选取

本文选取2002年至2016年全国数据,探讨利率(r)、基础货币(HB)、派生货币对房价的影响,因各变量之间不是单向影响,故本文建立联立方程模型,以探究各变量之间的因果关系。联立方程模型是由两个或两个以上的相互联系的单一方程组成的方程组。在联立方程模型中,每个方程都描述了变量间的一个因果关系。

为避免基础货币与派生货币产生共线性,本文用房地产开发企业贷款(Loan)作为派生货币代理变量,可列出关系式(1)。

因基础货币(HB)主要通过外汇占款( )实现,同时受到当期房价(FE)与存款储备金(HP)影响,故列关系式(2)。

为验证假设3,即存款准备金率是否通过影响房地产开发企业贷款进而影响房价,列出关系式(3)。

式(1)(2)(3)共同组成联立方程组模型,其中 HP、HB、Loan为内生变量、利率(r)、外汇占款(FE)、存款储备金率(FRR)为前定变量。

为消除数据的异方差,房价(HP)、基础货币(HB)、房地产开发企业国内贷款(Loan)、外汇占款(FE)皆取对数值,以保证数据接近正态分布。

数据来源:房价、房地产开发企业国内贷款来源于国家统计局2002-2016年数据;基础货币、利率、外汇占款、存款储备金率皆来源于中国人民银行2002-2016年统计数据。

3.2 模型识别

对联立方程规范的识别方法主要是模型识别的阶条件和秩条件。若模型中有M个方程,共有M个内生变量和K个前定变量;其中第i个方程包含Mi个内生变量和Ki个前定变量。当K-ki〉mi-1时,则第i个方程为过度识别;当K-ki=mi-1时,则第i个方程可能是恰好识别;当 K-ki〈mi-1 时,第i个方程不可识别。由模型识别的阶条件可判断:方程(1)与(2)皆可能为恰好识别,方程(3)为过度识别。故对联立方程组进行秩条件判断。通过秩判断,方程(1)与方程(2)皆为恰好识别,模型三为过度识别。

3.3 模型参数估计

因模型(3)为过度识别,恰好识别是过度识别的特殊情况,故对联立方程模型进行二阶段最小二乘估计,利用Eviews9.0估计参数,结果如表2:

表2 参数估计结果

由参数估计结果得联立方程组模型如下:

3.4 结果分析

在1%的置信水平下,方程(4)参数估计结果表明:①利率系数的估计值P值大于0.01,即参数不显著,说明利率对房价的影响并不显著,故验证了假设1,这也符合利率调控房地产市场效果不显著的客观情况。②C(4)的P值显著小于0.01,即房地产开发企业贷款对房价有显著影响。房地产企业国内贷款(Loan)每变动1%,房价将同向变动0.664836%,即缩减房地产企业国内贷款将显著抑制房价上涨,初步验证了假设4。③基础货币(HB)每增长1%,房价下降0.264‰,说明基础货币的投放对房价并没有正向的影响,即减少基础货币总体量投放并不能抑制房价上涨趋势,即假设3不成立,这与前面的理论分析相违背。

在1%的置信水平下,式(5)参数估计表明:①外汇占款(FE)对基础货币(HB)影响不显著,假设2不成立。②存款储备金率(LRR)对基础货币有显著的负向影响,存款储备金率每提高0.01,基础货币上升-63.5025%,存款储备金率直接影响流通中现金总量,存款储备金率越高,银行可贷款越少,流通中现金越少,故对基础货币影响显著;③房价对基础货币影响显著,房价上升,投资者利润越高、房价预期也越高,同时购房成本增加,致使流入房地产资金越多,最终导致基础货币增加。

在1%的置信水平下式,(6)参数估计表明:①存款储备金率t检验值显著,即存款储备金率对房地产开发企业贷款影响显著,存款储备金率每提高1个百分点,房地产开发企业贷款减少3.26%,房价将下降2.16%,存款储备金率通过影响房地产开发企业贷款,即派生货币,进而影响房价。②房价对房地产开发企业贷款有显著的正向影响,房价每上升1%,房地产开发企业贷款将提高4.550783%。房价越高,房价预期也越高,同时投资成本增加,继而导致房地产开发企业贷款增加。

结论:

本文通过理论分析提出假设,继而建立联立方程模型,通过实证结果验证假设,得出以下结论:①利率对房价的影响不显著,利率对房价的影响必须满足的一定的条件,而目前国家调控并不能满足这一条件,以至于利率政策对房价影响不显著;②基础货币的投放对房价影响不大,基础货币投放每增加1%,房价反而会下降0.264‰,因中国基础货币的投放不仅受到现行的外汇管理体制---浮动汇率制度的影响,也受到了央行独立性的制约,我国货币供给更具内生性,所以对房价调控作用不太明显。③存款储备金率通过对房地产开发企业贷款的影响,进一步房价,故可通过控制存款储备金率以调整派生货币供应量,进而调控房价。