互联网金融对中国工商银行经营绩效影响的实证分析

2018-08-06谢睿

谢睿

【摘要】本文从实证出发论证互联网金融的发展对中国工商银行经营绩效的影响,研究了互联网金融对中国工商银行业务造成的影响,并结合相关数据实证分析。采取三个步骤进行实证研究:首先是选取相关的指标,然后再构建互联网金融与中国工商银行现有经营绩效水平模型,最后进行相关检验和实证回归分析。

【关键词】互联网金融 工商银行 绩效 实证

作为位列世界五百强的企业之一的中国工商银行,成立于1984年。从现阶段形势来看,中国工商银行的业务已经实现了全球范围的覆盖,服务受众人数高达四亿,主要渠道为代理行、境内外分支机构等。2012年,互联网金融得到了迅猛发展,互联网金融在2013年、2014年两年的时间里,快速发展,现在已经深深植人到每一个人的生活中,成为人们谈论的焦点。最引人注目的是互联网金融对商业银行的影响。

一、指标的选取

(一)互联网金融发展的度量

作为一种新型的金融行业,互联网金融没有精确的标准来衡量,无论是企业、投资者还是监管部门,都不能对其进行发展做出判定。作为最先反映该行业发展情况的指标,北京大学互联网金融发展指数起到了决定性作用,每个季度发布一次,现在已经成为互联网进行分析决策的权威指标。该指数来源于中国人民银行、蚂蚁金服、众安保性、米么金服、趣分期、零壹财经和铜板街等具有代表性的互联网金融企业的海量数据,并结合北京大学和上海新金融研究院学术和专业的分析和研究,把互联网金融业务根据互联网金融业务的本质,分为互联网支付、互联网信贷、互联网投资理财、互联网货币基金、互联网征信和互联网保性六大版块。依据各业务发展程度的相关数据,整合得到反映互联网金融发展的总指数。2014年1月份作为基期,当期全国互联网金融发展指数设定为100,互联网金融发展速度与指数点位成正比。

鉴于数据的来源和易得性本文中互联网金融发展指标采用其发展指数的月度增长率(IF)。

(二)中国工商银行经营绩效的度量

反映银行经营绩效的指标很多,通常使用的主要有营业利润率、资产净利率、净资产收益率等。参考以往的研究文献,且考虑到数据来源的便捷性和准确性,本文采用具有代表性的总资产收益率(ROA)作为被解释变量。在银行资产总额一定的清况下,利用总资产收益率指标可以分析中国工商银行经营绩效的稳定性和持久性,确定中国工商银行所面临的风性,还可反映其综合经营管理水平的高低。

(三)其他变量

为了保证模型的精确,还需要考虑变量的影响因素,需要引入一些控制变量。影响银行经营绩效还有诸多影响因素:

①银行宏观经济因素的影响。中国工商银行受宏观经济全面冲击,主要有货币供给量、经济周期等。对中国工商银行的信贷风性冲击尤其突出,经济周期变动情况成为利息收入和贷款损失的重要因素。本文中宏观经济的波动情况通过GDP的增长率显示。统计年鉴只发布我国GDP嫉妒数据,但是本文分析中需要用到月度数据,本文利用月度工业增加值,结合季度GDP,得到月度GDP数据。工业增加值是GDP的一部分,工业增加值=工业总产出一中问投入。生产法GDP的核算方法:GDP=∑各部门增加值=第一产业增加值+工业增加值十建筑业增加值+第三产业增加值。并通过对比每季度工业增加值的季度占比,可了解到工业增加值占比相对稳定。在此基础上,本文假设工业增加值占比在一个季度中是相同的,所以根据月度工业增加值,就换算出月度GDP数据。

②银行微观因素的影響。微观因素主要是一些相关的财务和业务风性因素:

1)资本充足率。即银行资本与加权风性资产的比,银行能支持的风性资产规模程度和经营绩效随着资本充足率的增高而增高。因此本文选取中国工商银行每月的资本充足率(CAR)作为一个控制变量。

2)成本控制能力。成本收入与银行经营绩效成反比。本文选取成本收入比(CRR)来衡量中国工商银行的成本控制能力。

③资产规模与质量。资产的质量不仅决定了利润的丰富程度,通过量的积累还产生了相应的规模效应。用不良贷款率(NPL)来表示银行资产质量,且与资产质量成反比。银行总资产数量用总资产(CS)表示,为了计量的方便对总资产取对数。

变量的定义如下表所示:

二、数据的来源

中国工商银行数据均来源于中国工商银行2014年1月-2016年3月的月度财务报告和国泰安数据库。GDP宏观数据来源于国家统计局,互联网金融发展数据来源于北京大学互联网金融研究中心。

三、模型的建立

在设定模型方面,根据上文的文献分析,本文是在互联网金融发展影响中国工商银行现行模式下的经营绩效这个理论前提下进行分析研究,本文的重点在于研究互联网金融的发展对中国工商银行经营绩效的影响,因此建立具体模型如下:

ROA=β×IF+β2×GDP+β3×CAR+β4×CRR+β5×NPL+β6×CS+C

四、平稳性检验

首先,在对数据进行分析前必须对各个变量进行平稳性检验,以排除计量中的内生性问题。为了避免伪回归,本文首先采取ADF检验方法对各个时间序列数据进行单位根检验。无论是否包含截距项和时间序列项,ADF检验结果都显示变量全部属于非稳定变量。

五、协整检验

原本数据序列是非平稳的,对它进行差分把它变平稳了,但这样会失去总量的长期信息,而这些信息对分析问题来说又是必要的,所以要进一步实施协整检验,即对以上模型序列的残差项进行ADF检验,检验结果见表4,协整检验结果显示在1%的显著水平下,残差项的ADF值为-3.908,小于单尾检验临界值-3.750,所以可判断因变量与自变量之间存在协整关系,即互联网金融与中国工商银行经营绩效之间存在长期稳定的关系。所以,可以用实证分析来检验本文设定的模型。

六、回归分析

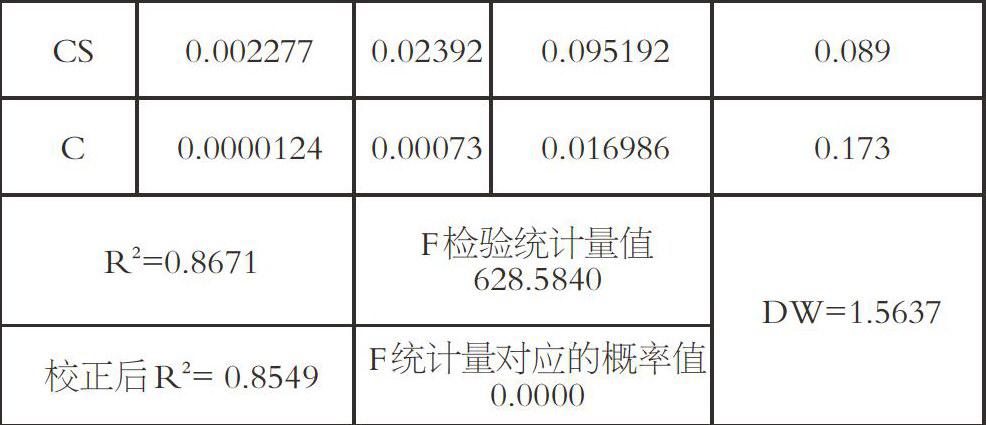

基于样本数据,采用普通最小二乘估计(OLS)方法对上述模型的估计结果见下表。

由表中的结果可以看出,拟合优度和校正后的拟合优度都超过80%,说明模型选择的解释变量对因变量的解释程度较高,拟合效果较好;F检验结果表明模型通过了总体显著性检验,模型总体设置较为合理;杜宾沃森检验结果表明,模型中序列不存在自相关。因此,得到模型如下:

ROA=-0.0016258×IF+0.00299×GDP+0.001874×CAR+0.008108×CRR-0.001013×NPL+0.002277×CS+0.0000124

七、实证结论

实证结果表明,变量IF的系数估计值为-0.0016258,这说明互联网金融的发展与提高会降低中国工商银行的经营绩效,当互联网金融发展水平每上升一个百分点,中国工商银行的经营绩效会降低0.0016258个百分点。变量GDP的显著估计值为0.00299,但从t检验来看,这一估计结果非常显著,这表明,经济周期对中国工商银行的影响比较明显,这也反映出经济周期是影响中国工商银行经营绩效的最重要因素。控制变量CAR的系数估计结果是0.001874,这说明资本充足率对中国工商银行经营绩效显著的正向影响,当资本充足率每提高一个百分点,人均消费支出会增加0.001874个百分点,中国工商银行经营绩效对资本充足率是缺乏弹性的。控制变量CRR的系数为0.008108,说明中国工商银行的成本收益率越高,其经营绩效也会越高。控制变量NPL的系数为一0.001013,这说明中国工商银行不良资产率的降低有利于经营绩效的提高。控制变量CS的系数为0.002277,这说明资产规模的增加有利于提升中国工商银行的经营绩效。

从这几个变量的系数大小可以发现,在影响中国工商银行经营绩效的因素当中经济增长是最重要的,其次是资本充足率、资产规模、成本收益率、互联网金融、不良贷款率。互联网金融的发展与中国工商银行的经营绩效水平呈反向关系。且现在互联网金融发展还处于初级拓荒野蛮成长阶段,所以可能影响力度没完全体现出来,所以中国工商银行十分有必要引起重视。如果中国工商银行不积极采取应对,那么未来互联网金融对中国工商银行的经营绩效很可能带来的影响更大。