标本兼治是肉类产业的应对良策

2018-08-06王守伟臧明伍李丹中国肉类食品综合研究中心

文/王守伟 臧明伍 李丹 中国肉类食品综合研究中心

近日,中美贸易战正式打响。对我国肉类产业影响引起社会特别是业内人士的关注。

据悉,我国猪肉进口依存度较小,2008—2015年我国猪肉及杂碎进口量在150万吨左右,占中国猪肉总产量比例不超过3%,2016年和2017年分别达到了310万吨和238万吨,占中国猪肉产量的比例为5%左右。进口猪肉对中国生猪产业的影响较小。

近5年来,我国猪肉进口的来源国越来越多元化,并且主要进口来源国所占比重呈现平均化的趋势。进口猪肉一直起着调节市场供应的作用,国内供不应求的时候供应量增加,供应充足时进口量减少。

此次中美贸易战对肉类产业而言,6月15日美国发布的加税只对肉类加工机械产生影响。美国发布的加税产品清单以高科技产品为主,不包括肉和肉制品。但是,部分食品加工机械在加税名单中,如调理畜禽肉制品加工机械、包装机械、封罐机、电子称重机械等。由于美国限制中国企业对美的投资并购,未来我国肉类企业赴美投资和并购可能面临更多的障碍。此外,美国还正考虑限制对中国留学生签证的发放,尤其是科学技术领域的研究生准入,该举措有可能对我国肉类科技人才的培养带来一定影响。

此外,农产品出口是美国出口商品的重要品类。我国6月15日发布的对美加征关税商品清单中,已基本覆盖从美国进口的肉类产品,包括猪肉、牛肉、鸡肉、鸭肉、鹅肉及部分肉制品。随着对美肉类产品关税的加征,对我国进口肉类的影响将逐渐显现。

中美肉类贸易现状

我肉类总产量已经连续20多年稳居世界第一,是世界最大的猪肉、羊肉生产国,第二大鸡肉生产国和第三大牛肉生产国。我国肉类人均占有量在60公斤以上,高于世界平均水平。我国肉类产量以猪肉和禽肉为主,2017年猪肉、禽肉、牛肉、羊肉产量比为63.3%、22.5%、8.6%、5.6%。

以体育活动的五个流畅体验特征为观察变量,把性别作为独立变量,对这些数据进行T检验,得出以下结果:从下表中的数值可以看到,在体育活动中有五个特征是有显著差异的,分别是:挑战-技能平衡、愉快的体验、注意力集中、时间的变换、清晰的目的。表明在体育活动中这五个特征在性别上是有区别的。可以看到男生的数值都比女生高,根据平均值、方差以及标准差可以看出男生在体育活动中要比女生更容易获得流畅体验。这与男生和女生与生俱来的能力和爱好有关,一直以来男生都比女生好动,更喜欢运动,可以更多地投入到运动中去,导致了男女生在体育活动中流畅体验的差别。

我国肉类消费量也在人均60公斤上下,是世界平均数的两倍,已经达到较高的水平。从肉类消费结构来看,我国居民以消费猪肉为主,人均牛羊肉消费还远低于世界平均水平。但是,我国仍存在肉类供应偏紧的局面,2017年猪肉和牛肉消费量缺口,分别高达141.2万吨和96.7万吨。随着我国居民生活水平的提高和饮食结构的改变,未来牛羊肉的缺口将进一步扩大。

表1 2011年—2017年中国肉类产量

表2 2011年—2017年中国肉类消费量和消费缺口 (单位:万吨)

我国肉类进口情况

我国猪肉进口量处于较高水平。根据商务部中国进出口月度统计报告(以下简称“商务部统计报告”),2016年我国进口猪肉及其副产品297.0万吨,从进口的国家来看,2016年我国猪肉及其副产品进口排名前三的国家是美国、德国和西班牙,分别占我国猪肉及副产品进口量的22.1%(65.5万吨)、18.9%(56.1万吨)和12.5%(37.1万吨)。我国猪杂碎对美国的进口依赖度较高。根据中国海关统计情况,2016年我国进口猪杂碎147.6万吨,主要来自于美国、德国、丹麦、西班牙、加拿大,占比分别为29.1%(43万吨)、17.2%、13.7%、9.6%、9.2%。

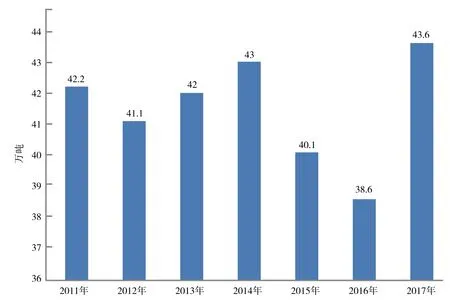

我国鸡肉主要进口国是巴西和美国。商务部统计报告显示,2016年我国从巴西进口鸡肉及副产品48.7万吨。根据美国农业部的数据,2016年美国向中国出口鸡肉38.6万吨。我国对美国鸡副产品的依赖度较高,主要包括鸡爪和鸡翅尖,但是,这些产品很难找到中国以外的替代市场,失去中国市场可能将面临大幅降价。

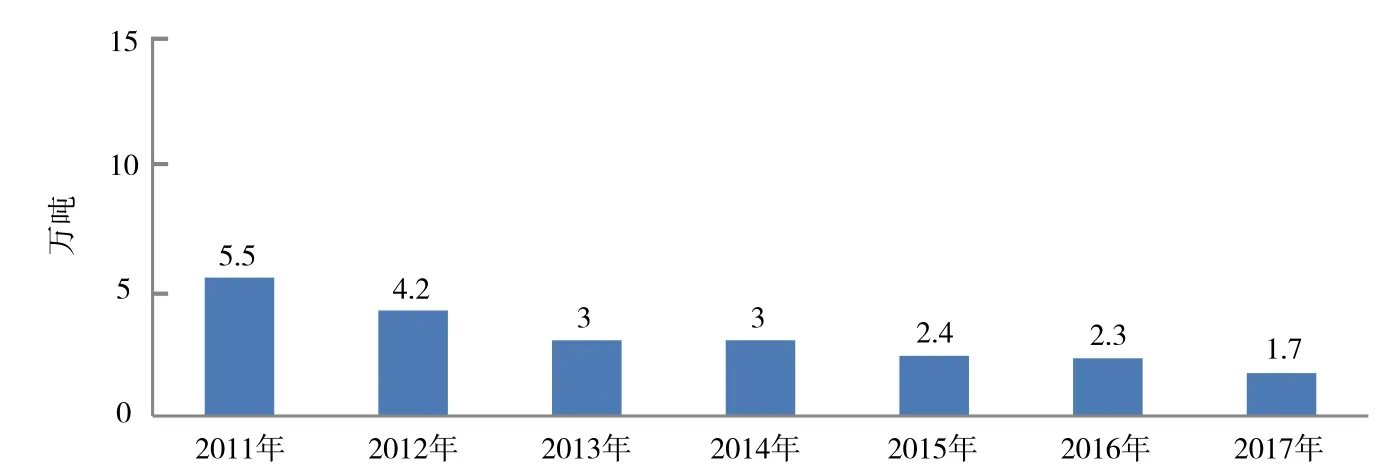

我国牛肉进口增长迅速。商务部统计报告显示,我国牛肉及其副产品进口量从2011年的2.7万吨,迅速增长至2016年的60.1万吨。2016年我国牛肉及其副产品主要进口国是巴西(17.1万吨)、乌拉圭(16.7万吨)和澳大利亚(11.7万吨)。我国对美国牛肉依赖度非常低,根据美国农业部数据,近年来我国从美国进口的牛肉数量逐年下降,2016年中国仅从美国进口2.3万吨牛肉。

我国羊肉进口整体呈上升趋势。根据商务部统计报告,我国羊肉及其副产品进口量从2011年的8.5万吨,迅速增长至2014年的28.7万吨,之后进口量有所下降,2016年降至22.4万吨。我国基本不从进口美国羊肉,2016年我国羊肉及其副产品主要进口国是新西兰、澳大利亚,两者占中国羊肉进口量的98%。

图1 2011年—2017年我国进口美国鸡肉数量

图2 2011年—2017年我国进口美国牛肉数量

总体来讲,我国肉类进口量呈不断上升趋势。随着我国居民生活水平的提升,未来对优质肉类和牛羊肉的需求还将进一步提升,而这些需求很大程度要依赖进口。我国对美国的肉类进口集中在猪肉和鸡肉,进口大部分都是猪杂碎、鸡爪和鸡翅尖,中美贸易战可能会导致国内这些产品价格的提升,需寻找这些产品的进口替代国。

中国与美国等发达国家肉类加工技术与装备对比

近年来我国肉类产业发展呈现出新态势。第一,资源承载力和环境容量问题日益突出。我国饲料粮的供需矛盾日益显现,土地资源短缺、环保压力制约着畜禽养殖业的发展。第二,肉类消费呈现不断增加的趋势。随着我国居民收入的增加,尤其是城镇化率的不断提高,牛羊肉等高档肉消费量不断增加。第三,对进口肉类的依赖不断提升。我国牛羊肉供给增长较为缓慢,而消费需求旺盛,因此对进口的依存度不断增加。第四,肉品消费市场日趋多元化和优质化。我国肉制品市场供应品种不断丰富,产品细分程度加深,深加工产品比例上升,新产品不断涌现,不断满足消费者对食品营养、健康、方便的需求。

我国肉类产业技术和装备发展呈现出新趋势。“十二五”以来,我国对肉类食品科技的研发力度明显增强,科技创新能力不断增强,在自动化屠宰、在线品质监控、安全控制等屠宰与加工关键技术与肉制品加工关键技术方面取得一系列重大技术突破。低温肉制品、中温肉制品、腌腊肉制品和发酵肉制品的产业化开发大幅提高了肉的深加工率和附加值;国产机械或设备性能和自主化程度得到较大提高,与世界先进水平对整体差距不断缩小;肉类制造不断朝着绿色化和自动化方向发展,屠宰与深加工等成套技术与装备的连续化、自动化、智能化水平不断提升;应用信息和网络技术对肉类制造与安全控制装备及生产线进行升级改造,实现在线实时检测和多元管理信息的采集、衔接和监控;冷链物流向智能化和标准化方向发展,肉品加工和流通过程食品安全风险控制能力。

我国肉类产业技术与装备存在的差距。我国肉类食品加工制造在资源利用、高效转化、智能控制、工程优化、清洁生产和技术标准等方面相对落后,特别是在食品加工制造过程中的能耗、水耗、物耗、排放及环境污染等问题尤为突出。科技创新基础仍相对薄弱,产学研用结合不紧密,关键装备长期依赖进口。宰后胴体减菌、分级、减损以及异质肉控制、微生物快速检测、保鲜技术等方面仍待加强技术创新。气调包装和小包装生鲜肉由于成本原因,市场占有率不高,一直未能取得实质性突破。传统食品加工装备自动化、连续化和智能化程度较低,产品形式单一,难以适应现代消费需求。国产装备存在能耗较高、可靠性和安全性不足、自动化和智能化程度低、关键零部件使用寿命短、成套性差等问题。

美国和欧盟等发达国家和地区肉类产业技术和装备优势如下:

肉品基础研究向两端延伸。国际上对肉品质量调控基础理论研究越来越深入,不断揭示遗传、营养、环境等因素调控宰后肌肉生化变化的分子调控机制、有害物的迁移途径和蓄积分布规律,以及加工中有害物的生成规律。美国和欧盟等发达国家和地区不断开展基础研究,深入探究肉品摄入与人体健康和疾病相关的分子基础,为疾病预防和治疗提供理论依据。美国、荷兰、比利时等国的科学家还利用干细胞培养技术和3D 打印技术在实验室中生产“人造肉”与肉制品。

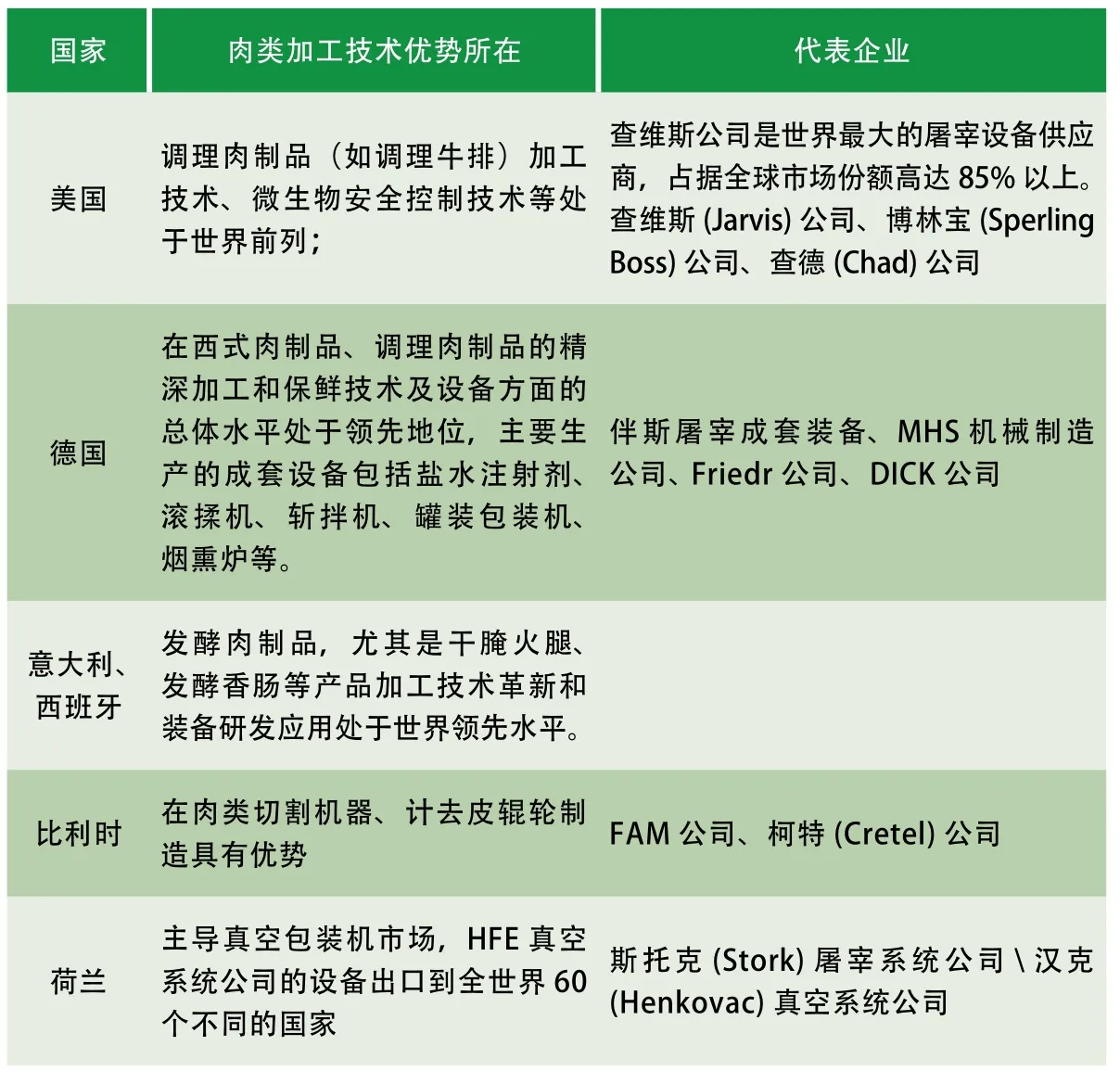

屠宰加工工艺技术与装备先进。美国和欧盟屠宰技术和加工设备处于世界领先地位,智能控制、自动检测、机器人及智能互联等技术的应用不断提升发达国家屠宰加工设备的智能化水平。欧美胴体在线自动分级系统、计算机图像识别技术、微生物预报技术等得到广泛的应用;三点式低压麻电、卧式真空采血、立式蒸汽烫毛、自动剥皮、气体火焰瞬间二次灭菌、胴体即时冷却降温、自动化分割、排酸成熟、同步检验、速冻、冷藏等工艺技术及装备已经比较普及;肉制品生产基本采用自动化流水线操作、计算机控制,在挂杆、拣选、包装等工艺环节达到较高的自动化水平;肉制品深加工率平均在50%以上,部分国家达到70%。随着消费者对品质和功能兼具食品需求的增加,发达国家和地区还开发出低盐、低脂肪、低热量的肉制品。

肉类在线监测技术成熟。基于肉品的光学、声学、电磁学等特性,发达国家研制出肉类食品断层扫描成像技术、双能X射线衍射技术、视觉成像技术、近红外光谱技术等无损检测技术和方法,实现肉品在线、快速、精确检测。美国、欧盟等国家在致病微生物的快速筛查技术处于领先地位,已进入快速、灵敏和仪器化阶段,分子生物学检测技术、免疫生物学检测技术、传感器技术等快速筛查鉴定技术在全球得到广泛认可。

表3 发达国家处于世界领先地位的肉类屠宰加工技术与装备及代表企业

传统肉制品加工实现现代化。法国、西班牙、意大利等国家对干腌火腿的原料肉选取、加工工艺、质量控制、品质保持等方面进行了系统的研究,并对传统工艺进行现代化改造,实现腌腿、洗腿、晾腿、发酵等加工工艺的机械化和自动化,在生产中严格控温控湿,提升了产品质量和生产效率。运用新技术和新工艺,研发不同传统肉制品的标准化、自动化、智能化成套装备,推动传统肉制品产品走向全球。

肉类新型包装技术研发领先。新型包装技术在延长肉及肉制品的货架期、保持肉类色泽、减少汁液流失等方面具有重要作用,发达国家在肉和肉制品的气调包装、活性与智能包装、纳米复合包装、可食性包装、抗菌包装和真空包装等领域的开发处于世界前列。

食品添加剂产业发达。肉类产业的发展离不开香料、增稠剂、着色剂、营养强化剂、防腐剂等食品添加剂,而发达国家的食品添加剂市场份额占全球总量的四分之三。在香料工业领域,美国、德国、日本、英国、法国和瑞士等国家处于领先地位。美国红箭公司是世界著名的烟熏液制造厂商,在我国具有很高的市场占有率。

副产物综合利用程度高。美国、日本、澳大利亚、加拿大等国家,每年投入大量资金用于畜禽加工副产品的深度开发,以畜禽骨、血、脏器、皮为原料,生产功能性食品配料,如超细鲜骨粉、骨胶原蛋白、骨离子钙、免疫球蛋白、血红素铁、血浆蛋白、血球蛋白和血液白蛋白、骨油、蛋白胨、天然肉味香精、骨酱、活性速溶全骨复合物、加味骨髓精、骨糊肉、微胶囊化的粉状骨味素等。发达国家的畜禽副产物利用实现了高效、节能、低耗,达到自动化、低污染或无污染的清洁生产要求。

总体而言,美国肉类加工技术和装备在调理肉制品开发、微生物安全控制技术、肉类屠宰机械方面、食品添加剂生产等方面较为领先。但多数技术与装备均有国外或国产替代产品,其在世界范围内并不具有显著或垄断优势。我国肉类加工技术在加工过程控制、产品品质劣变、质量安全检测、营养健康等领域方面还有待提高,但是对美国屠宰与加工技术依赖程度并不高。

中美贸易战对我国肉类产业的影响

中美贸易战对我国肉类供应将带来一定影响,可寻找进口替代国加以应对。美国是我国重要的猪肉和鸡肉进口国之一,针对我国对美国进口依赖大的肉类品种,如猪杂碎、猪肉、鸡副产品,可以通过拓展欧盟、巴西等进口国,积极加大与“一带一路”沿线国家合作等方式应对。

我国对美国的肉类加工技术和装备依赖程度不高,仅集中在屠宰与分割设备、快检技术、烟熏液等少数方面。中美贸易战本质是技术战,我国肉类产业提升科技水平、加速产业升级是根本。我国应积极构建现代科技创新体系,突破产业关键共性问题;加速肉类现代化成套装备、快检技术、天然食品添加剂等重点领域的研发与应用,减少对同类进口产品的依赖;提升肉类产品深加工比例,优化产品结构;加大对科技的投入,构筑创新研发平台,推动成果应用转化;推进人才培育与梯队建设,加强人才培训和标准化建设。