财务柔性与短期融资需求

——基于沪深A股季节周期性企业的研究

2018-08-03祝小宇

祝小宇

一、引 言

财务柔性是指当企业面对未来不确定现金流或投资机会冲击时,能够以较低成本及时满足资金需求的能力。 财务柔性并非全新的概念,只是直到最近十几年才逐渐被实务界所重视,并作为企业财务决策最重要的决定因素。*J. R. Graham and C. R. Harvey, “The Theory and Practice of Corporate Finance: Evidence from the Field,” Journal of Financial Economics, Vol.60, 2001, pp.187-243.截止目前,国内外学者一致认为,财务柔性对企业长期财务决策产生至关重要的影响,如资本结构决策、现金持有水平决策和股利支付决策。连玉君等人研究认为,存在融资约束的企业,会通过调整现金或者现金等价物占比来缓解融资约束。*连玉君、 彭方平、 苏治:《融资约束与流动性管理行为》,《金融研究》 2010年第10期,第158-171页。然而,学界很少关注企业通过何种方式调整财务决策以保持短期财务柔性。

由于传统的实证研究方法存在内生性问题,难以明确区分企业短期融资需求的波动状况, 因此,检验企业通过哪种渠道保持短期财务柔性是非常困难的。然而,季节周期性企业具有容易辨识的短期融资需求波动特征,为相关研究提供了实验环境,只是缺乏识别企业季节周期性和融资需求季节波动的方法。基于此,本文首先提出季节周期性企业测度方法,论证其融资需求的周期性波动特征;其次,从总体债务、债务期限结构、债务类型三个层面,研究季节周期性企业如何举债满足短期财务柔性;最后,论证季节周期性企业并非持有超额现金储备以保持短期财务柔性。综上,本文从崭新的视角对财务柔性和短期融资需求的关系进行深入研究,丰富了财务柔性理论,对我国企业短期财务决策具有一定的指导意义。

二、理论分析和研究假设

研究文献发现,企业通过储备举债能力、持有现金储备、调整股利支付政策等保有必要的财务柔性。然而,企业如何保持财务柔性以满足短期融资需求,当前研究并未涉及,而这恰恰是企业流动性管理的重要方面。

(一)短期融资渠道的成本和收益分析

企业可以通过储备现金、举债来满足短期融资需求。其中,债务来源主要包括通过公开市场发行债券、银行借款和商业信用。每种融资渠道都具有不同的成本和收益。

优序融资理论认为资金供给者与企业之间的信息不对称会导致企业外部融资成本高于内部融资成本,最优的融资顺序依次是内源融资、外部债务融资和外部股权融资。在信息不对称情况下,企业通过公开市场发行债券、银行借款,这需要支付较高的资本溢价,并受制于信贷政策和资本市场发展状况的影响。*K. V. Lins, H. Servaes, and P. Tufano, “What Drives Corporate Liquidity? An International Survey of Cash Holdings and Lines of Credit,” Journal of Financial Economics,Vol.98, 2010, pp.160-176.持有现金储备可以避免频繁依赖外部债务融资的高额成本,以及无法获得外部债务融资面临的融资约束。

然而,持有现金也是有成本的。首先,持有超额现金储备可能诱发较高的委托代理成本。企业持有大量自由现金流情况下,自利动机的高管会实施有损企业价值的项目。*M. Jensen, “Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers,” American Economic Review, Vol.76, 1986, pp.323-329;J. Harford, “Corporate Cash Reserves and Acquisitions,” Journal of Finance, Vol.54, 1999,pp.1969-1997;J. Harford, “What Drives Merger Waves?” Journal of Financial Economics, Vol.77, 1999, pp.529-560; J. Harford, S. A. Mansi, and W. F. Maxwell, “Corporate Governance and Firms Cash Holdings in the US,” Journal of Financial Economics, Vol.87, 2008, pp.535-555.相较于其他项目,持有现金资产的收益水平较低,这是持有现金资产的机会成本。*C.-S. Kim, D. C. Maue, and A. E. Sherman, “The Determinants of Corporate Liquidity: Theory and Evidence,” Journal of Financial and Quantitative Analysis, Vol.33, 1998, pp.335-359.因此,虽然持有现金储备可以满足未来不确定的短期融资需求,避免通过外部举债的高成本和融资约束,但是持有现金资产会使企业承担较高的委托代理成本和机会成本。 其次,企业以商业信用作为主要的短期融资渠道。企业与企业之间通过长期业务往来,可以建立较为稳定的商业信用关系,获得企业质量的私人信息,降低信息不对称程度,避免高昂举债成本,同时,可以避免持有大量超额现金储备而导致委托代理成本和机会成本。因此,商业信用是企业短期财务柔性的重要来源。

(三)实证设计和假设

实证检验上述问题需要:首先,通过观察实际支出水平,判断短期融资需求较高的时期。例如,可以通过存货、广告费用、工资或其他支出的增加来度量短期融资需求;然后,将这些实际支出较高的时期定义为短期融资需求较高的时期;最后,通过观察临近时期的财务状况来确定企业如何实现短期支出融资。为克服内生性问题,本文以季节周期性企业为样本。

季节周期性企业的短期融资需求具有季节波动性是可以识别的,因为除了每年的短期融资需求水平具有不确定性之外,每年发生次数和时期均可以预期。季节周期性企业可以观察到存货、临时工人、广告费用、生产能力、厂房机器设备运转在季节性收入增加时上升。

根据融资成本最小化原理,当举债成本低于持有超额现金储备的成本时,企业会采取债务融资渠道,而商业信用由于面临较低的信息不对称程度,成为满足短期融资需求的首选。由此,提出假设1:

H1:举债是季节周期性企业保持短期财务柔性的渠道,而采取商业信用成为主要方式。

如果企业持有超额现金以满足短期融资需求的成本较低,那么企业将会持有超额现金储备,直到短期融资需求较高时,现金储备降低。在这种情况下,企业现金资产储备水平与季节融资需求负相关。但是由于在季节性融资需求较低时持有超额现金储备会导致企业平均持有更多的现金资产,这将会使企业承担较高的委托代理成本和机会成本。由此,提出假设2:

H2:持有超额现金储备不是季节周期性企业保持短期财务柔性的主要渠道。

三、样本筛选与季节周期性企业界定

(一)样本筛选

本文以沪深A股企业2002—2017年的数据为样本,参考国内外研究文献,对样本进行筛选,*筛选标准:(1)由于沪深A股与B股运行机制存在差异,仅包含沪深A股,剔除B股;(2)剔除管制行业,金融业、电力、热力、燃气及水生产和供应业;(3)剔除生产经营活动异常的企业,剔除终止上市、暂停上市、停牌的企业;(4)为了保证有充足的数据估计企业季节周期性,需要至少12个季度财务数据,剔除缺少连续12个季度财务数据的企业。共剔除1018只股票。最终筛选出2048家公司,数据来自国泰安CSMAR数据库,采用SAS9.4进行数据处理。

(二)季节周期性企业的界定方法

从行业层面测度季节周期性存在以下问题:第一,虽然某些行业内,季节周期性企业较为集中,然而依然会存在不满足季节周期性的企业。第二,即使行业内的所有公司都具有周期性,行业内不同企业的季节周期性最大的财季也存在明显的差异性。为了避免上述两类问题,本文将在公司水平上测度季节周期性。

(三)季节周期性测度方法

对具有连续12个季度财务数据的企业,利用所有观测估计如下模型:

(1)

另外,本文通过检验模型(2)所示的关系来识别季节周期性企业:

H0:β1=β2=β3=β4

(2)

如果F-检验在5%显著性水平拒绝原假设H0,那么该企业被定义为具有季节周期性。对于季节周期性企业,进一步将“季节周期性最大的财季”(以下简称“最大财季”)定义为模型(1)的估计系数βi最大的季度。将“最大财季”之外的其他季度,依次参照与“最大财季”的相对位置进行定义。具体而言,在“最大财季”之前的季度定义为“前一财季”,“最大财季”之后的季度定义为“后一财季”,剩余的财季定义为“其他财季”。此外,还构建了 “季节周期性强度”指标,以表示企业面临季节周期性需求的强度大小。四个季度平均收益波动系数越大,季节周期性需求的强度越大。季度周期性需求的强度定义如下:

(3)

(四)季节周期性测度稳健性检验

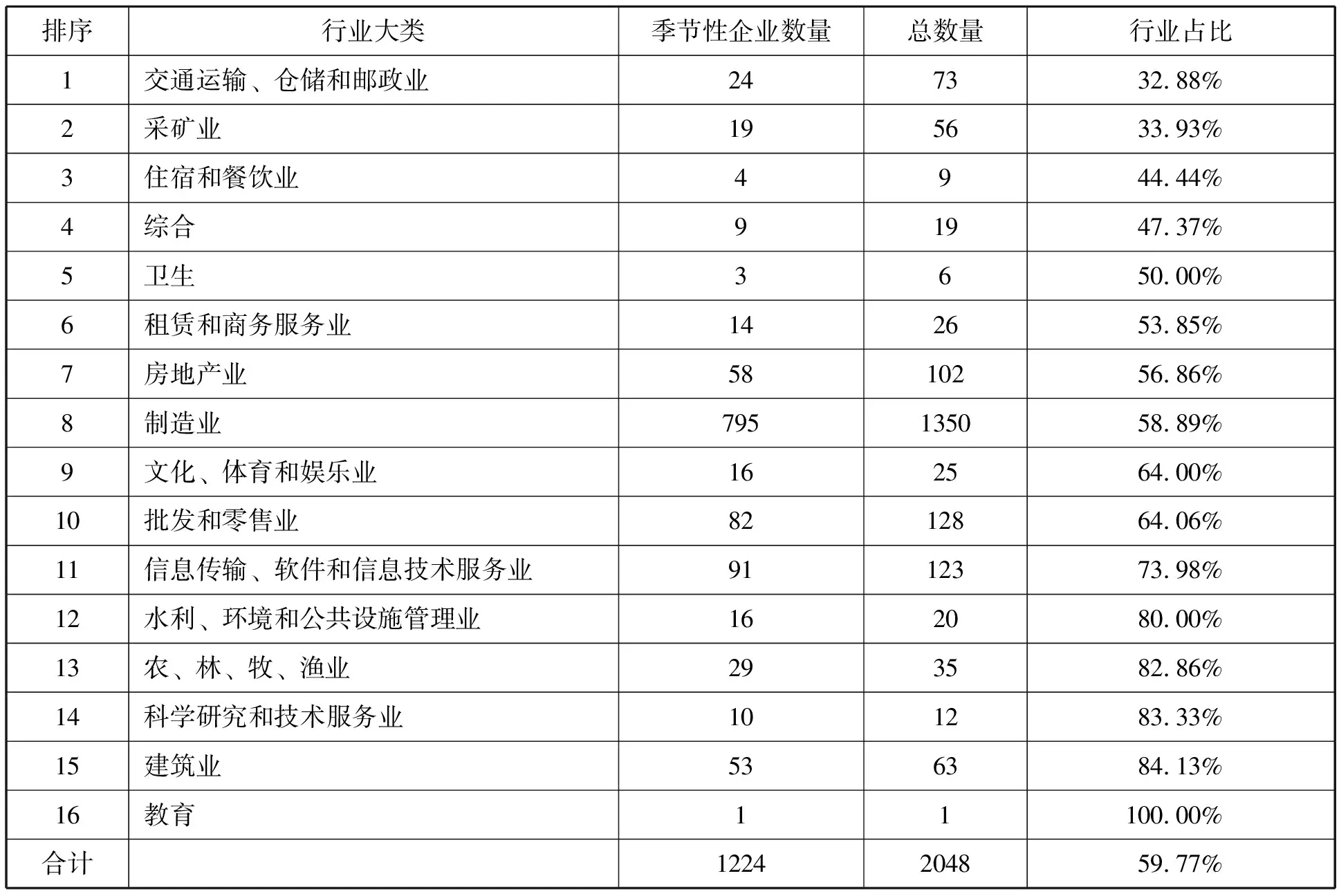

为验证企业季节周期性测度的有效性,对2017年度企业年报中涉及 “季节性”关键词的企业进行统计分析。季节周期性的企业样本中,2017年报中 “季节性”关键词均值(中位数)的使用频率为4.3(3.0),而非季节周期性企业样本中使用频率为1.2(1.0)。此外,季节周期性企业样本中约34%在2016年报中涉及到“季节性”,而非季节周期性企业仅为12%。而且季节周期性企业的行业分布特征与经验一致,如表1所示。

表1 季节-非季节周期性企业行业分布

注:行业采用证监会行业分类标准。季节周期性企业数量代表行业内被界定为季节周期性的上市公司数量。企业总数量代表样本中每个行业的上市公司总量。季节周期性行业占比等于各行业季节周期性企业数量除以各行业企业总量。

(五)基本统计量

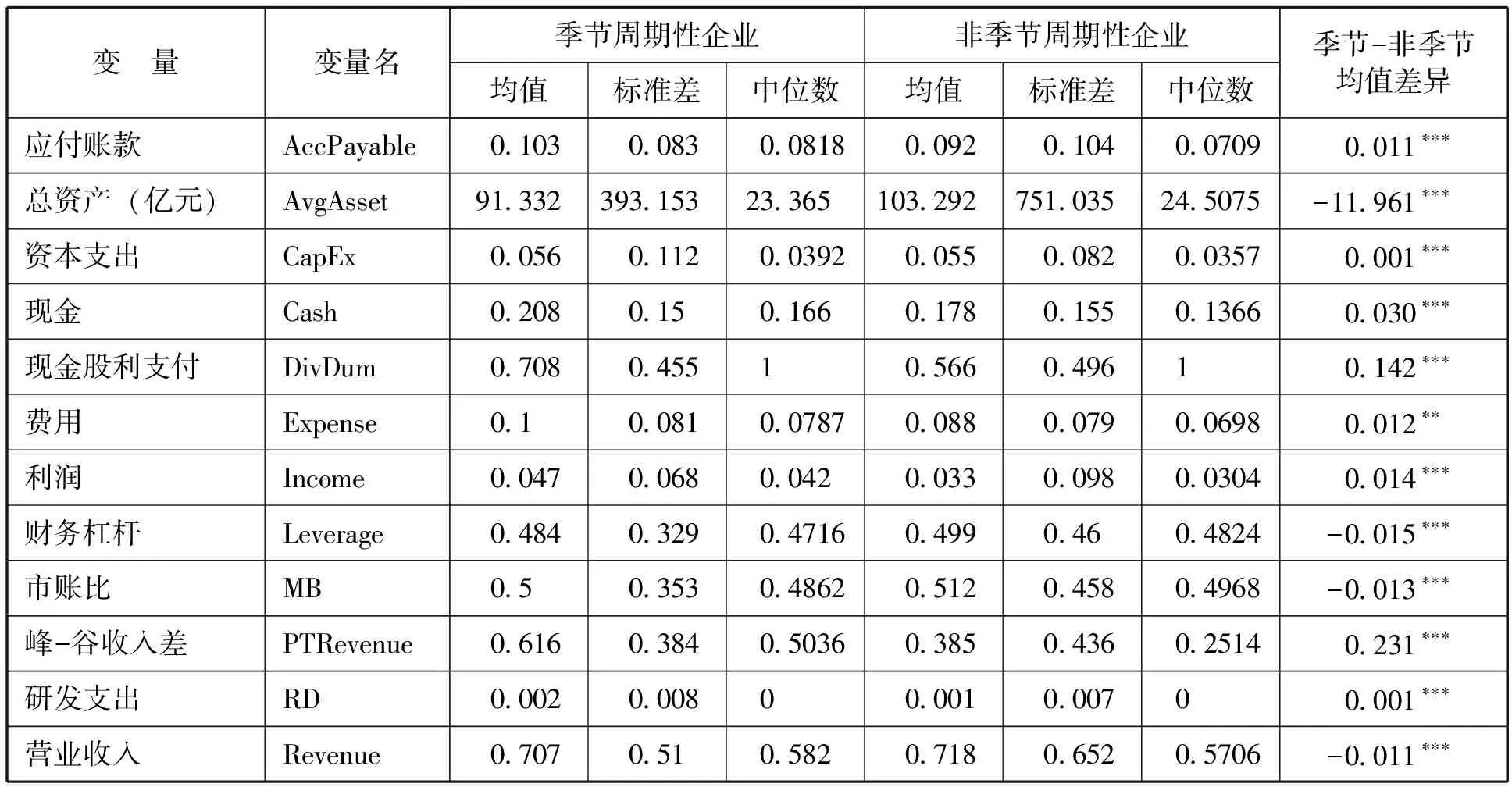

季节-非季节周期性企业财务指标基本统计量存在非常明显的差异。如表2所示,季节周期性企业总资产规模较小,较低的财务杠杆、市账比较低,应收账款、现金持有比例较高。

表2 单变量基本统计量

注:流量变量为财年内4个季度之和。财务变量根据财年末数据构建。应付账款为应付账款除以平均总资产。总资产是财年内四个季度总资产的平均值。资本支出是企业资本支出除以平均总资产。现金是现金及现金等价物除以平均总资产。现金股利支付虚拟变量,如果企业财年内支付现金股利DivDum=1,否则DivDum=0。费用是销售费用、管理费用除以平均总资产。利润是营业利润除以平均总资产。财务杠杆是短期债务加上长期债务之和除以平均总资产。市账比是总资产账面价值减去股权账面价值再加上股权市场价值除以平均总资产账面价值。峰-谷收入差是企业季度时间序列平均营业收入的最大值减去最小值的差除以企业季度平均营业收入。研发支出是研究开发支出除以平均总资产,如果缺失取值为0,营业收入是营业收入除以平均总资产。“差异”列示季节-非季节周期性企业样本单变量均值差异。均值的T检验在1%、5%和10%水平显著,分别标记为*、**、***。

四、实证研究

(一)短期融资需求的季节周期性波动

为了检验季节周期性融资需求在年内的波动情况,本文利用存货、销售额、管理费用、研发支出和运营资本增长对短期融资依赖性较强的企业投资活动进行测度。采用Faulkender和Petersen*M. Faulkender and M. Petersen, “Investment and Capital Constraints: Repatriations under the American Jobs Creation Act,” Review of Financial Studies, Vol.25, 2012, pp.3351-3388.的方法,将短期融资需求对控制变量进行回归,控制变量包括企业规模、增长机会、投资之前的企业盈余。同时控制三个财季标识变量以捕捉季度融资需求变动。

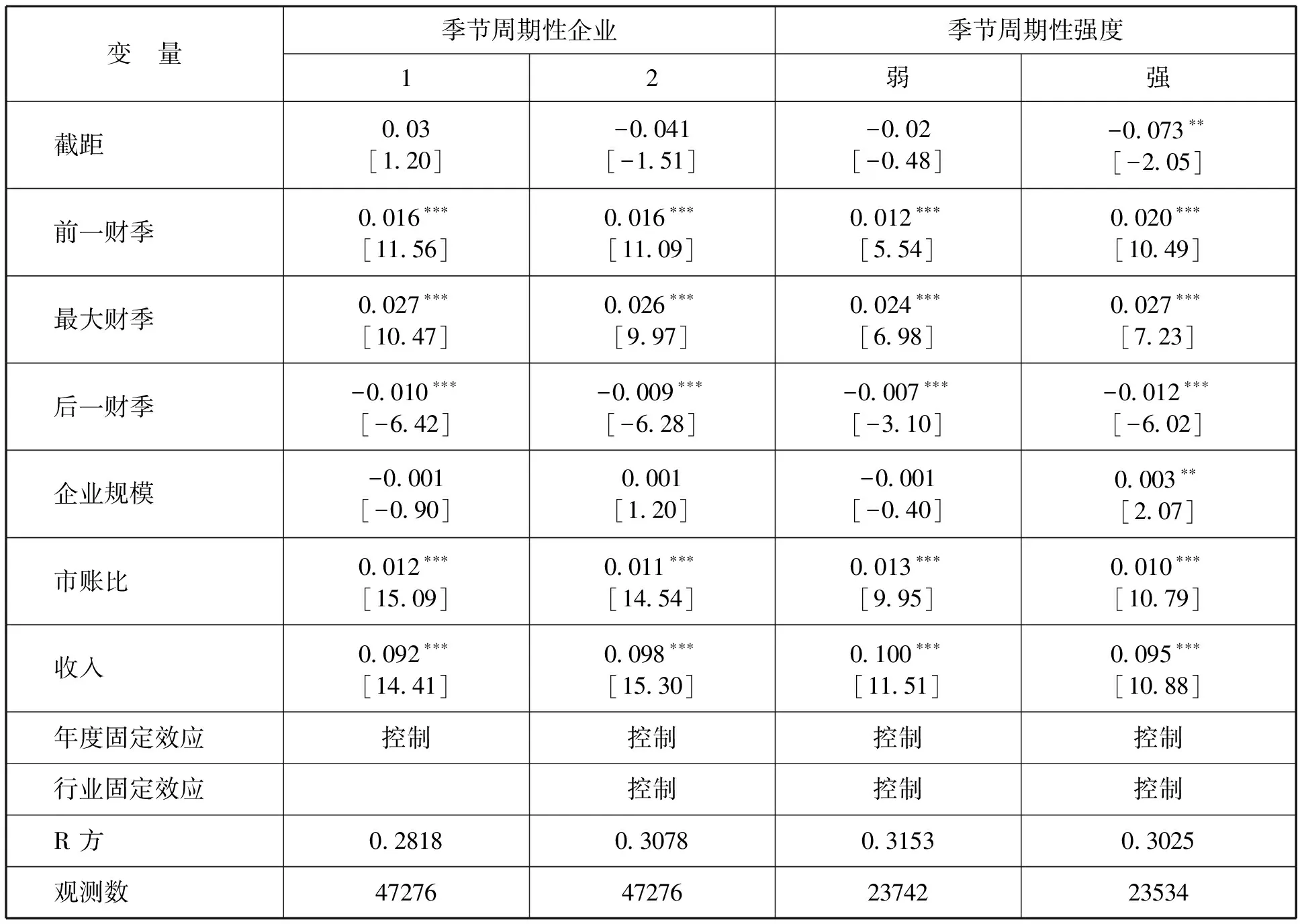

表3 季节性投资支出波动

注:因变量是对短期融资依赖性较强的企业短期投资支出,短期投资支出是企业资本支出、研究开发支出、营业费用、管理费用、存货增加量之和除以季度平均总资产。企业规模是企业总资产的自然对数。其他变量定义同前文。

表3报告了季节周期性企业短期投资支出的波动情况。即在“前一财季”和“最大财季”短期投资支出较高,相较于“其他财季”平均投资支出,分别提高19.4%和32.7%,而“后一财季”显著降低-12.1%。第3列与第4列实证结果表明,企业季节周期性强弱对短期投资的季节周期性表现产生影响。具体表现为,在季节周期性较强样本中,“前一财季”、“最大财季”相较于“其他财季”,短期投资支出分别提高24.3%和32.8%,而在“后一财季”降低-14.6%。*全文涉及的此类数据均为相应变量的回归系数值除以其他财季的平均值,其他财季的平均值在表3中部分体现,篇幅有限,未全部列式。

由此得出,季节周期性企业短期投资支出具有明显的季节波动性。在“前一财季”显著提高,并在“最大财季”达到最大值,而在“后一财季”和“其他财季”逐渐回落,且季节周期性较强的企业其短期投资支出的季节波动性更为明显。

(二)债务作为短期融资渠道

首先考察周期性融资需求与企业债务变动之间的关系。如果管理层通过举借债务最小化企业的融资成本,随着企业短期融资需求在“前一财季”和“最大财季”逐步提高并达到最大时,企业的债务水平将会显著提高并达到峰值,管理层会采用成本最低的债务形式以最小化融资成本。

1.短期融资需求与债务波动

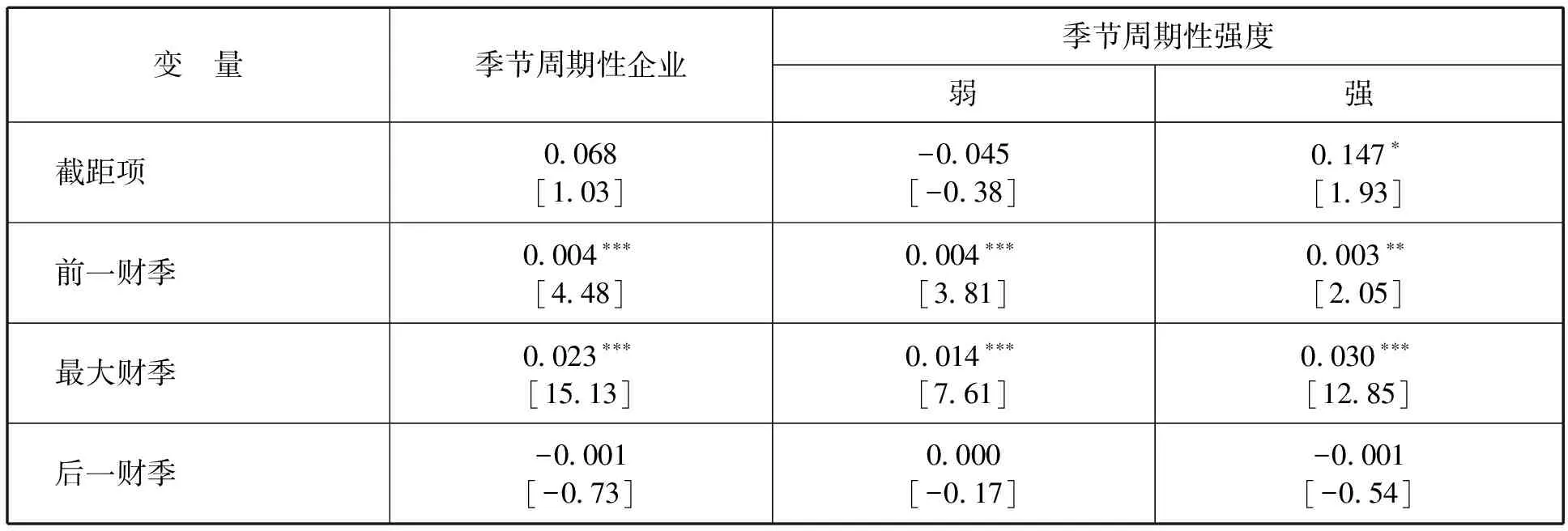

账面价值财务杠杆是本文主要的财务杠杆指标。账面价值财务杠杆的分母是财年内四个季度平均总资产规模。以账面价值测度的财务杠杆定义为短期债务与长期债务之和即总负债,可以非常清晰地表现企业不同季度债务水平的变动。参考国内外资本结构影响因素的研究成果,本文构建了企业规模、盈利性、成长性、资产特性、税收因素、行业因素、市场因素作为影响因素,并进一步控制行业负债率中位数。在实证模型中控制了季度虚拟变量,以研究财务杠杆的周期性波动。

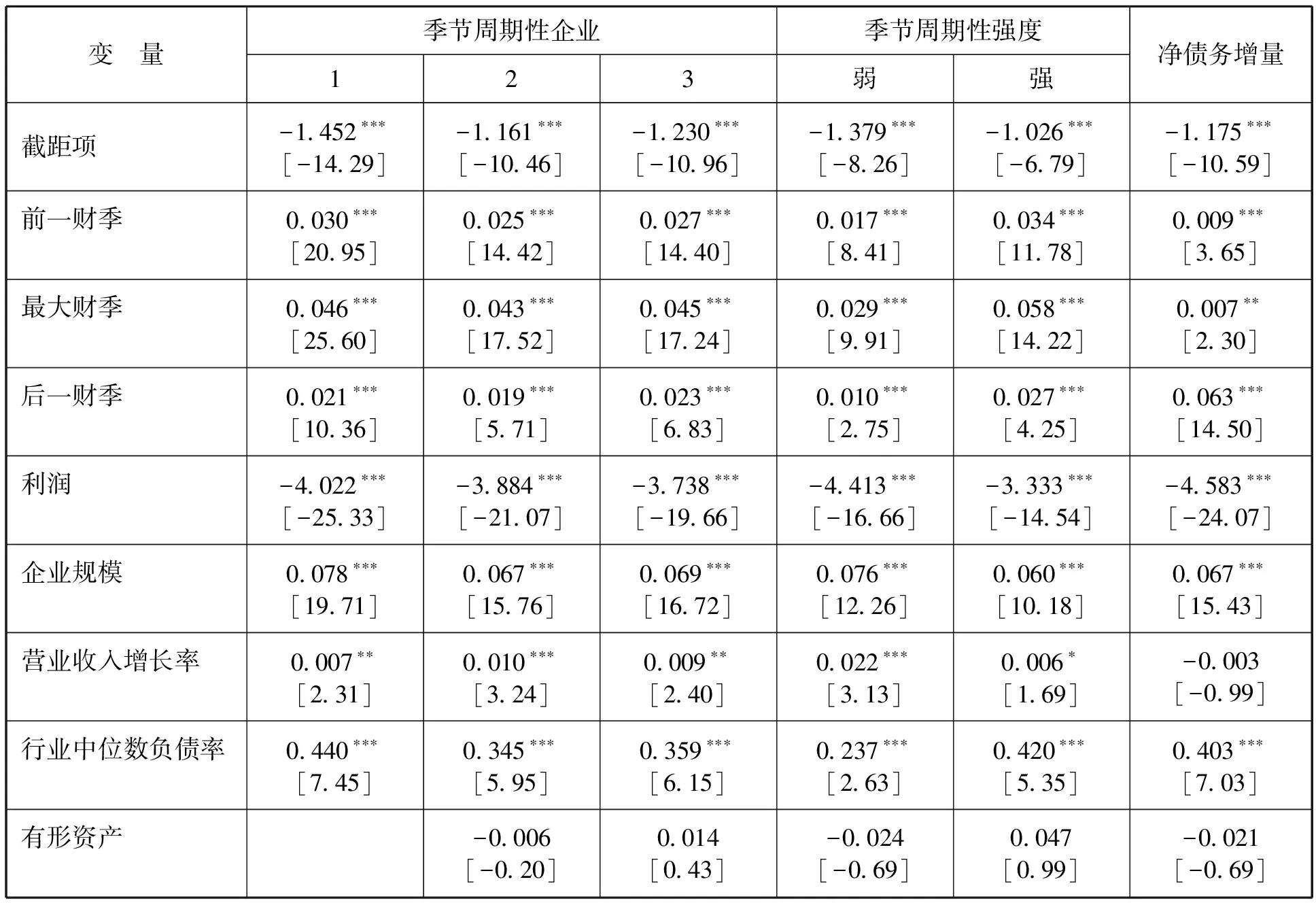

表4 季节周期性企业财务杠杆周期性变化

续表4

注:因变量为企业财务杠杆。第1列至第3列因变量为企业财务杠杆,财务杠杆是短期债务与长期债务之和除以季度平均总资产。前一财季、最大财季、后一财季均为指标变量,根据企业当前财季与企业最大财季的相对位置确定。所有的其他控制变量均为滞后一期除以季度平均总资产。有形资产是厂房和机器设备之和除以季度平均总资产。累积超额收益率是股票收益率减去市场价值加权指数收益率,前12个月复利计算。名义所得税率根据企业财务报表附注计算,以名义所得税率的平均值表示。第6列因变量是债务账面价值季度变动量扣除企业投资变动量,投资定义为企业资本支出、营业费用、管理费用、研究开发支出、存货变动量之和。其他变量定义同前文。第1列至第6列包含所有季节周期性样本企业-季度观测。第4列(第五列)包括季节周期性强度低于(超过)样本中位数的季节周期性较弱的(较强的)企业的季度观测。括号中的T统计量的计算基于企业水平聚类的异方差稳健标准误差。回归系数分别在10%、5%、1%水平下显著,分别标记为*、**、***。

表4报告了财务杠杆的季节周期性回归结果。第1列是控制资本结构影响因素之后,财务杠杆的变化规律:相对于“其他财季”,“前一财季”平均财务杠杆显著上升6.85%,并持续到“最大财季”,上升最大幅度达到10.52%。随着企业收到季度营业收入以及短期融资需求的降低,债务水平在“后一财季”显著降低,但相对于“其他财季”仍然提高4.81%。季节周期性企业财务杠杆这一季节变化模式,在控制其他资本结构影响因素之后依然稳健,如表4第2列和第3列所示。

第4列与第5列报告了财务杠杆变化模式因企业季节周期性强弱产生差异,具体表现为,强季节周期性企业从“前一财季”到“最大财季”负债率的变化强度较弱,周期性企业提高3.53个百分点。同时表明,季节周期性企业通过债务融资满足短期融资需求。

第6列是以季度净债务增量作为因变量,进一步检验了企业负债率的周期性变化是否与企业短期融资需求相匹配。实证结果表明:在控制季度投资支出变化之后,企业净债务变化的季节模式消失。 “前一财季”、“后一财季”净债务增量仅为2.06%、1.52%,而“后一财季”净债务增量达到了13.06%,即企业举债为短期投资支出融资。

2.短期融资需求与债务期限结构

企业采用债务融资时,不仅要考虑债务总量占比,同时还要考虑债务期限结构与资本结构。*胡援成、刘明艳:《中国上市公司债务期限结构影响因素:面板数据分析》,《管理世界》 2011年第2期,第175-177页。本文利用多元回归模型检验,参考Harford, Klasa和Maxwell控制其他影响企业债务期限结构的因素,即财务杠杆、企业规模、市账比、加权平均资产期限。*J. Harford, S.Klasa, and W. F. Maxwel, “Refinancing Risk and Cash Holdings,”Journal of Finance, Vol.69,2014,pp.975-1012.以发行时到期期限在一年以内的短期债务占总债务比例为因变量,检验季节周期性融资需求对债务期限结构的影响。

理论预期:为尽量避免长期债务在融资需求峰值之外其他时期支付较高期限溢价,*D. Aigner and C. Sprenkle, “On Optimal Financing of Cyclical Cash Needs,” Journal of Finance, Vol.28, 1973, pp.1249-1254.季节周期性企业偏向于短期债务。

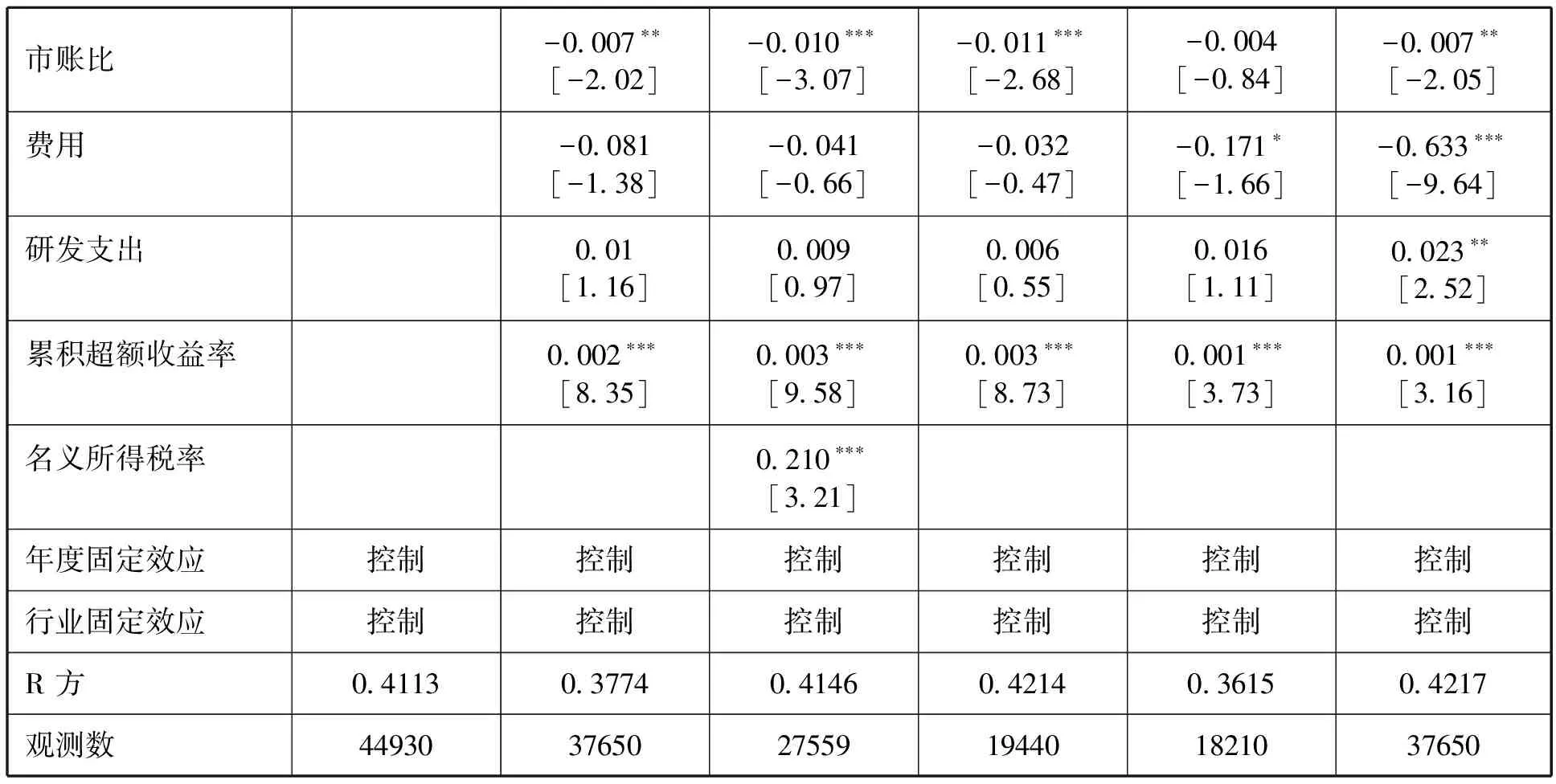

表5 季节周期性与债务期限结构

注:被解释变量为债务期限结构,定义为流动负债扣除1年内到期的非流动负债占总债务的比例。季节周期性,如果企业具有季节周期性取值为1,否则取值为0。加权资产到期期限,是以账面价值加权计算的长期资产与短期资产到期期限。其中,长期资产到期期限等于厂房、机器设备除以折旧率,短期资产到期期限等于短期资产除以产品销售成本。净债务增量是当年新增长期债务发行额减去长期债务减少额。期限溢价等于10年期国债到期收益率减去1年期国债到期收益率。每股收益增长,t年每股收益减去t-1年每股收益,除以t-1年的每股价格。行业现金流风险,是企业所在行业现金流标准差过去5年的中位数。第1列控制年度固定效应,第2列控制年度、行业固定效应。第3列因变量为1年内到期长期负债除以总债务。小括号中的T统计量的计算基于企业水平聚类的异方差稳健标准误差。回归系数分别在10%、5%、1%水平下显著,分别标记为*、**、***。

表5中第1列和第2列的实证结果表明:季节周期性与短期债务融资之间存在显著的正相关关系,同样在样本中季节周期性与非季节周期性企业平均短期债务占比分别达到85%和82%,说明国内上市公司短期债务占比较高。但季节周期性企业平均持有的短期债务较非季节性企业比例高3.51%。在控制行业固定效应之后,季节周期性企业短期债务持有比例仍然提高2.67%,如第2列所示。

如果企业依靠发行平均期限较长的长期负债,满足季节性融资需求,那么可以观察到季节周期性企业1年内到期的长期负债显著低于非季节周期性企业。然而,实证研究的结果如表格5第3列表明,季节周期性企业1年内到期的短期债务与非季节周期性企业相比并没有显著差异。这表明季节周期性企业并没有通过调整债务期限结构,即采用较长的债务期限来满足短期资金需求。

综上,季节周期性短期融资需求波动除了会影响企业的总财务杠杆之外,还会影响企业债务期限结构,导致企业持有较高比例的短期负债。此外,季节周期性企业并没有通过持有平均期限较长的长期债务来满足短期融资需求,1年内到期的长期债务与非季节周期性企业没有显著差异。

3.季节周期性与商业信用

如果管理层通过举债满足短期融资需求,以最小化融资成本,那么他们会选择举债成本最低的债务类型。因为商业信用提供者可以通过业务往来获得借款企业质量的私人信息(Biais和Gollier;Petersen和Rajan)。*B. Biais and C. Gollier, “Trade Credit and Credit Rationing,” Review of Financial Studies, Vol.10, 1997, pp.903-937;M. A. Petersen and R. G. Rajan, “Trade Credit: Theories and Evidence,” Review of Financial Studies, Vol.10, 1997, pp.661-691.为了检验商业信用随着短期融资需求波动而周期性变化的模式,本文采用季节周期性企业样本,对商业信用财年内的变化进行回归分析。因变量为商业信用占四个季度平均总资产的百分比,参考国内外相关文献,本文控制了企业规模、边际利润、存货/天数、销售增长率、销售收入波动和财务杠杆。

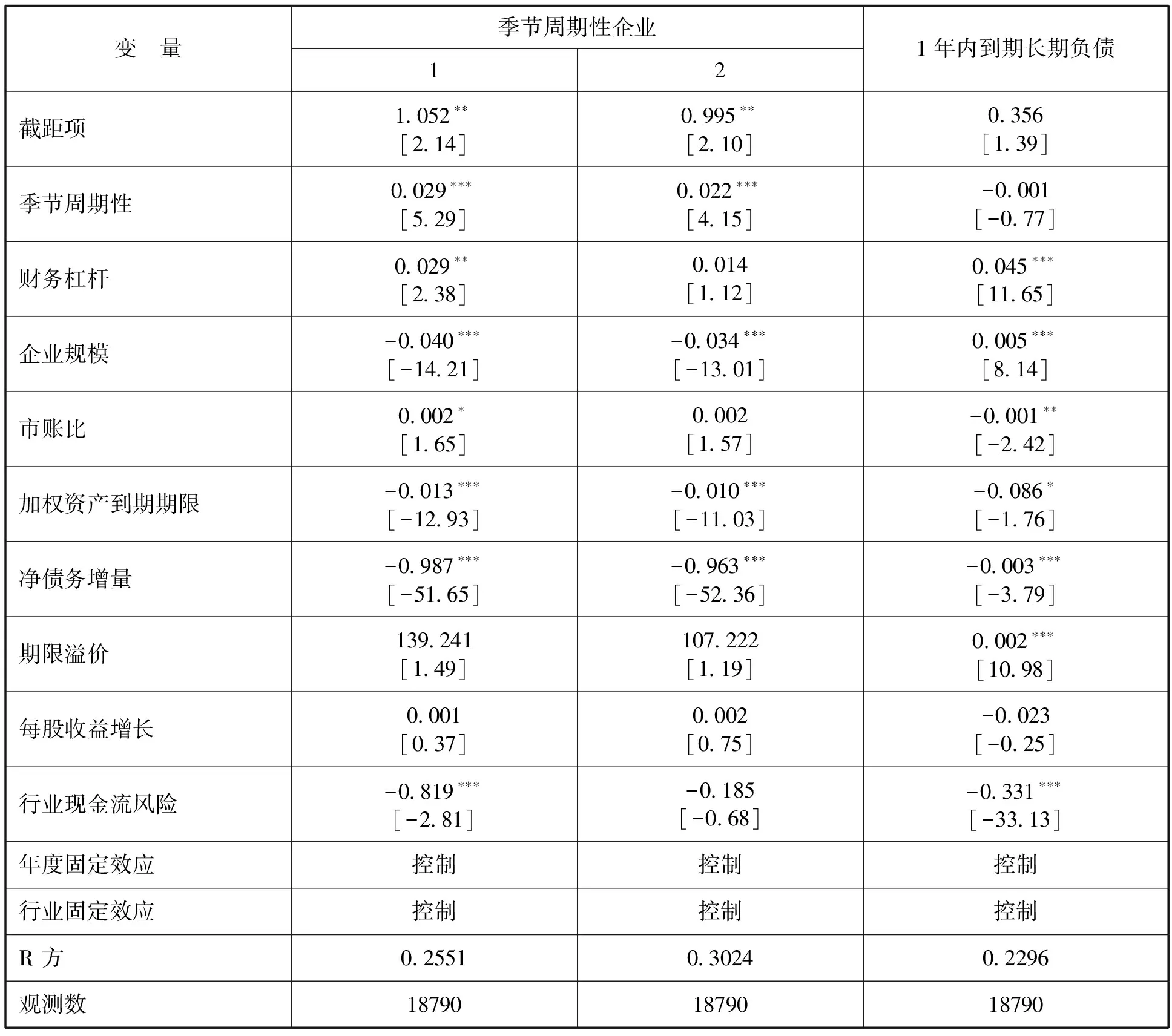

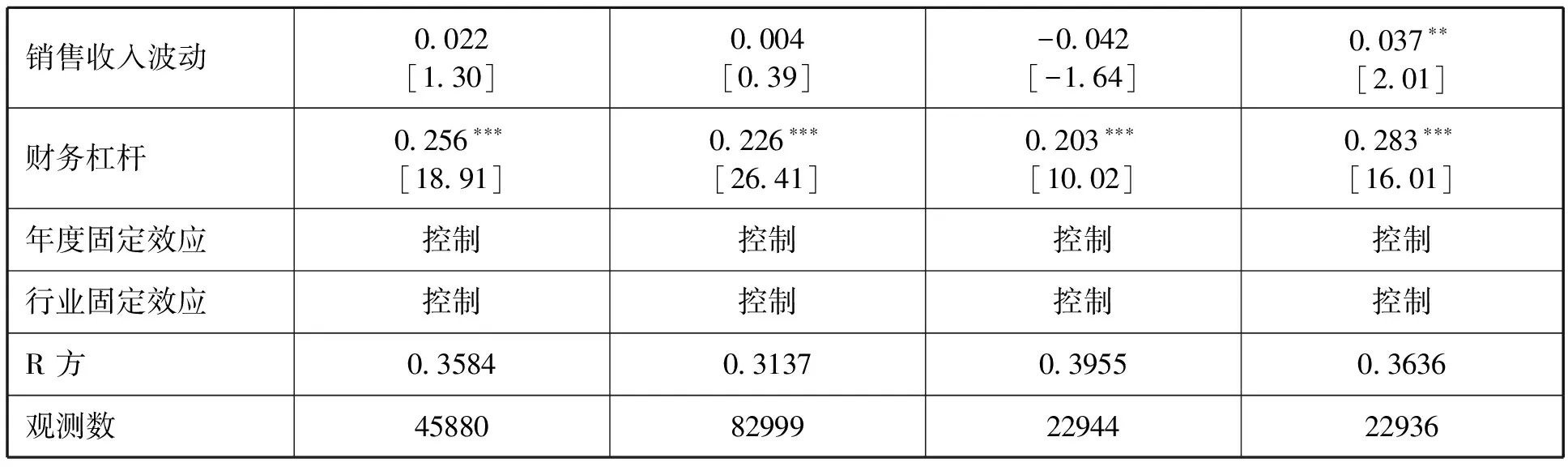

表6 季节周期性与商业信用

续表6

注:因变量是商业信用,商业信用是应付票据、应付账款、预收账款之和除以当前财年前4个季度平均总资产,前一财季、后一财季、最大财季是与“其他财季”相对位置的指标变量。当企业存在季节周期性时取值为1,否则取值为0。边际利润是销售收入减去商品成本除以销售收入。存货/天数是存货除以365天。销售增长率是当前财年销售收入减去前一财年销售收入除以前一财年销售收入。销售收入波动是对去5年销售收入的标准差。财务杠杆是短期债务加长期债务除以4个季度平均总资产。第1列基于所有季节周期性企业的公司的季度观测,第2(3)列包括季节周期强度小于(大于)样本中位数的弱(强)季节周期企业样本。第4列包括全部样本公司季度观测。T统计量以公司聚类,对异方差稳健。***、**、*分别表示在1%、5%和10%水平下显著。

表6结果表明,商业信用波动与企业周期性融资需求相吻合。具体表现为:企业商业信用占总资产的比重在“前一财季”和“后一财季”比基准期“其他财季”分别高出3.95%和5.54%。而“后一财季”相对“其他财季”显著降低了-1.58%。这一效应在季节周期性强度较小(较大)的样本中依然存在,如前3列所示。表6中第2、3列表明,相对于非季节周期性企业,季节周期性企业商业信用融资提高了14.43%。季节周期性企业商业信用融资额约占总资产的14.09%,同样表明商业信用是满足企业短期融资需求的主要方式。

(三)季节周期性与持有现金

本文将进一步分析企业现金储备波动与融资需求波动之间的关系。如果企业将现金持有量用于满足季度融资需求,那么企业的现金持有量将会在“前一财季”和“最大财季”显著降低,并且在短期资金需求较低的时期,“后一财季”和“其他财季”持有较高的超额现金储备。

参考企业现金持有量相关文献,进一步控制了其他影响现金持有量的因素:行业现金流风险、市账比、企业规模、研究开发支出、资本支出、资产负债率、现金流。*T. Opler, L. Pinkowitz, R. Stulz, and R. Williamson, “The Determinants and Implications of Corporate Cash Holdings,” Journal of Financial Economics, Vol.52, 1999, pp.3-46.

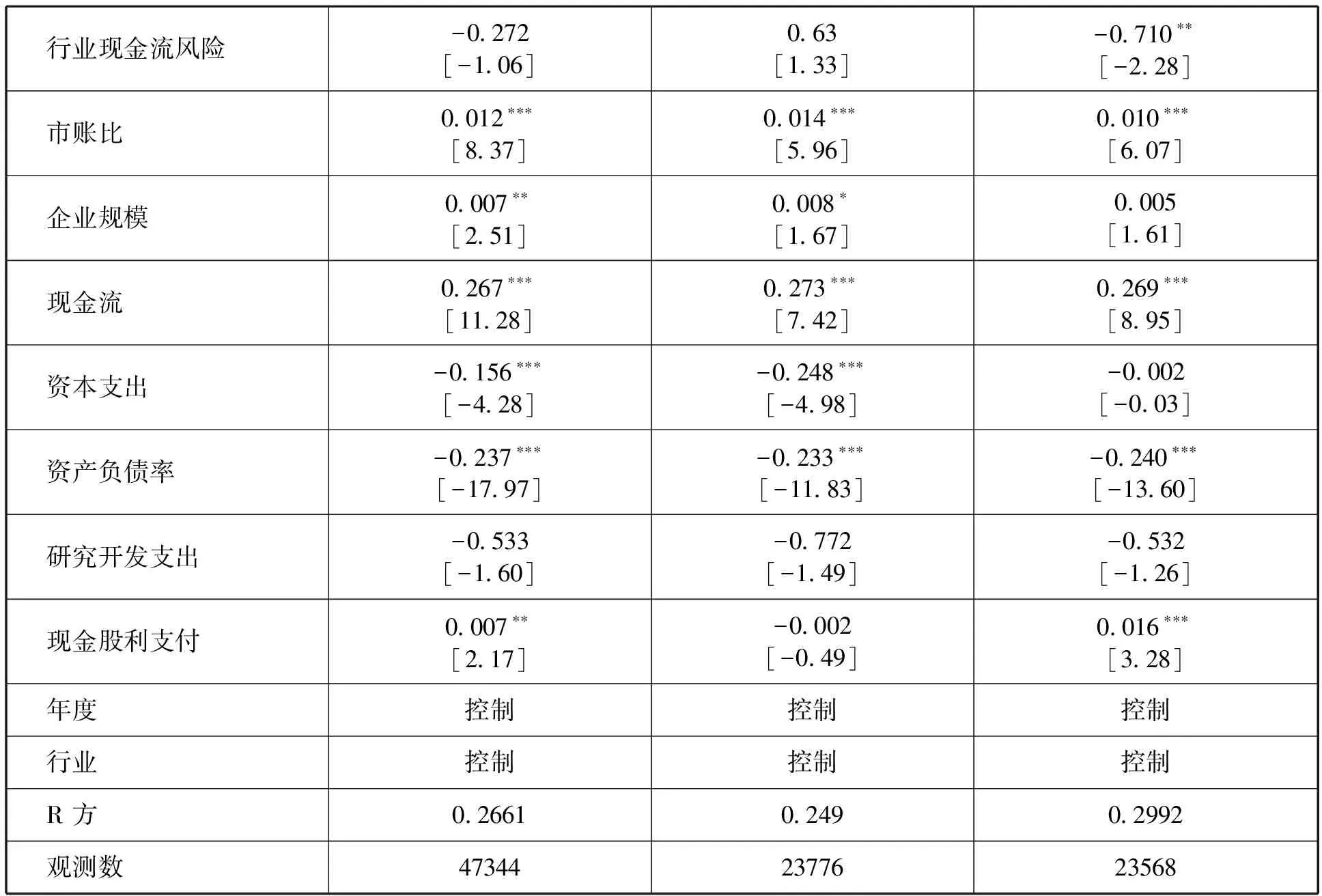

表7 季节周期性与现金持有水平

续表7

注释:表7中被解释变量为现金持有水平,表示为现金与短期投资总额扣除销售商品、提供劳务收到的现金除以当前财年四个季度平均总资产。前一财季、后一财季、最大财季是与“其他财季”相对位置的指标变量。行业现金流风险是过去5年公司所在行业年现金流波动标准差中位数。现金流是当前季度生产经营活动收到的现金。现金股利支付虚拟变量,如果公司在前四个季度支付现金股利,取值为1,否则取值为0。

表7显示季节周期性企业现金持有量周期性变化模式并不与短期融资需求周期性变动一致。间接得出,季节周期性企业并非通过持有现金满足短期融资需求。例如,尽管企业存在较高的短期资金需求,但在“最大财季”末季节周期性企业的现金持有量达到了最大值,比“其他财季”高出12.6%(0.023/0.1819),“其他财季”平均现金持有比例为18.19%。现金持有量在“前一财季”之后仅略微提高2.2%(0.004/0.1819),经济上差异显著性非常小。

第2列和第3列表明了企业的季节周期性强度与企业现金持有量变化模式无关。即不论在季节周期性较强和较弱子样本企业中,现金持有量并没有用于满足企业短期资金需求。而季节周期性企业持有的储备现金是用于满足基本的企业周期性生产经营活动,而在融资需求峰值到来时,主要依靠短期私人债务——商业信用以满足资金需求。

综上所述,季节周期性企业并非通过持有现金储备满足短期资金需求。这表明短期债务融资成本小于企业通过持有现金保持财务柔性的成本。

五、结 论

本文以2002—2017年沪深A股企业为样本,通过对季节周期性企业进行划分,确定企业季节周期性强弱,实证研究了季节周期性企业面对周期性短期融资需求变化时应如何进行财务柔性决策。

季节周期性企业所表现出的财务杠杆模式为:在“前一财季”显著上升,并持续到“最大财季”达到最大值,而后在“后一财季”和“其他财季”明显回落。 季节周期性企业的短期融资需求波动,除了会影响企业的财务杠杆之外,还会影响企业债务期限结构的决策,导致企业会持有较高比例的短期负债。此外,季节周期性企业并没有通过持有平均期限较长的长期债务来满足短期融资需求,而是主要使用商业信用来满足短期融资需求。季节周期性企业持有现金储备,仅用于满足基本的企业周期性生产经营活动,而在融资需求峰值到来时,主要依靠商业信用以满足资金需求。

财务杠杆、商业信用的季节周期性与所属企业短期融资需求波动一致性表明,企业具有整体协同运作的特点,财务柔性的具备与短期融资需求是资金供应与需求的反映,是企业保证资金供需均衡、长期稳定发展的决策手段。

本文利用季节周期性企业样本,从融资需求季节冲击角度,检验了财务柔性理论,进一步丰富了财务柔性实证研究成果,为企业短期财务柔性决策提供了经验依据。当企业面临周期性短期资金需求时,应衡量各种融资渠道的成本与收益,综合利用多种手段保障短期财务柔性。其中,首要的是尽可能保持低财务杠杆,为企业储备举债能力;同时,在债务结构上应尽量以短期、私人债务,尤其是商业信用为主;最后,持有大量现金储备面临较高的代理成本和机会成本,应作为次要的保持短期财务柔性的手段。