2017/2018榨季内蒙甜菜糖业调研报告(二)内蒙甜菜糖业未来发展展望

2018-07-31李晓威张文彬周艳丽

李晓威 ,张文彬 ,周艳丽

(1.一德期货有限公司,天津 300041;2.黑龙江大学农作物研究院,哈尔滨 150080;3.中国农业科学院甜菜研究所,哈尔滨 150080;4.黑龙江大学农业资源与环境学院,哈尔滨150080)

根据上文2017/2018榨季内蒙甜菜糖业调研资料表明,内蒙产区制糖企业及甜菜糖业具有诸多优势:农民种植甜菜比其它作物尤其玉米的效益高,因此农民种植甜菜积极性很高,即使在农民违约的情况,糖厂也会收购超量种植的甜菜,糖厂成本和收益优势突出,土地供应充足,机械化推广便利、继续提高潜力大,资金充裕、人员专业,糖厂占有主动权,有助于推动行业扩大发展等。2015年起内蒙甜菜糖业步入健康发展快车道,至2019年糖产量每年都会有新增长,2018/2019榨季内蒙甜菜糖产量将至76万吨,超过新疆成为我国最大的甜菜糖产区。同时要注意发展中可能出现的不利因素,当未雨绸缪,防患未然。

1 现货销售前景未见明显增加迹象

相对于甜菜糖厂令人振奋的增资扩建,甜菜糖的销售方面并未见到令人乐观的景象。目前内蒙地区的甜菜糖厂生产的主要还是绵白糖,白砂糖的比例低于一半。甜菜糖销售辐射范围主要还是东北、华北和西北地区,向南辐射的范围非常有限,而且工业消费的量也很有限,主要是糖厂附近的一些饮料厂和制药厂等。主要贸易流通还是依靠中间商或者直接销售给超市、烘焙企业等大型终端的民用消费领域,也有糖厂通过生产小包装糖直接销售至终端用户。例如安琪酵母,其年产糖一半为白砂糖,一半为绵白糖,其中约有1/3为小包装,售价稳定在7000元/t以上,直接销售给高端烘焙用户的精装细砂糖可达7800元/t。

相对于大包装的批发销售,小包装糖基本都是直接面对终端消费者的,因为食品需求的刚性,小包装食糖对价格的敏感度较低,但同时消费量也较为稳定,所以,虽然小包装糖因为价格优势成为部分企业未来投产的一个方向,但中短期内对消费量的带动非常有限。相对于白砂糖,绵白糖对价格的敏感度也略低,熊市中抗跌特性较为明显,但同样,销量变动空间不大,增长空间有限。

综上,甜菜糖的消费地域、消费用途和方式都未有较大变化,2017/2018榨季增产幅度较低,下个榨季将增产30万吨左右,新增的产量如何消化将成为市场热点之一,现货无法消化,是否都会抛到盘面。

2 内蒙将超过新疆成为我国最大的甜菜糖产区

2.1 2017年甜菜糖产量小幅增加,增产低于预期

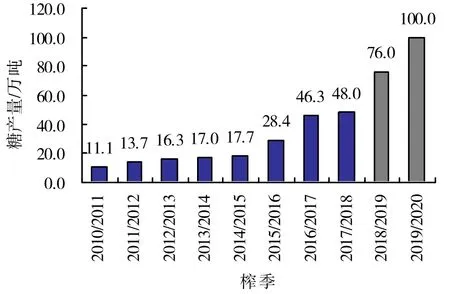

回顾2003—2014年,内蒙地区的甜菜糖年产量持续低于20万吨(平均14.2万吨),2015/2016榨季甜菜糖产量增至28.4万吨,2016/2017榨季甜菜种植面积95万亩(6.33万公顷),甜菜糖产量(包括河北地区)继续大幅增长,增至46.3万吨(见图1)。根据我们的调研,2017/2018榨季内蒙甜菜种植面积130万亩(8.67万公顷),将有5家集团旗下的8家糖厂开机生产,同比增加1家,日产能总量可达4.12万吨,甜菜糖产量预计达到53万吨~54万吨,同比增产6.43万吨。调研显示,本榨季增产量远低于市场预期的30万吨。5月份内蒙甜菜糖实际产量为48万吨。

图1 内蒙2010-2019榨季甜菜糖产量及预期

2.2 2018年有8家投产,新建产能超出预期

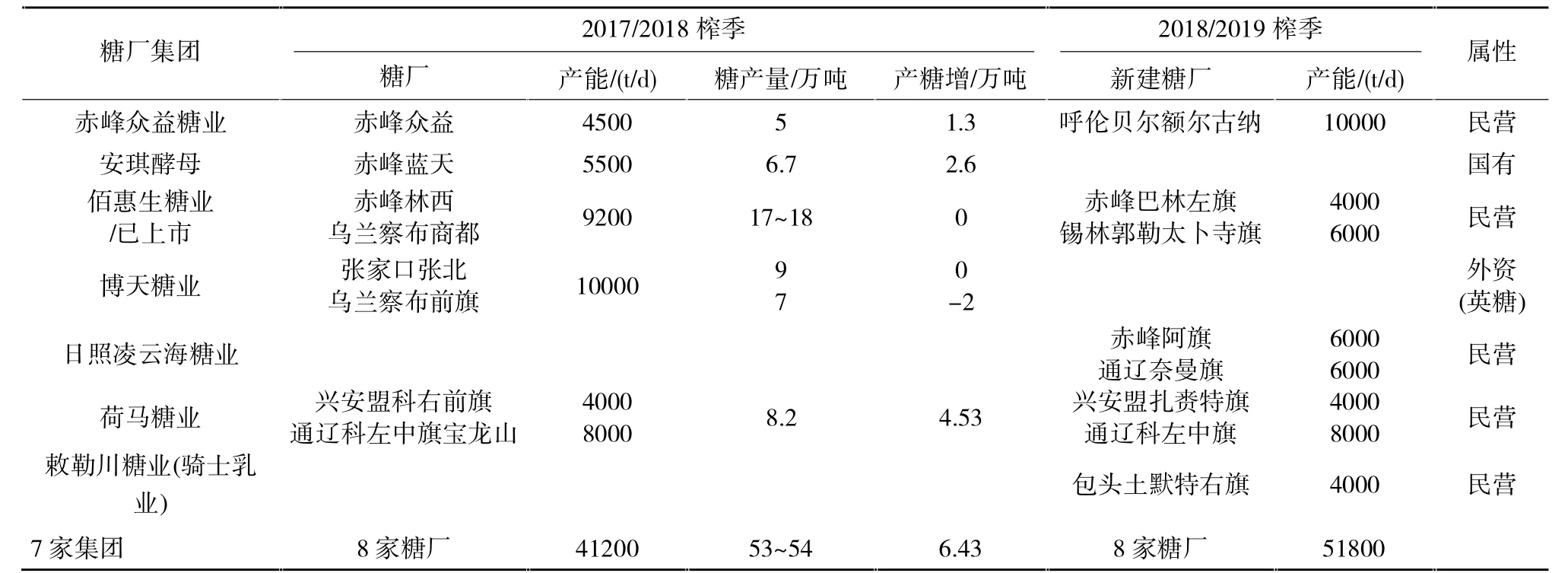

2018年内蒙预计种植甜菜244万亩(16.27万公顷),将有8家新建的糖厂投产,日产能增加5.18万吨,2018/2019榨季内蒙产区将共有16家糖厂开机生产(见表1)。届时,内蒙产区的日产能将达到9万吨,甜菜糖产量可能增加30万吨达到85万吨,但由于春季高温干旱影响甜菜生长和根产(不会影响含糖),预期甜菜糖产量为76万吨。按照目前的发展规划,2019/2020榨季内蒙甜菜糖产量有望接近100万吨。

表1 内蒙糖厂产能和产量

综上,2017/2018榨季内蒙甜菜糖实际产量为48万吨;2018/2019榨季产量有望达到76万吨 (官方预测70万吨),内蒙将超过新疆成为我国最大的甜菜糖产区,仅次于广西和云南,位列全国第三;而2019/2020榨季内蒙甜菜糖有望接近100万吨。虽然2017年增产幅度低于预期,但2018年将投产的新建糖厂的生产能力却大大超出预期,2018/2019榨季内蒙甜菜糖产量和增产前景将会给市场带来大“惊喜”。

2.3 其它有助于内蒙甜菜糖增长的因素

(1)2017—2020年国家实行95%~85%配额外保护政策和重拳打击食糖走私。2017年配额外食糖进口在原有50%配额外进口关税的基础上叠加45%~35%的额外关税,即95%~85%配额外进口高关税使配额外食糖进口成本大幅增加,抑制了我国食糖进口尤其是配额外食糖进口。(2)国内食糖供需将长期存在缺口。我国食糖产量将维持在900万吨~1300万吨区间波动,而食糖消费量约1500万吨,且将持续稳定增长,仅国内供求关系看,产不足需为常态。(3)甜菜生产潜力巨大、南方甘蔗糖新增产能难度大。从长远看,鉴于北方耕地面积大、土地平整、机械化水平高等因素,甜菜与甘蔗比较具有竞争优势。目前甜菜糖生产成本较甘蔗糖低500~800元/t,甘蔗糖完税成本价在6000~6300元/t,甜菜糖完税成本价在5300~5800元/t,未来我国食糖供给甜菜糖会成为主力,甜菜种植面积有望恢复到历史最好时期的1200万亩(80万公顷),甚至更多;尤其内蒙地区,不论是地域、糖厂分布与产能优势,还是机械化、规模化、现代化技术都比较成熟,甜菜生产机械化平均达70%以上,甜菜种植户由小面积种植向大面积种植快速变化,2014—2016年平均每户甜菜种植面积分别为 15.92 亩(1.06hm2)、23.12 亩(1.54hm2)、37.55 亩(2.50hm2),种植面积 500 亩(33hm2)以上的农户分别为 64户、143户、242户。南方甘蔗均已划区分片种植为主,糖厂与蔗区是联动关系,新建产能很难获取糖料蔗原料,只能通过兼并、重组获取甘蔗资源。但进入难度较大,中粮糖业收购永鑫华糖失败就是典型案例之一。(4)北方种植业结构调整为甜菜种植带来机会。供给侧结构性改革调整镰刀弯区玉米种植结构,鼓励适当发展北方甜菜生产。(5)北方甜菜生产优势。北方尤其是内蒙地区,沙质土壤、气候冷凉,非常适宜甜菜作物糖分积累,内蒙甜菜含糖率约16%,好的地区可达17%~18%,赶超欧洲水平,为新疆所不及。(6)区位优势。在进口糖保障措施实施,以及进口许可制度双重管控下,我国沿海原糖加工企业原料供应减少,东华北加工原糖的市场可由内陆的甜菜糖优先弥补,相比深居内陆的新疆,内蒙具有更加明显的运输距离优势。

3 内蒙甜菜糖增产对价格的压力在2018年

2017年一度高达30万吨甜菜仓单成为白糖期货1709合约阶段性快速走低的主要压力源之一,给市场带来了较大震动。在本榨季和未来两个榨季内蒙将持续增产背景下,尤其2018年大幅扩产的条件下,具备成本优势的甜菜仓单,特别是品质更高、运输条件更便捷的内蒙甜菜仓单又将给市场带来多少惊喜与惊吓呢?

3.1 增产甜菜糖抛至期货盘面是可能的

目前内蒙参与白糖期货套期保值的不多,少数参与的糖厂也多是企业高管个人投机性参与为主流,相对于当地企业,有外资背景的糖厂参与期货套保和交割的规模与积极性更高,操作也更加成熟。随着企业参与期货套保优势的显现和全行业金融参与意识的增强,未来企业参与期货市场进行套保和交易交割也是发展趋势之一。因此,未来两个榨季快速增产但短期又无法消化的甜菜糖参与期货市场是完全有条件和可能的。

3.2 内蒙甜菜糖的仓单是升水的

调研团队所到糖厂的生产工艺都是具备生产优级糖条件的,部分企业只在开机初期生产出的是一级糖,机器运行平稳后产出的糖都可以达到优级糖的国家标准。但目前白糖交割标准和仓单的标的都是一级糖,优级糖并没有额外的升水规定,因此内蒙地区已达到优级标准的甜菜仓单是存在升水的。新疆等地的甜菜糖目前品质大多远低于内蒙的优级糖,所以未来内蒙甜菜仓单在品质上是具备比较优势和升水空间的。

3.3 增产对价格的压力主要在2018/2019榨季的期货盘面上

根据调研的情况,笔者认为,鉴于2017/2018榨季增产幅度较小,因此本榨季的甜菜仓单压力持平略增于上榨季的水平,根据升贴水和基差预期,新增产量可能会阶段性地给期货盘面带来较大的抛盘压力,但注册仓单量并不等于实际交割量,现有的增产预估依然是有能力化解的。而面对2018/2019榨季至少30万吨的增产预期,新增的产量如何消化将成为市场关注的焦点。目前增产的大部分抛至盘面的可能较高,据前文所述,现货销售短期未见到明显的增加途径和空间,所以增加的产量最有可能被抛至期货盘面。届时,内蒙甜菜增产的大部分压力将阶段性地通过期货来释放,时间上对应的就是2018/2019榨季的仓单和郑糖压力。

3.4 甜菜糖成本对价格的支撑参考

我国的甜菜糖虽实现了较大幅度的增产和可能,但总体基数较低,总产量占比依然略高于10%,决定食糖价格走势的关键依然是甘蔗糖。2017/2018榨季是食糖市场三年熊市周期的第一年,也是国内食糖增产的第二年,供需平衡状况将决定糖价能走多远,而成本支撑将决定价格回落到何时会终止。甜菜糖成本普遍远低于甘蔗糖,收益空间更大。据前文所述,熊市大周期的目标价位即甜菜的生产成本4700元/t上下。

4 内蒙甜菜糖业要考虑到不利因素的影响

4.1 原料供应不足与过剩问题

4.1.1 甜菜种植轮作倒茬 随着内蒙新建糖厂投产,甜菜的需求将大幅度増加。按120d计算,一个榨季需甜菜700万吨以上,需要的甜菜面积达到300万亩(20万公顷)以上,若按4年轮作需要则为1200万亩(80万公顷)。这就要求地方政府和制糖企业一定要下大力气制定切实有效的政策措施,做好甜菜种植区的轮作倒茬,以防病虫害发生影响含糖和根产,保障企业有充足的原料。

4.1.2 制糖企业布局 内蒙制糖产业正步入快速发展之路,企业数量在2018/2019制糖期将翻一番。因此,企业的布局,尤其是原料区的布局十分关键。以赤峰市为例,目前该市有糖厂3家,加工能力为9500t/d,2017/2018榨季赤峰众益完成搬迁扩建和安琪酵母(赤峰)完成扩建,两家厂増加加工能力2500 t/d,使全市甜菜加工能力达到1.2万吨t/d。按计划2018/2019榨季赤峰将再有两家糖厂建成投产,新増加工能力8000 t/d,全市达到2万吨/d。按照120d生产期计算,需要原料甜菜245万吨,甜菜种植面积需要从目前的40万亩(2.67万公顷)増加至70万亩(4.67万公顷)以上。因此,需要下大力气加大投入,尽快实现甜菜生产全程机械化,将原来机械化应用40%~75%提升到80%以上,以满足要求。同时,政府和企业也要通过友好协商,划定好各企业的原料区,坚持“谁投入,谁受益”的原则,避免出现跨区抢收甜菜现象的发生。

4.1.3 灾害天气等可能因素 厄尔尼诺现象发生周期2~7年,厄尔尼诺年对我国的影响主要为:夏季雨带位置偏南,华北一带少雨持续干旱天气;长江中下游地区进入梅雨的日期偏晚;秋季,我国东部地区易出现北少南多的降水分布。2016/2017榨季内蒙荷马糖业春季保苗不错,但是夏季遭遇50年一遇的干旱,且收获期多雨,导致糖分下降。2017/2018榨季安琪酵母也是在5月2—6日遭遇了较大风灾,损失了8000亩(530hm2)甜菜;受大风影响,5月底荷马糖业也有1万亩(667hm2)左右的直播甜菜尚未种植。因此种植初期的大风和生长末期的大雨,目前来看对甜菜生长的影响比较明显。因此有必要做好预测和防范工作。

4.2 甜菜加工期与存储能力

甜菜不同于甘蔗,甜菜糖厂收获时间较短,一般只有10—11月两个月的收获时间。如果收获不及时,甜菜就会冻在地里,无法起收。而且甜菜收获后,储存时间也只有120d,个别企业尝试将甜菜榨汁储存,一定程度上帮助糖厂争取了压榨时间。2016/2017榨季内蒙许多糖厂超负荷生产,因甜菜收购量超出了糖厂的加工能力,4家糖厂开工时间超过150d,导致部分烂菜,造成一定的糖分损失。近几年甜菜生产机械化发展迅速,甜菜的修削由过去的人工转为机械,修削质量有所下降,甜菜青头上留有芽眼,在甜菜起垛后容易生芽。尤其是2016/2017榨季在收购过程中雨雪不断,极端天气多次出现,有部分冻化甜菜混入甜菜垛中,造成几个生产期较长的企业出现甜菜烂垛现象。因此,内蒙2016/2017榨季含糖分、产糖率同比下滑。

4.3 人才与种子资源的限制

受前些年内蒙制糖行业不景气影响,许多院校取消或合并了制糖专业,加上人才流失,目前制糖行业的高级管理人员和专业技术人员的年龄大多在50岁以上,年龄结构不合理,各岗位熟练工人十分缺乏。随着新糖厂的陆续建成投产,这些问题将会更加突出。另外 ,我国甜菜生产用种95%以上为国外种子,由国外种业垄断,且价格呈逐年上涨趋势,迫切需要大力推广和运用有自主知识产权成本较低的优良新品种。

4.4 糖产品单一

内蒙甜菜糖厂的产品为白砂糖、绵白糖、糖蜜和颗粒粕,品种单一,附加值不高。为积极响应中国糖业协会倡议的“増品种,提品质,创品牌”,目前许多南方甘蔗糖厂开发出功能糖、医药用糖、高档精糖和红糖系列产品。这些值得内蒙制糖企业学习、借鉴,积极开发新产品,延长产业链,提高附加值,以增强市场竞争能力。

4.5 甜菜收购价继续提高的空间不大

和其他产区不同的是,目前内蒙甜菜种植主要是市场行为,政府干预较少。调研中各糖厂均表示,520元/t是这几年市场检验中各方面都比较能接受的收购价,糖厂可以通过帮助农户降低种植成本来提高比价,而继续提高收购价的空间有限。一方面继续加价可能导致盲目扩种,超出糖厂生产能力;另一方面也增加糖厂生产成本,导致销售被动。

4.6 跨行业发展面临较多新的问题

目前在内蒙新建糖厂的企业,有原糖加工的,有乳制品生产的,有私人老板的,这些企业在跨行业发展中可能面临方方面面的问题。特别是在数年的发展中,现有糖厂已经反复论证了比较适合种植甜菜的土地,新建糖厂如何在先天优势不足的情况下,与已有数年发展经验的老糖厂竞争,也是较为严峻的问题。