基于宏观审慎视角的金融市场间联动性研究

2018-07-30朱鹏飞

唐 勇 钟 莉 朱鹏飞

(福州大学经济与管理学院, 福建福州 350116; 福建省金融科技创新重点实验室, 福建福州 350116)

一、引言

近年来,传统商业银行的“高姿态”以及股票市场中的“赌场效应”,不仅导致中小微企业融资难、贵、慢、繁等问题越来越严峻,而且使得雄厚的民间资本缺少投资渠道。在这种背景下,日益发展的互联网技术与民间融资共同推动了互联网金融的产生。而在众多的互联网金融模式中,又以P2P网络借贷最为重要。我国互联网金融发展与金融市场改革有着密切联系,尤其与利率市场化改革以及金融管制的放松息息相关。长期以来的利率管制等因素抑制了互联网金融的发展,利率市场化改革以及金融管制的放松为互联网金融提供了生存发展空间。普惠金融理念渐渐深入人心,国内互联网金融蓬勃发展,但P2P网贷市场呈现出爆发式的“野蛮性生长”,整个行业基本上是处于“缺门槛”“缺规则”“缺监管”的状态,在经济下行时更是出现了平台“平台跑路”的现象。2015年迎来了P2P网贷市场的监管元年,P2P网贷市场监管机制逐步形成,行业自律组织陆续建立,P2P网贷市场呈现出健康蓬勃发展的趋势,对金融市场改革产生了“倒逼效应”。2017年8月央行在《中国区域金融运行报告(2017)》提出,探索将规模较大、具有系统重要性特征的互联网金融业务纳入宏观审慎管理框架,对其进行宏观审慎评估(MPA),防范系统性风险。基于上述背景,文章分析了P2P网贷市场与Shibor、中债国债市场、股票市场之间的联动性,对了解P2P网贷市场与Shibor、中债国债市场、股票市场的风险传染机制具有重要意义,有利于投资者在日益复杂的金融系统中进行风险防控,并且对相关金融监管当局规范我国金融市场具有重要的参考价值。

至今学术界对市场间的相互关系仍尚未给出一个确切的界定,这种关系主要包括两个市场间的相互依赖关系、波动溢出效应、风险传染、联动性等。国内外学者对市场间的相互关系做了丰富的研究,具体包括发达国家市场间、发达国家市场与新兴市场之间、新兴市场之间以及行业间的联动,发现市场间的波动溢出效应随着时间的推移变得越来越显著,甚至由原来的单向溢出相应变为双向溢出。[1] [2] [3] [4]那么市场间的风险是如何传染?国内外学者作出了以下三种解释:一是“资本流动说”。利率与汇率管制的放松降低了跨国金融市场的交易壁垒,资本跨境流动引起市场间的波动溢出。[5]二是“经济基础说”。两个国家若是存在着紧密的经济贸易往来关系,则一国的经济基本面的变动不仅仅会影响本国股市的波动,还会通过贸易途径影响其他国家股市的波动[6],又或者是两个市场由于地理区域相近、行业相似,易受到同一个信息的冲击,产生显著的联动性。[7]三是“市场传染说”。即使市场间没有资本流动与紧密的经济贸易往来关系,在发生危机时,热钱将大幅度地进出于国际市场,引起投资者金融恐慌、信心不足,产生羊群效应、短视化行为等,而这些行为又会进一步放大投资者的情绪,加大了股市之间的波动溢出效应。[8]

P2P网络借贷作为一种新兴的互联网金融模式受到了国内外学者的广泛研究。国内外学者主要集中于以下三个方面对P2P网络借贷进行研究。一是针对借款人的信息识别研究,P2P网络借贷面临着信息不对称所引起的逆向选择、道德风险、委托代理等问题,因而有必要判断借款人提供的信息是否能够提高借款的成功率。Herrero-Lopez通过分析Prosper的借贷数据发现加入群组的借款者的借款成功率更高,并且能够获得合理的贷款利率。[9]Pope和Sydnor通过研究Prosper发现P2P网络借贷中存在年龄、性别、种族歧视,其中35-60岁的中年人比小于35岁的青年人更容易借款成功,女性借款人借款成功的概率比男性借款人高,此外,与白人相比,黑人较难获得贷款,即使借款成功,需要支付的借款利率比同等条件下白人的高。[10]Lin等发现借款人的朋友圈尤其是朋友关系的质量高(低)能够显著的降低(增加)借款人的利率水平。[11]廖理等通过Probit模型分析了人人贷,发现受教育程度较高的借款者实际违约率较低,但借贷市场上的投资者并未对受教育程度较高的借款者表示出青睐。[12]Serrano-Cinca研究了Lending club借贷和贷款违约的影响因素,发现借款人的负债是影响违约率的最大因素。[13]二是针对出借人的行为研究,判断出借人的行为能否提高其自身的收益。P2P网络借贷中存在着羊群效应,且羊群效应能够降低借款人的利率,提高满标率[14] [15] [16],但是对于羊群效应是否能够降低贷款的违约率仍有待商榷。Herzenstein等认为羊群行为是对投资者有利的,羊群行为愈明显,借款人的违约率就越低。[17]但是Chen和Lin、陈冬宇和郑海超认为羊群行为对投资者是不利的,其并不能降低借款人的违约率。[18] [19]蒋彧和周安琪通过分析人人贷的借款数据,发现P2P网络借贷中存在显著的地域歧视,投资者偏好向经济发达地区的借款人提供资金,其次经济欠发达地区的借款人偏好设定一个较高的利率来增加获得贷款的成功率,高收入地区的借款人则相反,此外地域歧视现象存在异质性,学历、信用等因素较低的借款人受到的地域歧视较为明显。[20]三是针对P2P网贷市场利率进行整体利率波动性特征分析。陈霄和叶德珠用AR-GARCH模型分析了P2P网贷利率的波动特征,发现网贷市场利率波动存在显著的聚集性等特征,并且发现P2P网贷利率与Shibor之间存在单向波动溢出效应。[21]何启志和彭明生使用多元GARCH模型分析了P2P网贷利率与Shibor、中债国债利率之间的波动溢出关系,发现Shibor对P2P网贷利率有单向的溢出效应,中债国债利率则对P2P网贷利率无波动溢出效应。[22]

综上所述,国内外学者对P2P网络借贷中的研究已经取得了一些有价值的成果,但从上述文献回顾中我们仍发现一些不足。一是当前对P2P网贷市场的研究主要是围绕出借人和借款人的角度来进行分析,较少对P2P网贷市场整体性风险进行研究。二是对P2P网贷市场与Shibor、中债国债市场、股票市场的联动性研究局限于使用传统计量方法,并未从时-频域两个角度综合考虑P2P网贷市场与Shibor、中债国债市场、股票市场两两之间的联动性大小和方向。小波变换(Wavelet Transform)能够从时-频域角度,通过伸缩平移运算对信号逐步进行多尺度细化,反映信号在时频上的局部信息,捕捉市场间不同尺度上的联动关系,而传统的计量方法对这方面无能为力。

同以往文献相比,文章创新点在于基于宏观审慎视角研究以下问题:(1)同传统计量方法相比,小波方法(Wavelet method)是从时-频域两个角度来分析,提取时间序列的细节部分,从时-频域两个角度来分析两个市场之间的联动关系,连续小波变换(Continuous Wavelet Transform,CWT)主要用于数据信号特征的提取,而离散小波变换(Discrete Wavelet Transform ,DWT)主要适用于数据降噪和压缩。文章借助小波方法来研究P2P网贷市场与Shibor、中债国债市场、股票市场之间的联动性,分析各周期P2P网贷市场与Shibor、中债国债市场、股票市场之间复杂的联动关系。(2)基于极大重叠离散小波分解,分别从不同尺度对两市场之间的收益率进行格兰杰因果关系检验,进一步验证在各尺度上P2P网贷市场与Shibor、中债国债市场、股票市场之间的格兰杰因果关系。

二、小波分析理论与方法介绍

随着金融市场的深化研究,被称为“数学显微镜”的小波分析方法是一种非常有效的时-频域分析方法,因此小波方法被广泛应用于金融市场联动性分析当中。

小波变换(Wavelet Transform)分为连续小波变换(Continuous Wavelet Transform ,CWT)和离散小波变换(Discrete Wavelet Transform ,DWT)这两种基本方法。

(一)连续小波变换

小波变换,是指以母小波的震荡波形来表示的一种信号,这种信号能够迅速衰减到0,定义如下:

(1)

(2)

其中: *表示共轭复数。参考Torrence和Webster,连续小波分析金融时间序列的相关性采用Morlet小波[23],其定义为:

(3)

其中:ω0是频率也即波数,t是时间。通过连续小波变换,可定义时间序列x(t)的小波功率谱(Wavelet Power Spectrum,WPS),用于表示时间序列x(t)在时-频域上的小波方差,进而可以得到特定时间和尺度下时间序列的波动情况。那么两个时间序列x(t)和y(t)交叉小波功率谱(Cross-wavelet Spectrum)Wxy(τ,s)定义为:

(4)

其中:Wx(τ,s)和Wy(τ,s)分别表示两个时间序列x(t)和y(t)的连续小波变换,*表示共轭复数,可用来表示两个时间序列在时-频域上的局部协方差。两个时间序列在时-频域上的联动性可以用小波平方相干(Wavelet Squared Coherence)来测量,与交叉小波功率谱相比,小波平方相干将两个时间序列的功率谱进行了标准化处理。Torrence和Webster将小波平方相干定义为[24]:

(5)

其中:S(·)是一个平滑算子,s是小波尺度。小波平方相干R2(τ,s)的取值范围为0到1,当R2(τ,s)越接近1时,两个时间序列的相关性就越高,联动性就越强,反之,R2(τ,s)越接近0时,两个时间序列的相关性就越弱,则联动性越差。

由于小波相干测量的是两个时间序列在不同频率上的相关程度,是一个平方值,并没有提供两个时间序列相关性的正负。Torrence和Webster提出了小波相干的相位差(Phase Difference)。[25]相位差可以体现两个时间序列正负相关性,用于表示两个时间序列的领先滞后关系。相位差的定义为:

(6)

其中: I和R分别表示平滑小波功率谱的虚部和实部,φxy(s)∈[-π,π],两个时间序列的领先滞后关系由φxy(s)的值的大小来决定。相位差为0时,两个时间序列同向运动;当φxy(s)∈(0,π/2)时,两个时间序列同相位运动,时间序列x领先于y;当φxy(s)∈(-π/2,0)时,同相位运动,时间序列y领先于x;当相位差取π或者-π时,两个时间序列反相位运动;当φxy(s)∈(π/2,π)时,两个时间序列反相位运动,y领先于x;当φxy(s)∈(-π,-π/2)时,反相位运动,x领先于y。

(二)基于极大重叠离散小波的多分辨分析

(7)

Percival和Walden给出了基于极大重叠离散小波变换的多分辨率分析(Multiscale)[28]:

(8)

三、P2P网贷市场与Shibor、债市、股市联动机制探究

由于P2P网络借贷采用去中介化模式,其利率与其他正规金融市场相比,受货币当局的影响较小,其利率能够迅速地对市场信息作出反馈。虽然P2P网贷市场与Shibor、中债国债市场以及股票市场之间存在着显著差异,但仍会因资本流动、经济基本面以及金融危机等因素导致市场间的联动性增强,短期可能因重大突发事件冲击导致市场间联动性有所增强,但从中长期来看,更多的可能是由于资本流动、经济基本面变动引起的。

(一)P2P网贷市场利率与Shibor和中债国债间的联动性机制

P2P网贷利率与Shibor间联动机制如下:当央行提高Shibor时,银行间同业拆借资金的成本增加,导致商业银行银根紧缩,贷款成本变高,部分资金需求者就会从P2P网贷市场进行借贷,增加P2P网贷市场资金的需求,导致P2P网贷利率的上涨。反之,若是P2P网贷利率上涨,部分追求收益的投资者就会将闲散资金投入P2P网贷市场中,导致商业银行活期存款减少,产生流动性风险甚至是挤兑风险,而这一问题又反馈到央行,央行为了控制风险,将通过货币政策调整Shibor以保证金融市场的有序进行。

P2P网贷市场交易主体为居民和中小微企业,Shibor的交易主体为商业银行,而中债国债的交易主体为居民、中小企业以及商业银行,可见P2P网贷市场和中债国债市场的联动关系是通过居民和中小企业这一共同交易主体而产生的。

(二)P2P网贷市场利率与股票市场间的联动机制探究

宏观经济的波动会影响股票市场价格的走势,而股票市场又是经济的晴雨表,对宏观经济运行具有预警作用。Shibor作为我国的金融市场的基准利率,能够调控或者引导其他金融子市场的利率或者价格,对我国的金融稳定和宏观经济具有深远的影响。Shibor和股票市场之间的联动性主要通过以下途径来实现:(1)利率传导。当央行提高Shibor时,商业银行银根紧缩,利率上涨,投资者持有股票的机会成本增加,产生投资的替代效应,部分投资者会选择通过抛售股票来持有货币,减少股票需求,导致股价下降。(2)资产价格传导。股价是由股票的内在价值来决定,股票内在价值即股票未来收益的现值,其与贴现率成反比,所以当央行提高Shibor时,贴现率上涨,导致股价下降。(3)信贷传导,包括银行贷款渠道和资产负债表渠道。当央行上调Shibor时,表明货币市场上的资金供给减少,可贷资金减少,商业银行贷款减少,从而企业投资以及产出减少,最终导致股价下降。或是由于Shibor提高,贷款利息上涨,企业的贷款利息增大,企业的盈利减少,导致企业的分红派息减少,股价下降。可见Shibor的变动会对股票市场产生一定的影响,而上一节分析了Shibor和P2P网贷利率存在联动性,所以P2P网贷市场与股票市场之间也具有联动关系。

四、实证分析

(一)数据选取与处理

文章选取P2P网贷市场利率、上海同业拆借利率(Shibor)、中债国债利率、上证综指、深证成指、创业板指作为研究对象,选取数据的时间跨度是2015年8月5日至2017年8月29日,删除非共同交易日,共516个交易数据。上述数据分别来源于网贷之家、上海同业拆放利率官网、中国债券信息网以及Wind金融数据库。

文章参照陈霄和叶德珠的做法[29],以各个平台成交量数据为权重加权计算得到P2P网贷市场利率,具体公式如下:

(9)

其中:vi表示第i家平台的日成交量,ri为第i家平台的日平均利率水平,n为总平台数。文章参考陈霄和叶德珠做法[30],将P2P网贷市场利率、Shibor以及中债国债利率、上证综指、深证成指、中小板指、创业板指做自然对数处理。这样既可以减弱数据的自相关等特性,同时对数差值也代表收益率,具有一定的经济意义。

表1 描述性统计检验结果

注:*、**、***分别代表在10%、5%、1%水平下显著。JB统计量的原假设是样本序列服从正态分布。ADF三种检验结论一致,此处只给出包含常数项的检验结果,是以最小AIC准则确定最优检验阶数后得到的。

表1为变量的描述性统计结果。从表中可知,各个变量的收益率序列的偏度S≠0,峰度K>3,表明收益率序列具有明显的“尖峰厚尾”的特性,J-B值都远大于其临界值,其伴随概率的值均小于1%,拒绝原假设,表明收益率序列在1%的置信水平下不服从正态分布。此外ADF单位根检验结果表明各个序列皆拒绝原假设,各个序列都是平稳的。

(二)基于连续小波变换的联动性分析

以往文献表明P2P网贷市场与Shibor之间存在单向的溢出效应,而P2P网贷市场与中债国债市场以及股票市场之间基本上是处于市场隔离的状态。[31][32]本节采用连续小波方法,从时-频域的角度分析市场间的联动关系。

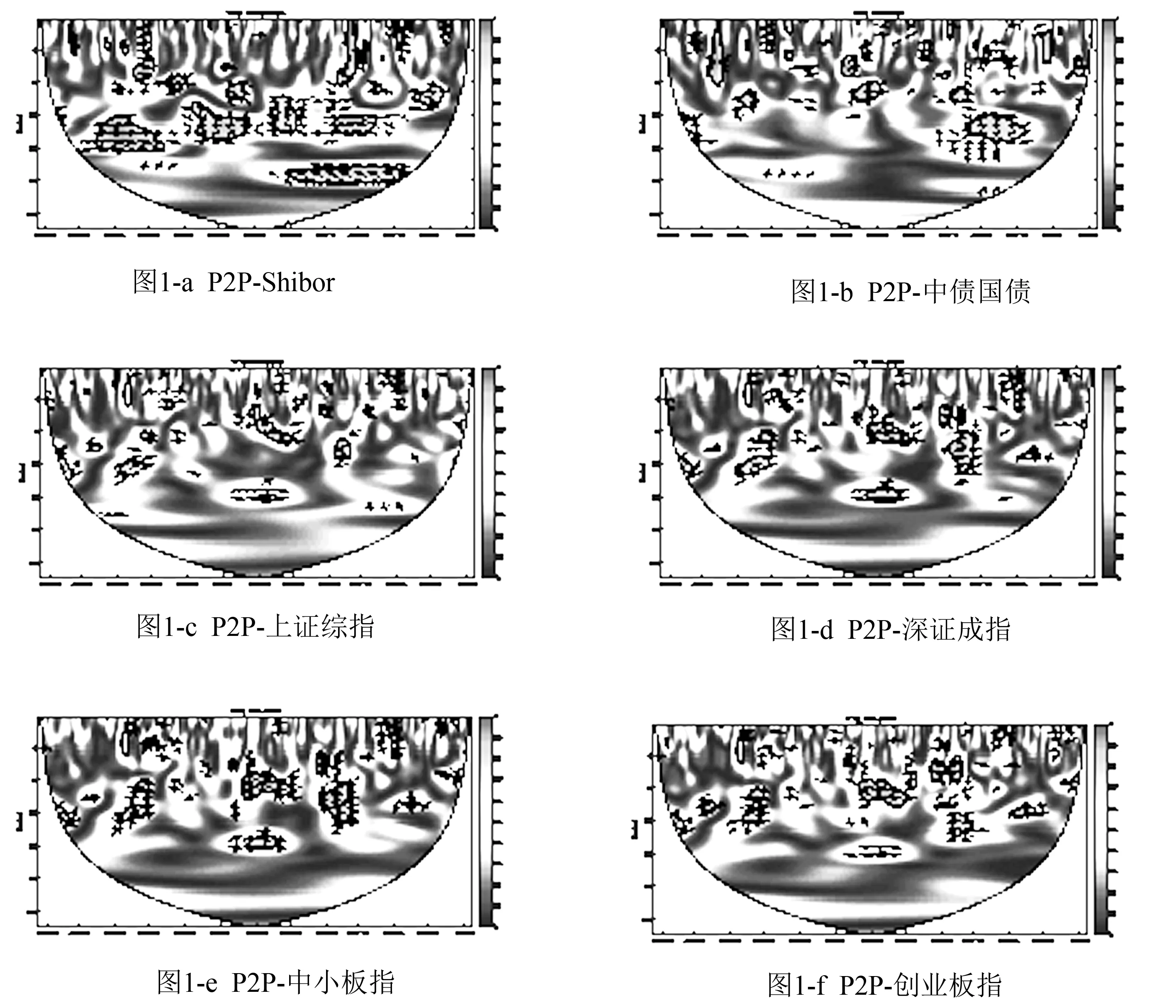

根据公式(5)和(6)计算序列的小波平方相干和相位差可得到小波相干图,如图1。小波相干图是通过一个三维轮廓图来表示,横轴代表时间,纵轴代表频率,相干性范围从黑色(低相干性)到白色(高相干性) 作为两个市场共同运动水平的衡量标准,其所在区域内的颜色越暖就代表二者之间的相干性程度越高。图中的黑色细线代表影响漏斗边界(the Cone of Influence ,COI),影响漏斗边界内部的黑色等高粗线表示是通过蒙特卡罗模拟估计的5%显著水平的重要区域,反之影响漏斗边界内部则没有通过蒙特卡罗模拟,因而只对影响漏斗的外部进行分析。小波的相位差由图中的箭头的指向表示。

图1-a为P2P网贷市场与Shibor的小波相干图,在2-16天的短期尺度范围以及64-128天的长期尺度范围内,二者间的联动性相对较弱。而在16-64天的中期尺度范围内,P2P网贷利率和Shibor之间的联动性比较显著,在这个时间尺度范围内,Shibor处于领先地位,引导着P2P网贷利率共同运动。可见,P2P网贷市场和上海同业拆借市场的联动性在中期较强,且Shibor处于领先地位。这主要是Shibor作为我国利率市场的基准利率,央行为了夯实其基准利率的地位,进行了利率市场化改革,而P2P网贷市场作为利率市场的一个子系统,易受基准利率的引导和调控。这与上述机理分析基本一致,Shibor和P2P网贷市场均为利率市场的一部分,行业相近,易受共同经济基本面信息冲击,因而两市场之间的联动性较强。

图1 小波相干图

图1-b为P2P网贷市场和中债国债市场的小波相干图,在短期(2-16天)、中期(16-64天)以及长期(64-128天)尺度范围内,二者的联动性较弱,箭头指向在整个时间轴上呈现一个杂乱无章的状态,表明这两个市场的相关性较弱,二者更多的是受市场自身以及其他因素的影响,主要是由于中债国债利率与P2P网贷利率不是基准利率,对其他市场的影响力有限。

而图1-c、1-d、1-e和1-f分别为P2P网贷市场与上证综指、深证成指、中小板指以及创业板指之间的小波相干图,在2-16天的短期尺度以及64-128天的长期尺度范围内,二者联动性较弱。而在16-64天中期尺度范围内,在2015年12月-2016年2月以及2016年6月-2017年2月这两个时间段内市场间联动性较显著。在2015年12月-2016年2月左右,箭头指向右上,表明P2P网贷市场领导股市同向运动,这可能是由于当时的P2P网贷市场的利率整体上还处于一个较高的水平,而当时股市是处于一个震荡时期,处于“股灾”后期,为了控制股市非理性崩盘,上交所、深交所、中金所正式发布指数熔断相关规定,但熔断机制却对“股灾”起着推波助澜的作用,投资者为了规避风险,纷纷将资金投向P2P网贷市场中。此外,在中期尺度内2016年6月-2017年2月这段时间P2P网贷市场与股市之间的联动性也较强,此时箭头指向左下方,说明P2P网贷市场领先于股市,反向运动,与其他大盘相比,P2P网贷市场与创业板指的联动性较弱,这或是由于P2P网贷市场处于整顿当中,尤其是在2016年8月到10月之间《网络借贷信息中介机构业务活动管理暂行办法》以及《P2P网络借贷风险专项整治工作实施方案》等重要文件的出台,对P2P网贷市场进行大刀阔斧的整治改革,利率下跌,当时股市处于一个较好的形势,投资者转向投资于股市大盘,其中又以蓝筹股为主。这与上述机理分析基本一致,短期上重大事件冲击会导致两个市场之间的联动性增强,但更多的是由于投资的规避风险或者是套利产生的资本跨流动导致两市场的联动性显著增加。

(三)基于极大重叠离散小波分解的格兰杰因果关系分析

对上述各变量序列进行极大重叠离散小波分解。文章选择滤波器宽度为8的基于Daubechies的最小非对称小波滤波器,即LA小波,其具有近似对称性、紧支撑性、正则性、较好光滑性以及较好的降噪性等优势,将各时间序列分解为5个层次。由于采用的时间间隔为天,尺度d1对应的周期是2-4天,尺度d2对应的周期是4-8天,尺度d3对应的周期是8-16天,尺度d4对应的周期是16-32天,尺度d5对应的周期是32-64天,a5对应的周期是64天以上,其中d1、d2、d3、d4、d5代表时间序列的细节部分,a5代表时间序列的逼近部分。为了进一步说明P2P网贷市场与Shibor、债市、股市在不同尺度下的波动溢出,文章将在不同尺度下对P2P网贷收益率和Shibor、债市、股市的收益率进行格兰杰因果关系检验。

表2 变量不同尺度下的ADF检验结果

注:*、**、***分别代表在10%、5%、1%水平下显著,ADF三种检验结论一致,此处只给出包含常数项的检验结果,是以最小AIC准则确定最优检验阶数后得到的。

极大重叠离散小波分解并不能消除异方差的影响,但没有经过极大重叠离散小波分解的时间序列可能会存在噪音、不规则等因素,无法确切的度量时间序列之间的关系。为了消除异方差的影响,文章使用通过AR(1)-GARCH(1,1)模型处理得到的残差进行极大重叠离散小波分解,从不同频率上分析联动性,对于关注投资周期的交易主体以及监管部门等显得尤为重要。用原序列和极大重叠离散小波分解出的残差序列进行ADF检验,其结果如表2所示,各个尺度下的序列均为平稳序列,因而可以直接使用格兰杰因果关系来检验两个时间序列在不同频域下的联动关系。

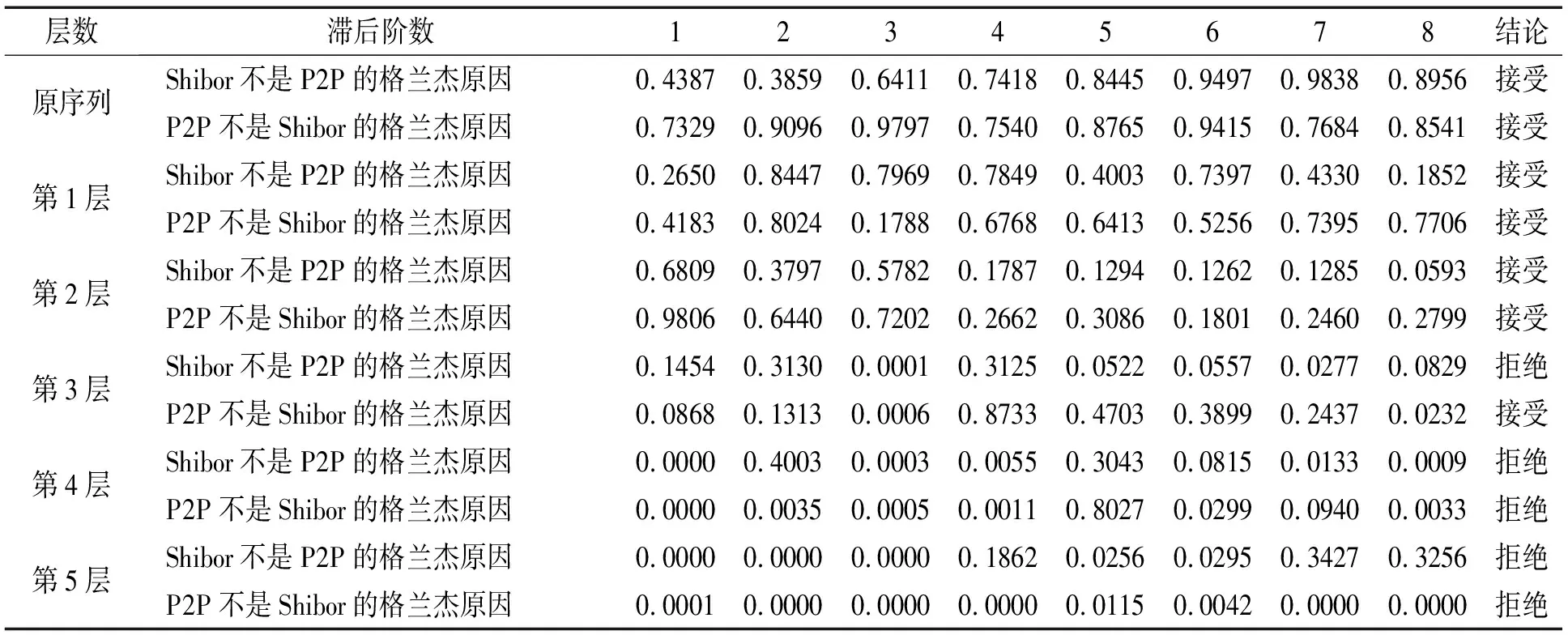

表3 多尺度下的P2P网贷收益率和Shibor之间的格兰杰因果关系检验结果

注:表中的黑色粗体字表示在10%水平下显著。

P2P网贷市场经过规范整治,逐步发展得更加规范和成熟,其存在对Shibor、债市、股市产生了较大的影响,所以二者的联动性较为显著。由于P2P网贷市场与Shibor、债市、股市之间的格兰杰因果关系检验结果一致,文章因篇幅限制,故只列出P2P网贷市场与上海同业拆借市场之间的结果。表3描述了原始序列以及在不同尺度波动下P2P网贷市场和Shibor之间是否存在格兰杰因果关系。检验结果表明,在原始序列和经过MODWT降噪分解后的d1、d2尺度上,P2P网贷市场与Shibor、债市、股市之间不存在格兰杰因果关系;在d3尺度上,Shibor、债市、股市对P2P网贷市场的单向格兰杰因果关系;在d4、d5尺度上,表现为P2P网贷市场与Shibor、债市、股市之间存在双向的格兰杰因果关系。

综上所述,P2P网贷市场与Shibor、债市、股市的格兰杰因果关系分别随着时间尺度的变化而变化,在d3、d4、d5尺度上格兰杰因果关系显著,这主要是由于随着我国金融市场不断规范,金融市场上的机构投资者(偏好中长期的交易周期)比重开始增加,针对短期波动调整交易策略的频率相对较低。

五、结论与建议

随着金融市场深度和广度不断提升,金融市场间的联动性显著增强。文章基于互联网金融的大背景,从宏观审慎视角出发,运用小波方法和格兰杰因果关系检验方法分析了P2P网贷市场与Shibor、债市、股市之间的联动关系,得到了以下的结论与建议:

(1)P2P网贷利率受Shibor的影响最大,尤其是在中期尺度时(16-64天)二者的联动性最强。两市场间联动性的显著增强是基于“经济基础说”中的两个市场均属于利率市场的一部分,受共同信息的冲击。货币当局可根据基准利率Shibor对P2P网贷利率的影响效果,通过调整Shibor来引导P2P网贷利率的走向,此外还可以将P2P网贷利率作为一种辅助工具来增加货币当局调控Shibor的手段。

(2)P2P网贷利率与中债国债、上证综指、深证成指、中小板指以及创业板指之间的联动性较弱。只有在发生较大的利好或者利空消息时,P2P网贷利率和股市之间的联动性在中期尺度(16-64天)上显著增强,这主要是基于“资本流动说”“市场传染说”的投资者资本流动、投资套利等行为。P2P作为一种新金融,随着其不断发展壮大,借贷双方的风险敞口也会变大。因而相关部门要在宏观审慎框架下,从风险控制、监管机制、健全投资者保护制度等全方位、多层次地规范P2P网贷市场规范运营,以提高监管效率,降低系统风险,促进我国金融市场健康有序的发展。

(3)P2P网贷利率和Shibor、中债国债以及股市在原始序列以及d1、d2尺度上(2-16天)不存在格兰杰因果关系,在d3尺度上,Shibor、中债国债以及股市是P2P网贷利率的格兰杰因果关系,而在d4、d5尺度上,二者互为格兰杰原因。对于投资者而言,应以自身的交易周期来做出投资决策。对于政策制定者而言,在宏观审慎框架下,应注意到溢出方向随尺度变化而变化,不仅要考虑整体上市场间的联动性,还要注意不同周期上的市场间的联动性,有效防范系统性风险传染。

注释:

[1] Tiwari A. K. and Mutascu M. I. and Albulescu C. T., “Continuous Wavelet Transform and Rolling Correlation of European Stock Markets”,InternationalReviewofEconomics&Finance, vol. 42, no. 3 (March 2016), pp. 237-256.

[2] Yavas B. F. and Rezayat F., “Country ETF Returns and Volatility Spillovers in Emerging Stock Markets, Europe and USA”,InternationalJournalofEmergingMarkets, vol. 11, no. 3 (July 2016), pp. 419-437.

[3] Bekiros S. D., “Contagion, decoupling and the spillover effects of the US financial crisis: Evidence from the BRIC markets”,InternationalReviewofFinancialAnalysis, vol. 33, no. 33 (May 2014), pp. 58-69.

[4] 徐晓光、廖文欣、郑尊信:《沪港通背景下行业间波动溢出效应及形成机理》,《数量经济技术经济研究》2017年第3期。

[5] Beine M. and Candelon B., “Liberalisation and Stock Market Co-movement between Emerging Economies”,QuantitativeFinance, vol. 11, no. 2 (February 2011), pp. 299-312.

[6] Dewandaru G. and Masih R. and Masih A. M. M., “Contagion and Interdependence across Asia-Pacific Equity Markets: An Analysis Based on Multi-horizon Discrete and Continuous Wavelet Transformations”,InternationalReviewofEconomics&Finance, vol. 43, no. 5 (May 2016), pp. 363-377.

[7] 郭文伟:《国内外股市相依结构演化及其危机传染效应研究》,《国际金融研究》第2016第10期。

[8] Forbes K. J. and Rigobon R., “No Contagion, Only Interdependence: Measuring Stock Market Comovements”,TheJournalofFinance, vol. 57, no. 5 (October 2002), pp. 2223-2261.

[9] Herrero-Lopez S., “Social Interactions in P2P Lending”,TheWorkshoponSocialNetworkMining&Analysis, vol. 54, no. 33 (January 2009), pp. 1-8.

[10] Pope D. G. and Sydnor J. R., “What's in a Picture? Evidence of Discrimination from Prosper.com”,JournalofHumanResources, vol. 46, no. 1 (Winter 2011), pp. 53-92.

[11] Lin M. and Prabhala N. R. and Viswanathan S., “Judging Borrowers by the Company They Keep: Friendship Networks and Information Asymmetry in Online Peer-to-Peer Lending”,ManagementScience, vol. 59, no. 1(January 2013), pp. 17-35.

[12] 廖 理、吉 霖、张伟强:《借贷市场能准确识别学历的价值吗?——来自P2P平台的经验证据》,《金融研究》2015年第3期。

[13] Serrano-Cinca C. and Gutierrez-Nieto B., “The Use of Profit Scoring as an Alternative to Credit Scoring Systems in Peer-to-Peer (P2P)Lending”,DecisionSupportSystems, vol. 89, no. C(September 2016), pp. 113-122.

[14][17] Herzenstein M. and Sonenshein S. and Dholakia U. M., “Tell Me a Good Story and I May Lend You Money: The Role of Narratives in Peer-to-Peer Lending Decisions”,JournalofMarketingResearch, vol. 48, no. SPL(May 2011), pp. 138-149.

[15][18] Chen D. and Lin Z., “Rational or Irrational Herding in Online Microloan Markets: Evidence from China”,SSRNElectronicJournal, vol. 21, no. 4(January 2014), pp. 1-14.

[16][19] 陈冬宇、郑海超:《我国P2P网贷市场的羊群行为及其决策理性研究》,《管理评论》2017第1期。

[20] 蒋 彧、周安琪:《P2P网络借贷中存在地域歧视吗?——来自“人人贷”的经验数据》,《中央财经大学学报》2016第9期。

[21][29][30][31] 陈 霄、叶德珠:《中国P2P网络借贷利率波动研究》,《国际金融研究》2016年1期。

[22][32] 何启志、彭明生:《基于互联网金融的网贷利率特征研究》,《金融研究》2016年10期。

[23][24][25] Torrence C. and Webster P. J., “Interdecadal Changes in the ENSO-Monsoon System”,JournalofClimate, vol. 12, no. 8(August 1999), pp. 2679-2690.

[26][27][28] Percival D. B. and Walden A. T.,WaveletMethodsforTimeseriesAnalysis, Cambridge University Press, 2000, p.20.