2018年国际原油价格分析与预测

2018-07-24卫永刚杨慧郁珺王俊杰郑德鹏

卫永刚 杨慧 郁珺 王俊杰 郑德鹏

中国石化胜利油田分公司经济开发研究院

2017年,国际原油价格整体走势呈现两头高中间低、年末震荡回升的特点。分析了2017年全球原油供需结构的变化及产油国供应中断风险对油价的影响,对2018年国际油价的变化趋势进行了预测。

2017年国际原油价格走势

2017年,国际原油期货价格(以下简称油价)整体走势呈现两头高中间低,年末为震荡回升态势的特点:

◇1—2月,欧佩克和非欧佩克产油国正式执行减产协议,提振国际油价回升;

◇3月,美国原油库存和产量增长,国际油价下跌;

◇4月,受到减产协议延期的不确定因素影响,国际油价出现震荡走势;

◇5—7月,主要产油国产量回升,国际油价持续震荡走低;

◇8—10月,由于主要产油国产量回落和消费回升的拉动,国际油价出现强势回升,上涨突破至60美元/桶;

◇11—12月,投资者对欧佩克政策会议预期乐观,提振油价整体持续震荡上扬至年内最高值。

2017年WTI(美国西德克萨斯轻质原油)、布伦特油价最高值分别为60.42美元/桶(12月29日)、67.02美 元/桶(12月26日),分别比最低值42.53美元/桶(6月21日)、44.82美元/桶(6月21日)高出42%和50%。2017年1—12月WTI、布伦特油价均价为50.85美元/桶和54.74美元/桶,与2016年均值相比,升幅分别为17%、21%,2017年国际油价走势见图1。

2017年国际油价走势分析

供需结构首次回归平衡驱动油价停止下跌

从全球供需结构来看,美国能源信息署(Energy Information Administration,EIA) 最 新 数 据显示,2017年全年石油供给估计值为9.797×107桶/d,需求估计值为9.839×107桶/d,需求超出4.2×105桶/d,形成2014年供需结构形成宽松格局以来首次转为需求增长,供给相对收紧,供需结构到达平衡的局面。

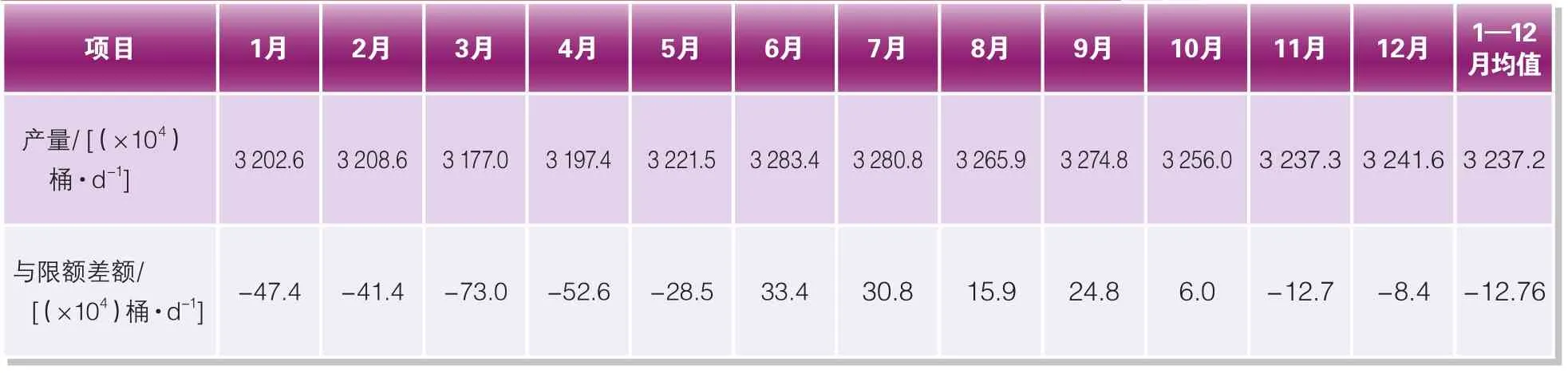

自2017年1月1日开始,欧佩克成员国以及俄罗斯等非欧佩克产油国实施减产1.8×106桶/d的协议,其中欧佩克减产1.2×106桶/d,日产量限制在3.25×107桶/d。尽管欧佩克前期减产协议谈判经过多轮磋商并在2016年11月峰会结束前最后一刻艰难达成,但是2017年整体履约情况达到前所未有的高执行率。根据欧佩克月报显示,2017年平均产量为3.237×107桶/d,低于限额1.28×105桶/d,履约率超过100%。根据EIA最新月报数据显示,由于非欧佩克11个产油国减产,2017年非欧佩克全部产油国总产量缓步增长为5.963×107桶/d。其中,美国2017年平均产量较2016年10月增长7.5×105桶/d,填补非欧佩克11个产油国的减产空间。同时也验证实施限产政策后,美国页岩油成为世界石油市场的新增产能[1]。2017年欧佩克、非欧佩克石油产量分别见表1、表2(数据来源为欧佩克和EIA官网)。

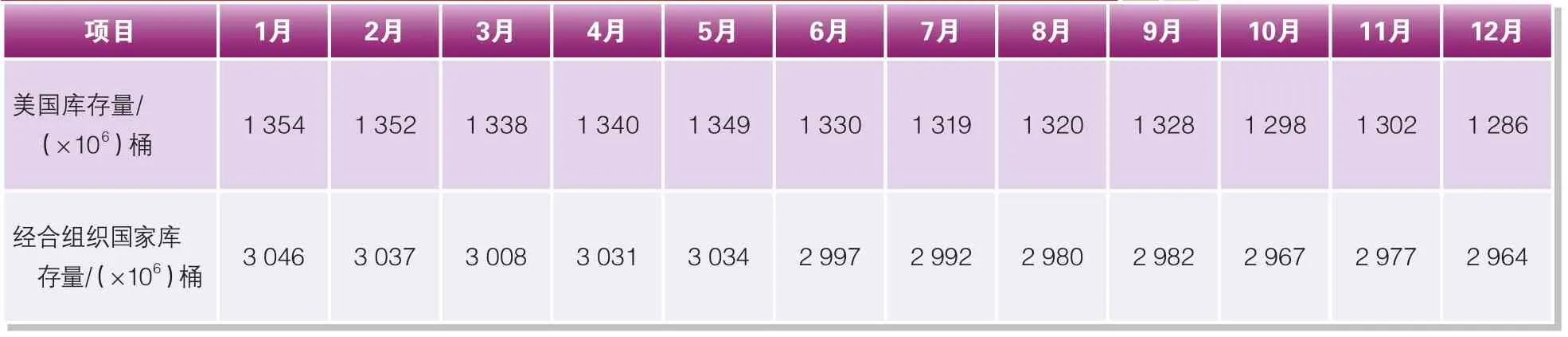

由于经济复苏拉动石油需求增长,加之减产协议稳步推进等供需双方的博弈,导致美国和经合组织(OECD)国家的石油库存量逐步下降。自2017年6月份以来,2种库存指标均持续下降,引导石油市场乐观情绪增加,最终石油现期货市场买方和多头胜出,对油价形成支撑,油价止跌。由于10月库存迅速下降,原油期货未来6个月的跨月价差从期货溢价一度转变成现货溢价,显示当时原油需求高涨。2017年12月,美国商业石油库存量为1.286×109桶,较年初1月下降6.8×107桶;OECD国家商业石油库存量为2.964×109桶,较1月下降8.2×107桶。2017年美国和OECD国家石油库存情况见表3(数据来源为EIA官网)。

产油国的供应中断风险推动油价由底部反弹

2017年供应中断风险令国际油价强势上扬的影响力较2016年表现更突出。2016年,产油国的地区冲突和供应中断事件频发。以尼日尔油田设备设施遇袭为例,经常于2016年中发生,特别是在5月和3季度非常突出。但是供应中断风险对油价的支撑集中表现在上半年,下半年市场更关注于欧佩克限产能否达成、伊朗坚持增产的立场、伊拉克要求豁免冻产、俄罗斯冻产意愿模糊等因素,加之主要产油国产量只增不减,接连打压油价,令油价震荡下滑。

表1 2017年欧佩克石油产量

表2 2017年非欧佩克石油产量

表3 2017年美国和OECD国家石油库存情况

2017年,在供需渐趋平衡的背景下,地缘紧张局势造成供应中断风险事件对油价的影响明显增大:

◇2月,美伊局势出现恶化,美国对多家伊朗实体实施以不违反2015年伊核协议的方式进行制裁,令国际油价上扬。

◇3月,利比亚连续的武装袭击对当地的原油设施造成严重损坏,日均产量下降,引发市场担忧,提振油价。

◇6月,沙特断绝与卡塔尔的外交关系,关闭与卡塔尔的陆海空联系。随后埃及、巴林、阿联酋也加入断交行列,市场担心卡塔尔油气出口被封锁,油价上涨。

◇7月,美国考虑对委内瑞拉高官实施制裁,支持油价上升。

◇8月,利比亚港口工人罢工以及武装组织切断输油管道,导致欧洲地区的原油供应有所收紧,对油价形成支撑。

◇9月,伊拉克库尔德地区举行独立公投,伊拉克可能爆发新内战,周边国家表态可能切断输油管道,引发市场担心情绪,国际油价连涨。

◇10月,尼日利亚因国内动乱令原油供应面临中断风险,且沙特国王为巩固政权开展大规模反腐败运动也令该国政治不确定性增加,加之沙特与伊朗之间的紧张局势也令地缘政治风险升温,三重因素影响下油价持续走高。

◇11月,由于沙特内部“反腐”以及该国在外交上与也门之间的摩擦导致避险情绪为油价提供充足的上行支撑。

2018年国际油价预测

经济发展加快拉动石油需求

根据国际货币基金组织(IMF)2018年2月最新经济预测,预计2018年全球经济复苏持续加速。IMF 预计2018年全球经济增长3.9%,较此前2017年10月预期增长调高0.2个百分点,也高于2017年0.2个百分点。其中,美国、欧洲、中国、日本以及亚洲新兴经济体的周期性经济回升正在加快。IMF上调美国2018年经济增长预期至2.7%,上调10月预期0.4个百分点;上调欧元区2018年预期至2.2%,上调此前预期0.3个百分点;上调日本2018年经济增长预期至1.2%,上调此前预期0.5个百分点;上调2018年中国经济增速至6.6%,上调10月预期0.1百分点。受益于经济规模增长,根据EIA的数据,预期2018年世界石油需求量较2017年增 长 1.72×106桶 /d, 至 1.001 1×108桶/d。

表4 国际权威机构2018年布伦特油价预测

油价预测

据贝克休斯(Baker Hughes)公司统计显示,2017年全球在用钻机平均数为2 029台,较2016年(1 593台)上升27%。随着油价企稳,预计未来几年勘探开发活动复苏,全球石油产量将平稳回升。根据EIA的数据,2017年石油市场的供给小于需求,缺口量4.2×105桶/d。到2018年,有利的油价环境将导致其他产油国特别是美国增加产能,供给略微大于需求,过剩量为2.2×105桶/d。由于欧佩克和非欧佩克减产协议于2018年底到期,并保留提前退出协议的可能性,因此2018年石油供应量适度收紧,相对于需求尚处于平衡位置。由此结合国际权威机构的2018年布伦特油价预测(见表4),油价在60~65美元/桶波动为大概率事件,高于2017年均值大约10%~20%。2019年欧佩克和非欧佩克减产协议终止,在没有减产协议的约束下,世界石油市场供应过剩量加大,油价有可能出现先升后跌的态势。