早期纸质银行卡珍品赏析

2018-07-23张震天北京

张震天 (北京)

1946年,美国人约翰·比金斯发明了世界上第一张银行“信用卡”。约翰·比金斯当时任职于纽约布鲁克林福来特布什国民银行,他在银行客户和当地商家之间发明了记账式信贷方案。商家可以将销售账单存进银行,银行根据账单从客户使用的卡上扣除相应的消费金额。值得注意的是:早期信用卡其实是个纸质小账薄。

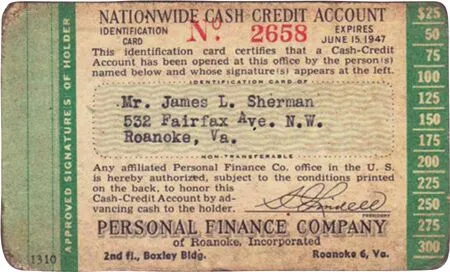

1946-1947年间, 美国罗诺克个人信贷公司发行纸质全国现金信用账户卡(图1),凭此卡可以在美国各地的罗诺克个人信贷公司办事处取现金。此卡功能就像中国早期发行的借记卡,不能透支。

1949年,美国汉密尔顿信贷公司总裁弗兰克·麦克纳马拉(Frank X McNamara)和他的好友阿尔佛雷德·布卢明代尔(Alfred Bloomingdale)以及他的律师拉尔夫斯奈德(Ralph Sneider)在纽约帝国大厦附近一家著名餐厅吃饭,一起讨论汉密尔顿信贷公司一“麻烦”顾客。

这个麻烦顾客借了汉密尔顿信贷公司的钱,但是没有能力偿还这笔钱。因为他借给他的穷邻居一些个人百货店和加油站的记账卡,但是他的穷邻居短期内无力偿还记账卡上的消费,造成这个麻烦的顾客不得不向汉密尔顿信贷公司借钱还账。

图1 1946-1947年美国纸质全国现金信用账户卡

图2 大莱记账卡创始人之一美国人弗兰克·麦克纳马拉

吃完饭,弗兰克·麦克纳马拉(图2)准备要付账的时候,他发现自己没有带钱包。于是他马上给他妻子打电话送钱过来结账。当时,在朋友面前他感到很尴尬,并表示以后不会再让这种事情发生。通过这件事,弗兰克·麦克纳马拉想出一个主意,如果有一张记账卡能在不同地点使用,就可以不用再携带现金了。于是,他和好友阿尔佛雷德·布卢明代尔及拉尔夫斯奈德一起商量后决定,三人共同出资,于1950年成立一家新的公司,起名叫大莱信用卡公司(Diners Club)。

尽管在1950年以前,美国已经出现记账卡、记账盘和航空旅行卡等各种信用卡前身。但是这些卡都是着眼于促销和单一商家使用,在当时本身还没有成为盈利的工具。而麦克纳马拉、布卢明代尔等人所设想的是在卖方(商户)与买方(客户)之间插入一个提供付账服务的第三方,因此必须要决定它从哪一方赚钱,如何赚钱。

他们的决定是,从卖方(如餐馆)扣除一个“折扣费”,而对买方不收分文。但是,卖方会不会接受折扣费?折扣多少才合适?二人决定对10个餐馆老板进行咨询,如果所有人都反对,他们就放弃整个设想。结果是,虽然大部分餐馆老板反对,但是有一个老板很支持。当被问到他能接受多少折扣费时,他的回答是:7%。于是,世界上第一张有第三方提供服务的信用卡商业模式就这样诞生了。由于弗兰克·麦克纳马拉的这一创举,美国《生活》杂志曾将他评为20世纪美国最有影响力的100人之一。

第一版大莱记账卡于1950年发给了大约200人,这些人多数都是弗兰克·麦克纳马拉的朋友或是他认识的人。大莱记账卡实际上是个账薄,内有供记账用的纸页,从64到142页,长97~99、宽57~65mm不等。大莱卡可以在纽约14家餐厅使用,持卡人签名在卡的封面。1950年2月的一天,当弗兰克·麦克纳马拉再次邀请拉尔夫斯奈德(Ralph Sneider)在去年纽约帝国大厦附近的同一家著名餐厅吃饭结账时,他再也不像以前用现金支付了,取而代之的是一张大莱记账卡。1951年,大莱卡记账卡的年费是3美元。

在大莱卡发卡一周年之际的1951年,持卡人已经达4.2万,美国的主要城市都开始接受了大莱卡业务。每位持卡人要支付18美元给大莱俱乐部作为年费。此时共有330家餐馆、旅馆、夜总会受理了大莱卡,这些受理商户需要将持卡人签帐金额的约7%支付给大莱俱乐部。仅在1951年3月,大莱俱乐部就处理了300万美元的交易金额,获得6万美元的税前利润。

图3 1953年5月纸质版大莱记账卡

1953年5月发行的纸质大莱记账卡(图3)虽然只有64页,但是该卡已经可以在除美国以外的部分地区使用了,比如加拿大、古巴、英国、墨西哥和波多黎各的少数大莱俱乐部会员餐厅和商家,成为当时世界上第一个被国际认可的银行卡。当时在美国的大莱信用卡营业处共有9个,分别在纽约帝国大厦、芝加哥、洛杉矶、旧金山、达拉斯、底特律、休斯敦、罗契斯特和夏威夷等9个不同地区。可以记录持卡人的消费情况。笔者目前收藏的年代最早的大莱记账卡,长98、宽65mm,存世量很少,卡中有3页空白页。

1953年前后,位于美国加州的圣何塞第一国民银行发行过零售消费计划信用卡(图4),此卡除封面印有持卡人姓名和账号外,封底页还带钢板,钢板上也打上持卡人姓名和账号。早期银行卡签名都在卡正面,这张卡的签名在背面。

图4 1953年美国加州圣何塞第一国民银行纸质零售消费计划信用卡

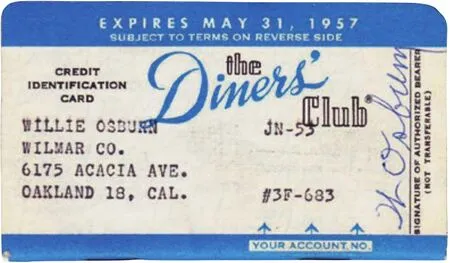

1955年1月纸质版大莱记账卡(图5)已经可以在美国以外的23个国家和地区使用,包括非洲、比利时、法国、德国、伊拉克、意大利、南美、西班牙和瑞士等地区。此时,为加快大莱卡的国际化发展战略,大莱在伦敦、巴黎和马德里都开设了营业处。这时的大莱记账卡有125页,长95、宽55mm,比1953年版尺寸要小一些。

图5 1955年1月纸质版大莱记账卡

1955年5月纸质版大莱信用卡(图6)的使用地区比1955年1月版又增加了澳大利亚、丹麦、埃及、芬兰、希腊、荷兰、挪威和叙利亚等国家,信用卡的页数也增加到142页。1955年5月版大莱信用卡比1955年1月版长4mm,宽度短2mm。

图6 1955年5月纸质版大莱记账卡

1956年1月版纸质大莱记账卡(图7)的使用地区进一步扩大,包括以色列、日本、马耳他、中美洲和葡萄牙等。1956年5月版纸质大莱记账卡(图8)的使用地区又增加了奥地利、印度、巴基斯坦和多米尼加共和国等。这些都证明大莱卡当时的国际化经营网络和发展布局已拓展到欧洲、亚洲和中东地区。

图7 1956年1月版纸质大莱记账卡

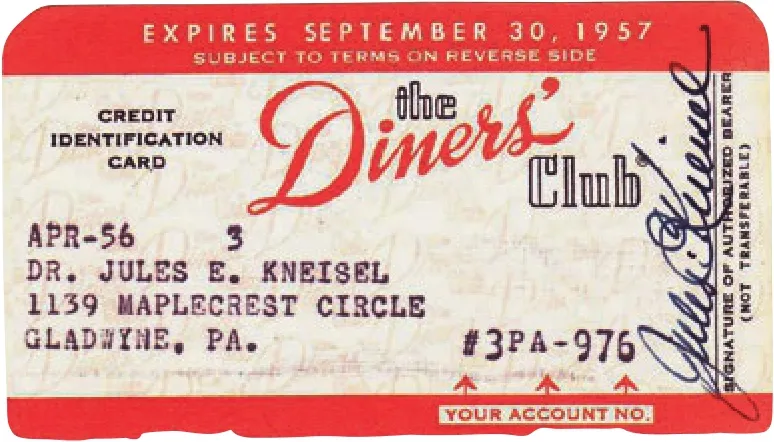

1957年,大莱卡在中美洲、南美洲、非洲和欧洲等多个地区都开设了营业网点。1957年2月版的纸质大莱记账卡(图9)和1957年6月版纸质大莱记账卡(图10)的长度又变成了99mm。

图8 1956年5月版纸质大莱记账卡

图9 1957年2月版纸质大莱记账卡

图10 1957年6月版纸质大莱记账卡

图11 1958年12月版纸质大莱记账卡

图12 1959年6月版纸质大莱记账卡

1958年12月版纸质大莱记账卡(图11)和1959年6月版纸质大莱记账卡(图12)的卡面都印上了“此卡在全世界有效”,证明此时的大莱卡真正走向了全世界。

从1950年到1958年,大莱卡没有碰到任何竞争对手。直到1958年,大莱卡公司遇到了美国运通和美洲银行这两个竞争对手。1958年9月美洲银行在加利福尼亚发行第一张美洲银行卡。美洲银行卡公司(National Bank Americard Inc.)于1977年更名为Visa,即现在的维萨(VISA)公司。

1958年10月1日美国运通公司推出了第一张纸质版American Express Card—运通卡(图13)。运通公司成立于1850年,在美国特别是纽约影响力很大,它的旅行支票被公认为与美元一样通用,所以运通要发行银行卡的消息一传出,立刻得到了广泛响应,尤其是经常旅行的生意人,更是积极申请。第一张运通卡虽然是纸质版,但是不同于大莱纸质卡,该卡为硬质加膜纸质卡,有点像塑料卡,存世量很少,1959年以后美国运通开始发行塑料版信用卡。

为了和大莱卡竞争,美国运通卡在全球的使用地区更广,1959年的运通卡可以在86个国家和地区使用,包括中国香港和澳门。

面对美国运通卡的强有力竞争,大莱卡还是继续保持原有的风格稳步推进国际化进程。1959年大莱卡持卡人已经达到100万,同年大莱俱乐部也在纽约交易所上市。1959年12月版纸质大莱卡(图14)已经在卡面右上方印有世界地图图案,此后的1960年6月版纸质大莱卡(图15),1960年12月版纸质大莱卡(图16)和1961年6月版纸质大莱卡(图17)都有这个世界地图图案。此时,大莱在美国之外的27个国家的城市设有营业处。1962年前后,大莱也停止发行纸质版银行卡,开始发行塑料版信用卡。1967年已经有130多个国家接受了大莱卡业务,超过了当时联合国成员家数量。1969年,大莱卡业务进军俄国,成为俄国当时最早的信用卡。

图13 1958年第一版美国运通卡(纸质)

图14 1959年12月版纸质大莱卡

图15 1960年6月版纸质大莱卡

图16 1960年12月版纸质大莱卡

图17 1961年6月版纸质大莱卡

纸质版银行卡都是非常珍贵的早期银行卡品种,发卡时间主要集中在1950-1962年期间,发卡地区主要在美国,这反映了美国作为信用卡的发源地及在世界主要银行卡组织早期发展史中的地位。但是,也有少数例外,比如1969年,美国互利信贷公司发行过一张互利信贷信用卡(图18),持卡人可以在美国、加拿大、英国和澳大利亚等地的1800个互利信贷公司关联营业点领取30天免息期现金。

从1950年到1962年,虽然每年大莱卡都推出不同颜色的卡种,尺寸也有微小变化,但是有一点始终没变,那就是大莱俱乐部中的英文“DINERS”字体始终保持不变。

1950-1962期间,美国很多商家,如安飞士(AVIS)、赫兹(HERTZ)租车公司、喜来登酒店、美国西部和东北航空公司等越来越多的企业也在接受和使用信用卡消费中得到业务增长。

图18 1969年美国互利信贷公司发行的互利信贷信用卡(纸质)

1958年后,随着美洲银行卡和运通卡的出现,加上最早的大莱卡,美国信用卡市场的竞争日益激烈。以美洲银行卡为例,当时为了争抢客户,很多银行在没有仔细调查银行客户财政状况和信用记录的情况下,随意大量发卡,结果很多银行卡发给了无家可归者、吸毒者和有严重债务危机的人,造成信用危机。1970年,美国颁布相关法律,禁止向有不良信用记录的人发放信用卡。也许最初使用这些纸质银行卡的人已经不在世了,但是,他们以诚信和践行,为现代银行卡的发展与壮大奠定了良好的基础。

早期纸质版银行卡虽然印刷图案没有现代银行卡精美,防伪技术及使用的便捷性也逊色很多,但是,作为取代现金、改变消费习惯、建立全球消费信用体系和银行卡组织及金融发展的见证,早期纸质版银行卡具有不可替代的收藏和研究价值。