管理层权力是否加剧了上市公司高管薪酬粘性?

2018-07-18张华荣

张华荣,李 波

(1.中南财经政法大学 公共管理学院, 湖北 武汉 430732;2.南宁学院 管理学院,广西 南宁 530200)

一、引 言

在公司治理领域中,降低代理成本问题一直是学术界关注的焦点之一。在契约理论中,薪酬与绩效挂钩的激励理论为解决高管和股东之间的利益冲突做出了极大贡献。但近年来上市公司频频爆出财务丑闻以及各类高管异常年薪事件,于是公众开始怀疑上市公司制定的薪酬—业绩激励能否产生预期效果。公司将高管薪酬与自身业绩挂钩时,是否需要考虑约束管理层本身对激励机制产生的影响?

Bebchuk等[1]的管理层权力理论为进一步研究高管薪酬粘性提供了新视角。方军雄[2]验证了中国上市公司管理层确实存在薪酬粘性的现象;Jackson等[3]认为高管薪酬随业绩上升时的边际增量较业绩下降时的边际减量要大。随后,高文亮等[4]在此基础上,从企业管理层出发探讨了高管权力因素对其薪酬粘性的影响。处于转型时期的中国,形成的管理层权力也具有中国特色。青木昌彦和张春霖[5],张曙光[6],杨瑞龙[7]研究发现,中国国有企业所有者缺位及其内部人控制的现象很严重,形成与扩大了国有企业的管理层权力;而对中国民营企业的高管人员而言,他们对权力也有与生俱来的渴望。因此,从管理层权力视角探讨高管薪酬有着一定的理论和现实意义。

鉴于此,联系中国特殊的制度背景,本文按不同股权性质对比探讨管理层权力对企业薪酬粘性的影响来丰富相关领域的研究成果,并促使上市公司股东在制定合理薪酬契约激励机制时重视公司管理层权力可能产生的影响,并为公司及监管部门治理上市公司薪酬粘性提供范围、方向和渠道。

二、文献回顾与研究假设

早有学者于1998年就对高管薪酬粘性开始研究,Gaver和Gaver[8]通过分析500强公司业绩和薪酬之间的关系,发现在业绩上升时CEO能够得到额外的薪酬激励,而在业绩下降时CEO的薪酬却并不会因此受到调整。随后,Jackson 等[3]在2008年的研究结论也证实了高管薪酬业绩的不对称特征。

从2009年开始中国学者陆续进行了该领域的研究,方军雄[2]使用最近7年的中国上市公司相关数据进行研究,结果发现高管薪酬与业绩的敏感性是不对称的,并发现董事会独立性能够一定程度上抑制薪酬粘性。随后,众多学者相继对高管薪酬粘性现象进行了检验。

在中国,高管代为管理公司时,会经常存在薪酬只升不降的现象,即盈利业绩出现或公司业绩有所提升时,管理人员一定会归因于个人努力,以此来提升高管的薪酬水平;而当亏损业绩出现或公司业绩同比下降时,管理者通常会找借口来阻止公司调低自身薪酬,并把公司业绩的下降归因于与己无关的其它外界因素如竞争市场过于激烈。从此类现象可以看出,中国上市公司高管薪酬随业绩的变动也有着非对称特性。基于以上分析,本文提出以下假设:

H1:在其他条件不变的情况下,中国上市公司总体上存在显著的高管薪酬粘性特征。

管理层权力既可以作为一种激励高级管理人员的手段,也可能成为管理层寻租的有效途径。最优契约理论认为董事会与管理层处于一种对立关系,但Bebchuk等[1]却认为两者间的这种关系并不显著。因而董事会并不能完全独立制定薪酬,高管会借用自身权力来影响其薪酬,使得高管的薪酬有着向上的弹性和向下的刚性。Cheng[9]发现企业管理层权力越大,其非对称性会更加明显,也就是说薪酬与盈利业绩之间要更为敏感,与亏损业绩的敏感性较之更低。

卢锐等[10]研究发现管理层权力过大时甚至会产生薪酬倒挂的现象,高管权力大的上市公司,其高管薪酬也更高,但是该公司的绩效却并不优异。因此,高管可以利用其权力来影响董事会从而制定出对自己更有益的薪酬方案,在业绩不同方向变化时采取措施来保全自身利益,使得自身薪酬呈现出向上的弹性和向下的刚性,即增强了管理层的薪酬粘性。基于以上分析,本文提出以下假设:

H2:在其他条件不变的情况下,中国上市公司管理层权力越大,高管薪酬粘性程度更高。

Firtii等[11]研究发现,国有性质公司的薪酬粘性比民营性质公司的薪酬粘性程度更强,卢锐等[10]在检验高管权力对高管薪酬与业绩敏感性的影响时也在稳健型部分加入了对股权性质的探讨。从中国实际情况来看,国有控股上市公司的数量占比较大,国资委对该类企业的管理却相对粗放,更多采用行政或财政管理。国有企业的大股东是性质特殊的国资委,因此,对企业的管理更多是间接地、事后地,这会任由国有企业管理层权力肆意增大。在许多由国有企业转制的上市公司中,控股股东的单位会直接委派总经理,由其单位来决定总经理的人事任免,并且总经理很可能同时兼任董事长,形成了高管自主管理与监督,薪酬标准也由总经理自行拟定,这些因素导致了国有企业的高管权力过大。

结合以上分析,不同股权性质企业的高管权力有所不同,因而对其薪酬粘性产生的影响也可能不同。从管理层权力视角出发,探讨不同所有制企业的高管权力对其薪酬粘性产生的影响,可能为不同股权性质上市公司的高管薪酬粘性产生原因带来新的解释。由此,本文提出以下假设:

H3:在其他条件不变的情况下,相较于中国非国有上市公司,管理层权力对国有上市公司的高管薪酬粘性影响更显著。

三、研究设计与数据选取

(一)变量定义

1.高管薪酬

本文参考辛清泉和谭伟强[12]的研究,选取中国上市公司年报中披露的“薪酬最高前三位高管的年度货币薪酬总额”项进行均值及自然对数处理,以处理后的数值来作为高管薪酬的替代变量。

2.股权性质

为了探讨国有与非国有企业的管理层权力对高管薪酬粘性的影响有何差异,本文引入股权性质调节变量STATE 。本文将股权性质分为两类,若上市公司的最终控制人是国有股、国家股、国有法人股时取1,否则取0。由于本文构建的模型中交乘项较多,于是在考察调节变量对回归结果的影响时采用分样本的方式进行回归。

3.管理层权力

本文参考高文亮等[4]的研究成果,釆用高管持股(SHARE)、独立董事比例(INDE)、股权集中度(DISP)、董事会规模(BSIZE)等四个指标来衡量管理层权力,通过因子分析最终得出POWER综合指标来表示管理层权力,如表1所示。

表1总方差分解表

最后,根据综合得分系数将综合模型的指标权重进行归一化处理,得到管理层权力综合指标的权重公式:

POWER=0.2810×DISP+0.2178×INDE+0.2796×SHARE+0.2216×BSIZE

文中涉及的变量定义如表2所示:

表2变量列表

(二)模型设计

本文借鉴方军雄[2]的设计建立模型一,来验证上市公司高管薪酬粘性的存在:

模型一:LNPAY=α0+β1LNNP+β2DOWN+β3DOWN×LNNP+β4SIZE+β5LEV+∑IND+∑YEAR+ε

DOWN=0即公司业绩上升时,这时的高管薪酬相较于业绩来说的上升边际是β1;DOWN=1,即公司业绩下降时,此时的高管薪酬相较于业绩来说的下降边际是β1+β3,由高管薪酬粘性的定义可知,公司业绩上升时高管薪酬随之增长幅度比公司业绩下降时薪酬的减少幅度要大,所以当β3结果为负时可得β1>β1+β3,即β3显著为负时,表明样本企业存在显著的高管薪酬粘性。

模型二:LNPAY=α0+β1LNNP+β2DOWN+β3POWER+β4DOWN×LNNP+β5POWER×LNNP+β6POWER×DOWN×LNNP+β7SIZE+β8LEV+∑IND+∑YEAR+ε

模型二进行回归后,POWER×LNNP项系数β5若显著为正,就表明管理层权力越大,高管薪酬的业绩敏感性就越强,即高管权力的影响使薪酬有着向上弹性。POWER×DOWN×LNNP的系数β6若显著为负时,即系数β5>β5+β6时,表明在高管权力的影响下,高管薪酬随业绩下降幅度减弱,即增大了薪酬向下的刚性。综上所述,管理层权力会增大高管薪酬的粘性程度,由此验证了H2。

模型三在引入股权性质调节变量后,为避免交乘项过多,仍沿用模型二对样本按股权性质进行分组回归,以此检验H3。

(三)样本选取与描述性统计

选用2012—2016年中国沪深两市的A股上市公司数据作为研究对象,并剔除ST、PT 类、金融行业和保险行业、最终控制人不明确的企业样本,整理得到了1 344家样本企业,5年共计6 720个样本观测值。本文使用的相关数据都来源于CSMAR和锐思等数据库。

从描述性统计结果来看,高管薪酬指标LNPAY的最小值为9.209,最大值为16.254,表明在2012—2016年间中国上市公司高管薪酬总体上差异较大。在管理层权力的综合指标POWER的统计结果中,发现国有股权性质公司权力指标均值(0.534)较非国有股权性质公司指标均值(0.513)要大。

进一步对全样本数据分年度进行均值处理,来纵向比较各个变量在5年间的变化情况。发现从2012—2016年中国上市公司的业绩指标均值的增幅(1.38%)快于高管薪酬均值指标的增幅(2.38%)。具体来看每年度均值指标发现,业绩有升有降而薪酬却只升不降,这也在一定程度上说明中国已有的薪酬激励制度存在漏洞,表明了薪酬粘性问题的存在。

表3 Pearson相关系数矩阵

从表3可知,除了LNPAY1和LNPAY2之间的相关系数为0.846外,其余变量间的相关系数均在0.500以下。具体分析发现,LNPAY1的高管薪酬和LNPAY2的董事薪酬本身就具有重叠性,但两个变量不会在同一模型中同时出现,对其回归结果无影响,所以本文进行实证所需的变量大多重叠度较低、拟合优度较好、多重共线性不严重。

对主要变量进行相关系数分析后发现,高管薪酬与公司业绩的相关系数通过了1%水平的Pearson相关性检验,表明两者之间呈现着显著的正向相关关系,这也与业绩型薪酬激励机制相吻合。高管薪酬与管理层权力之间的相关系数也为正,这表明管理层权力对高管薪酬也有着正向影响。从POWER项可以看出,管理层权力与业绩和高管薪酬有着正向相关关系,表明高管可以利用手中的职权来影响其薪酬,从而降低薪酬与业绩的敏感度。管理层权力与股权性质也呈现正向相关关系,表明国有股权性质公司(STATE=1)的管理层权力比非国有股权性质公司(STATE=0)更大。

四、实证检验及结果分析

将整理后的样本观测值导入SPSS.21分层进行多元回归分析,得到的模型估计系数如表4所示。

(一)验证上市公司高管薪酬粘性存在

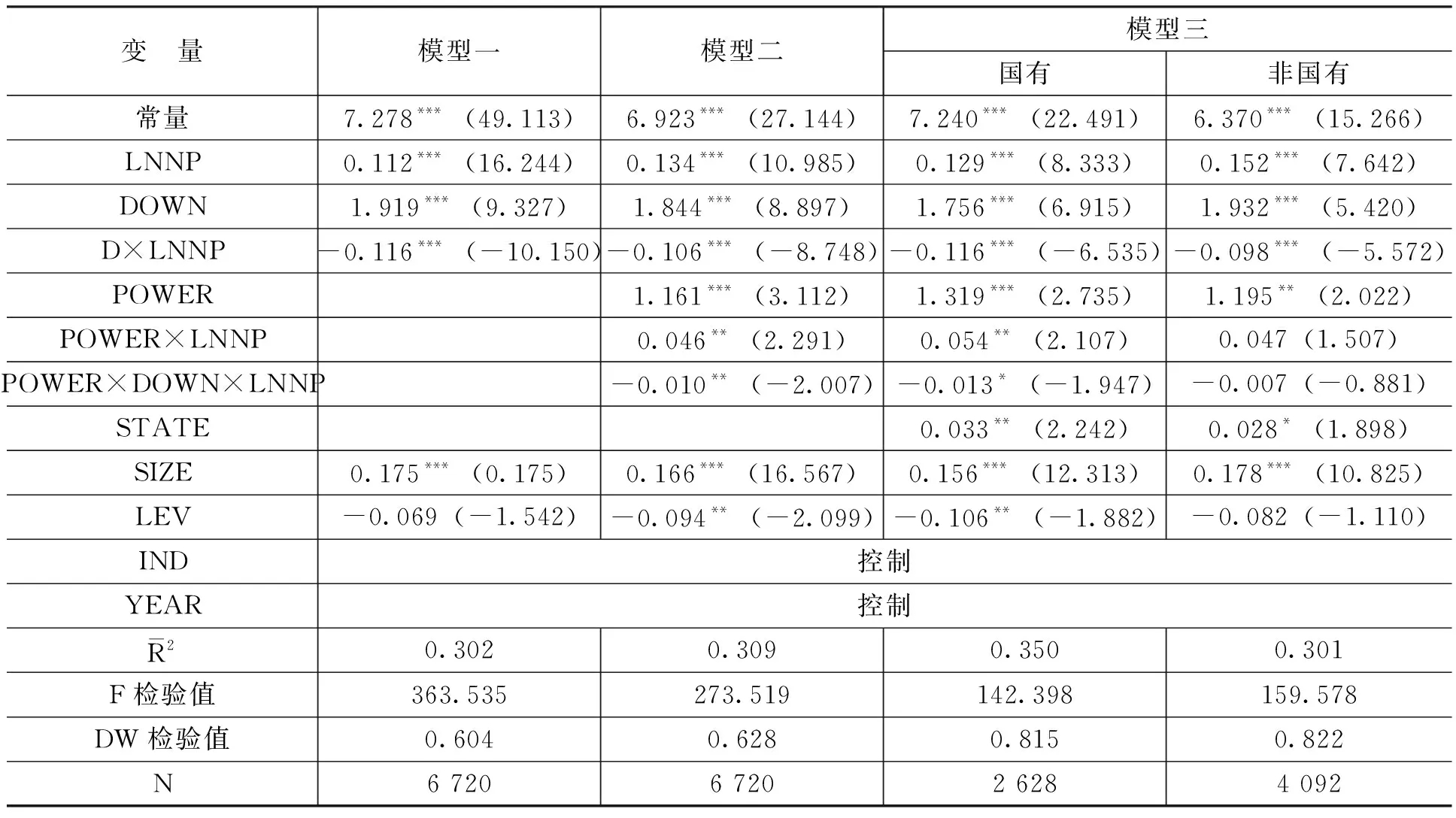

模型一的回归方程中,业绩指标LNNP的系数是0.112,通过1%水平的显著性检验,表明高管薪酬与公司业绩是正相关关系。回归方程的交乘项DOWN*LNNP系数为-0.116,通过了1%水平的显著性检验,当DOWN=0即业绩上升时薪酬的增幅0.112比DOWN=1即业绩下降时薪酬的下降幅度-0.004(0.112-0.116)要大,其结果验证了H1,证实了高管薪酬粘性的存在。

从高管个人视角来看,他们为了自身利益总希望薪酬水平更高;依据期望理论及双因素理论来看,由于薪酬本身就有保健因素特征,一旦公司进行降薪,员工就会产生消极情绪,因而董事会一般会回避用降薪来解决公司业绩的下降;此外,降薪也是作为企业的一种负面信号,市场会认为该公司经营管理存在问题,这会影响到企业的其他外部利益相关者对该企业的信心。以上多种因素的影响使得中国上市企业的高管薪酬存在着粘性特征。

表4回归系数

注:***、**和*表明在0.01、0.05和0.1的水平上显著相关,括号里的数字为t检验值。

(二)管理层权力对高管薪酬粘性的加剧作用

模型二加入了管理层权力相关项,POWER项系数为1.161,通过了1%水平的显著性检验,意味着高管权力大小对其薪酬水平有着显著的正向影响,即高管权力的大小会影响其薪酬水平的高低,权力越大的企业其薪酬水平越高。交乘项POWER×LNNP系数为正表明当业绩上升时,在管理层权力的作用下,薪酬与业绩两者之间的敏感性会加大。考虑业绩变动变量DOWN后,POWER×DOWN×LNNP项在5%的水平上显著为负,DOWN=0即业绩上升时管理层权力对薪酬业绩敏感性的影响程度(POWER×LNNP项系数)0.046较DOWN=1即业绩下降时POWER×LNNP项系数0.045(0.046-0.010)要大,这表明业绩下降时管理层的权力会增大薪酬的向下刚性,从而加大薪酬业绩敏感性的不对称变化,使之产生了更高的薪酬粘性,这也验证了H2,管理层权力与其薪酬粘性存在着正向相关关系。

在现实中,综合考虑其它因素,高管往往会采用一些较为隐蔽的手段争取较高水平的薪酬,如当企业业绩降低时他们会利用盈余管理来操控相关指标隐藏业绩下降的事实。当影响自身薪酬的不利因素出现时,高管就会凭借信息优势,利用手中权力,不惜一切代价来减弱不利因素的影响甚至创造条件来获取高水平薪酬,由此加重薪酬的粘性程度。

(三)管理层权力、股权性质与高管薪酬粘性

模型三按股权性质分样本进行回归,从结果来看,国有企业的POWER×LNNP项系数为正(0.054),在5%水平显著;POWER×DOWN×LNNP项系数为负(-0.013),通过了10%水平的显著性检验。相比之下,非国企的POWER×LNNP项系数是0.047,不显著且系数较国企更小,这说明国有企业的管理层权力对薪酬业绩敏感性影响更大;POWER×DOWN×LNNP项系数是-0.007,没有通过显著性检验,表明非国有企业高管的权力对高管薪酬粘性影响并不显著,恰好验证了H3,表明国有企业的管理层权力与高管薪酬粘性正相关关系更显著。

本文进一步按国有和非国有企业分样本验证,从回归结果来看,相较于非国企,国企的高管权力对其薪酬粘性的影响程度更显著。在中国特殊的制度背景下,国有企业肩负一定的社会责任,国企负责人也有着职业经理人和政府官员的双重身份;而且在国有上市公司改制的过程中,政府会参与并支持管理层的一系列行为。由于国有股存在特殊的政治动因,使得国有企业高管的权力较非国企更大,进而对企业薪酬粘性的影响也更大。

(四)管理层权力加剧作用的稳健型检验

为了检验上述结果的可靠性,本文将采用两种方式进行稳健型检验:(1)替代被解释变量。本文选用薪酬最高的前三位董事的平均货币薪酬的自然对数LNNPY2来代替LNNPY1执行稳健性检验。(2)聚类分析分组检验。通过聚类分析方法对高管薪酬指标进行分类,再分别回归不同高管薪酬水平的样本,以此来执行稳健型检验。

表5聚类结果

用LNNPY2来代替LNNPY1进行回归,发现回归结果与正文结论大体一致。第二类稳健性检验中,首先依据LNNP即高管薪酬水平的高低,采用K均值聚类法对样本进行分组、把样本企业分为两类、结果如表5所示。

在样本数据按股权性质分类的基础上,根据对LNNP所做的聚类分析,将样本观测值进一步细分为国企高薪酬组、国企低薪酬组、非国企高薪酬组、非国企低薪酬组四个子样本来比较分析,回归结果中的拟合度较上文差一些,解释力度稍弱,但回归结果与前文大体一致,POWER*DOWN*LNNP系数依然为负,且国企的该项系数绝对值略大于非国企,表明国企的高管权力对薪酬粘性的影响程度较非国企要更大,这说明本文实证结论基本上是稳健的。

五、结论及启示

本文从管理层权力视角探讨中国上市企业的高管薪酬粘性问题,选取中国沪深两市A股上市企业在2012—2016年间的样本数据进行实证检验,验证了有关高管薪酬粘性存在性的问题,并在此基础上探讨了不同股权性质下管理层权力对高管薪酬粘性的影响程度。研究结论表明:中国上市公司高管薪酬存在粘性特征;管理层权力会加剧上市公司高管薪酬粘性的程度;且国有企业中管理层权力对高管薪酬粘性的影响程度较非国有企业更显著。

(一)控制管理层权力,改善公司治理制度

高管滥用职权进行权力寻租正是由于现有的公司治理机制未能对其形成有效的约束力。因此,为控制管理层权力,建议改善公司的相应治理机制,通过影响高管权力的具体指标入手,有针对性地调整治理制度,如为规避董事会与管理层之间的利益互换现象,公司应当尽量调低高管在董事会的任职比例,大力提升独董比例,充分发挥董事会的监督职能,从而减少利益互换现象的发生。

(二)调整薪酬结构,完善业绩考核体系

国外较为成熟的企业中其高管薪酬结构大多采用股权、期权、货币等多种薪酬形式相结合,而货币薪酬是中国上市公司高管薪酬中最主要的一种形式,除该形式外,股权激励份额较少甚至没有。由于中国薪酬结构较为单一,薪酬激励效果也不甚理想,因此,建议中国上市公司制定薪酬时能够考虑货币结合股权形式,把企业与管理层的长短期目标有效结合,使薪酬激励效果更佳,并将长短期的业绩考核指标相结合,减少管理层可能的短视行为。

(三)完善高管薪酬的信息披露制度

中国的证监会仅仅要求上市企业披露其高管、监事和董事的薪酬制定依据、制定程序和具体数量,而对具体的薪酬构成、报酬制定及执行情况、薪酬委员会工作情况等落到实处的信息并未透明,从而导致管理层薪酬披露的制度还不够全面和科学,建议对管理层的薪酬披露机制进行规范与完善,使之对高级管理人员相关薪酬的制定产生一定的约束力。

通过对管理层权力、股权性质与高管薪酬粘性的研究可以看出,上市公司应重视管理层手中职权对薪酬激励机制的影响,寻找平衡高管权力的因素如独董比例等来有效控制管理层权力,从而缓解高管薪酬粘性现象。对政府及监管机构而言,针对国企与非国企,重视管理层权力的影响程度也应有所侧重,因地制宜地设计出合理的治理机制及披露机制,以期完善整个上市公司薪酬激励机制。