股东特质与劳资财务公平测度

2018-07-18刘庆龄干胜道

刘庆龄,干胜道,宋 慧

(1.安徽财经大学 会计学院,安徽 蚌埠 233030;2.四川大学 商学院,四川 成都 610064)

劳资关系笼统地表现为雇员与雇主之间的冲突与合作,不同股东特质即不同最终控制人的企业中,其劳资关系表现出不同的特质。在中国不同类型的企业中,其劳资关系所带来的矛盾是各不相同的,而不同的股东特质差异在薪酬制度上有着明显的体现。据此,以政府作为控股股东的国有上市公司与其他非政府控股的上市公司有不同的目标追求。央企、地企和民企在劳资财务关系方面有显著的差异性,因而其劳资公平性也存在显著差异。在市场经济环境下,劳资双方的关系天生是不对称的,雇主凭其享有的资本权利占据了主导地位。追求利润最大化,尽可能地压缩劳方的实际收入以节约成本,劳资双方贫富差距不断加大,矛盾也不断突出与升级。

为了研究中国这一发展最迅速的转型经济体的劳资财务公平问题,必须要了解其特殊的制度背景与产权结构。本文将尝试从中国特色的股东特质出发,在中国转型时期特有的制度背景下,对企业劳资财务公平进行测度,以期缓解目前日益激发的劳资矛盾与冲突,促进社会和谐发展。

一、文献回顾与评述

国外的相关研究是建立在西方所有制及西方资本主义市场特点的基础上的,不存在区分国家股、法人股和流通股的问题。在股权比较分散的背景下,对股东特质的关注比较少,研究股权集中度对公司治理影响的文献较多,涉及基础的劳资财务关系的成果基本空白。Jensen和Meckling[1]最先提出“所有权与控制权分立”模型化,定义了“代理成本”,奠定了高管薪酬与公司绩效相关性研究的理论基础,开创了对管理者薪酬直观上的认识。Carpenter和Sanders[2]是最早尝试确立薪酬绩效敏感度与企业绩效之间联系的研究者,他们认为如果企业有较高的薪酬绩效相关性,会有更好的业绩。Murphy[3]发现,管理人员的总报酬和现金报酬都与股票收益正相关。也有一些学者从企业可持续发展的角度十分关注劳资关系问题。Rucker提出了“拉克尔法则”,旨在衡量员工收入的合理性(公平性)。他提出了工资应占全部增值额的39.395%的黄金值,我们称之为“拉克尔系数”[4]。 Shleifer 和Vishny[5]与Grossman[6]等的研究均认为,股权集中度与公司绩效之间存在正相关关系。Demsetz和Lehn[7]认为,股权集中度与会计利润率无相关关系。

国内关于劳资财务关系的研究文献非常稀缺,但近年来学术界越来越关注劳资财务关系。已有文献有的支持薪酬不公平程度能够激励企业业绩增长,有的文献认为这会导致企业业绩下滑,也有文献发现薪酬不公平对业绩影响关系呈倒U型,有的文献则认为薪酬公平与否对企业业绩无明显影响。魏刚[8]与李增泉[9]等研究发现,高管薪酬对企业绩效无显著影响。林浚清等[10]则发现,高管人员薪酬与公司规模之间存在正相关关系。李维安和李汉军[11]与陈树文和刘念贫[12]的研究都认为公司绩效与高管持股比例呈倒U型关系。在国有股对企业绩效影响方面,学者的结论并不能达成一致,大多数学者认为国家股与企业绩效正相关,部分学者赞成二者负相关,也有学者认为二者之间没有关系。学术界对业绩的研究涉及高管薪酬及股权结构,但不同股东特质的企业内部高管与普通员工薪酬差距是否过大(高管薪酬侵蚀工资),是否侵犯了员工的薪酬(利润侵蚀工资),亦或者薪酬是否侵犯了股东利益(工资侵蚀利润),不同股东特质下的企业内是否存在劳资分配不公以及不同股东特质对劳资分配公平是否有影响,这方面的研究几乎是空白。

除此以外,关于劳资财务公平的文献还集中于研究宏观层次的收入分配公平,对微观层次的薪酬分配公平的研究不多。吴联生等[13]从股权性质视角研究了薪酬外部公平性对公司业绩的影响。步丹璐等[14]则提出了三种衡量高管薪酬公平性的方法。陆正飞等[15]发现相对于非国有产权公司,国有产权公司的薪酬更高。陈信元等[16]认为,在不同行业,员工的薪酬存在显著差距。而近年来,不断有学者探讨分别从股权性质和行业性质等不同角度对劳资财务公平的评价体系进行探讨与改进。干胜道等[4]将拉克尔法则首先引入中国的研究中。 王灿等[17]则以劳动密集型上市公司为样本,对中国劳资财务公平的评价体系进行了研究,得出中国非国有劳动密集型上市公司普通员工存在劳资财务不公平现象的结论。干胜道和刘庆龄[18]首次使用扣除高管薪酬部分的员工收入为劳动报酬,对劳资财务公平进行测度后,认为国有控股上市公司在效率较好的同时更注重公平,而民营控股公司则选择效率优先而使公平有失。

综上所述国外学者主要以薪酬差距为起点对薪酬公平性进行研究,涉及高管薪酬及高管薪酬差距对企业绩效的影响、高管薪酬与业绩敏感度以及员工薪酬差距对企业绩效的影响。而国内的文献多在借鉴国外文献的基础上,结合中国特殊的政治背景与国情来研究已有成果在中国是否适用问题,并在已有成果基础上进行修正与完善,最终形成适合中国国情的衡量体系。但总体来看,虽然已取得了一定的成果,但也存在一定的局限性,如关于公平度量指标的选择问题上,尚未形成统一的适用标准。目前已有研究中,大多研究薪酬差距对企业绩效的影响,并没有区分薪酬差距与薪酬不公平这两个概念,对于二者是否可以通用也尚无定论,已有研究并未将薪酬公平性与企业股东特质结合起来。

二、理论分析与研究假设

股东特质作为影响薪酬的激励机制以及薪酬分配公平的机制,在已有研究中几乎未被涉及。但已有研究已有结论,股东特质会影响企业的财务行为与决策。Stigler[19]指出,所有权的公共或私有性质会影响委托代理问题的性质,国企因承担社会责任而具有政策倾斜的优势,私企则更多地倾向跟从市场经济机制。中国上市公司大部分由国企改制而来,其股东特质显著,即国有控股,因而不同股东特质下的国企与非国企管理层的效用函数存在显著差异。同时,政府对国企管理层的薪酬进行了管制,管制的结果可能扭曲国企管理层的相对收入水平。谌新民和刘善敏[20]研究发现,股东的性质及持股比例会影响公司经营绩效。杜兴强和王丽华[21]的研究则发现,国有性质上市公司上年度总资产报酬率的变化对于高管薪酬的影响为正,民企上年总资产报酬率的变化对高管薪酬的影响为负。吴联生等[13]结合公司股权性质,研究了薪酬外部公平性对公司业绩的影响。在薪酬制度制定上,民营企业会更多地将CEO薪酬与企业绩效挂钩,而国企则更多采用固定薪酬制。同为国有产权性质,由于央企的国家行政保护色彩更浓,一般在关系国计民生的行业占有垄断地位,会有国家政策的支持,具有其他企业无法比拟的优势。而其薪酬的绩效部分比较模糊,固定比例较高,薪酬水平也较高,其面临的企业竞争与绩效压力相对于地方国企较小。相对于央企,地方国企在运营上受地方政府干涉较多,薪酬多少主要靠资历。地方国企由于地域、政策上的限制必然对经济效率的追求高于对公平的追求,因而我们假设央企的劳资财务公平高于地方国企。由此可见,不同的股东特质对企业的运营与业绩有不同的影响,最终会影响企业初次收入及其分配状况,进而对企业的劳资财务公平产生不同的影响。因此,笔者推断股东特质不同会影响企业员工薪酬,进而影响劳资财务公平,并提出以下假设:

假设1:相对于非国有控股公司,国有控股公司的劳资财务更加公平,央企的劳资财务公平性优于地方国企。

企业微观层面有三个利益相关方,即政府、投资者和员工。他们的收入分配分别表现为税、资本收益和工资。胡奕明和祖农[22]的研究指出,股权性质、垄断行业、所属地区和公司规模等对企业收入分配结构有一定影响。税负率从高到低分别为地方国企、非国企、央企;劳动所得率则为央企、非国企、地方国企;而股东所得率是非国企、央企、地方国企。垄断企业税负率较高,劳动所得率也较高。而总体看来,劳动所得率在上升,即工人工资水平处于一个稳定上升的趋势。因此,要让初次收入分配更加公平、合理,需要考虑多种因素,而税收、资本收益和劳动所得是其中较为重要的因素。

按要素分配体现在企业内部即企业的收入在多个利益主体之间进行分配。将税与资本、劳动三者之间的关系,同时引入股权性质、垄断行业、地区、企业规模等因素,将其放在同一个框架下研究对收入分配的影响十分必要。而作为被分配对象的企业收入主要来自营业收入,收入分配可以被认为是对企业营业收入这块“蛋糕”的分配,那么职工所得可视为薪酬支出,债权人的所得为利息费用,股东所得体现为红利支付和利润留存,政府所得即是企业税负等。笔者将用总资产净利率(roa)作为衡量股东所得的指标,代表由股东享有的那部分利润。当roa越高,股东从企业利润中拿走的部分越多,留给企业分配给职工的部分则越少。因此,笔者推断企业支付的税收总额占资产总额的比重、财务费用占总资产的比重、总资产净利率均会影响企业利润,进而影响薪酬乃至劳资财务公平,并提出以下假设:

假设2:企业支付的税收总额占资产总额的比重与劳资财务公平负相关,且在非国企中表现更加明显。

假设3:企业支付财务费用占总资产的比重与劳资财务公平负相关。

假设4:总资产净利率与劳资财务公平负相关。

企业规模的大小会影响高管与普通员工的薪酬,进而影响劳资财务公平。一般来说,规模越大的公司因层级、技术、产品等多样化使得经营活动也更加多样,高管面临的问题、决策等职责也会比一般企业多,因而大公司的高管比小公司的高管会投入和付出更多的精力与努力去协调和管理,会要求更高的薪酬。所以企业规模越大,越不容易实现财务公平。除此之外,高管人员的薪酬也会受到其掌握资源的影响。Jensen 和Murphy[23]研究发现,大公司股东财富每变化1 000美元,总经理财富会有1.85美元的变动;小公司股东财富每变化1 000美元,总经理财富会有8.05美元的变动,因而他们认为小公司会具有较高的报酬—业绩敏感性。魏刚[8]与李增泉[9]等的研究表明,高管薪酬与公司规模有显著正相关关系。Baker等[24]、Cowherd和Levine[25]与张正堂[26]等分别用不同的替代变量衡量企业规模,研究企业规模与薪酬的关系,得出员工的薪酬受制于资源大小的结论。根据以上分析,笔者提出以下假设:

假设5:企业规模越大,企业的员工层级、人数越多,财务公平越难以得到保障,因而企业规模与财务公平负相关。

La Porta等[27]研究发现,公司成长性与CEO报酬—业绩敏感性显著负相关。肖继辉[28]则认为,薪酬与企业成长性无关。陈震[29]则认为,二者存在不显著的负相关。杜兴强和王丽华[21]认为,高管薪酬与业绩是正相关。鲁海帆[30]则证实了薪酬的发放相对于业绩的实现还存在一定的时滞性。因此,根据以上分析,笔者提出以下假设:

假设6:企业的成长性越高,业绩增长越快,企业员工薪酬差距会越大且越容易被接受,财务公平越难以得到保障,因而企业成长性和企业业绩与财务公平负相关。

竞争的市场提供了透明的信息,竞争已被认为是解决所有信息不对称问题的有力手段,可以减少企业业绩在反映经理努力程度方面的噪音,而产品市场竞争也被认为是获取经济效率最强大的力量[31],企业会迫于外部竞争压力自觉地完善生产经营,以解决可能存在的信息与激励问题。魏刚[8]与李增泉[9]的研究均表明行业差异会影响薪酬水平,而行业竞争环境强的公司高管薪酬与公司治理绩效呈显著正相关关系;行业竞争环境弱的公司高管薪酬与公司治理绩效不存在显著相关。因此,笔者认为行业性质会影响企业薪酬分配效率与公平,并提出以下假设:

假设7:行业竞争程度越高,企业薪酬分配效率越高,薪酬差距越大,财务公平越难得到保障,行业竞争程度与劳资财务公平负相关。

三、研究设计

(一)样本选择与数据来源

本文选取2003—2015年所有A股上市公司作为初始研究样本(共2 892家公司,29 199个公司年度样本),按照如下标准筛选数据:第一,剔除金融行业样本401个。第二,剔除ST以及*ST样本1 576个。第三,剔除实际控制人性质无法明确的样本340个。第四,剔除相关变量缺失的样本5 560个。第五,为了控制异常值的影响,本文对所有非虚拟变量均在1%和99%分位数上进行Winsorize处理。对于部分观测数据缺失的样本,结合新浪财经以及上市公司当年度年报进行了手工收集,最终获取公司年度样本21 322个,A股上市公司2 634家。本文所有数据均来自于CSMAR数据库、WIND数据库、中国统计年鉴和中国劳动统计年鉴等。数据处理采用Stata和Excel等统计软件。

(二)模型设计与变量说明

本文参考胡奕明和祖农[22]与夏雪花[32]的研究设计,构建模型(1)研究企业的产权性质差异与薪酬财务公平之间的关系。

rucker=α0+α1soe+α2taxr+α3cod+α4roa+α5size+α6growth+α7gross+ε

(1)

其中,rucker为主要因变量拉克尔系数,衡量劳资财务公平。本文分别采用拉克尔系数rucker[支付给职工以及为职工支付的现金/(销售商品、提供劳务收到的现金-外购商品、接受劳务支付的现金-固定资产折旧、油气资产折耗、生产性生物资产折旧)]、修正拉克尔系数rucker_rev[支付给职工以及为职工支付的现金/(净利润+支付给职工以及为职工支付的现金+支付的各项税费+财务费用)]、去除高管薪酬的拉克尔系数rucker_tmt[(支付给职工以及为职工支付的现金-董事、监事及高管年薪总额)/(销售商品、提供劳务收到的现金-外购商品、接受劳务支付的现金-固定资产折旧、油气资产折耗、生产性生物资产折旧)]以及去除高管薪酬的修正拉克尔系数rucker_tmt_rev[(支付给职工以及为职工支付的现金-董事、监事及高管年薪总额)/(净利润+支付给职工以及为职工支付的现金+支付的各项税费+财务费用)]四个指标衡量劳资财务公平[20]。soe为主要解释变量企业产权性质(国有产权为1,非国有产权为0)。taxr为国家作为利益相关者从公司以税收形式获取的利益份额[(企业支付的各项税费-企业收到的税收返还+(应交税费期末额-应交税费期初额))/资产总额]。cod为债权人作为利益相关者从公司以利息形式获取的利益份额(财务费用/资产总额)。衡量企业运营效率的指标较多,对企业业绩的度量大致可分为会计业绩指标和市场业绩指标两类,会计指标相对稳健,而市场指标相关性更强。仅采用某一指标会不全面,因而本文选择总资产净利率roa(净利润/资产总额)和TBNQ(公司资产的市值与资产的账面价值之比)作为其效率的替代指标。文中还包括以下控制变量:soke为是否是央企(央企为1,地方国企为0)。size为资产规模(总资产的自然对数)。growth为成长性[(当期营业收入-上期营业收入)/上期营业收入]。gross为[(营业收入-营业成本)/营业收入]。Ind为独立董事占比(独立董事人数/董事总人数)。duality为两职合一(董事长与总经理为同一人时取1,否则取0)。shrcr1为第一大股东持股占比(第一大股东持股数量/总股数)。shrs为S指数(第二大股东至第十大股东持股比例之和)。monopoly为垄断行业(公司所在行业为垄断行业时取1,否则取0)。

本文同时还控制了行业与年度变量,以消除行业以及年度效应的影响。为了控制异常值的影响,本文对所有非虚拟变量均在1%和99%分位数上进行Winsorize处理。

为考察央企与地方国企之间在财务公平方面的差异,本文利用国有产权样本,在模型(1)的基础上,设计模型(2):

rucker=α0+α1soke+α2taxr+α3cod+α4roa+α5size+α6growth+α7gross+ε

(2)

四、实证结果与分析

(一)描述性统计

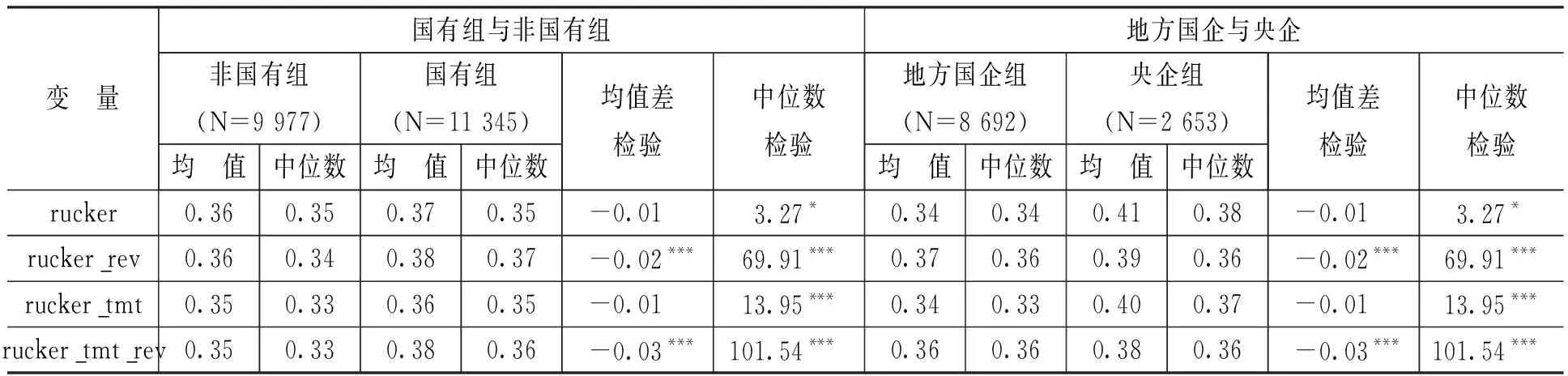

关于因变量拉克尔系数的描述性统计情况。*篇幅所限,描述性统计结果略,留存备索。从相对指标来看,2003—2015年的财务公平指标,拉克尔系数的均值为0.36和0.37,均低于黄金值0.39,说明中国总体财务公平做得还不够,在经济发展过程中偏重经济效率的提高,而忽略了财务公平的建设。而拉克尔系数的最小值为-11.52,说明存在严重财务不公平现象,企业过于注重效率,剥削了工人的劳动成果,利润严重侵蚀工资。最大值为5.41,说明对财务公平过于看重,生产效率不高,工人的劳动效率有待进一步提高,以期与其工资水平相适应,效率与公平并重。从国有样本和非国有样本看,国有样本的拉克尔系数略高于非国有样本的拉克尔系数,说明国企在劳资财务公平方面略好于非国企,这是因为市场经济条件下,非国企更加注重经济效率,而国企带有政策性质,更加注重效率与公平的并重。无论国企还是非国企的拉克尔系数其最大最小值均相差很多,说明在所有行业和企业中,财务公平程度参差不齐,有财务公平做得比较好的,也有做得很不公平的。而修正后的拉克尔系数波动性相对较小。

从表1可以看出,非国有组与国有组的拉克尔系数的均值与中位数存在一定差异,说明财务公平在国有和非国有组存在一定的差异性。一般来讲,国有组的劳资财务公平明显优于非国有组。地方国企与央企的拉克尔系数的均值与中位数也存在一定差异,央企的拉克尔系数高于地方国企,说明央企在财务公平方面做的优于地方国企。此外,虽然拉克尔系数的分组检验结果在两类均值检验的样本中并不显著,但考虑到分组检验结果仅考虑产权性质的影响,没有控制其他变量对两者之间关系的影响,需要进一步通过回归分析,获取更为稳健的研究结论。

表1劳资财务公平的均值比较

注:***、**和*分别表示在1%、5%和10%水平上显著(均值检验采用的方法为t检验,中位数检验采用的方法为Wilcoxon秩和检验),下同。

(二)股东特质与劳资财务公平影响因素的多元回归分析与假设检验

考虑到固定效应的假设前提与社会科学研究问题的情景较为一致,所以本文采用固定效应模型进行研究 。*Hausman检验结果也表明,采用固定效应模型优于随机效应模型,限于篇幅不再汇报。且在固定效应模型中,由于公司所属行业并不经常发生变化,所以本文未控制行业效应,仅对年度效应进行控制(同时控制行业效应以及年度效应的结果基本一致,所以不再汇报)。

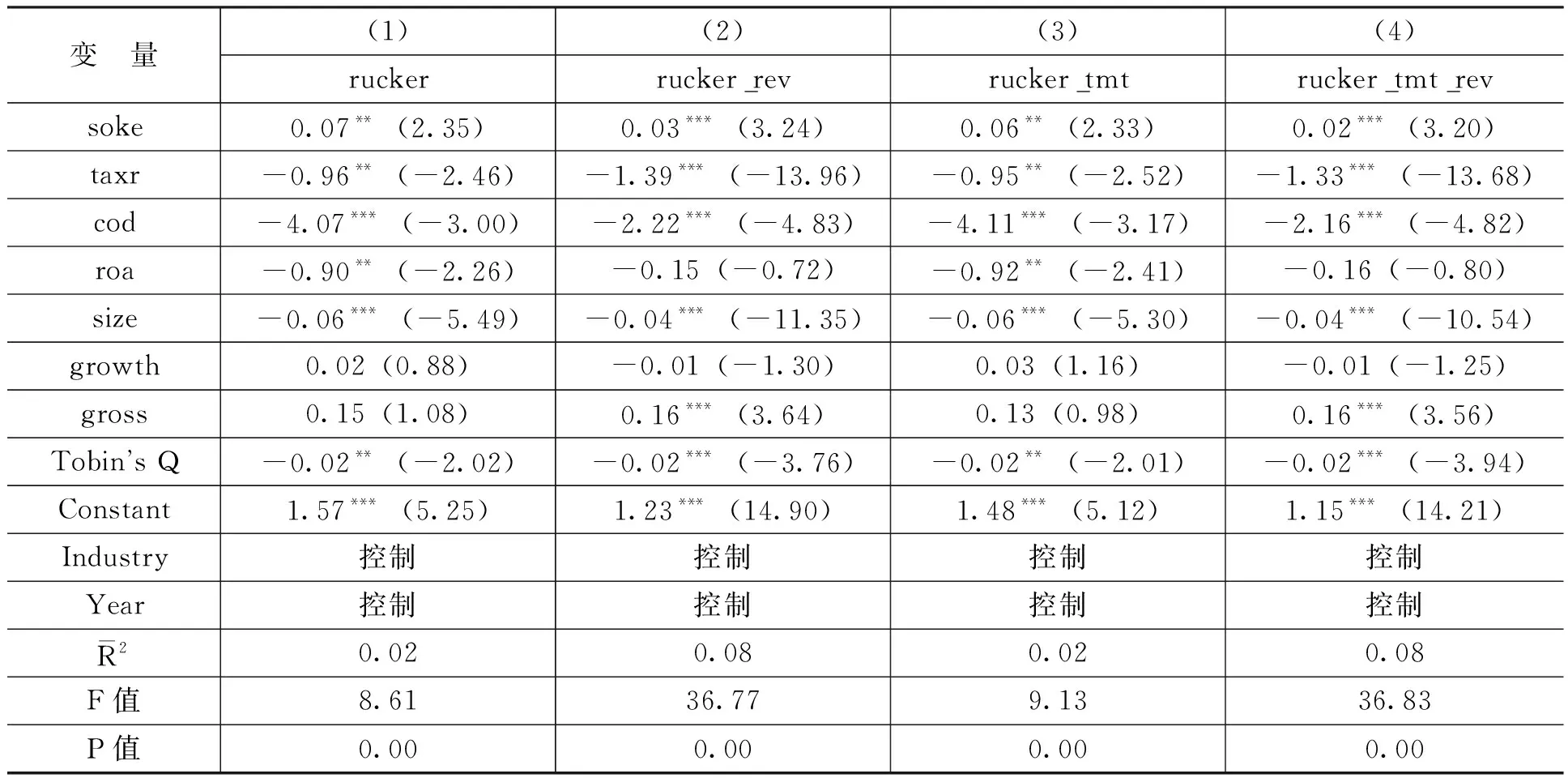

表2为国企与非国企劳资财务公平的回归分析结果。由表2可知,股东特质(soe)的回归系数在(1)—(4)列的回归结果中都在1%显著性水平下为正,表明相对于非国有控股公司,国有控股公司的劳资财务更加公平,支持假设1。单位资产税收额(taxr)的回归系数在(1)—(4)列的回归结果中都显著为负,说明单位资产税收额与劳资财务公平显著负相关,即当单位资产税收额越高,劳资财务越不公平,支持假设2。按要素分配在企业微观层面即体现为收益在多个利益相关者之间的分配,债权人的所得表现为利息费用。债务资本成本(cod)的回归系数在(2)和(4)列中负相关,部分支持假设3。总资产净利率(roa)的回归系数在(1)和(3)列的回归结果中在1%显著性水平下为负。当roa越高,股东从企业利润中拿走的部分越多,留给企业分配给职工的部分则相应减少。拉克尔系数和扣除高管薪酬的拉克尔系数支持假设4。企业资产规模(size)的回归系数在第(1)—(4)列的回归结果中都在1%显著性水平下为负,说明企业资产规模与拉克尔系数显著负相关,表明企业规模越大,财务公平越差,支持假设5。Tobin’s Q 的回归系数在(2)和(4)列中在1%显著性水平下为负,支持假设6,即成长越快的企业,越难以保证薪酬财务公平。毛利率(gross)的回归系数在(1)—(4)列的回归结果中在1%和5%显著水平下为正,表明毛利率越高的企业,其竞争性越弱,越带有垄断性质,因而越可以保证企业的薪酬财务公平,支持假设7。

表2国企与非国企劳资财务公平的回归分析(N=21 322)

注:()内为经过稳健调整的t值,下同。

表3显示,央企(soke)的回归系数在(1)—(4)列的回归结果中都在1%显著性水平下为正,表明相对于地方国企,央企的劳资财务更加公平。单位资产税收额(taxr)的回归系数在(1)—(4)列的回归结果中都在1%和5%显著性水平下为负,说明税负与劳资财务公平显著负相关,支持假设2。债务资本成本(cod)的回归系数在(1)—(4)列的回归结果中都在1%显著性水平下为负,说明债务成本与劳资财务公平显著负相关,支持假设3。企业资产规模(size)的回归系数在 (1)—(4)列的回归结果中都在1%显著性水平下为负,说明企业资产规模与拉克尔系数显著负相关,支持假设5。成长性(Tobin’s Q)的回归系数在(1)—(4)列的回归结果中在1%和5%显著性水平下为负,支持假设6,即成长越快的企业,越难以保证薪酬财务公平。毛利率(gross)的回归系数在(2)和(4)列中在1%显著水平下为正,表明企业的毛利率越高的企业,越可以保证劳资财务公平,部分支持假设7。

表3央企与地方国企劳资财务公平的回归分析(N=11 345)

五、结论与启示

本文采用描述性统计、单变量均值比较分析以及多元回归分析等方法,从股东特质、单位资产税收额、债务资本成本、总资产净利率、企业资产规模、成长性和竞争程度等方面,对中国不同股东特质下的企业劳资财务公平进行了实证检验,并进一步分析了影响劳资财务公平的其他因素。研究结果表明:(1)国企相对于民企而言,劳资财务公平更好;央企相对于地方国企,劳资财务公平更好。(2)企业支付的税收总额占资产总额的比重与劳资财务公平负相关,税负越重,挤占了企业利润,财务公平越弱。(3)债务资本成本的高低与企业劳资财务公平负相关,债务成本越高,财务公平越弱。(4)总资产净利率代表股东享有的那部分利润,与劳资财务公平负相关,即roa越高,股东从企业利润中拿走的部分越多,留给企业分配给职工的部分则相应减少,劳资财务公平不易得到保障。(5)企业资产规模与劳资财务公平负相关,规模越大的企业越不容易实现劳资财务公平。(6)企业的成长性与劳资财务公平负相关,即成长性越高的企业,其劳资财务公平越弱。(7)毛利率与劳资财务公平正相关,毛利率越高的企业,企业的竞争性越弱,越带有垄断的性质,因而越可以保证企业的薪酬财务公平。此外,企业劳资财务公平可能还会受地区、行业和垄断程度的影响,需要从多方面进行研究,劳资财务的公平性会影响到员工的士气与企业的劳动效率,因而如何解决经济效率与公平兼顾的问题对企业乃至整个行业、地区、国家的经济发展尤为重要。