信息透明度与债务资本成本

——基于深市A股上市公司的经验数据

2018-07-17曹锦丽宋永春卜怡妍

曹锦丽 宋永春 徐 萌 卜怡妍

(江苏省盐城工学院经济管理学院,江苏 盐城 224005)

随着经济的高速发展,信息的高速传播,数据化的不断加深,会计信息在资本市场中承担着非常重要的角色,对于企业自身而言,提升信息披露质量可以减少信息的不对称的程度,可以优化公司治理、提高企业形象、改善与投资者的关系、从而降低融资成本。

一、文献综述和研究假设

(一)文献综述

Richardson and Welker(2010)和 David Easley and Qietal(2011)研究发现公司信息披露水平越高,其权益资本成本中不确定性与风险性就越小,就可以降低信息不对称。以此为经验,我们不难通过研究发现,公司的信息披露水平对其债务资本成本也有一定的影响,公司信息披露质量与债务资本成本呈现负相关关系,也就是说,信息披露质量越高,公司的债务资本成本越低。

张田儒(2013)的研究发现企业内部控制信息披露质量对企业的债务融资有显著的负相关关系,信息披露质量越高,企业的债务融资成本就越低。李志军和王善平(2011)认为会计信息披露可以影响银行与企业之间获取的信息不对等的程度,影响企业在银行贷款的信誉度,进而影响债务资本成本。信息披露质量越高,银行与企业之间获取的信息不对等的程度就越低,企业在银行贷款的信誉度就越高,企业的债务资本成本就越低,这样能够在一定的程度上降低由于货币政策变动而受影响的企业债务融资。

据此,本文提出以下研究假设:信息透明度与债务资本成本负相关。

二、研究设计

(一)样本选择

本文以2007-2015年深市A股上市公司作为研究对象,初始样本为4134个公司年度观测值,根据以下原则剔除部分样本:第一,剔除含B股的上市公司,因为这些公司与其他上市公司不同,它们处于被境内、境外两重监管的环境;第二,排除金融、保险行业的公司,因为在业务经营和财务方面金融、保险行业具有一定的特殊性;第三,剔除在研究过程中需要的财务数据、公司治理数据的相关缺失值以及不合理值;第四,剔除了业绩过差的ST公司,因为这些公司会有极端值,对研究会造成一定的影响,最后保留的样本观测值为3304个。

(二)变量设计

1.被解释变量(Debt)。研究者们以利息支出比负债总额的比率或者利息支出加资本化利息支出占负债总额的比例用来代替债务资本成本。本文也采用了此衡量方法,将利息支出占负债总额比例作为其两个指标。

2.解释变量(Trand)。国内的许多学者都因此开始使用深圳交易所的信息披露考评结果,袁淳和王平(2005)、曾颖和陆正飞(2006)、陆颖丰(2007)都是将信息披露透明度用深圳证券交易所公布的信息披露考核评级来代替。本文在考虑关于信息透明度的度量方法时,参照了已有的文献,用深圳证券交易所对深市上市公司信息披露的年度考评结果来作为公司信息透明度的衡量指标。根据深交所上市公司信息披露考评结果,将 A、B、C、D 分别赋值为 5、4、3、2。

3.控制变量。其一,公司规模(Size):一般使用资产负债表中的总资产数,取对数表示,一般认为公司规模越大,筹资能力越强,债务资本成本会降低。

其二,盈利能力(Roa):一般用资产净利率来表示,公司获利能力越强,在资本市场上竞争力就越大,债权人的借款意愿就越强,借款代价就越低。

其三,资产负债率((Dbastrt):资产负债率指标比较高的公司说明负债程度越高,偿债能力就相对变低,资本成本会变高。

其四,权益乘数(Equmul):权益乘数为所有者权益与资产的比值,该值越小表示自有资金占比小,偿债能力差。

其五,流动比率(Currt):一般来说,比率越高,说明企业资产的变现能力越强,短期偿债能力也越强,企业经营风险小,那么债权人承担的风险也小,要求的风险报仇就低,债务资本成本就越低。

其六,公司成长性(Opeincmgrrt):一般用营业收入增长率指标,营业收入为企业主要收入来源,增长越快,表示公司经营状况越好,还款的保障度高。

其七,固定资产比率(Fixassrt):从资金的营运能力来看,固定资产比率越低,企业营运能力就越强,债务资本成本就越低。

其八,营运能力(Totassrat):总资产周转率越大,说明总资产周转越快,反映出销售能力越强,降低债务资本成本的可能性就越大。

(三)建立模型

借鉴其他学者的文献,建立如下模型:

其中,Debt为公司利息支出占负债总额的比例,Trand通过信息披露考评结果来衡量公司信息透明度,Trand等级越高,也就是赋的数值越大,信息透明度越高。

三、实证结果与分析

通过SAS9.2统计分析软件进行数据处理得到如下描述性统计、相关系数分析和回归分析结果。

(一)描述性统计

变量的描述性统计如表1所示。

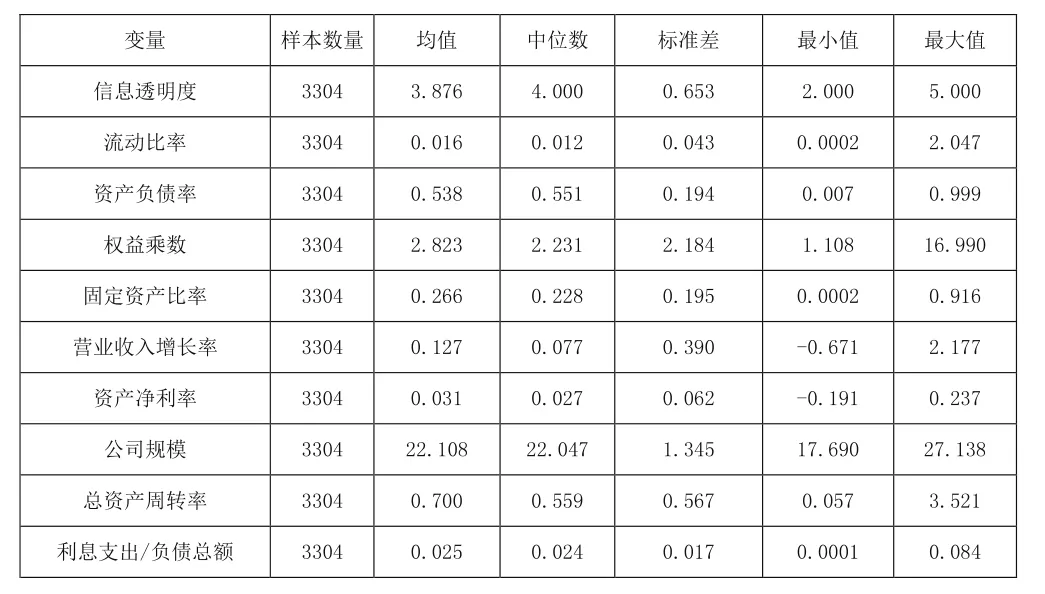

表1 描述性统计

由表1可知,债务成本(利息支出/负债总额)的均值是0.025,中位数是0.024,最大值是0.084,最小值是0.0001,指标的波动性不大。信息透明度均值为3.876,中位数为4,其值越大,说明信息透明度越高。

(二)回归结果与分析

运用构建的模型进行回归分析,结果如下。

表2 回归分析表

1.解释变量。公司信息透明度(Trand)与债务资本成本(Debt)之间的相关系数为-0.002,显著性水平为1%,说明信息透明度与债务资本成本的相关关系为负相关,验证了本文的怀化市。公司信息透明度的总体水平影响了债务资本成本,所以公司应主动提供会计信息,使公司融资成本降低,为债权人争取最大的利益。

2.控制变量。其一,流动比率(Currt)。流动比率的系数为0.027,在1%的水平上显著为正,流动比率越高,短期偿债能力就越强,债务资本成本就越低。

其二,资产负债率(Dbastrt)。资产负债率的系数为0.012,在1%的水平上显著,说明资产负债率与债务成本之间呈显著的正向相关关系。

其三,权益乘数(Equmul)。权益乘数的系数为0.027,在1%的水平上显著,说明权益乘数与债务成本之间呈显著的正向相关关系。

其四,固定资产比率(Fixassrt)。固定资产比率的系数为0.034,与资本成本在1%的水平上显著正相关。

其五,营业收入增长率(Opeincmgrrt)。成长能力营业收入增长率系数为-0.001,在1%的水平上显著,说明公司成长能力与公司债务成本之间呈显著的负向相关关系。

其六,资产净利率(Roa)。盈利能力资产净利率系数为-0.027,在1%的水平上显著,说明公司盈利能力与公司债务成本之间呈显著的负向相关关系。

其七,公司规模(Size)。公司规模系数为-0.001,在1%的水平上显著,说明公司规模与企业债务成本之间呈显著的负向相关关系。

其八,总资产周转率(Totassrat)。营运能力总资产周转率系数为-0.0007,P值小于0.0001,在1%的水平上显著,说明公司营运能力与公司债务成本之间呈显著的负向相关关系,总资产周转越快,反映出销售能力越强,降低债务资本成本的可能性就越大。

四、研究结论与建议

(一)研究结论

本文以2007-2015年深市A股上市公司为样本,以利息支出占负债总额的比例和利息支出加资本化利息支出占负债总额的比例两个指标来衡量公司债务资本成本,采用信息披露考核评级作为信息透明度的代理变量,检验了上市公司信息透明度对债务资本成本的影响。本文的研究显示,上市公司应该提高信息透明度,重视信息披露质量,进而能够降低债务资本成本。

(二)建议

第一,发展资本市场,不断鼓励、引导上市公司加大对会计信息的披露,吸引投资者转变投资理念,不要局限于短暂的利润,更关注企业长远方面的信息。企业不能仅仅按规定披露法规要求的信息,更应该积极披露一些社会责任履行方面、公益性、内控质量良好等信息,向外界传递正面的信息,提高影响力、声誉等,进而降低债务资本成本,提高权益资本成本。

第二,进一步地优化企业的债务结构。因为当企业有着较高的资产负债率时,与之相对应的财务经营风险就会很高,并且企业自身拥有的抗风险能力就会被削弱,因此,企业管理层应当合理管控自身的资产负债率,减少资产负成本对自身经营产生的不利影响。

第三,应有效丰富企业的债务类型。目前,由于客户需求在不断变化以及宏观调控的措施也在不断的提高,致使我国企业的传统信贷业务受到很大的影响,上市公司应更积极关注资本市场以及宏观政策变化对企业负债业务的影响,加快企业负债产品的创新。

限于一些客观原因和本人的研究水平,本文的研究存在的局限性主要体现在:选取的解释变量为信息透明度考核评级,是从深圳证券交易所网站通过手工搜集的方式得来的,不可避免的存在着人为的错误和疏漏的情况,且无法对沪市上市公司进行研究和分析。