我国审计市场集中度及其竞争状况分析

2018-07-14袁伟周盟

袁伟 周盟

摘要:文章采用中国注册会计师协会发布的2010~2016事务所综合评价前百名的信息数据整理,采用市场集中度指标来衡量我国注册会计师审计市场结构,并对其竞争状况进行分析。结果显示,我国注册会计师审计市场集中度由中集中寡占型下降到低集中寡占型,国际四大的市场份额在逐年降低;在完全剔除国际四大的市场份额之后,国内所的集中度已由竞争型上升到低集中寡占型。

关键词:市场集中度;审计市场结构;竞争状况;审计收费

一、引言

随着资本市场的不断发展,注册会计师行业的重要性越发凸显。注册会计师审计可以有效维护市场安全、控制市场风险、提高市场效率,已然成为资本市场监管中必不可少的一部分。而注册会计师行业的作用体现很大程度上取决于审计市场结构的合理性。目前不论是美国对四大逐步垄断的抵触,还是中国不断出台促使国内事务所做大做强的政策都符合相关的经济学理论:审计市场的过度竞争或过度集中都会对市场效率起到一定的副作用。因此为促进资本市场的健康发展,保持一个适度的审计市场集中度越发重要。但是相关部门只有在清晰的了解到目前的审计市场结构前提下才能对症下药,从而推动审计市场健康发展。基于此,本文选择集中度指标,利用CR指数对我国审计市场结构进行界定,并分析其竞争状况,以期为我国国内会计师事务所和审计市场的发展提供政策方向。

二、审计市场集中度的衡量方法与指标的选择

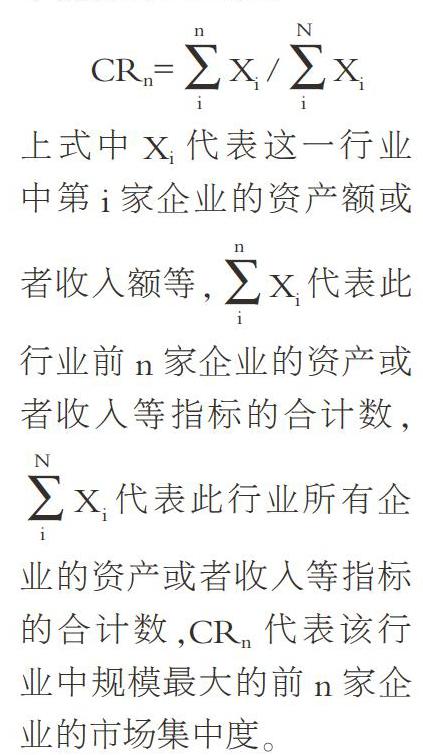

市场集中度特指对一个行业市场结构集中程度进行衡量的指标。目前学术界对市场集中度衡量的方法主要包括:行业集中率(CRn)、赫希曼指数(HHI)、洛仑兹曲线、基尼系数、逆指数和熵指数等,而在以往的研究中CRn指数经常被用于反垄断的经济分析中,因此本文基于审计市场和相关指数的特点出发,选择CRn指数作为审计市场集中度的衡量方法。一个行业的行业集中率可以用这个行业中规模最大的前n家企业在资产、收入、客户数等指标占整个行业的份额来表示。集中率的计算公式为:

通过对以往国内外关于审计市场集中度相关的文献进行梳理发现,对审计市场集中度的衡量指标有很多。主要包括两种方向的考虑,第一种是从审计客户出发,利用客户资产、客户的收入、客户的利润为衡量指标,另外一种是从会计师事务所出发,利用会计师事务所的审计费收入、拥有的注册会计师人数、客户数量为衡量指标。但是这种指标选择的任意性,导致在不同国家或者同一国家的不同时间的审计市场集中度之间缺乏可比性和连贯性。更有甚者,因为选择指标的不一致,导致在衡量同一空间和时间的审计市场集中度结果却有较大的出入,因此选取适当的衡量指标对于得出相对客观的结论至关重要。目前的中国审计市场很大程度上还是一种被动审计环境,因此大部分公司都会选择一些小型事务所进行审计,导致的结果就是社会上一些规模不大的事务所却有著相当可观的客户数量,但是这并没有反映出真正的良性竞争态势;同样的道理,大规模的公司资产、收入等也完全不是小公司可以比拟的,选取客户的资产、收入、利润等指标也会相对夸大事务所的竞争实力;同其他指标相比较而言,审计费用在一定程度上更能代表一家会计师事务所的审计质量和竞争水平,而且中国注册会计师协会从2003年开始公布事务所综合评价前百名信息,为事务所审计费用收入的获取提供了便利,基于此本文选择会计师事务所的业务收入作为审计市场集中度的衡量指标。那么根据计算的审计市场集中度如何判断审计市场结构类型?本文选取被学术界广泛运用的贝恩分类法(具体分类见表1)。

三、审计市场集中度的测度及我国会计师事务所竞争状况分析

依据上文选取的衡量方法以及指标,本文选择中国注册会计师协会发布的2010~2016年事务所综合评价前百名的信息数据,从中摘取会计师事务所收入利用CR4和CR8指标来衡量我国审计市场结构状况,具体情况见表2。

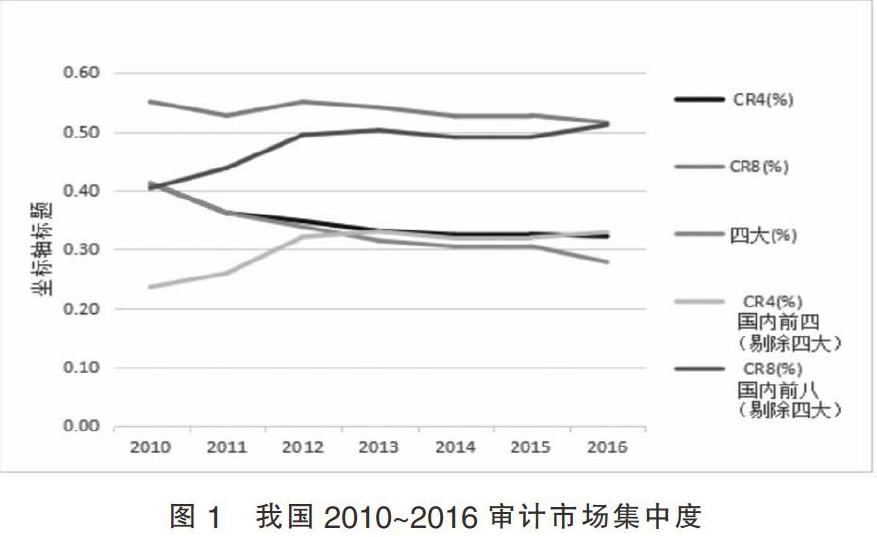

同时为了能够更清晰的了解我国审计市场集中度的变化趋势以及几种集中度指标的关系,本文将表2的数据通过折线图展现,见图1。

从表1、表2和图1分析可知:

1. 整个审计市场的集中度已经从中(下)集中寡占型下降到了低集中寡占型,并在2012年之后保持一个相对稳定的状态。从2010~2012年,35% 2. 从审计市场集中度的内部组成来看,近几年变化较大。截至2012年,我国会计师事务所年收入前四名始终被国际四大占据,也就是普华永道、德勤、安永、毕马威。但是2012年的事务所收入中,瑞华会计师事务所(以下简称瑞华)的收入超过安永和毕马威,成为第三名;2013~2015年的年收入前四名分别为普华永道、德勤、瑞华、立信会计师事务所(以下简称立信);2016年的年收入前四名分别为普华永道、瑞华、立信、德勤。 3. 在剔除国际四大的市场份额之后,国内所的审计市场集中度已由竞争型上升到低集中寡占型。因为近年来相关部门不断出台政策促进国内所做大做强,也有相关学者在剔除国际四大后对国内所的集中度进行了关注和研究,得出的结论是国内所仍然处于竞争型。但是部分学者仅仅是将集中度计算公式中的n中的国际四大进行剔除,却没有剔除公式中N的国际四大,这样得出的结果是不客观的。基于此,本文选择了完全剔除国际四大的市场份额计算的市场集中度反映出我国国内所的审计市场已经上升到了低集中寡占型。同时我们发现国际四大的市场份额从2010年以来一直处于下降趋势,从2010年的41%已经下跌到2016年的28%,但是CR8在2010~2016年几乎没有大的波动。国际四大的市场份额逐步下降而八大的市场份额保持稳定说明了国际四大和国内四大的总体份额保持在一个稳定的水平,而国内四大正在逐渐抢占国际四大的市场份额。从一定程度上也说明了我国财政部等相关部分从2000年开始积极推行的促进国内所做大做强的政策已经达到了明显的效果。

4. 从图1中可以发现一个有趣的现象。CR4曲线在前期与国际四大的曲线重合,后期与CR4(国内四大)的曲线重合;CR8曲线与CR8(国内八大)在将来也有着重合的趋势。因此我们甚至可以猜测国内所将会逐步抢占国际四大的份额,在不久的将来国内将会不断出现达到甚至超过国际四大水平的会计师事务所。

四、结论与建议

综上所述,我国整个审计市场的集中度近年来有先下降然后保持稳定的趋势,从从中(下)集中寡占型下降到了低集中寡占型,总的集中度水平还是不高。在严格剔除国际四大的市场份额之后,国内所的审计市场集中度已经由竞争型上升到了低集中寡占型,但是国内的会计师事务所一直保持着7000多的数量,其竞争仍然非常激烈。由此看来,虽然国际四大的市场份额仍然很大,但是已经有被国内所逐步取代的趋势。

基于以上现状,为了继续优化我国审计市场的结构,作者尝试提出几条建议:

第一,我国的会计师事务所的数量太多,而真正有规模的事务所数量及其有限。因此财政部、证监会、中注协等机构应该持续施行相关鼓励事务所通过合并来做大做强的政策。不管是国际四大还是国内的瑞华和立信都是通过不断的合并来增加自身的竞争实力,但是同时需要注意事务所合并之后的整合和提升,使其能真正得到提升。

第二,相关监管机构要加强对事务所质量的监督,同时要提高事务所的进入门槛,要在审计市场上刮起一场质量至上的风暴。同时各会计师事务所自身也要严格要求自己,不断提高审计质量。因为只有审计质量才是事务所的核心竞争力,才能形成良好的审计市场环境。

第三,我国本土的中小型事务所众多,在鼓励事务所合并的过程中,同时要鼓励中小小规模的会计师事务所找准市场定位,培养自己的行业专长,尽量避开同大型会计师事务所核心业务的竞争。

参考文献:

[1]夏冬林,林震昃.我国审计市场的竞争状况分析[J].會计研究,2003(03).

[2]陈艳萍,杨淑娥.我国注册会计师审计市场集中度与竞争态势分析[J].审计与经济研究,2010(03).

[3]向津津.基于贝恩分类法对我国审计市场集中度及竞争状况分析[J].湖南商学院学报,2011(01).

[4]雷雯.我国审计市场竞争状况分析[J].常州工学院学报,2017(01).

(作者单位:南京审计大学)