利用Excel建立设定受益计划下职工薪酬核算模型

2018-07-14

2014年新修订的9号会计准则关于离退休后职工薪酬的核算除了原先的设定提存计划,新增了设定受益计划,设定受益计划是企业职工离职后福利计划的另一种类型,主要指企业承诺在职工退休时一次或分期支付一定金额的养老金,只要职工退休时企业有能力履行支付义务,企业是否按时提取养老金以及提取多少都由企业自行决定[1]。由于设定受益计划是新引进的,其核算方面还存在很大的不确定性,比如,如何确定其当期成本、费用等。本文将以修订准则中引入的设定受益计划为基础,结合企业实际,利用Excel建立设定受益计划下职工薪酬核算模型,为企业核算职工薪酬提供理论依据和实际参考。

一、模型建立的说明

此次模型主要是以职工离职后福利为案例,来构建离职后福利设定受益计划下的福利现值计算模型。当企业采用设定受益计划时,无论职工寿命的长短,每年都可能拿到固定的福利,但企业却不是固定支付的金额,企业支付的金额会随着职工的寿命长短(精算风险)及收益率(投资风险)的变化而变化,设定受益计划下职工没有任何风险,全部风险均由企业承担。本文选用不同的收益率来进行计算。模型的建立主要用到了以下函数:索引取值函数INDEX(单元格区域或数组常量,行序号,列序号),主要目的是使用索引从单元格区域或数组中选取值;逻辑条件函数if(条件,条件为真返回值,条件为假返回值),如果条件为真时返回第二个参数值,如果为假时,返回第三个参数值;其他价值函数PV、RATE、PPMT、IPMT、PMT等,在期数、年金、折现率(投资收益率、利率)、每期付款额、初始值、终值这五个因素中,只要知道其中三个因素,就可利用相关函数求出其它二个因素的值。

二、模型构建及分析

新准则下职工薪酬的改变给会计核算带来了一定的难度,离职后的职工福利是其中最为突出的一部分,在设定受益计划下职工的养老保险是企业职工薪酬核算的一个大块头,若企业能够对职工进行一定的补充养老保险,那么对职工而言,在企业工作,以后退休也就有更好的生活保障,在设定受益计划下,根据所领用的保险期及投资收益率的不同,所要确认的费用也不同[2]。下面分两种方法来进行设定受益计划下职工薪酬的模型构建,一种是企业的年金计算法,另一种是累计福利单位计算法:

(一)年金下职工薪酬模型构建及分析

案例一:Q公司与50岁的李某签订协议,若李某在Q公司工作到60岁(退休),Q公司在李某退休后每年支付李某5万元,现李某的工资为8万元一年。请计算Q公司每年年末确认的费用是多少?(假设投资收益率为5%)

① 若李某只活了60岁

② 若李某活了70岁

③ 若李某活了80岁

④ 以上条件都不变,假设投资收益率为8%

⑤ 假设投资收益率为10%

1.模型构建

第一步:建立数据表

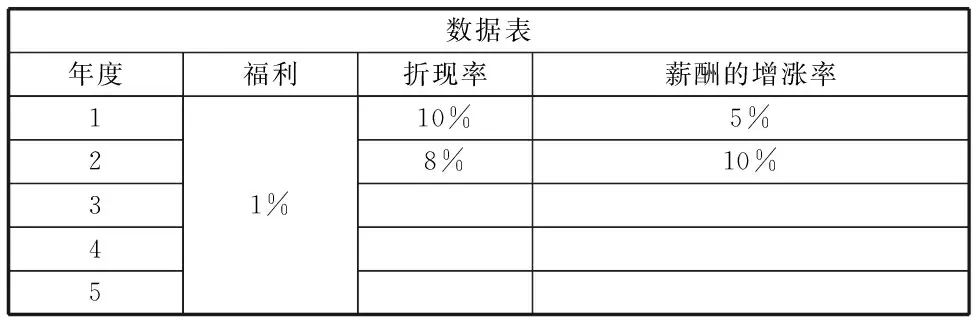

表1 基本数据表

第二步:设离职后福利模型,计算每期企业确认的费用

表2 离职后福利模型

其建立公式与步骤如下所示:

(1)在表1的基础上建立表2

(2)利用Excel表格的功能,添加两个控键,分别放入寿命和投资收益率中。

(3)计算离职后职工福利的总额、现值、每年确认的费用

利用INDEX函数,支付年限跟着李某的寿命变动而变动

利用IF函数,计算出投资收益率的变化值

总额D14=C3*D12(总额=每年支付金额 * 支付年限)

现值D15=PV(D11,D12,-D13)

每年确认的费用D16=PPMT(B3,1,E3,-D15) (由于李某只活到60岁的话,那么Q公司是不要支付李某的养老金的,故其当期确认的费用为“0”)

2.模型分析

(1)收益率不变,寿命期变动

若投资收益率为5%,李某只活了60岁,现值为0,则其没有享受离职后福利,故不用作分录。若李某活了70岁(如表2),则Q公司每年确认的费用为30,695.66元,故分录如下:

借:管理费用——离职后福利 30,695.66

贷:应付职工薪酬——离职后福利——设定受益计划 30,695.66

若李某活了80岁,则Q公司每年确认的费用为49,540.14元,故分录如下:

借:管理费用——离职后福利 49,540.14

贷:应付职工薪酬——离职后福利——设定受益计划49,540.14

职工的寿命只有60岁的时候,企业不需要承担任何费用,而职工寿命是70岁的时候,企业每年承担30,695.66元的费用,职工寿命为80岁的时候,企业每年承担49,540.14元的费用,可见若按设定受益计划核算,在固定的利率下,职工的寿命越长,对企业来说就付出的资金就越多,所承受的压力就越大。

(2)寿命期不变,收益率变动

若李某活了70岁,投资收益率为5%

Q公司每年确认的费用为30,695.66元,故分录如下:

借:管理费用——离职后福利 30,695.66

贷:应付职工薪酬——离职后福利——设定受益计划 30,695.66

如果投资收益率为8%时

则Q公司每年确认的费用为26,674.11元,故分录如下:

借:管理费用——离职后福利 26,674.11

贷:应付职工薪酬——离职后福利——设定受益计划 26,674.11

如果投资收益率为10%时

则Q公司每年确认的费用为24,426.06元,故分录如下:

借:管理费用——离职后福利 24,426.06

贷:应付职工薪酬——离职后福利——设定受益计划 24,426.06

假设职工的寿命是70岁的时候,根据收益率的不同,企业每年确认的费用也不同。若收益率为5%的时候,企业每年应承担的费用是30,695.66元;若收益率为8%时,企业每年应承担的费用是26,674.11元;若收益率为10%时,企业每年应承担的费用是24,426.06元。由此可见,职工的寿命不变,收益率越高,企业所承担的费用就越少,对企业来说,所承受的压力也就越小。

(3)寿命期和收益率同时变动

若李某的寿命为70岁,收益率为5%,则Q公司每年应确认的费用为30,695.66元(分录同上一样,故不进行说明);若李某的寿命为80岁,收益率为8%时,则Q公司每年确认的费用为39,029.38元;若李某的寿命为70岁,收益率为10%时,则Q公司每年确认的费用为24,426.06元;

综上所述,在设定受益计划下,年金计算法下,离职后福利受职工的寿命及投资收益率的影响,职工的寿命越长,企业所承担的费用就越大,承受的压力也就越大,相反越小;投资收益率越高,企业所承担的费用就起小,承受的压力也就越小,相反越大。

(二)累计福利单位法下职工薪酬模型构建及分析

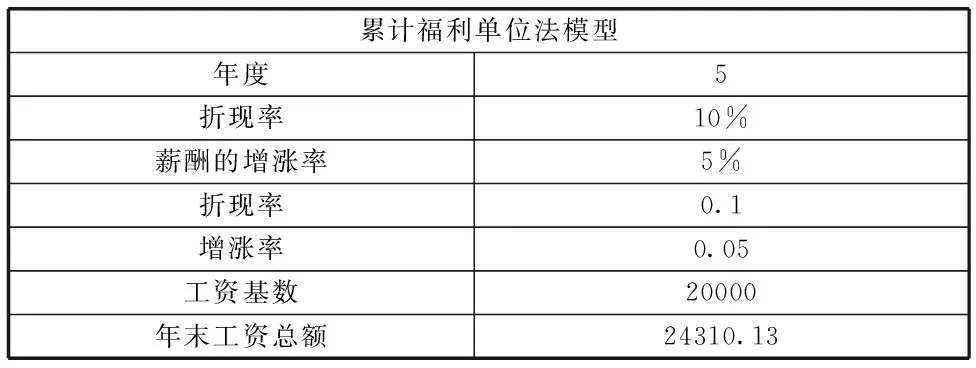

案例二:Q公司与李某签订劳动合同,约定在李某离职时Q公司支付一笔福利给李某,根据李某的工作年限长短,按照李某离职时的最终薪酬的1%支付一笔离职后福利,比如李某工作一年,取得的离职福利是最终薪水*1%*1,李某工作两年,那么离职福利是最终薪水*1%*2,以此类推(假设李某的薪酬增涨率为5%(得利))。现李某的薪酬为20,000元。使用折现率为10%,若李某在第5年末离开企业,用累计福利单位法确认Q公司当期的服务成本。(保留两位小数点)

① 如果工资增长率为10%

② 如果折现率为8%

(1)模型建立

第一步:建立数据表第二步:建立累计福利单位法模型

表3 基本数据表

表4 累计福利单位法模型

其建立步骤与公式如下:

1) 在表3的基础上建立表4

2) 做控键、利用Excel中的IF函数计算出表中的工资增涨率和折现率

3)计算出第五年年末的工资总额

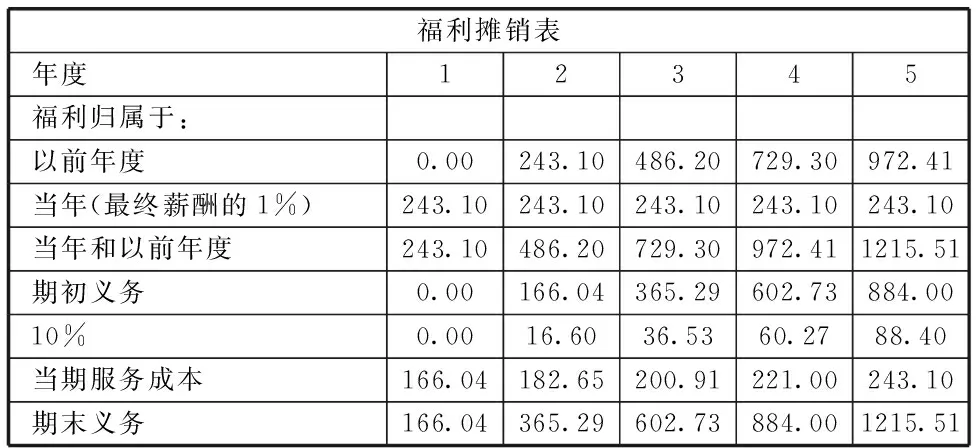

第三步:编制福利摊销表

表5 福利摊销表

其建立步骤与公式如下:

1. 在前表的基础上建立表5

2. 利用INDEX函数,计算出利率

3.计算离职后的以前年度福利、当年年度福利、期初义务(以前年度的福利的现值)、服务成本(当年的福利的现值)、期末义务(当年和以前年度的福利的现值)

当年福利B25=$E$17*1%(最终薪酬的1%)

期初义务=(以前年度福利/(1+折现率)^N)

利息=期初义务*折现率

当期服务成本(当年福利/(1+折现率)^(N-1))

期末义务=(期初义务+利息+当期服务成本)(当年和以前年度的福利的现值)

(2)模型分析

1)折现率不变(10%),工资的增长率变动

当增长率为5%时,账务处理如下:

第一年年末:

借:管理费用——离职后福利 166.04

贷:应付职工薪酬——离职后福利——设定受益计划 166.04

第二年年末:

借:管理费用——离职后福利 182.65

财务费用——利息 16.6

贷:应付职工薪酬——离职后福利——设定受益计划 199.25

第三年年末:

借:管理费用——离职后福利 200.91

财务费用——利息 36.53

贷:应付职工薪酬——离职后福利——设定受益计划 237.44

第四年年末:

借:管理费用——离职后福利 221.00

财务费用——利息 60.27

贷:应付职工薪酬——离职后福利——设定受益计划 281.27

第五年年末:

借:管理费用——离职后福利 243.10

财务费用——利息 88.40

贷:应付职工薪酬——离职后福利——设定受益计划331.50

可见如果折现率为10%,李某工资的增长率为5%,那么Q公司一共要承担1,215.51元,按直线法,第1年要确认的243.1元要到五年后才支付,那么五年后折现到现在,第一年要支付166.04元,第二年还要加上一个10%(复利)的利息为182.65元,以此类推,第五年要确认的福利刚好为243.10元。

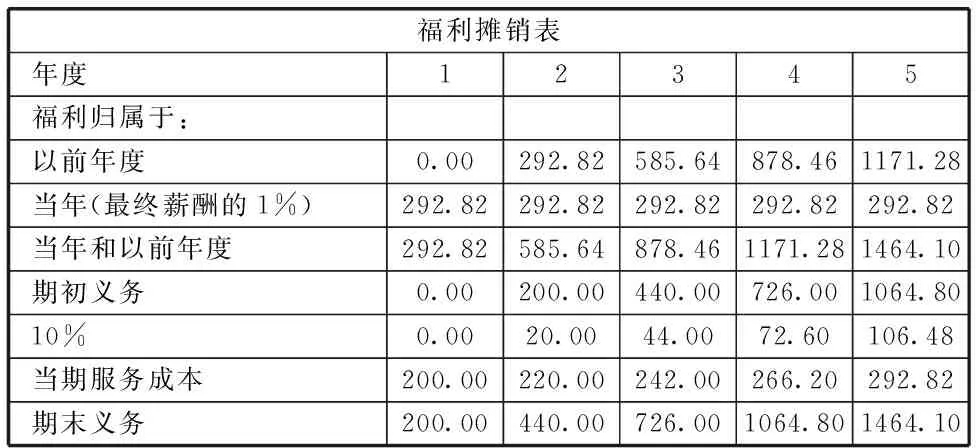

当增长率为10%时,其计算结果如表6:

表6 福利摊销表

账务处理如下:

第一年年末:

借:管理费用——离职后福利 200

贷:应付职工薪酬——离职后福利——设定受益计划 200

第二年年末:

借:管理费用——离职后福利 220

财务费用——利息 20

贷:应付职工薪酬——离职后福利——设定受益计划 240

第三年年末:

借:管理费用——离职后福利 242

财务费用——利息 44

贷:应付职工薪酬——离职后福利——设定受益计划 286

第四年年末:

借:管理费用——离职后福利 266.20

财务费用——利息 72.60

贷:应付职工薪酬——离职后福利——设定受益计划 338.80

第五年年末:

借:管理费用——离职后福利 292.82

财务费用——利息 106.48

贷:应付职工薪酬——离职后福利——设定受益计划 398.30

可见如果折现率为10%,李某工资的增长率也为10%,假设李某同样为公司工作5年,那么Q公司一共要承担离职后福利明显高于工资增长率为5%的1,215.51元,从这里我们可以看出,按累计福利单位法来计算职工离职后福利的话,职工的工资增长率越高,企业所承担的越用就越大。

2)工资的增长率不变(10%),折现率变动

当折现率为10%时,工资的增长率也为10%时:其账务处理同上(表6)是一样的,故在此不再进行讨论。

当折现率为10%时,工资的增长率为8%时,其计算结果如下表(表7):

表7 福利摊销表

账务处理如下:

第一年年末:

借:管理费用——离职后福利 215.23

贷:应付职工薪酬———离职后福利——设定受益计划 215.23

第二年年末:

借:管理费用——离职后福利 232.45

财务费用——利息 17.22

贷:应付职工薪酬——离职后福利——设定受益计划 249.67

第三年年末:

借:管理费用——离职后福利 251.05

财务费用——利息 37.19

贷:应付职工薪酬——离职后福利——设定受益计划 288.24

第四年年末:

借:管理费用——离职后福利 271.13

财务费用——利息 60.25

贷:应付职工薪酬——离职后福利——设定受益计划 331.38

第五年年末:

借:管理费用——离职后福利 292.82

财务费用——利息 86.76

贷:应付职工薪酬——离职后福利——设定受益计划 379.58

可以看出,如果李某的工资增长率为10%不变,折现率为8%的话,那么Q公司所承担利息就相对于折现率为10%就少一些,其每年所承担的费用也相对比折现率10%的要小,可见折现率对企业计算离职后的福利有着重大的影响,所以企业所选择的折现率一定要是公允的。

3)工资增长率和折现率同时变化

李某的工资增长率为5%,折现率为10%的时候(其账务处理同上,故不进行说明),Q公司支付给职工离职后福利的总额为1215.51元,其中所支付的利息总额为201.8元(16.6元、36.53元、60.27元、88.4元的合计数);若李某的工资增长率为10%,折现率为8%的时候,Q公司支付给李某的离职后的福利总额为1,464.10元,其中支付的利息总额为201.42元(17.22元、37.19元、60.25元、86.76元的合计数)。

综上所述,在设定受益计划下,累计福利单位法下,离职后福利受基数即职工最终工资和折现率的影响,如果职工最终薪酬越高,那么企业所承担的费用也就越高,相反越低,若折现率越高,那么企业所承担的费用就越高,相反越低。

(三)职工薪酬核算模型的应用

利用Excel中的函数对职工薪酬的内容进行核算,把新准则中的设定受益计划下职工薪酬的核算进行模型构建,为会计处理做出提供简便的方法,减轻会计人员的工作量,用以上模型进行职工薪酬的计算时,由于函数运算结果(目标数据)和源数据区域建立了自动链接关系,当源数据变更时,目标数据将根据输入的公式函数自动重新计算得出新的结果,所以会计人员在每增加一笔离职后福利时,只需在基本数据表中(表1)输入基本数据,下面的模型就会自动求出应计入现值及当期确认费用的金额。按预计累计福利单位法来计算也是一样,把新的条件输入在数据表(表3)中,下面的模型就会自动求出以前年度、当年和福利及期初义务和期末义务、当期的服务成本等,然后根据表中的计算结果直接进行账务处理即可。

三、结论

随着我国改革开放与社会经济的迅猛发展,设定受益计划在企业中的应用范围越来越广泛。我们通过对设定受益计划下职工薪酬的核算及模型构建,对新准则下的职工薪酬,特别是离职后福利年金下和预期累计福利单位法进行了模型的构建,简化了新准则下职工薪酬核算的程序,同时也减轻了会计人员对设定受益计划下职工薪酬的核算工作量。

(湖南财政经济学院,湖南长沙410205;中国人民银行邵阳市中心支行,湖南邵阳422000)