基于市场化视角的中国国有股权流动改革研究

2018-07-14

一、研究意义与文献综述

(一)研究意义

改革开放以来,国有企业改革始终是经济体制改革的中心环节。截至2016年底,全国国有企业资产总额达到154.9万亿元,比2012年底增长73.1%。十八届三中全会释放了新一轮国有企业市场化改革的强烈信号,十九大在宏观层面为未来国企改革指明了方向:完善各类国有资产管理体制,改革国有资本授权体制,加快国有经济布局优化、结构调整、战略性重组,促进国有资产保值增值,推动国有资本做强做优做大。

为全面推进国有股权流动改革,笔者将围绕基于市场化视角的中国国有股权流动改革这一主题进行深入研究。基于市场化视角的中国国有股权流动改革的研究对于国资国企改革、完善资本市场都具有重要作用。

(二)国内研究成果综述

十八届三中全会之前,对混合所有制经济的研究主要是定性分析。十八届三中全会之后,对我国混合所有制经济的定量研究逐步增多。葛扬(2014)、余菁(2014)从宏观层面肯定了混合所有制经济的发展方向和社会价值。高蓓与高汉(2013)、欧瑞秋等(2014)、陈俊龙和汤吉军(2016)、殷军等(2016)通过构建混合寡头模型,从激励、市场地位和行业负外部性角度对混合所有制企业的国有股比例进行了理论探讨。朱泓和朱忠贵(2015)分别对混合所有制企业的制度安排、产权特征和国有股权的法律关系等进行了定性研究。汪平等(2015)以2013年我国2463家A股上市公司为样本,在归纳整理了8大类股东异质性的基础上,对这些公司国有股东和非国有股东的资本成本差异进行了比较。董梅生与洪功翔(2017)利用《中国工业企业数据库》1998-2007年5960家混合所有制企业的数据,采用面板IV模型进行了实证研究。

二、理论分析

关于股权结构对公司治理效率的影响,现有文献大多从股权集中度和不同类别股东持股比例两个角度展开讨论(如Stulz,1988;Morck、Shleifer和Vishny,1988;Laporta等,2000,Dinga,2009等)。对于前者,多数研究表明股权分散会削弱股东监督经理人的动力,因此可以通过提升股权集中度来增加股东监督收益从而改善公司治理效率(Thomsen,1999;Lins,2003)。也有一些研究认为提升股权集中度无益于公司业绩改善,股权集中度提升会加剧股东之间的信息不对称性问题,并进一步降低公司治理机制效率(如Bolton和Thadden,1998)。然而,也有学者指出分散的股权结构和高流动性会削弱股东监督经理人和投入公司治理的动力(Bhide,1993)。另外,也有研究发现股权结构是否分散以及流动性高低并不是股东参与治理的决定性因素(Uno和Kamiyama,2010)。

还有研究考察了不同类别股东持股比例对公司股票流动性及业绩的影响,结果表明内部股东与外部股东的影响存在明显差异。内部股东(如公司高管和董事会成员)作为知情交易者通常会降低公司股票的流动性(如La Porta等,2000)。与内部股东不同,机构投资者作为外部股东持股比例增加对流动性的冲击就明显更弱,Rubin(2007)指出提高机构投资者持股占比能够有效增强股票流动性并改善公司治理效率。至于控股股东持股比例变动对公司业绩的影响,多数研究者认为两者并非简单线性关系。

国有股东的情况要更复杂一些。一方面,国有控股股东同样需要处理与普通外部投资者及企业经理人之间的双重代理问题,另一方面,国有企业往往还存在多重目标问题,需要承担稳定就业、保障税收和推动产业结构调整等宏观职责。因此,国有控股股东持股对股票流动性的负面影响更加严重,对公司治理机制的压力也更加明显,大量研究发现降低国有持股能够增强公司股票流动性并改善公司业绩(Farinos等,2007;李广子和刘力,2010)。

由于我国A股上市公司的股权集中度相对偏高,国有企业面临的代理问题较为复杂,集中持股对流动性和治理效率的负面影响不容忽视,这无疑会进一步加剧公司控制权与现金分配权的分离问题(Watanabe,2011),这也是当前迫切需要推进国企混改的重要原因。

综上,通过适当降低国有股持股比例,在优化国有资本资源配置的同时也有利于改善国企股票流动性和形成合理高效的公司治理体系。然而,考虑到现有经验研究大多证实控股股东持股比例与公司业绩之间并非单调线性关系,单纯降低国有控股股东持股比例不一定能改善公司治理效率,如何缓解多层嵌套持股和交叉持股带来的分配权和控制权偏离问题以及增强机构投资者等外部股东对控股股东的有效制衡才是关键。

三、国有股权流动改革实践

(一)国有股权流动改革成效与问题

伴随国企改革历程和证券市场发展,国有资本通过股权运作、合理流动,提升运营效率、提高资本回报。1992至2004年间,中国股票市场的快速发展为国有股权提供了重要而良好的流动平台,此间我国曾两度进行国有股减持的探索。

2005年9月,中国证监会发布《上市公司股权分置改革管理办法》,股权分置改革全面铺开。从2005年下半年开始,A股市场表现良好,随着该改革的不断推进,各类投资者对股权分置改革的制度设计基本认可。

2013年11月十八届三中全会提出“积极发展混合所有制经济”,通过整体上市、民营企业参股、国有企业并购、员工持股等途径持续稳妥推进混合所有制改革。截至2016年底,A股3139家上市公司中,约1788家拥有国有大股东,其平均持股比例为27.18%,持有股票市值约22.85万亿元,占总市值的41.89%。

改革取得巨大成效的同时,一些矛盾和问题也伴随存在。

核心问题在于国有股占比高、流通不畅。截至2016年底,A股市场上有931家上市公司国有大股东的持股比例超过50%,1050家上市公司国有大股东的持股比例超过30%,占上市公司总量的1/3。随着上市公司数量持续增加、市场规模不断扩大,国有股存量不断积累,若大量国有股进入市场,必将增加市场供给,导致股票价格大幅变动。

国有股占比过高,也导致国有上市公司治理结构的缺陷。首先国有股为主导的上市公司内部人控制现象严重,上市公司董事的自身利益与所有者利益间的相关性较低,从而使得大股东对企业的监控机制难以建立,产生内部人控制。其次,上市公司经理人员缺乏应有的约束和激励。由于国有股股东在上市公司董事会中处于绝对地位,上市公司业绩对经理人员的约束被大大削弱。国有股流通不畅,还会扭曲市场的供求关系,影响股票价格形成机制。

(二)创新:汇添富上海国企ETF

国有股权流通若实施不当,将会给市场带来巨大的扩容压力,给市场的正常运行造成负面影响。ETF因其在解决市场扩容等问题方面具有天然优势,受到国内市场的关注。早在2000年,原中国证监会顾问梁定邦先生就曾多次在公开场合建议借鉴香港盈富基金的方式减持国有股。2016年7月28日汇添富中证上海国企ETF成立,该产品是上海国资平台利用资本市场推动国资股权流动的案例,向市场提供了一个分享国资改革成果的投资品种,并使114亿上市公司股权获得新的流动性。

四、实证分析

股权结构不同,其对股票流动性和信息不对称状况的影响势必存在差异,公司所面临的委托代理问题也就大相径庭。本文中,我们重点关注三个问题,并通过对国内上市公司的实证分析来寻找答案。首先,股权结构会影响公司治理效率,大股东持股比例越高,监督动力越强。其次,内部股东和外部股东的影响也存在差异,内部股东持股比例过高会削弱股权流动性,但其持股比例上升也有助于改善业绩,而机构投资者对股权流动性和业绩均有促进作用。最后,国有股东对股票流动性和公司绩效的影响更加复杂,国有股东持股比例过高通常不利于股票流动性和公司绩效改善。

本文选择2000~2016年国内上市公司数据来加以验证,旨在厘清股权结构尤其是国有股东持股对上市公司绩效的影响。在表1中,本文选择16个相关变量来进行实证分析,其中被解释变量包括roe、roa、eps和mb四个指标,解释变量包括stock_shares、structure、herfindahl、institution、insider和state_shares等六个指标,在控制变量方面,本文选择asset、debt_rate、liquidity、growth和govern等五个具有代表性的指标。本文数据来源于Wind,行业分类采用Wind行业分类标准,数据分析软件为Stata 12。

表1 实证分析变量定义一览

为了保证回归方程的估计效果,我们对主要变量进行了缩尾处理,其中roe和growth两个变量进行2%尾部极值处理,而其他变量则进行1%尾部极值处理。本文使用式(1)作为基本回归方程,其中Yi,t为解释变量,Xi,t为解释变量,而Zi,t则为控制变量。

Yi,t=αi,t+βXi,t+γZi,t+μi,t

(1)

对于回归方程(1),我们先尝试每次引入一个解释变量来观察股权结构对公司绩效的影响。有必要一提的是,在进行模型估计前我们需要先进行豪斯曼检验以确定应该选择固定效应模型还是随机效应模型。

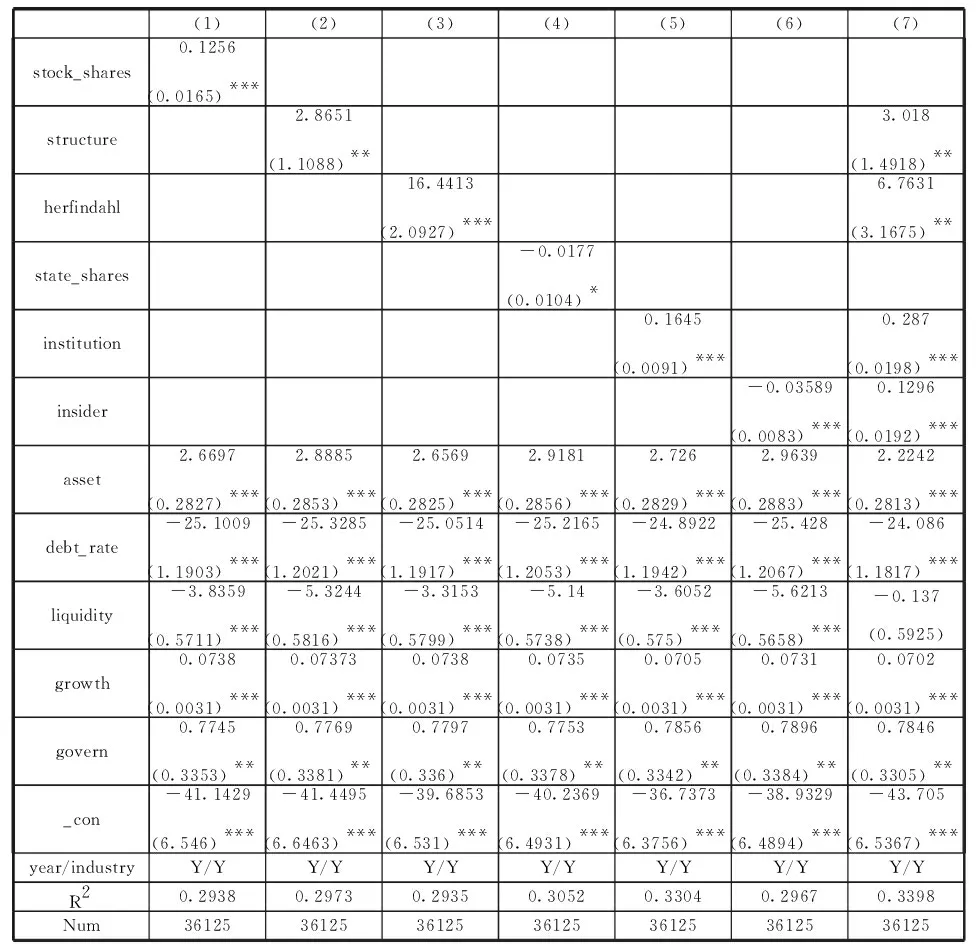

在表2中,我们报告了roe作为被解释变量时的结果。回归估计(1)表明第一大股东持股比例与roe之间存在显著正向相关关系。回归估计(2)和(3)均显示股权集中有助于提升公司业绩。回归估计(4)~(6)表明,国有股比例和内部人持股比例与公司绩效之间存在一定程度的负相关,而机构投资者持股比例与公司绩效之间则显著正相关。在回归估计(7)中,我们同时引入四个解释变量,其中关键的变化在于insider的回归系数由负转正,我们认为一个潜在的解释在于回归估计(6)中insider不仅体现了内部人属性,同时其还在一定程度上体现了股权流动性的影响,而在回归估计(7)中由于同时控制了其他代表股权集中和制衡的指标,insider可能更多只是体现内部股东属性对于公司绩效的影响,也即内部股东越多,代理成本越小,公司绩效也相应更好。

表2 方程(1)回归结果一览

注:_con表示回归方程截距项,year/industry表示回归方程引入年度和行业哑变量进行控制,Num表示回归方程所使用的样本数,括号内数字表示对应解释变量和控制变量的稳健标准误差,星号*、**和***分别表示对应变量在10%、5%和1%水平显著。

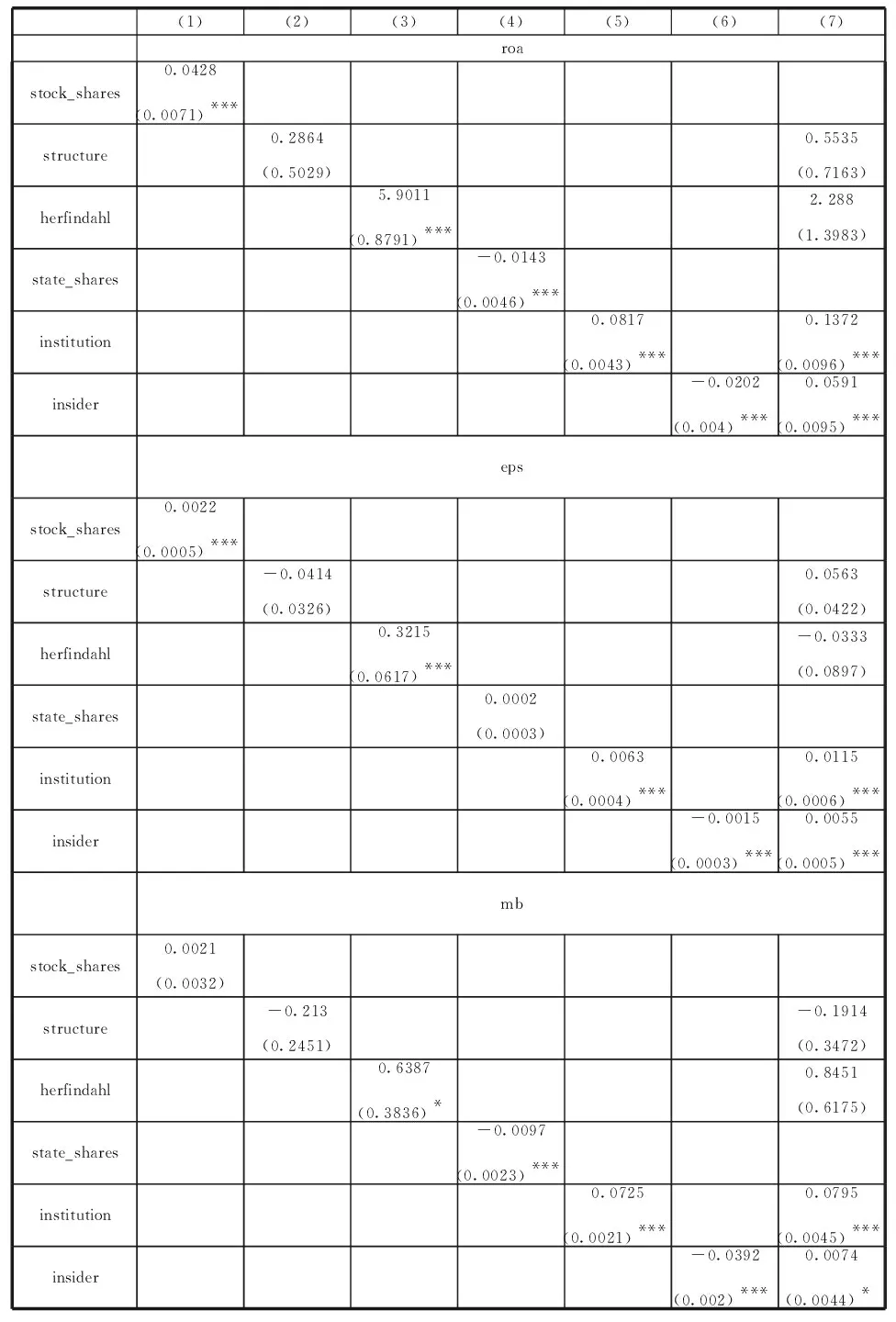

本文还进一步考察了使用roa、eps和mb作为被解释变量时股权结构指标对其的影响,相关回归结果参见表3。我们发现股权集中度指标仍保持对业绩的正向影响,比如stock_shares对roa和eps的影响显著为正,herfindahl在三个回归估计中均有显著为正的系数,而股权制衡指标structure的系数方向不一致且均不显著。关于股权属性对业绩的影响,表3的结果与表2基本一致,机构投资者比例与公司业绩呈显著正向相关,而国有股持股比例和内部人持股比例则与公司业绩负相关。而在同时引入四个解释变量的回归中,表3的估计结果显示四个解释变量系数均为正,但仅有机构持股比例和内部人持股比例能够通过显著性检验。

表3 更换被解释变量后的回归结果

注:为了节省篇幅,本表省略了回归估计中控制变量和常数项的结果,括号内数字表示对应解释变量和控制变量的稳健标准误差,星号*、**和***分别表示对应变量在10%、5%和1%水平显著。

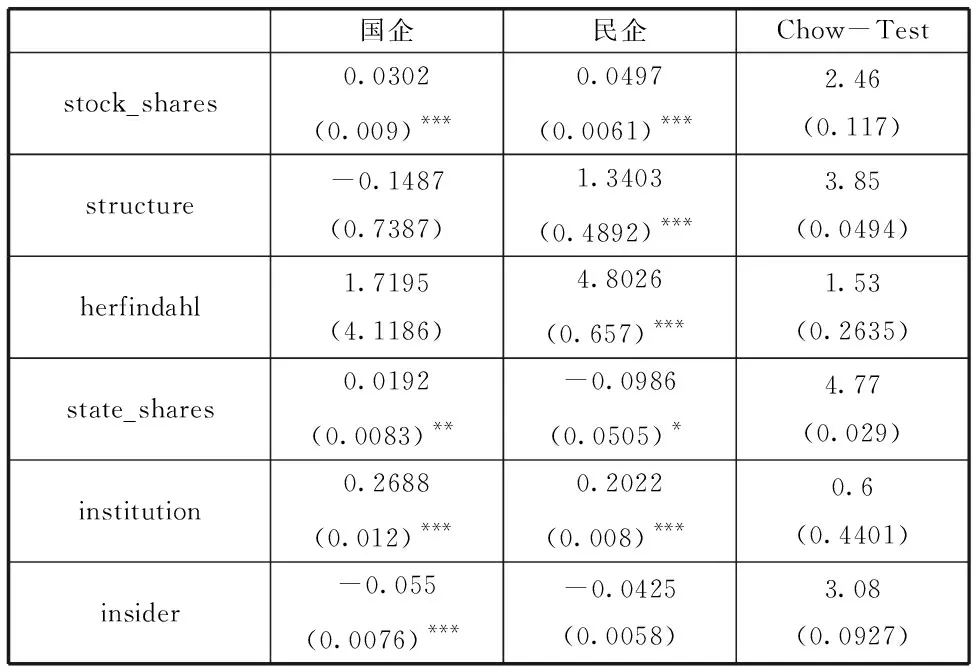

与stock_shares、herfindahl和institution的情况不同,本文发现structure、state_shares和insider的回归系数性质相对差,这可能是由于在不同属性的公司中存在的差异。因此,本文进一步对国有控股企业样本组和非国有控股企业样本组进行同样的回归估计,然后再对六个解释变量在两个子样本组中的回归系数进行Chow检验,六个解释变量的SUEST估计和Chow检验结果见表4。

在表4中,我们发现stock_shares、herfindahl和institution三个解释变量的回归系数与表2基本一致,且Chow检验的t值也无法拒绝相同解释变量在两个子样本组中回归系数相等的原假设。而对于structure、state_shares和insider这三个解释变量,表4的结果表明对于国有控股上市公司和非国有控股上市公司的确存在差异。

表4 国有控股样本和非国有控股样本分组回归结果

注:为了节省篇幅,本表省略了回归估计中控制变量和常数项的结果,最右边一列分组回归参数差异性Chow检验的T值和p值。括号内数字表示对应解释变量和控制变量的稳健标准误差,星号*、**和***分别表示对应变量在10%、5%和1%水平显著。

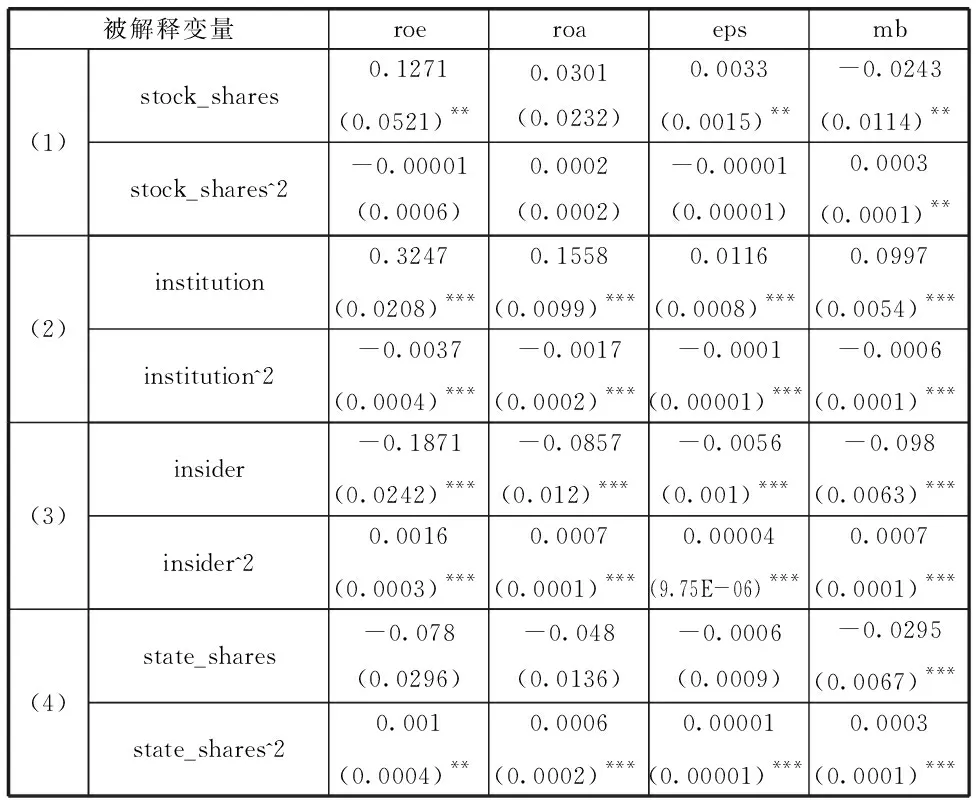

本文还进一步考察了stock_shares、institution、state_shares和insider这四个解释变量的平方项对公司绩效的影响,结果展示在表5中。我们发现,institution的平方项系数显著为负,意味着机构投资者持股比例上升带来的绩效改善存在递减趋势,而state_shares和insider这两个解释变量的平方项均具有显著为正的系数,即这国有股和内部人持股比例增长对公司绩效的负面影响也存在递减趋势。

表5 非线性回归简要结果一览

注:本表左起第一列(1)~(4)分别表示四个回归方程,也即针对每一个被解释便利,每次仅加入一个解释变量及其平方项,为了节省篇幅,本表省略了回归估计中控制变量和常数项的结果。括号内数字表示对应解释变量和控制变量的稳健标准误差,星号*、**和***分别表示对应变量在10%、5%和1%水平显著。

综上,本文通过对2000~2016年国内上市公司股权结构与公司绩效的实证研究发现:首先,股权集中度和第一大股东持股比例与公司绩效呈显著正相关,增加股权集中度和第一大股东持股比例能够有效改善公司业绩。其次,股权制衡度在国有控股公司和非国有控股公司之间存在明显差异,对于前者,增加对第一大股东的制衡有助于改善业绩,而对于后者则恰好相反。再次,机构投资者持股比例与业绩存在显著正相关,增加机构投资者持股比例能够有效改善公司治理并提升股票流动性。最后,国有股东和内部股东的持股比例对公司绩效在一定程度上有负面影响,前者主要体现在非国有控股上市公司中,而后者则主要源自内部股东对股权流动性的不利影响。

五、结论与政策建议

通过适当降低国有股持股比例,在优化国有资本资源配置的同时也有利于改善国企股票流动性和形成合理高效的公司治理体系,从而改善公司绩效。然而,考虑到现有经验研究大多证实控股股东持股比例与公司业绩之间并非单调的线性关系,单纯降低国有控股股东持股比例并不一定能改善公司治理效率,如何缓解多层嵌套持股和交叉持股带来的分配权和控制权偏离问题以及增强机构投资者等外部股东对控股股东的有效制衡才是关键。

本文通过对2000~2016年国内上市公司股权结构与公司绩效的实证研究发现:首先,股权集中度和第一大股东持股比例与公司绩效呈显著正相关,增加股权集中度和第一大股东持股比例能够有效改善公司业绩。其次,股权制衡度在国有控股公司和非国有控股公司之间存在明显差异,对于前者,增加对第一大股东的制衡有助于改善业绩,而对于后者则恰好相反。再次,机构投资者持股比例与业绩存在显著正相关,增加机构投资者持股比例能够有效改善公司治理并提升股票流动性。最后,国有股东和内部股东的持股比例对公司绩效在一定程度上有负面影响,前者主要体现在非国有控股上市公司中,而后者则主要源自内部股东对股权流动性的不利影响。

建议未来国有股权流动更多地依托多层次资本市场和专业化机构来完成,并充分借助当前新时代特征,根据我国国有股权特征,创新发展国有股权流动方式,汇添富上海国资ETF、国盛可交换债券等新型国有股权流动方式已为我们提供成功经验。同时,注重将国有股权流动与国企改革、国资结构优化相结合,提升企业经营管理水平,提高国有资本配置能力。

(上海国盛(集团)有限公司,上海200052)