私人财务医师的“望闻问切”

2018-07-13杨元献

杨元献

人们的每一项投资,最终都是为了实现某项人生目标,理财顾问会努力让你的每一笔钱都和你的生活画等号,他们会关心“你的钱未来是做什么的”。

身体健康是生命活力的基础,而家庭财务健康则关系人们生活品质的可持续性。如果一个人生病了,会寻求医生的诊治,而家庭财务所面临的问题,同样需要具备专业知识和实务经验的理财顾问帮助分析与指导。作为私人财务医师,理财顾问练就了“望闻问切”的系统方法,更懂得对症下药。

愿景与目标

如果你对理财顾问说,我炒股就是为了赚钱,赚到钱之后,还要赚更多的钱。那么,理财顾问会尝试引导你说出赚钱背后的愿望和目标。当被再三问到赚了钱要干什么时,你就会开始思考自己的理财目标,而不再是单纯地进行某一项投资,单纯为了赚钱而赚钱。有人是为了改善生活,有人是为了子女教育,有人是为了养老……当理财顾问了解了你的理财目标,就有了大致的规划方向。

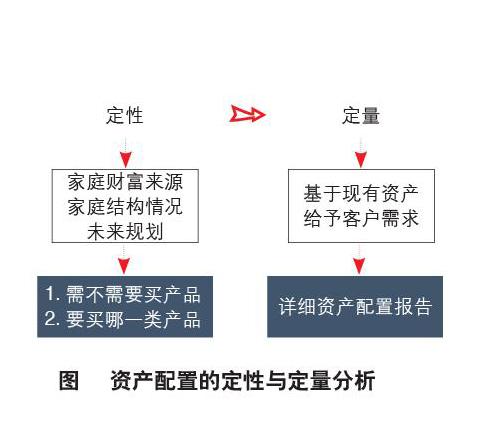

但很多时候,人们在谈及中长期规划时是比较感性,甚至是模糊的。因此,理财顾问会与你进行一对一的沟通,引导你找到自己的需求和目标。在为你做资产配置的过程中,他们会进行定性分析和定量分析。其中,定性分析相对更重要,如右图所示。

定性是确定家庭理财属性,即家庭理财目标;定量是分析数据、计算收益,落实大类资产的安排比例,具体到产品及方案的规划。

人们的每一项投资,最终都是为了实现某项人生目标,比如教育金是为了子女教育,养老金是为了未来退休养老。理财顾问会努力让你的每一笔钱都和你的生活画等号,他们会关心“你的钱未来是做什么的”。

旅途与人生

理财顾问会帮助你梳理家庭资产架构,因此他们也被称为“架构师”。正因如此,理财顾问会提前布局,考虑得也相对周全和长远。

理财顾问在帮助你进行家庭理财规划时,可能涉及全球范围内的资产配置。在特定的周期中,他们会建议你对冲境内和境外资产,一旦市场出现波动,两种资产可以保持平衡,保证家庭资产不受影响,这就是资产配置的跷跷板原理。

相比而言,资产管理则更关注投资收益,与其相对应的职业是投资顾问。简单来说,你把钱交给投资顾问打理,他们会努力帮你赚钱,尽力达到他告诉你的预期结果,但不会顾及你资产的整体状况。

当下,中美贸易摩擦不断,在此情况下,配置了境外资产的家庭会很关心这件事对自己的影响。理财顾问会及时与关注的客户取得联系,并给予当下和长期的建议。

财富管理往往考虑得更长远,理财顾问在为你提供建议时,会先询问你的可投资资产,了解你的家庭理财属性(包括家庭成员的数量、年龄阶段、国籍,家庭金融资产的类别及分布,家庭生活愿景等)。例如,同样是100万元资产,有的人这100万元可用于投资,并且有持续增加财富的能力;但有的人已经退休,只有100万元用于养老。这两种情况自然需要区别对待,根据不同情况,理财顾问给出的资产配置方案截然不同。

理财顾问会分析你的资产类别,帮你做定性分析,也会考虑你是处在财富积累阶段还是财富保护阶段,这与你的人生阶段、家庭财富情况都有密切关系。

想要的和需要的

财富管理分3个维度:财富积累、财富保护和财富分配。但对富裕家庭、高净值家庭和超高净值家庭而言,这3项需求的重要程度是不同的。

在中国,人们比较注重积累,所以大部分人都比较重视投资。有的人会直接咨询顾问哪些产品收益高,这是本能需求。因为资金如果不投资,就会受通胀的影响而缩水,使得购买力下降。

还有一部分人虽然关注投资和产品,但这只是他自己想要的。而理财顾问则会了解“想要”背后的“需要”,即你会在哪个时间点用到这笔资金,用多少。分清“想要”和“需要”,这需要理财顾问通过引导进一步实现。因此,理财顾问会站在你的角度为你服务,但不是一味迎合,而是会提出建议,为你做引导。

举例来说,有的人会关注财富分配。分配有3个维度:第一,与自己的分配,包括现在的自己和将来的自己,例如养老金就是一种分配;第二,与家庭的分配,例如父母的产业;第三,与社会的分配,例如慈善捐助等。

每个人的分配目的不同,重要性排序也不同。理财顾问会根据你的投资属性、财富积累方式,结合他的经验,判断你的排序是否正确,并在需要时进行调整。例如,白手起家的企业主,经历过很多风险事件,风格通常偏向稳健;而因新科技迅速致富的人,往往有更高的风险容忍度。所以,一个人以往的创富历史可能影响着他未来的行为模式。

但每个人财富积累方式不同,理财顾问会了解你的创富历史,了解你对未来的安排,除了企业之外还进行了哪些投资?买过什么产品?是自己购买的还是寻求了专业人士的帮助?这些都可能决定你未来的理财风格。

人的一生分3个阶段:走出原生家庭、获得财务自由、做自己。因此,理财顾问在和你沟通时,会了解你过往的经历,确定你所处的阶段。同时,会帮你确定中长期的财务目标,比如二三十年,甚至上百年,例如跨代际的传承等。在这期间,人们注定会经历很多个人、家庭、企业、社会,以及自然灾害等带来的风险。这种情况下,有100万元的人和有100亿元的人所面对的风险类别是不同的,需要担心的问题也不一样。

理财顾问将工作的重心放在與客户的沟通上,在沟通的过程中发现风险,体察、引导客户的真实生活需求,再有针对性地提出解决方案,并协助客户落地执行。这种能解决问题的“诊治”才更具价值。