债务融资与企业绩效的关系探究

2018-07-12严佳

严佳

【摘要】近年来,世界经济温和复苏,中国经济转型不能放缓。股票市场的过度波动为企业等融资带来了资金与风险。同时,部分公司的杠杆率持续上升,债务负担沉重。因此,迫切需要对公司的融资规模和结构进行深入探索。本文以中国上市公司为样本,对我国2010~2014年的债务融资与绩效的关系进行了实证研究。结果表明,资产负债率与企业绩效呈负相关的关系,短期债务融资利率和长期债务融资利率与企业绩效负相关。

【关键词】债务融资;债务期限;企业绩效

【中图分类号】F275

一、引言

根据债务融资的相关理论,债务融资不仅可以降低企业所得税成本,发挥税收保护作用,还可以降低代理成本,对经营者施加约束和激励等公司治理效应。同时还可以减少信息不对称给公司带来的损失,输出公司有发展前景的信号。另一方面,债务也会给公司带来一定的财务风险,增加公司的破产成本。因此,一定规模的债务融资可以提升公司的绩效。同时,我国股票市场的波动性增加了股权融资的风险性,因而上市公司债务融资的期限结构、组成的结构及其效率和合理化的问题需得到迫切关注。

现阶段,从社会背景看,一方面,研究债务融资与公司绩效的关系能够为当前阶段企业的发展作出一定的贡献,可以提高公司和个人对债务的正确认识,把握正确的资产融资理念,也对我国的市场经济有促进作用。另一方面主要表现在企业资本的结构的完善,债务融资可以改变公司的整体的结构,把债权人治理理念引入公司治理之中,这也将提高企业内部治理效率,从而促进企业的进一步发展。

基于债务融资和公司绩效的相关理论,本文选取2010~2014年非金融上市公司为切入点,从债务的规模、债务的期限和债务构成三个方面进行实证研究,探讨债务融资对公司绩效的影响。

二、理论回顾

(一)债务规模与企业绩效

近年来,债务的规模与公司绩效之间的关系一直是学者们的热门话题,但各学者的研究成果并不完全一致。洪爱梅(2007)利用沪深两市上市的电子公司样本以研究债务融资与企业绩效的关系,结果得出债务的总体的规模与公司的业绩呈现显著的负相关的关系。另一些学者如苏新龙、张海燕等(2010)得出了完全相反的结论。他们通过将账面价值比率和股本回报率这两个指标作为公司业绩的替代变量,得出债务融资的水平与企业绩效存在显著正相关的关系这一结论,这也说明研究结果受到样本选择和指标选择的影响。

(二)债务期限的结构与企业绩效

同樣,在研究债务期限的结构方面的研究也存在不同声音。部分学者认为短期负债总额对公司业绩存在正向影响,而长期负债总额对公司业绩存在负向影响。例如,王伟(2008)认为短期债务融资的偏好有利于企业绩效的提升。朱德胜(2008)通过对制造业企业样本的研究,得出短期负债率与企业绩效存在显著负向的关系这一结论。但是,胡远成(2011)和赵全梅(2012)认为上市公司的业绩与长期债务的比例存在显著的正相关的关系。债务的期限的结构与企业绩效的关系到底如何仍然值得进一步研究。

(三)债务组成的结构与企业绩效

对于债务组合的结构的研究,选择不同解释变量的结果也可能会带来不同的结果。闫华红(2009)将Tobins Q值作为企业绩效的衡量指标,得出银行借款、商业信用与企业绩效存在负相关的关系的结果。同时,当选择净资产收益率作为衡量变量时得出的结果却完全不同(陈文浩,2012)。这说明在之后的讨论中应当注意衡量指标的选取以及研究结果的稳健性检验。

三、研究设计

(一)研究假设

理论上说,债务融资对企业绩效理论上既存在正向影响,又存在负向影响。首先,一定程度的负债对企业具有促进作用。合理的负债对于公司治理的结构的完善、代理问题的解决以均能产生正向作用,从而对企业绩效存在促进作用。其次,较高的财务杠杆有害于企业的偿债能力,对企业的长期运营也存在不良的影响,从而对企业绩效存在消极作用。尤其是现阶段,我国资本市场仍然不完善,债务融资的规模、期限及债务融资的结构中仍然存在许多不合理的现象。鉴于我国资本市场存在巨大的波动性债务融资对企业绩效的正向效应递减,负向效应得到加剧。据此,本文提出假设1:企业绩效与企业资产负债率之间存在负相关的关系。

我国的债务融资成本的结构中,流动负债占负债总额的比例较高。首先,相比于长期负债,流动负债一般偿还期短,也就是说,如果短期负债出现问题,公司的资金链条会出现问题。其次,我国上市公司有用短期负债来弥补现金流不足的动机,而现金不足可以从侧面反映出企业绩效中存在的问题。相较短期负债,理论上长期负债可以业的优化企业内部的结构的治理问题,增强企业法人的积极性,也对企业树立正确的负债理念做出了一定基础。但中国企业债务融资主要以流动负债为主,长期负债所占的比例较低。其次,我国企业长期负债的主要构成为银行借款,但是由于我国商业银行改制时间较短,对公司的约束力不足,因此治理作用会大打折扣。因此,长期负债对企业绩效的负面影响大于正面影响。据此,本文提出假设2:公司的业绩与现行负债率和长期负债率之间存在负相关的关系。

在经济全球化的影响下,我国对经济进行了多次改革,尤其对银行的管理制度大大增强干预与指导。随着银行体系改革,不良贷款余额和不良贷款率的降低明显改善。尤其随着互联网金融的发展和市场的逐步完善,银行对企业企业贷款资金的使用、企业的经营计划等活动的干预能力也逐渐加强。据此,本文提出假设3:公司的业绩与银行贷款占总资产和商业信贷占总资产的比例呈正相关的关系。

(二)变量选择

为了验证中国上市公司债务融资与公司绩效的关系以及上述3个研究假设,本文选取了几个关于债务融资的结构,期限和类型的指标。具体的变量的设计详见表1。

(三)模型设计

根据前文构建的关系假设,构建多元线性回归模型如下所示:

模型一:ROE=α+β1 dar+β2 size+β3 grow+μ

模型二:ROE=α+β1 sdar+β2 ldar+β3 size+β4 grow+μ

模型三:ROE=α+β1 bd+β2 cd+β3 pd+β4 od+β5 size+β6 grow+μ

(四)样本选取及数据来源

1.样本选取

本文选择了2010年~2014年共5年的数据,并按下列规则对所选数据进行了简单处理:①剔除了ST、*ST类的公司,该类公司财务数据的可靠性值得怀疑;②剔除了数据缺失或存在明显偏误的公司;③剔除了长期负债为0的公司及资产负债率为100%的公司;⑤剔除了金融、保险行业的上市公司,该类公司的披露指标与其他行业存在显著差异。经过删选,本文保留了654家公司,总共3 270个样本进行实证研究。

2.数据来源

本文数据主要来源于CSMAR数据库,所选样本企业的行业分布如下。

四、实证分析

(一)描述性统计分析

1.债务的融资规模

(1)资产负债率分布统计

从表3中可知:

①横向来看,我国上市公司的资产负债率的值主要集中在40%~60%这个区间,主要集中在资产负债率为60%~80%和20%~40%的这两个区间,可以间接的说明我国资产负债率的平均水平在40%~60%之间。

②纵向来看,随着时间的推移,资产负债率位于0~20%和60%-80%区间的公司数目存在减少的趋势,资产负债率为40%~80%区间的公司数目虽然存在波动,但是仍有比较明显的涨幅,尤其在近些年企业增加很快。资产负债率在20%~40%区间的公司数目在2010~2012年略微下降,2013~2014年略约上升,总体变化不大。对于资产负债率在80%以上的企业数目有较明显的增长。资产负债率较高说明企业具有较高的财务风险,如果进一步提高资产负债率,将危害到企业的正常运营。

(2)資产负债率统计

从表4可知,2010~2014年我国上市公司资产负债率的均值都超过了50%,且随着时间的推移,其均值总体呈现略微上涨的趋势。

结合表3来看,我国上市公司资产负债率存在明显的上升趋势,主要是资产负债率位于40%~60%区间和一部分资产负债率位于80%以上区间内的企业增加企业负债而导致的。我国债务融资的制度还不够健全,存在着很大的缺陷。企业资产负债的增加不仅不能说明我国公司意识到债务融资的重要性,反而说明非理性负债增多,且其会对企业绩效产生负面影响。

2.债务融资期限的结构统计

根据流动性,可以把负债分为流动负债和长期负债。由表5可知,2010~2014年流动负债占总负债比重的均值均在40%以上,且近五年方差均在0.032左右,表示流动负债率变化不大,说明我国上市公司倾向于流动负债融资。总负债中流动负债比例较高,往往会给公司带来一定的偿债风险。相比流动负债而言,长期负债具有一定的稳定性(表6)。我国债务市场尚不完善,而银行为了降低营运风险,一般倾向于发放短期贷款,因此我国公司流动负债率偏高。

3.债务融资的结构分布统计

根据负债的来源,可以将负债分为银行借款、商业信用、债券融资和其他负债等。由表7可知,2014年我国的负债的结构中,银行借款占据了 33%左右,商业信用占据33%左右,这两类成为我国上市公司负债的主要来源。而在比较完善的资本市场,公司应该把发行债券取得的资金作为主要的负债,而不是主要依靠向银行借款及商业信用来负债经营。在当前我国的融资市场也在不断扩大,很多企业都进入融资市场,融资市场的运行有效的减少了企业的资金压力,也给闲散闲置的资金有了创造二次利润的机会。纵向比较2010~2014年,我国银行借款在负债中所占比例逐年降低,但降幅不大;商业信用在负债中所占比率略有下降;债券融资在负债中的比重逐年上升,但增幅不大,对企业绩效的作用不明显。

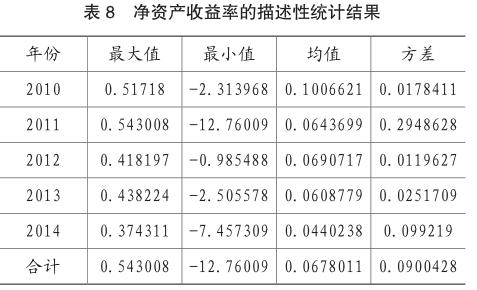

4.企业绩效的统计分析

从表8可知,所选取的样本在企业绩效方面差异较大。2010~2014年间,企业净资产收益率波动明显,总体呈现下降趋势。结合表3可粗略看出,资产负债率上升的大背景,对企业绩效产生了负效应。这同国外一些资本市场成熟的上市公司主要依靠资产债务来运行企业的情况相反。目前,我国债务融资制度还不健全,存在股权和债权的结构不合理,流动负债和长期负债的结构不合理等问题。

(二)相关系数分析

1.债务的融资规模

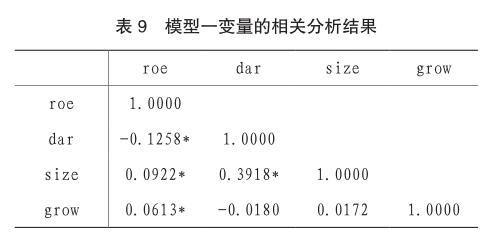

由表9可以看出,dar对roe具有显著的负效应,说明dar可以很好解释roe。负效应与之前的粗略估计结果相同。

2.债务融资的期限结构

3.债务融资的组成结构

由表11可以看出,商业信用cd对roe具有显著的正效应,而债务融资的其他组成部分对企业绩效的影响不显著,或说明企业债务融资的结构不合理。

(二)回归分析及多重共线性检验

1.债务的融资规模

由表12和表13可知:

①D-W值接近于2,说明模型中的随机误差项不具有自相关性。模型中dar、size、grow的VIF值均小于2,说明各变量不存在共线性问题,该模型是比较合适的。

②可决系数R-squared为0.0425,经过修正后为0. 0416,F值为48.35,回归方程在99%的显著性水平下总体线性成立。根据可决系数的值判定,该模型的拟合度不高,是因为我国的上市公司的企业绩效不仅受到债务融资、公司的规模、公司成长能力等各种因素的影响,还受到更多不能量化的国家宏观经济环境、国家政策等因素的影响。在没有考虑宏观环境、国家政策等影响的情况下,该拟合度基本被认为可以接受的,模型是有说服力的。

③模型一中,dar、size、grow和常数的t值的绝对值都超过了2,而P值均极小,说明这几个自变量与因变量roe的线性的关系比较明显,在99%的水平上显著,其回归系数是有意义的。资产负债率的P值小于0. 01,资产负债率和企业绩效在99%的水平上显著,资产负债率的回归系数为-0.306,说明公司的资产负债率每上升1%,企业绩效会下降0.306%。综上所述,所得结果符合假设1。

2.债务融资的期限结构统计

由表14和表15可知:

①D-W值为1.996,接近于2,说明模型中的随机误差项不具有自相关性,模型中自变量sdar、ldar、size、grow的VIF值都小于2,说明模型中各个自变量不存在共线性问题,由此说明该模型是比较合适的。

②可决系数R-squared为0.0368,经过修正的可决系數Adj R-squared为0.0.0356,F值为31.18,

回归方程在99%的显著性水平总体线性成立。同上文所述,该拟合度基本是被认为可以接受的,模型是有说服力的。

③模型二中的各个变量的回归系数、t检验结果、P值。sdar、ldar、size、grow和常数的t值的绝对值都超过了2,说明自变量与因变量的线性关系比较明显,而p值在99%的水平上显著,其回归系数是有意义的。流动负债率的回归系数为-0.282,长期负债率回归系数为-0.199,这说明流动负债率和长期负债率都与企业绩效存在显著的负相关的关系,且相对于长期负债,流动负债对企业绩效的负向影响更大。由于我国上市公司中流动负债占全部负债均值在40%以上,过多的流动负债一方面会使得公司的投资容易出现短视行为,另一方面也会导致公司的融资成本进一步上升,给公司经营业绩造成不利影响。综上所述,所得结果符合假设2。

3.债务融资的组成结构

由表16和17可知:

①D-W值接近于2,说明模型中的随机误差项不具有自相关性,银行借款bd和商业信用cd的方差膨胀因子大于2,其余均小于2,说明该模型不存在严重的多重共线性问题,相对比较合适。

②可决系数R-squared为0.0175,经过修正的可决系数Adj R-squared为0.0158,F值为9.6,在没有考虑宏观环境、国家政策等影响的情况下,拟合度基本是被认为可以接受的。

③模型三中的各个变量的回归系数、t检验结果、P值。bd、cd、od、常数项的t值的绝对值都超过了2,说明这些自变量与因变量的线性的关系比较明显。但同时,债券融资的t值的绝对值为1.56,小于2,且其P值为0.118,说明债券融资对企业绩效的影响并不显著。这可能是目前企业债券融资受限较多,因而债券的融资的规模较小所致,但仍需要进一步探讨。在债务融资的组成的结构中,商业信用对企业绩效具有极其显著的正效应,cd的回归系数为0.139,说明公司的商业信用融资率每上升1%,则企业绩效上升0.139%,这与向俊(2012)的研究结果存在矛盾。

五、研究结论及建议

首先,关于债务的融资的规模,中国上市公司的资产负债率与企业绩效呈显着负相关。本文表2中的描述性统计数据显示,从2010~2014年,选定样本公司的平均债务资产比率为53.33,处于较低范围。因此,中国上市公司应谨慎对待债务融资,适当适当降低债务比例,不断优化资本的结构,进一步提升公司的业绩。

分别从短期负债与长期负债上来看,在中国上市公司中,无论是短期负债还是长期负债都与公司的绩效存在显著的负相关关系。因为债务的频繁到期,企业常常因为到期后不能及时偿债务会带来一定财务风险,从而对企业绩效产生了负效应。由于中国上市公司普遍存在短期负债率高,长期负债比例低的现象,因此长期负债对公司的业绩的积极影响难以发挥,与企业绩效呈显着负相关的关系。因此,中国上市公司应合理分配企业债务融资,避免金融风险恶化的潜在威胁。

最后,就债务的结构类型而言,银行贷款比例,商业信用比率和其他债务比率与企业绩效呈显着正相关,债券融资比率与企业绩效之间的相关性不显着。出现这种情况是因为中国债券市场不发达,债券的发行门槛高,资金成本昂贵。商业信用是一种自发的责任,一般商业信用是在企业市场的各种交易中产生的。还有一些企业通过市场融资来获取缺失资金,这些都为企业的发展带来了一定的利处,如果企业能够及时偿还债务,并且可以使债务成为第二利润,也将为公司带来良好的企业业绩。所以说我国政府应该加大对有关部门的整改,发挥培育市场债券和信贷市场,也可以对银行实施相关的公司债务政策。为解决企业债务问题,我们将加大管理力度,完善债务管理制度。合理规划商业信用风险,加强其他负债对公司的业绩的积极影响。

主要参考文献:

[1]向俊.债务融资对公司績效影响的实证研究[D].西南财经大学,2012.

[2]宋艳萍.债务融资与企业绩效的关系探究—以中国房地产上市公司为例[J].财会月刊,2015,21:67-72.

[3]李洋,王丹,彭晨宸.债务结构与企业绩效的关联性研究—基于非参数检验和面板模型[J].财会月刊,2015,36:75-81.

[4]王薇.上市公司债务期限结构与经营业绩的实证分析[J].商情,2008,5:54-55.

[5]赵全妹.我国上市公司债务期限结构与公司业绩的相关性研究[J].现代商业,2012,29:256-256.

[6]朱德胜,张顺葆.债务期限、债务类型与公司绩效—基于制造业上市公司的经验证据[J].山东财政学院学报,2008,6:48-50.

[7]胡援成,刘明艳.中国上市公司债务期限结构影响因素:面板数据分析[J].管理世界,2011,2:175-177

[8]张慧,张茂德.债务结构,企业绩效与上市公司治理问题的实证研究[J].改革,2003,5:77-81.

[9]Dichev, I., and D. Skinner. 2002. Large-sample evidence on the debt covenant hypothesis. Journal of Accounting Research 40:1091–1123.

[10]Duffee, G. 1998. The relation between Treasury yields and corporate bond yield spreads. Journal of Finance 53:2225–41.

[11]Eckbo, B. E., and K. Thorburn. 2003. Control benefits and CEO discipline in automatic bankruptcy auctions. Journal of Financial Economics 69:227–58.

[12]Xin, Y. & Xu, L. P. (2006) Corporate Governance and Excess Cash Holdings. Management World, 5(1), 136-141.