信息化投资、企业规模与组织绩效

——基于浙江制造企业的数据

2018-07-12杜群阳

朱 斌,杜群阳

(浙江工业大学 经贸管理学院,浙江 杭州 310012)

一、引 言

伴随中国经济的迅猛发展、国家信息化发展战略的制定,以及信息技术利用成本的下降,中国企业的信息化投资越来越多。特别是在当前我国强调制造业转型(赵福全、刘宗巍,2016;王玉辉、原毅军,2016)①赵福全,刘宗巍:《工业4.0浪潮下中国制造业转型策略研究》,《中国科技论坛》,2016年第1期。②王玉辉,原毅军:《服务型制造带动制造业转型升级的阶段性特征及其效应》,《经济学家》,2016年第11期。,且对互联网越来越重视的环境下,信息化能力较强的企业一般会作为典型企业受到政府的重视。基于此,理论工作者对这两者之间的关系进行了研究(陈巍巍等,2013;李坤望等,2015;Anderson,2006;Sunil,2016)③陈巍巍,张雷,陈世平:《信息化绩效评估的指标体系框架研究》,《科研管理》,2013年第1期。④李坤望,邵文波,王永进:《信息化密度、信息基础设施与企业出口绩效——基于企业异质性的理论与实证分析》,《管理世界》,2015年第4期。⑤Anderson,M.C.,Banker,R.D.,and Ravindran,S.“Value Implications of Investments in Information Technology”.Management Science,2006,52(9):1359-1376.⑥Sunil Mithas and Roland T.Rust.“How Information Technology Strategy and Investments Influence Firm Performance:Conjecture and Empirical Evidence”.MIS Quarterly,2016,40(1):223-245.。但是,在实际调研过程中发现部分绩效较好的中小企业的信息化程度并不高,初步调研结果表明其主要原因可能在于以下几点:(1)以往资本与劳动之间的替代关系表明中国企业目前还是更多地采用了劳动力去替代资本;(2)我国消费者巨大的个性化需求与信息化设备的柔性不足之间的矛盾会导致企业实施信息化改造的困难较大;(3)企业的订单量不足也难以支撑信息化设备的运行和维护等。因此,信息化投资与组织绩效之间的关系在不同情形下可能存在不同。

自从《中国制造2025》实施以来,在政府的支持下中国企业信息化建设取得了较大的成就。但是,李克强(2017)*李克强:《大中小企业要融通发展》,中国政府网,http://www.gov.cn/premier/2017-05/18/content_5194965.htm.2017-05-18.指出“《中国制造2025》绝对不是光指大企业,制定相关方案和支持措施时千万不要只瞄准大企业,对中小企业要予以充分支持,促进大中小企业融通发展。”由此可见,大型企业与中小企业在信息化投资方面存在不同,至少在政府扶持方面存在较大的差别。与此同时,许多中小企业发展智能制造,已经成为推动制造业转型升级不可忽视的力量。因此,不同规模的企业信息化投资与绩效之间的关系会存在差异性(Vij and Farooq,2016)*Vij S,Farooq R.“Moderating Effect of Firm Size on the Relationship Between IT Orientation and Business Performance”.The IUP Journal of Knowledge Management,2016,14(4):34-52.。

理论研究的普遍观点是信息化投资能够促进企业竞争优势的提高,可以通过便捷的沟通和搜索来降低市场交易成本,提高产品质量,从而满足消费者更高的需求,这些都能够提高企业的生产效率从而有利于组织绩效。因此,现有学者围绕信息技术对组织绩效的影响进行了大量研究。李继学、高照军(2013)*李继学,高照军:《信息技术投资与企业绩效的关系研究——制度理论与社会网络视角》,《科学学与科学技术管理》,2013年第8期。认为,信息技术能够降低企业的通讯和协调成本,且对于企业管理方式的创新具有重要的促进作用,从而能够提高组织绩效。不仅如此,如果扩大信息化投资的内涵,则企业的信息化投资方向可以划分为各类基础设备、人力资本以及与信息化相关的其他无形资本的投资,这些都能够有效地改善组织绩效(迟嘉昱、孙翎等,2012;Lee,2015)*迟嘉昱,孙翎,童燕军:《企业内外部IT能力对绩效的影响机制研究》,《管理学报》,2012年第1期。*Lee,O.-K.,Sambamurthy,V.,Lim,K.H.,and Wei,K.K.“How Does IT Ambidexterity Impact Organizational Agility?”Information Systems Research,2015,26(2):398-417.。Bayo-Moriones 等(2013)*Bayo-Moriones A.,M.Billón and F.Lera-López.“Perceived Performance Effects of ICT in Manufacturing SMEs”.Industrial Management & Data Systems,2013,113(1):117-135.利用西班牙 267 个中小企业的调查数据证实信息化投资会扩大企业产品的范围,规范企业的服务并且使企业更快更好地适应用户的需要,从而获得更大的市场份额,同时,信息化也使得企业的外包和对外投资变得更为容易,丰富了企业的生产决策。另外,有部分学者将信息化投资进行分类,例如Becchetti 等(2003)*Becchetti L.,L.B.David Andres and L.Paganetto.“ICT Investment,Productivity and Efficiency:Evidence at Firm Level Using a Stochastic Frontier Approach”.Journal of Productivity Analysis,2003,20(2):143-167.认为通信投资有利于发展新工艺和新产品;软件投资会增加企业对于熟练工人的需求,提高平均劳动生产率。针对目前部分学者认为中国企业注重信息化硬件投资而忽视软件投资的现状可知,信息化投资有利于生产效率的提高,但是,并不是任何情形下信息化投资都能够有效地转化为组织绩效。

二、研究基础与模型构建

信息化投资一直是信息系统和企业管理领域研究的热点,但是,关于两者间关系的结论却未能够统一,部分学者认为信息化投资对组织绩效具有正向影响作用,部分学者认为两者间没有显著的关系,还会存在负向或者其他非线性关系。

一方面的原因在于信息化投资对组织绩效的影响会受到其他因素的影响,主要包括企业自身的特征以及企业外部的环境因素。王铁男和王宇(2017)*王铁男,王宇:《信息技术投资、CEO过度自信与公司绩效》,《管理评论》,2017年第1期。认为过度自信的 CEO是一种重要的信息化补充性资源,其不仅自身对信息化投资和公司绩效之间正向关系具有积极的影响,而且 CEO 过度自信通过影响公司R&D投入的强度,使公司对信息化投资具有更强的吸收能力,使 IT投资的潜力和其对公司绩效的影响得以更充分的发挥。Ho 等(2011)*Ho J.L.Y.,Wu A.,Xu S.X.“Corporate Governance and Returns on Information Technology Investment:Evidence from an Emerging Market”.Strategic Management Journal,2011,32(6):595-623.从公司治理理论的视角出发对台湾的企业进行了研究,发现信息化投资与组织绩效之间的关系会受到公司董事会独立性的正向影响,而且市场环境竞争程度越高,这种调节效应会越强。Chari 等(2008)*Chari M.D.R.,Devaraj S.,David P.“Research Note—The Impact of Information Technology Investments and Diversification Strategies on Firm Performance”.Management Science,2008,54(1):224-234.分析了公司的多元化战略对信息化投资和组织绩效之间关系的影响,其研究发现,公司多元化对两者间关系具有正向影响,进一步,相关多元化与不相关多元化比较而言,前者的调节效应影响更强。段霄(2015)*段霄:《信息技术投资、行业结构与组织绩效——基于我国互联网上市公司的战略群组分析》,《管理现代化》,2015年第5期。针对互联网企业进行了分类研究,发现信息化投资需要考虑行业的影响,如果信息化投资低于合理数值,则会导致技术水平下降和发展不足,但是高于合理数值则会导致资金短缺,投资难以消化,因此,企业信息化投资应当充分考虑行业发展以及竞争对手现状。周驷华和万国华(2016)*周驷华,万国华:《信息技术能力对供应链绩效的影响:基于信息整合的视角》,《系统管理学报》,2016年第1期。认为企业应将信息化投资和公司流程再造相结合。在多数情况下,信息化投资未能取得良好回报的重要原因之一就是企业沿用旧的、不适应信息化要求的流程,导致昂贵的信息化软硬件无法发挥应有的功效。除此之外,部分学者针对国家宏观经济政策等方面因素的影响进行了探讨。

另一方面的原因在于对信息化投资分类的不同,部分研究发现不同类型的信息化投资对绩效的贡献是不同的。王念新等(2012)*王念新,葛世伦,苗虹:《信息技术资源和信息技术能力的互补性及其绩效影响》,《管理工程学报》,2012年第3期。针对信息化投资进行了分类,并认为信息技术资源和信息技术能力在信息技术价值实现过程中具有互补性,而且两者之间的互补性通过信息系统支持企业竞争战略和信息系统支持企业核心能力等方式间接影响组织绩效。李继学和高照军(2013)将信息化投资的种类进一步细分为信息化软件投资和硬件投资,并认为信息化软件投资能够提高组织绩效;制度能够正向调节信息化硬件投资和信息化总投资与组织绩效之间的关系;对于沿海地区的企业,社会网络能够进一步调节制度对信息化硬件投资和信息化总投资与组织绩效之间关系的影响。Maiga(2017)*Maiga A S.“Assessing the Relationships Among Information Systems Integration,Coordination Cost Improvements,and Firm Profitability”.International Journal of Business Information Systems,2017,25(1):88-117.认为战术性信息化投资能够有效地提高组织绩效,但是战略性信息化投资对组织绩效的影响并不显著,而且在短期内是具有负向影响的。Bardhan(2013)*Bardhan,I.,Krishnan,V.,and Lin,S.“Business Value of Information Technology:Testing the Interaction Effect of IT and R&D on Tobin’s Q”.Information Systems Research,2013,24(4):1147-1161.认为不同类型的信息技术投资会产生不同的组织绩效,并指出软件是决定组织绩效的关键因素。Kleis(2012)*Kleis,L.,Chwelos,P.,Ramirez,R.V.,and Cockburn,I.“Information Technology and Intangible Output:The Impact of IT Investment on Innovation Productivity”.Information Systems Research,2012,23(1):42-59.认为仅仅进行信息化硬件投资并不能促进组织绩效,反而会由于企业的消化吸收能力不足而阻碍组织绩效的提高,而信息化软件投资则能够较快地进行吸收,从而有利于组织绩效的快速提高。因此,信息化投资对于企业发展而言具有重要的作用,但是,不同类型的信息化投资则会产生不同的影响。

由此可见,并不是在任何情况下信息化投资都有利于组织绩效(Yu等,2017)*Yu Wang,Tie-nan Wang,Xin Li.“Does R&D Create Additional Business Value Through IT?”.Chinese Management Studies,2017,11(2):194-208.;就企业自身的特征而言,不同规模企业中的信息化投资对组织绩效的影响不同(Vij和Farooq,2016)。就信息化投资类型而言,不同类型的信息化投资对组织绩效的影响不同(李继学、高照军,2013)。就信息化投资所具有的投资特性而言,投资存在一定的滞后期,一般为3年。基于以上分析,本文主要研究不同类型企业的不同类型信息化投资对组织绩效的影响。模型(1)主要是描述组织绩效与信息化总投资之间的关系,模型(2)主要是描述组织绩效与信息化硬件投资、信息化软件投资和信息化其他投资(咨询、运维等服务)之间的关系(Konstantinos,2017)*Konstantinos Trantopoulos,Georg von Krogh,Martin W.Wallin,Martin Woerter.“External Knowledge and Information Technology:Implications for Process Innovation Performance”.MIS Quarterly,2017,41(1):287-300.。

Performancei,t=β0+β1Informatizationi,t-3+u

(1)

Performancei,t=β0+β1Informatization_softi,t-3+β2Informatization_hardi,t-3+

β3Informatization_otheri,t-3+u

(2)

其中:Performancei,t表示组织i在t年的绩效,采用当年利润进行测量;Informatizationi,t-3表示企业i在t-3年的信息化投资总额;Informatization_softi,t-3表示企业i在t-3年的信息化软件投资总额;Informatization_hardi,t-3表示企业i在t-3年的信息化硬件投资总额;Informatization_otheri,t-3表示企业i在t-3年的信息化其他投资总额;β0为常数;u为误差项。

三、样本选择及数据测量

针对国家提出的信息化和工业化融合(简称:两化融合)发展的指导意见,浙江省在两化融合方面做出了较大的成绩,特别是在通过信息化推动制造业转型升级方面(汪淼军等,2007)*汪淼军,张维迎,周黎安:《企业信息化投资的绩效及其影响因素:基于浙江企业的经验证据》,《中国社会科学》,2007年第6期。。因此,浙江省经济和信息化委员会每年会针对全省的制造业进行两化融合的问卷调研,对制造企业的信息化建设进行总结并发布两化融合指数。论文的数据来源于浙江省经济和信息化委员会的内部统计数据。

最近一次的统计数据为2016年实施的对企业2015年信息化投资所进行的分析。对于制造业企业而言,信息化投资的效果一般3年后会得到体现,同时,考虑到信息化投资本身是一个过程,故分析过程中将投资当年也作为实施的一年进行分析,因此,信息化投资采用的是企业2013年的数据,而绩效采用的是企业2015年的数据。

其中2013年数据库中有1736家企业,而2015年数据库中有1920家企业,为了体现抽样的随机性,从在两次调研中都存在的企业中随机抽取320家企业,其中2013年信息化投资数据缺失的4家,2013年信息化投资总额减去硬件和软件投资额后为负数的企业12家,2013年利润缺失的企业1家,利润为负数的企业16家,2015年利润为负数的企业14家,故共删除样本47家,剩余用于分析的样本为273家。

在获取统计数据的同时,课题组针对部分企业进行了调研,在调研过程中发现不同规模的企业对信息化投资的态度存在较大的不同,主要原因在于信息化投资的初始投资额较大,且市场订单量决定了企业是否需要实施信息化投资,对于部分中小企业而言,可能存在市场订单量不足以支撑企业的信息化改造;其次,属于不同行业(高技术产业和非高技术产业)和不同性质(外资企业和内资企业)的不同规模的企业对信息化的应用程度不同,从而对信息化投资和组织绩效之间的关系存在影响,因此,样本的统计还包括了企业规模、行业和性质的划分等。

其中,组织绩效采用企业利润进行测量,单位为万元。信息化投资、信息化硬件、软件和其他投资采用投资额进行测量,单位为万元。企业规模的测量,依据国家统计局对制造企业规模的划分,销售收入在4亿以上的企业为大型企业,取值为1,其他取值为0。企业性质的测量,外资企业(包括国外和港澳台)取值为1,其他取值为0。企业行业的测量,依据中国高技术产业统计年鉴的划分,属于高技术产业的企业取值为1,否则取值为0。

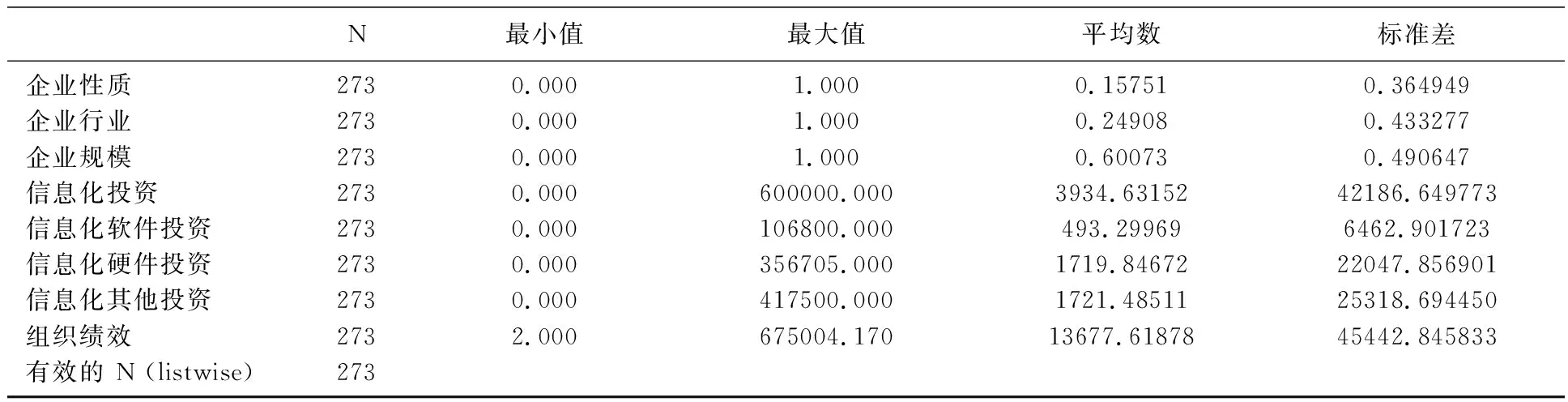

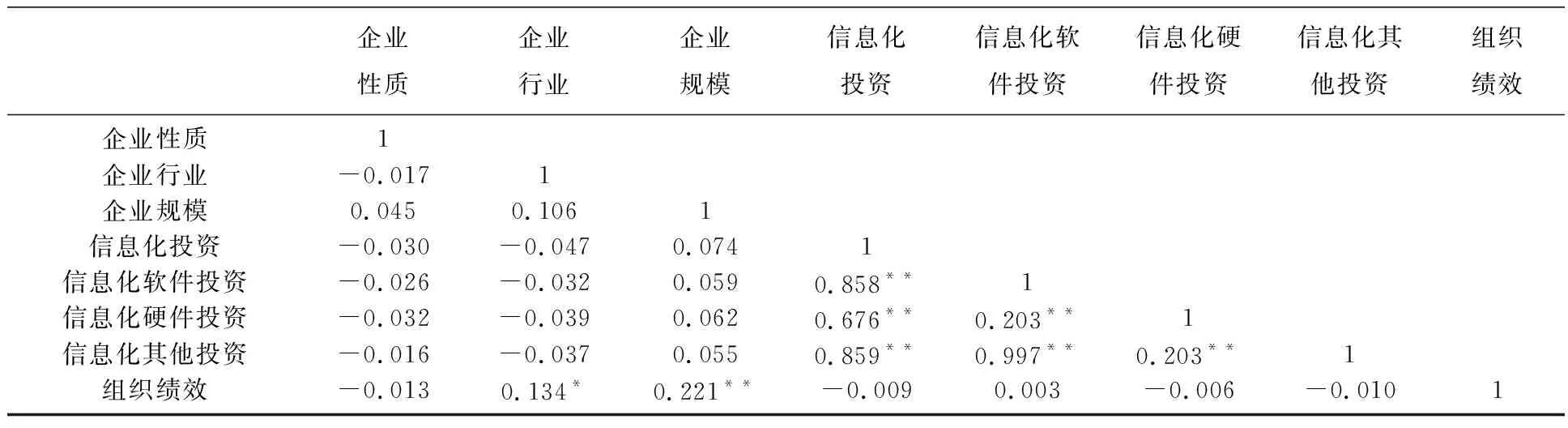

基于以上分析,可以得到样本的描述性统计结果,如表1所示。样本中各变量的相关系数见表2,其中信息化软件投资和信息化其他投资之间的相关性较大,因此,取两个变量中的信息化软件投资作为自变量进行分析。

表1 描述性统计

表2 相关系数

注:*p<0.05 **p<0.01

四、研究结果与分析

(一)企业信息化投资对绩效的影响

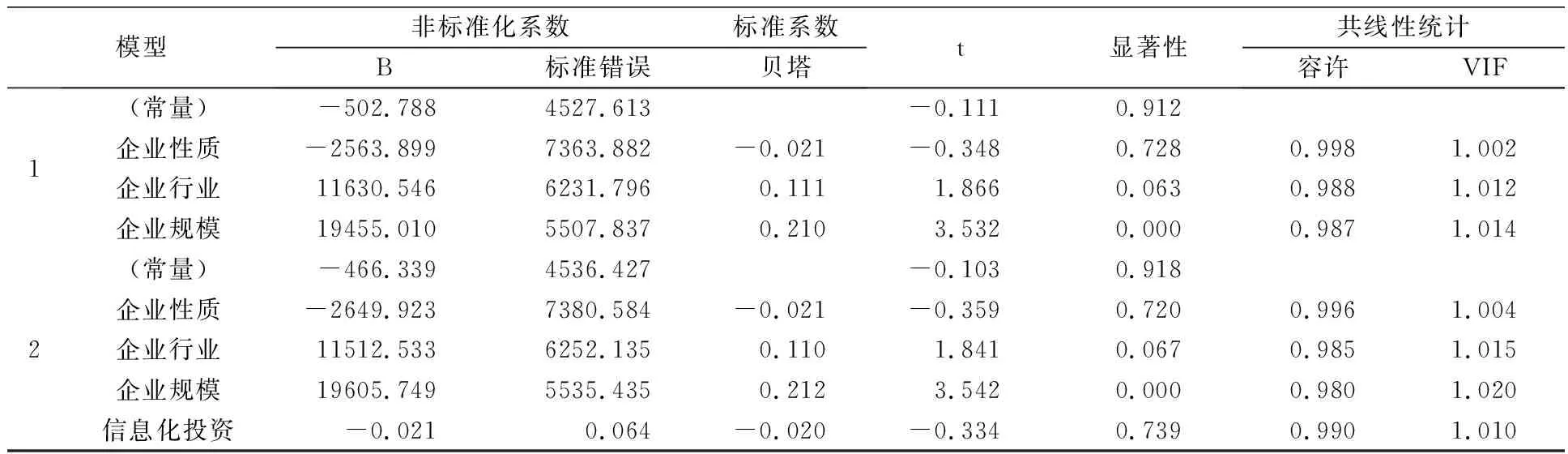

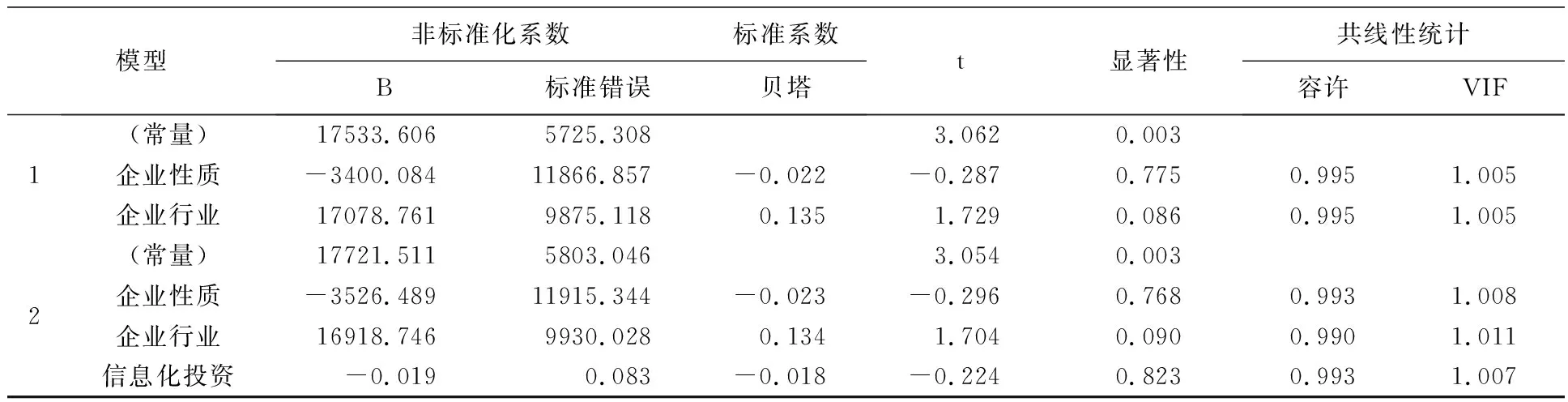

首先分析信息化投资总额对组织绩效的影响,两者间关系的回归分析结果如表3和表4所示。表4 中模型1包括了所有的控制变量,包括企业性质、企业行业和企业规模。模型2增加了主效应因素,包括信息化投资总额。采用VIF(variance inflation factors)值对各个变量的共线性进行诊断,结果表明所有的VIF值均小于10,因此,变量之间不存在共线性问题,对于共同方法偏差问题主要采用程序控制,在研究设计与测量过程中从不同企业来源测量变量、保护反应者的匿名性、减小对测量目的的猜度、平衡项目的顺序效应以及改进量表项目等。模型2的Durbin-Watson为1.981,表明变量之间并不存在自相关。

表3和表4分别对模型和系数进行了分析。表3表明,相对于模型1而言,加入信息化投资变量后的模型2的解释力(即调整R2)并未增加,这表明不断加入的变量对于模型解释力并没有贡献。从表4中可以发现,模型2表明信息化投资对组织绩效的影响并不显著(β=-0.020,P>0.10)。

表3 信息化投资总额对组织绩效影响模型检验

表4 信息化投资总额对组织绩效影响模型系数

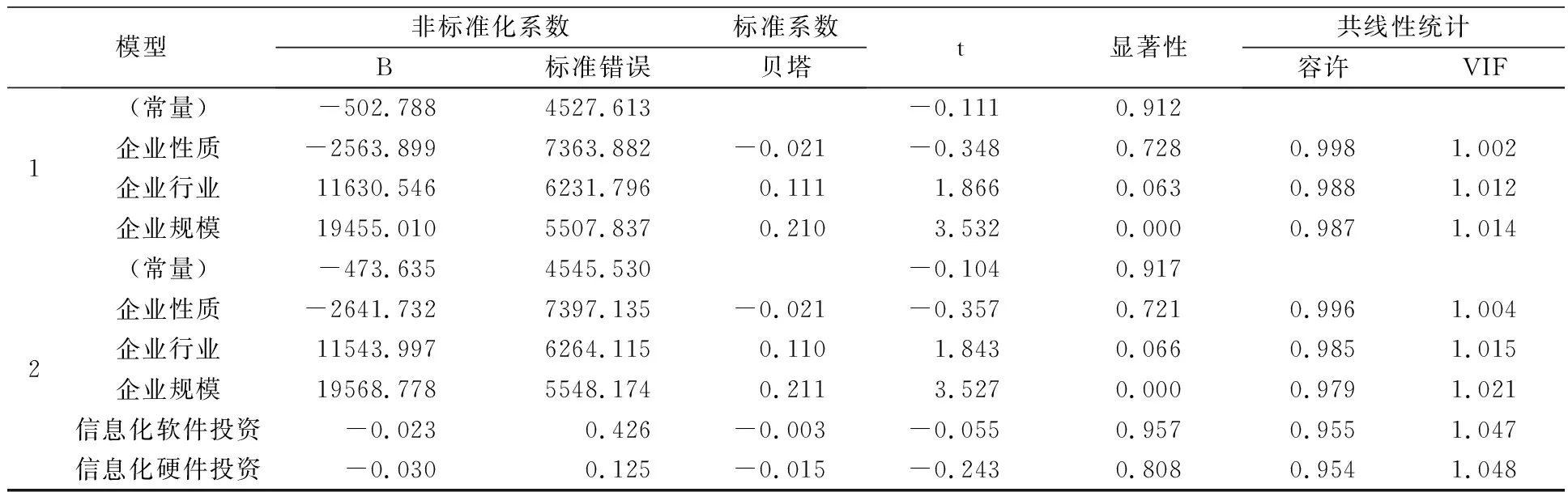

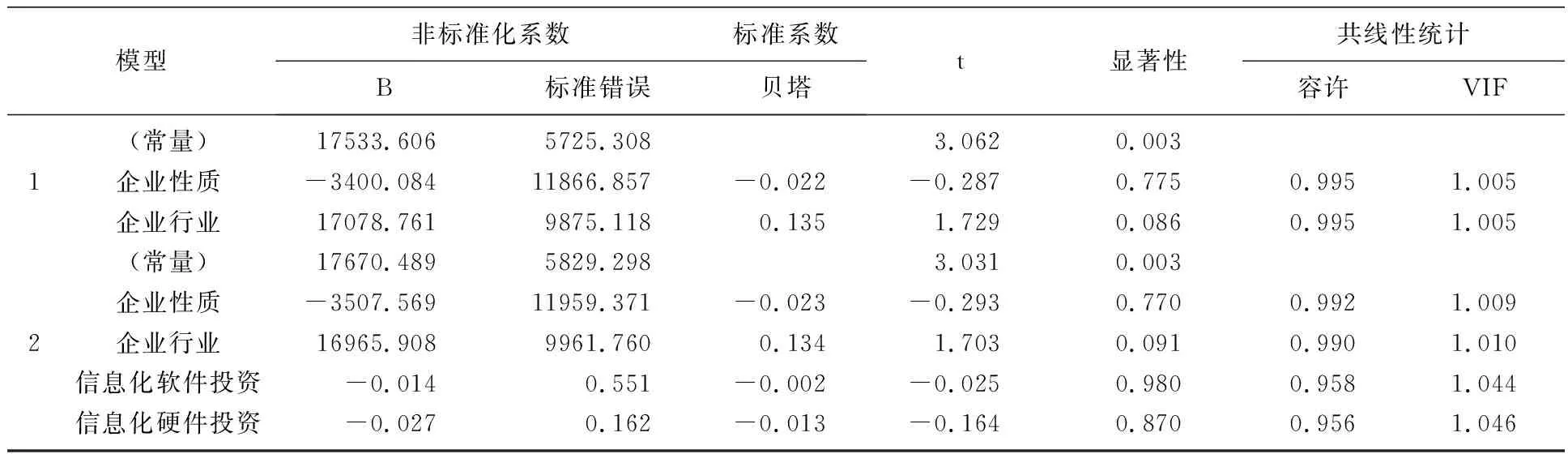

其次,分析不同类型信息化投资对组织绩效的影响,两者间关系回归结果如表5和表6所示。表6中模型1包括所有的控制变量,包括企业性质、企业行业和企业规模。模型2增加了主效应因素,包括信息化软件投资和信息化硬件投资。采用VIF(variance inflation factors)值对各变量的共线性进行诊断,结果表明所有的VIF值均小于10,因此,变量之间不存在共线性问题,对于共同方法偏差问题主要采用程序控制,在研究设计与测量过程中从不同企业来源测量变量、保护反应者的匿名性、减小对测量目的的猜度、平衡项目的顺序效应以及改进量表项目等。模型2的Durbin-Watson为1.980,表明变量之间不存在自相关。

表5和表6分别对模型和系数进行了分析。表5表明,相对于模型1而言,加入信息化软件和硬件投资变量后的模型2的解释力(即调整R2)并未增加,这表明不断加入的变量对于模型解释力并没有贡献。从表6中可以发现,模型2表明信息化软件投资对组织绩效的影响并不显著(β=-0.003,P>0.10),信息化硬件投资对组织绩效的影响并不显著(β=-0.015,P>0.10)。

表5 不同类型信息化投资对组织绩效影响模型检验

表6 不同类型信息化投资总额对组织绩效影响模型系数

由以上分析结果可知,信息化投资对企业利润的影响并不显著,但是,考虑到实际调研过程中不同规模企业对信息化投资的评价不同以及已有理论,下一步将对不同规模企业中两者间关系进行研究。

(二)不同规模的企业信息化投资与组织绩效之间的关系

为了进一步深入分析信息化投资对组织绩效的影响,将样本企业按照大型企业和中小型企业划分为两个样本,并分别分析两类样本中信息化投资与组织绩效之间的关系,其中大型企业164家,中小企业109家。由于上一步骤中信息化投资与组织绩效之间的关系不显著,因此,未采用将企业规模作为调节变量的方式进行研究。

1.大型企业信息化投资与组织绩效之间的关系

首先分析信息化投资总额对组织绩效的影响,两者间关系的回归分析结果如表7和表8所示。表8中模型1包括了所有的控制变量,包括企业性质和企业行业。模型2增加了主效应因素,包括信息化投资总额。采用VIF(variance inflation factors)值对各个变量的共线性进行诊断,结果表明所有的VIF值均小于10,因此,变量之间不存在共线性问题,对于共同方法偏差问题主要采用程序控制,在研究设计与测量过程中从不同企业来源测量变量、保护反应者的匿名性、减小对测量目的的猜度、平衡项目的顺序效应以及改进量表项目等。模型2的Durbin-Watson为2.008,表明变量之间并不存在自相关。

表7和表8分别对模型和系数进行了分析。表7表明,相对于模型1而言,加入信息化投资变量后的模型2的解释力(即调整R2)不仅没有增加,反而是减少的,这表明信息化投资变量对于模型解释力并没有贡献。从表8中也可以发现,模型2表明信息化投资对组织绩效的影响并不显著(β=-0.018,P>0.10)。

表7 大型企业信息化投资总额对组织绩效影响模型检验

表8 大型企业信息化投资总额对组织绩效影响模型系数

其次,分析不同类型信息化投资对大型组织绩效的影响,两者间关系的回归结果如表9和表10所示。表10中模型1包括了所有的控制变量:包括企业性质和企业行业。模型2增加了主效应因素,包括信息化软件投资和信息化硬件投资。采用VIF(variance inflation factors)值对各个变量的共线性进行诊断,结果表明所有的VIF值均小于10,因此,变量之间不存在共线性问题,对于共同方法偏差问题主要采用程序控制,在研究设计与测量过程中从不同企业来源测量变量、保护反应者的匿名性、减小对测量目的的猜度、平衡项目的顺序效应以及改进量表项目等。模型2的Durbin-Watson为2.007,表明变量之间并不存在自相关。

表9和表10分别对模型和系数进行了分析。表9表明,相对于模型1而言,加入信息化软件和硬件投资变量后的模型2的解释力(即调整R2)并未增加,且由于R2太小,导致调整R2为负数,这表明不断加入的变量对于模型解释力并没有贡献。从表10中可以发现,模型2表明信息化软件投资对组织绩效的影响并不显著(β=-0.002,P>0.10),信息化硬件投资对组织绩效的影响并不显著(β=-0.013,P>0.10)。

表9 大型企业不同类型信息化投资对组织绩效影响模型检验

表10 大型企业不同类型信息化投资总额对组织绩效影响模型系数

2.中小型企业信息化投资与组织绩效之间的关系

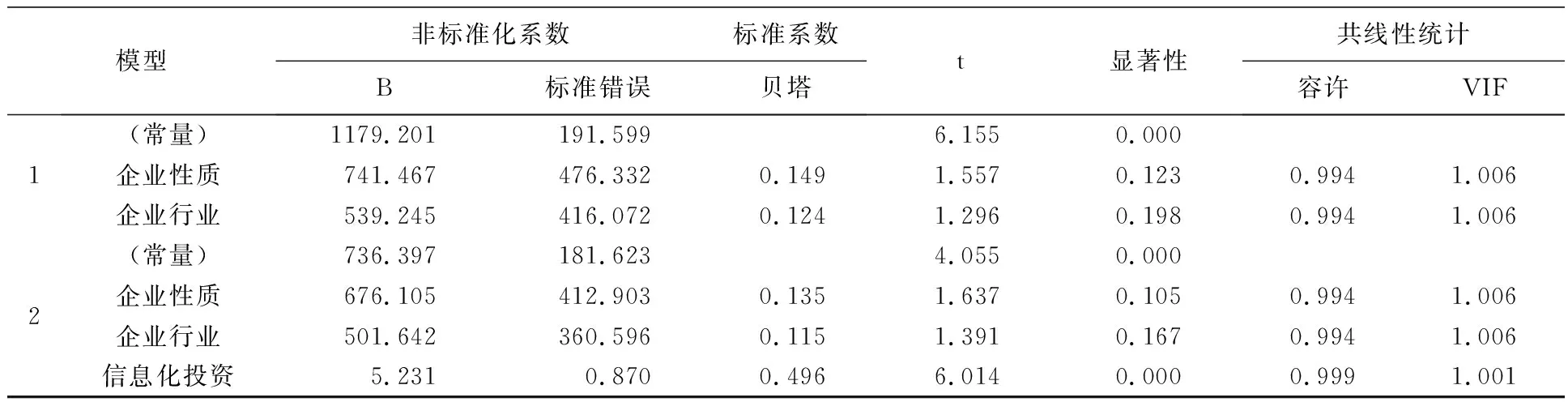

首先分析信息化投资总额对中小型组织绩效的影响,两者间关系的回归分析结果如表11和表12所示。表12中模型1包括了所有的控制变量,包括企业性质和企业行业。模型2增加了主效应因素,包括信息化投资总额。采用VIF(variance inflation factors)值对各个变量的共线性进行诊断,结果表明所有的VIF值均小于10,因此,变量之间不存在共线性问题,对于共同方法偏差问题主要采用程序控制,在研究设计与测量过程中从不同企业来源测量变量、保护反应者的匿名性、减小对测量目的的猜度、平衡项目的顺序效应以及改进量表项目等。模型2的Durbin-Watson为2.092,表明变量之间并不存在自相关。

表11和表12分别对模型和系数进行了分析。表11表明,相对于模型1而言,加入信息化投资变量后的模型2的解释力(即调整R2)增加幅度较大,由原来的0.022增加到0.266,这表明信息化投资变量的引入大大增加了模型解释力。从表12中也可以发现,模型2表明信息化投资对组织绩效的影响显著正相关(β=0.496,P<0.001)。

表11 中小型企业信息化投资总额对组织绩效影响模型检验

表12 中小型企业信息化投资总额对组织绩效影响模型系数

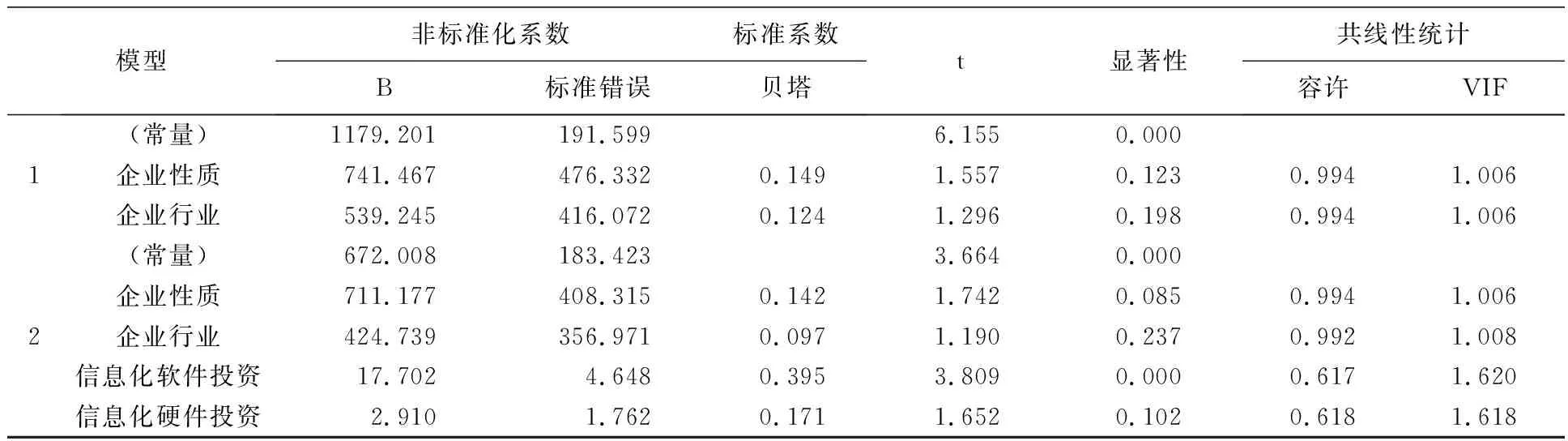

其次,分析不同类型信息化投资对中小型组织绩效的影响,两者间关系的回归结果如表13和表14所示。表14中模型1包括了所有的控制变量,包括企业性质和企业行业。模型2增加了主效应因素,包括信息化软件投资和信息化硬件投资。采用VIF(variance inflation factors)值对各个变量的共线性进行诊断,结果表明所有的VIF值均小于10,因此,变量之间不存在共线性问题,对于共同方法偏差问题主要采用程序控制,在研究设计与测量过程中从不同企业来源测量变量、保护反应者的匿名性、减小对测量目的的猜度、平衡项目的顺序效应以及改进量表项目等。模型2的Durbin-Watson为2.057,表明变量之间并不存在自相关。

表13和表14分别对模型和系数进行了分析。表13表明,相对于模型1而言,加入信息化软件和硬件投资变量后的模型2的解释力(即调整R2)由原来的0.022增加到0.282,这表明信息化软件和硬件投资变量加入模型后对于模型解释力具有较大的贡献。从表14中可以发现,模型2表明信息化软件投资对组织绩效具有显著正向影响(β=0.395,P<0.001),但是,信息化硬件投资对组织绩效的影响并不显著(β=0.171,P>0.100),但是如果将显著性水平放宽到0.100,则信息化硬件投资对组织绩效的影响处于显著的临界值,值得进一步分析。

表13 中小型企业不同类型信息化投资总额对组织绩效影响模型检验

表14 中小型企业不同类型信息化投资总额对组织绩效影响模型系数

五、研究结论及讨论

理论学者和实践工作者都认为信息化对企业具有重要的作用,但是,只有较少的实证研究对两者间关系在不同情境下的表现进行研究。本文首先围绕目前比较关注的信息化硬件投资快于软件投资的问题,将信息化投资划分为信息化软件投资和硬件投资,并分析其对组织绩效的影响,其次针对现实中中小企业对信息化投资的倾向可能小于大型企业的问题,分析信息化投资与不同规模企业的绩效之间的关系。研究认为信息化投资对不同规模企业的绩效的影响不同。整体而言,信息化投资符合边际效应递减规律,即随着企业规模的增加或者投资额的持续增加,信息化投资带来的组织绩效的增加程度会逐渐降低。

研究结果表明如果采用大型企业进行分析,信息化投资与组织绩效之间的关系在设定的滞后期内并不显著。其原因可能在于:一方面,对于大型企业而言,信息化投资额度一般较大,对原有的硬件和软件等的改造幅度也较大,因此,其对组织绩效产生影响的周期会更长;另一方面,大型企业已经在信息化方面进行了大量的投资,在刚开始时会带来组织绩效的大幅度增加,但是,随着时间的推移,信息化投资所带来的组织绩效的增加可能会逐渐减少,同时,影响大型组织绩效的因素不仅包括信息化投资,还包括其他因素,因此,信息化投资带来的组织绩效增加可能已经减少到不显著的程度或者相对于其他因素的影响可以忽略;另外,信息化投资中的硬件投资和软件投资单方面可能并不足以促进大型组织绩效的增加,需要两者共同的投资才能够有效地提高企业运作效率,从而提高组织绩效。因此,该研究成果表明多年前国家推出的以信息化带动工业化等措施已经在大型企业中得到了较为显著的效果,诸多大型企业以前在前期完成了信息化投资,采购了各类自动化设备,购买了各类软件,包括ERP、MES/DCS、PLM和SCM等,目前应当采用其他更为有效的方式来提高组织绩效。

与大型企业相比较,中小型企业的人力和财力等有限,面临着大额的信息化投资时,很多中小企业会比较犹豫,这也与课题组的实际调研结果一致。但是,实证研究结果表明信息化投资越多的中小型企业,组织绩效会越高。对于我国的中小型企业而言,信息化投资有利于解决当前所面临的劳动力成本上升,消费者对产品质量需求不断提高的问题,成本的降低和产品质量的提高都会有利于中小型组织绩效的提升。不仅如此,信息化所带来的管理成本的降低,信息传递和沟通成本的减少,企业内外部合作便利性的提高等都会有利于组织绩效的进一步提高。该研究成果不仅有利于现实中对信息化投资持怀疑态度的中小企业决策者观点的转变,而且为我国政府今后继续大力推进信息化建设提供了依据。

信息化投资主要包括硬件投资和软件投资,而对于中小企业而言,软件投资对其绩效具有显著的正向影响,但是硬件投资的影响在实证分析的3年内并不显著,不过正好处于显著的临界值。一方面,各类信息化软件的引入有利于企业日常管理活动的实施,也能够提高生产效率,从而有利于组织绩效;另一方面,信息化软件与企业现有的生产流程等能够较容易的进行衔接,对已有的生产和管理活动的冲击较小。但是,信息化硬件的投入一般较大,包括智能化车间的改造、各类自动化设备的采购等,且对已有的企业运作模式、设备和厂房等需要进行淘汰或者完全的改造,一旦失败会导致企业难以生存,因此,中小企业在硬件投资方面往往会非常谨慎,其对组织绩效的影响也并不显著。该研究成果表明中小企业应当先从信息化软件投资开始,而不能一味地追求厂房和设备的先进性和自动化。对于我国政府而言,目前为了提高企业的信息化水平,往往会采用对购置设备进行补贴的方式进行政策引导,但是,只对设备购买进行补贴可能并不能有效地发挥信息化对中小组织绩效的促进作用,需要加强对软件应用的补贴力度。

研究虽然取得了一定的成果,但是在以下几个方面还存在不足:第一,样本的收集最好是对全国的制造类企业进行抽样调研,这样数据可能能够反映我国东中西部不同区域的情况;第二,影响组织绩效的因素还有很多,但是论文中未能够将这些因素全部作为控制变量进行分析,这也是受到了原有的数据库的限制;第三,对中小企业信息化投资与绩效之间的关系进行实证分析后,可以进一步对不同性质或者行业的中小企业信息化投资与绩效之间的关系进行分析,论文中的样本量有限,故未能够进行深入研究。