国际肉类价格对国内肉类价格的传递效应*

——基于VAR模型的实证分析

2018-07-11刘春鹏肖海峰

刘春鹏,肖海峰

(中国农业大学经济管理学院,北京 100083)

一、引 言

随着收入水平显著提升,我国居民肉类产品消费需求快速增长,肉类消费在居民食品消费中占有重要地位。肉类价格与生活息息相关,大幅波动直接影响日常生活。肉类价格在我国CPI构成中占有重要权重,若大幅波动会引发CPI较大波动,影响宏观经济平稳运行。我国是肉类生产大国,拥有较高自给率,国内肉类产品价格长期由本国供求决定。近年我国肉类消费规模快速增长,国内肉类供给增长相对缓慢,需依靠进口满足国内需求,加之我国相继与新西兰、澳大利亚等世界肉类生产大国签署自贸协定,国内肉类市场开放进一步推动肉类产品进口。目前,我国已成为世界最主要肉类进口国之一,2015年我国猪肉、牛肉和羊肉进口量分别为77.8万吨、47.4万吨和22.3万吨,分别占当年世界贸易量的20.3%、13.0%和28.3%①数据来源于《2016年中国农产品贸易发展报告》。。在国内肉类进口量大幅增加背景下,国际肉类产品价格对国内肉类产品价格影响不容忽视。因此,本文将猪肉、牛肉、羊肉和鸡肉四个主要肉类品种作为研究对象,探索国内外肉类市场内在联系,分析国际肉类价格对国内价格波动的传递效应,以期为政府相关政策制定提供参考依据。

二、文献综述

国外农产品价格传导研究起步较早,成果丰富。从研究对象看,较多学者关注国内外粮食价格传递效应。Alexander等(1994)利用E-G两步法研究印度尼西亚大米市场,发现印尼大米国内与国际市场价格存在长期协整关系。Sanogo等(2010)利用门限向量自回归模型(TVAR模型)分析印度大米价格对尼泊尔本国大米价格影响,指出印度大米价格波动冲击尼泊尔本国大米价格,由于尼泊尔粮食供给不足,高度依赖粮食进口,其粮食价格政策难以稳定国内粮价。Margarido等(2008)探究美国、阿根廷和鹿特丹港口大豆价格对巴西国内大豆价格的传导效应,发现巴西国内大豆价格与上述大豆价格存在长期协整关系,面对不同价格冲击时,巴西大豆价格反映不同。国内外肉类价格传递效应同样受到关注,Kumar等(2011)探究国际肉类价格对印度国内肉类价格影响,发现除牛肉价格外,国际肉类价格冲击会使印度其他主要肉类价格趋于下降。Kim等(2017)利用TVAR模型分析进口牛肉价格对韩国牛肉价格影响,指出澳大利亚进口牛肉价格对韩国牛肉价格具有显著影响,但未冲击活牛价格。

国内农产品市场整合研究起步相对较晚,早期研究主要探讨我国地区间农产品市场是否存在整合关系(万广华等,1997;喻闻等,1998;武拉平,1999)。我国入世后,与世界农产品贸易日益频繁,国内学者开始研究国内外农产品市场整合情况,张巨勇等(1999)利用ECM模型研究发现我国农产品国内市场与国外市场整合程度较低。武拉平(2001)认为我国粮食市场与国外市场存在长期均衡,但因粮食品种及南北方市场不同,国内外价格整合程度存在差异。

近年来,特别是2007年国际粮食价格大幅上涨后,国际农产品价格对国内价格传递效应备受国内学者关注,丁守海(2009)运用Johansen检验和VEC模型研究大米、小麦、玉米和大豆国内外价格传递情况,发现无论长期或短期国际粮价变动均引起国内粮价波动。罗锋等(2009)利用协整检验和VAR模型研究发现国际农产品价格对国内农产品价格波动影响显著,且国际期货价格对国内农产品价格影响大于进口价格,国际期货价格对国内价格传递不存在时滞,进口价格则存在3个月时滞。潘苏等(2011)、王少芬等(2012)分别基于2002年1月~2010年12月月度数据探究国内外大宗农产品价格联系,认为国内外农产品市场存在整合关系,潘苏等(2011)认为受国内进口需求较低、国内支持政策等因素影响,国际粮食价格对国内价格波动贡献率较低,王少芬等(2012)则指出国内对国际农产品市场反向作用影响不显著。彭佳颖等(2016)指出国际粮食价格对国内粮食价格传递具有非对称性,国内粮食价格面对国际粮食价格上涨反映过度,国际粮食价格下降时反映不足。学者分析国外农产品价格对国内农产品价格的影响机理,高帆等(2012)指出国际粮价主要通过贸易传导和信息诱发两种机制对国内粮价发挥作用,王孝松等(2012)分析影响我国农产品价格供求因素后,发现国际农产品价格对我国农产品价格影响显著,国际贸易是促使国内外农产品市场高度整合的主要方式。

关于国际农产品价格波动对国内农产品价格的传递效应,已有文献做出大量卓有成效的研究,现有研究主要关注农产品整体或大豆、玉米、小麦等大宗农产品国内外价格传递效应,缺乏我国主要肉类产品国际价格对国内价格影响的研究。鉴于此,本文基于2006年1月~2016年12月月度数据,运用协整检验、误差修正模型、脉冲响应和方差分解等方法定量分析国际国内主要肉类市场整合程度及国际肉类价格对国内价格影响程度。

三、变量选取与数据来源

研究国际农产品价格波动对国内农产品价格传递效应时,通常从两个途径分析:一是外贸途径,二是期货途径。目前,国内相关肉类期货市场尚在探索中,未形成足够影响力,本文重点从进口途径探究国际肉类价格波动对国内肉类价格影响。从进口走势看,2006年以来,我国肉类进口规模明显增加,为更准确反映国内价格相关性,选取2006年1月~2016年12月月度数据研究。

1.国内肉类产品市场价格

本文利用猪肉、牛肉、羊肉和鸡肉集贸市场价格数据作为国内市场价格,分别记为DP、DB、DM、DC。相关数据来自于中国畜牧业信息网,其中猪肉、牛肉、羊肉和鸡肉价格分别指去皮带骨猪肉、去骨牛肉、带骨羊肉和白条鸡价格。

2.国际肉类产品市场价格

本文选取进口价格作为各肉类品种国际市场价格。由于肉类进口产品结构较复杂,以猪肉为例,进口猪肉主要包括鲜、冷整头及半整头猪肉、鲜、冷带骨猪前腿肉及后腿肉、冻整头及半整头猪肉、冻带骨猪前腿肉及后腿肉等,不同进口产品类型间价格差异较大,直接将某一肉类总进口额除以总进口量作为进口价格,可能过滤掉某些产品信息,难与国内肉类价格指标匹配。本文最终选取我国冻带骨猪肉、冻去骨牛肉、冻带骨羊肉和冻带骨鸡肉进口价格作为各产品国际市场价格②本文选取各肉类产品为我国主要肉类进口产品。,分别记为FP、FB、FY、FC,相关数据来自于TRADEMAP数据库。

在数据处理上,为保证国内外价格可比性,将国内外肉类价格转变为以2006年1月为基期的定基价格指数,再利用X12去除季节性趋势,同时为减少异方差,所有数据均作对数化处理。

四、实证分析

(一)平稳性检验

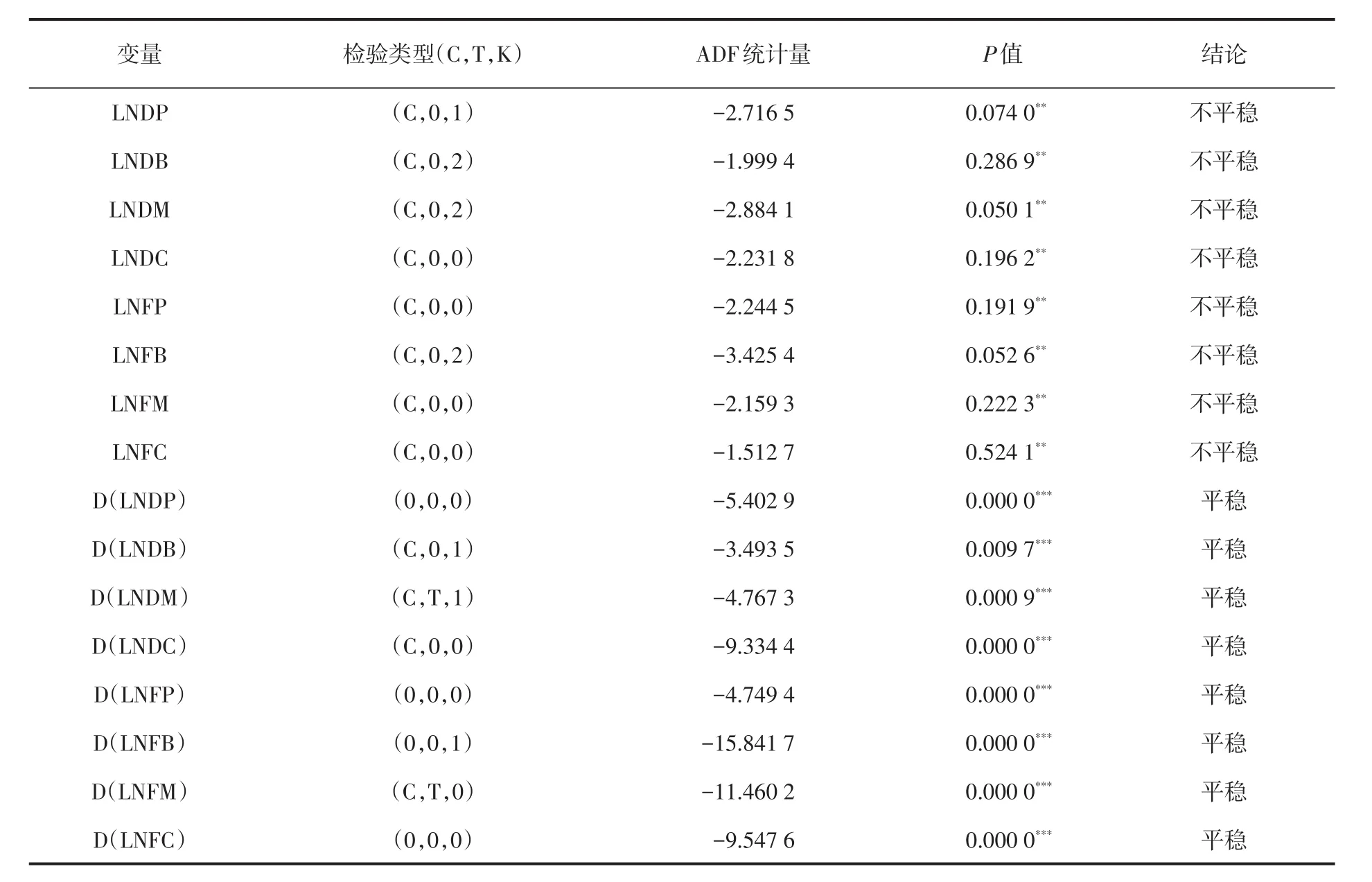

为避免虚假回归问题,本文利用ADF单位根检验对各时间序列变量作平稳性检验,检验结果见表1。由表1可知,各变量在5%显著性水平下均为非平稳序列,一阶差分后,在1%显著性水平平稳,表明各变量均为一阶单整时间序列。

(二)协整检验

在平稳性检验基础上,利用Johansen检验研究国内外各肉类价格协整关系,以判断国内外各肉类价格间是否存在长期均衡。

Johansen检验是一种以向量自回归(VAR)模型为基础的研究方法,在Johansen检验前应建立VAR模型。VAR模型基于数据统计特征,将系统中各内生变量作为系统中所有内生变量滞后变量建立模型,研究变量间动态关系。

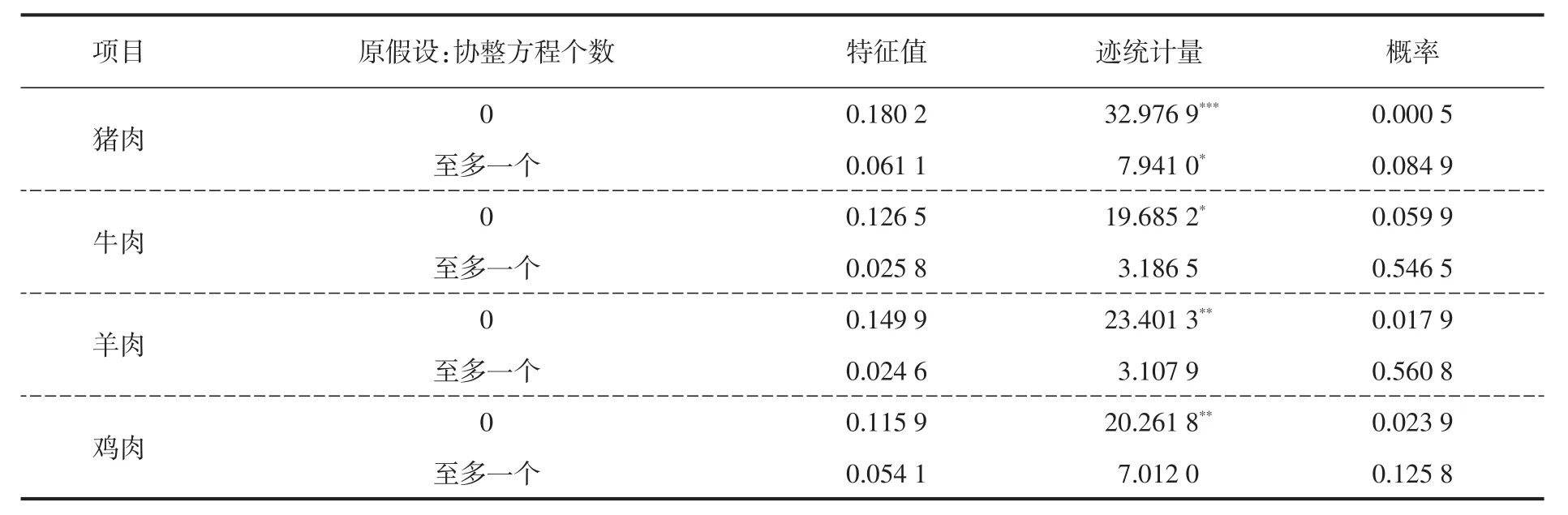

建立VAR模型关键在于确定模型滞后阶数。本文根据LR统计量、FPE最终预测误差、AIC信息准则、SC信息准则和HQ信息准则五项指标判断,最终针对猪肉、牛肉、羊肉和鸡肉VAR模型选取滞后阶数分别为2阶、6阶、3阶、2阶。基于VAR模型,分别对猪肉、牛肉、羊肉和鸡肉国内外价格作协整检验,本研究选定的Johansen协整检验形式为存在截距项,但无确定趋势。具体检验结果见表2。

表1 ADF单位根检验

表2 Johansen协整检验

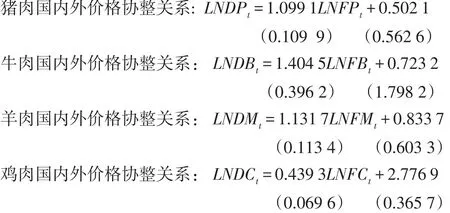

由表2可知,除牛肉国内外价格在10%显著性水平拒绝原假设外,其他肉类国内外价格均在5%或1%显著性水平拒绝原假设,说明各肉类品种国内外价格均存在长期协整关系,即长期看,当国际肉类价格发生变动时,国内肉类价格也受影响。当其他因素保持不变情况下,四种肉类国内外价格表现为共同变化趋势,当对应肉类国际价格上涨1%时,牛肉国内价格上涨最多,达1.40%,其次是羊肉,国内价格上涨1.13%,再次是猪肉,国内价格上涨1.10%,鸡肉国内价格涨幅最少,仅0.44%。从结果看,猪肉和牛肉国内价格与国际价格表现为“超协整关系”,一方面说明国内外价格波动具有较强一致性,另一方面说明除国际价格外,其他因素也影响国内肉类价格。

具体协整方程如下:

(三)建立误差修正模型

上述协整检验说明各品种肉类国内外价格间存在长期均衡关系,但短期内,国内外价格并未完全同步,需通过建立误差修正模型(ECM)探究短期波动向长期均衡的动态调整机制。

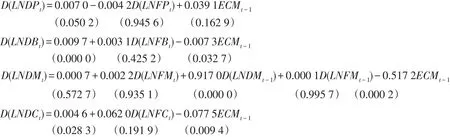

本文采用E-G两步法,对各肉类品种建立ECM模型,得到猪肉、牛肉、羊肉和鸡肉ECM模型③在E-G两步法第一步操作中,仅羊肉方程残差未通过平稳性检验,增加两期滞后项后残差平稳,开始E-G第二步操作,ECM下括号内为P值。如下:

由P值可知,除猪肉外,牛肉、羊肉和鸡肉模型中误差修正项均在5%水平显著,且均表现出反向调整特点,即当牛肉、羊肉和鸡肉价格在短期内偏离长期趋势时,均可通过修正机制使短期波动向长期均衡状态调整。具体而言,羊肉误差修正项系数绝对值最大,达0.52,即羊肉国内价格短期偏离向长期均衡调整速度最快,当国内羊肉价格波幅超过国际羊肉价格波幅1%时,下一时期国内羊肉价格波幅平均下降0.52%。同理,当鸡肉和牛肉国内价格波幅超过对应品种国际价格波幅1%时,在下一时期国内对应品种价格波幅平均下降0.08%和0.01%,调整速度相对较慢。

(四)脉冲响应函数

脉冲响应函数指在VAR模型中,对扰动项加入一个标准差冲击后,通过变量间动态联系对变量当期及未来产生影响,从动态关系中判断变量间反映时滞。上述分析表明国内外肉类价格间存在长期均衡关系,且存在短期偏离向长期均衡的调整机制,但并未说明国际肉类价格对国内肉类价格影响程度及反映时间。基于此,本文利用Cholesky分解得到正交化脉冲响应函数,以24期为时间跨度,探究肉类国内外价格间动态关系。

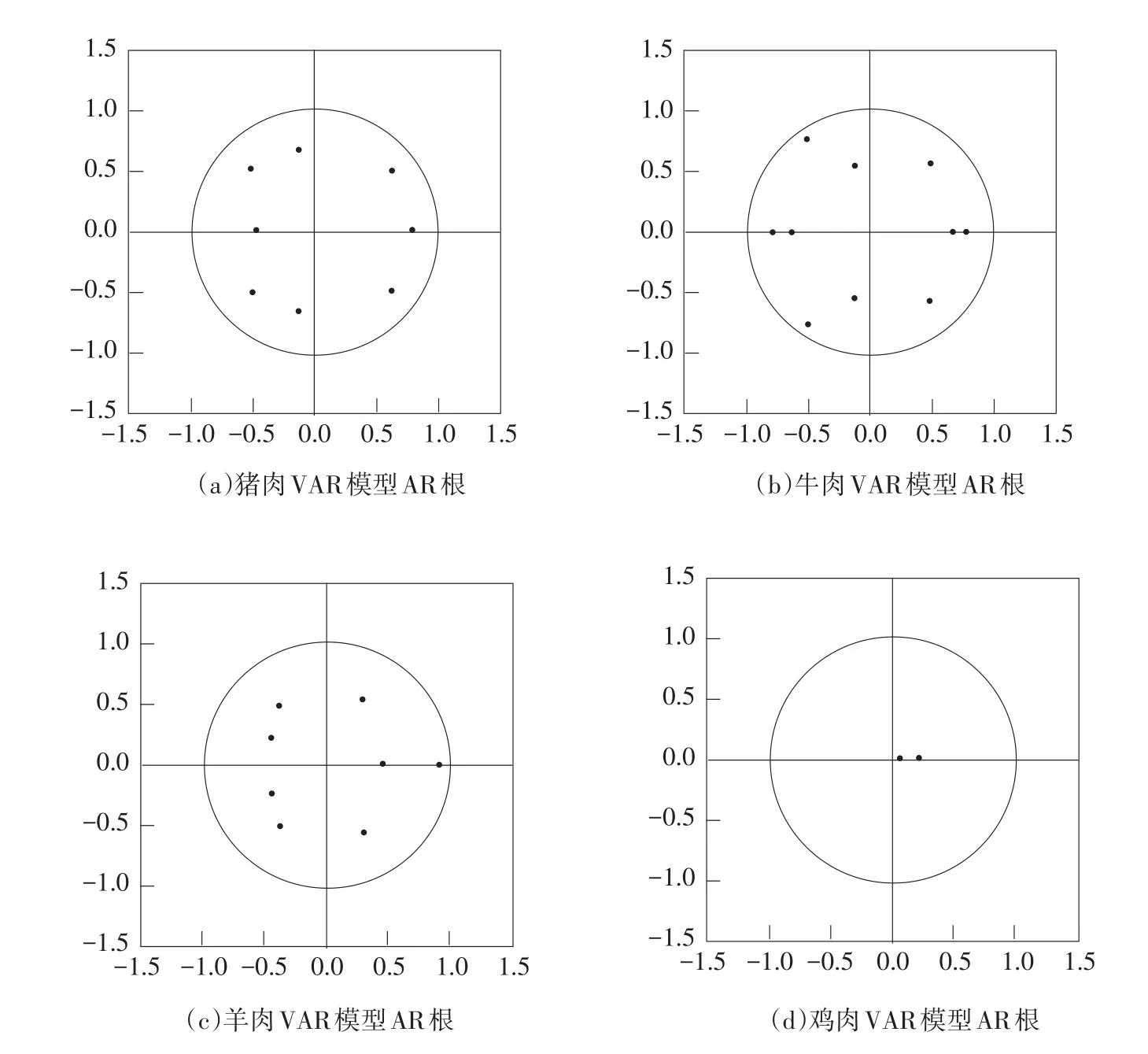

脉冲响应函数建立在VAR模型基础上,要求模型中变量均为平稳序列,本文各变量均为一阶单整序列,需将原序列经过一阶差分后建立VAR模型,并综合LR统计量、FPE、AIC、SC和HQ五项指标,对猪肉、牛肉、羊肉和鸡肉分别建立VAR(4)、VAR(5)、VAR(4)和VAR(1)模型。利用AR根检验各VAR模型稳定性,由图1可知,各模型均稳定。

图1 各肉类品种VAR模型稳定性检验结果

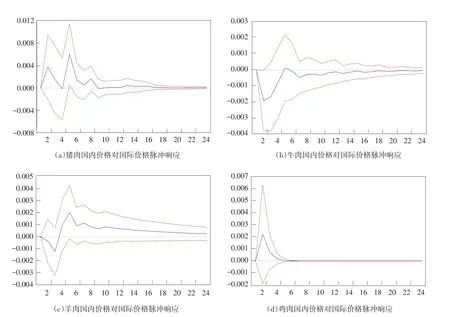

由图2可知,国内猪肉价格面对国际猪肉价格一个标准差新息冲击,呈正向反应。具体而言,反应在第1期还未体现,第2期开始发挥作用,第5期达0.006峰值后快速收敛,第9期后趋于平稳。国内牛肉价格面对国际牛肉价格一个标准差新息冲击,表现为负面效应,且影响始于第2期,并在当期达最大值,为-0.002,随后负向影响快速消减,第5期呈微弱正向影响后趋于收敛。国内羊肉价格面对国际羊肉价格一个标准差新息冲击,先表现为负向影响,后转变为正向作用。具体而言,负向影响在第2期显现,第3期后转为正向影响,第5期达峰值0.002,第6期开始下降并趋于平稳。国内鸡肉价格面对国际鸡肉价格的一个标准差的新息冲击,表现为正向影响,该影响在第2期达到最大的0.002后,在第3期和第4期快速衰减,至第5期后基本保持稳定。

总体而言,国内肉类价格对来自国外相应肉类价格新息冲击后表现出以下特点:(1)波动幅度较小。当国际价格产生一个新息冲击后,国内猪肉价格响应程度最大,但其价格最大波幅仅0.006,牛肉、羊肉和鸡肉国内价格最大波幅均为0.002;(2)波动时间较短。从研究结果看,国内猪肉价格受影响时间最长,达9个月,其他肉类品种国内价格波动基本在6个月内趋于平稳,且在波动过程中呈快速收敛特点;(3)反应存在时滞。肉类国内价格在面对国际价格冲击时,均表现出1个月反应时滞。

图2 各肉类产品国内价格对国际价格脉冲响应

(五)方差分解

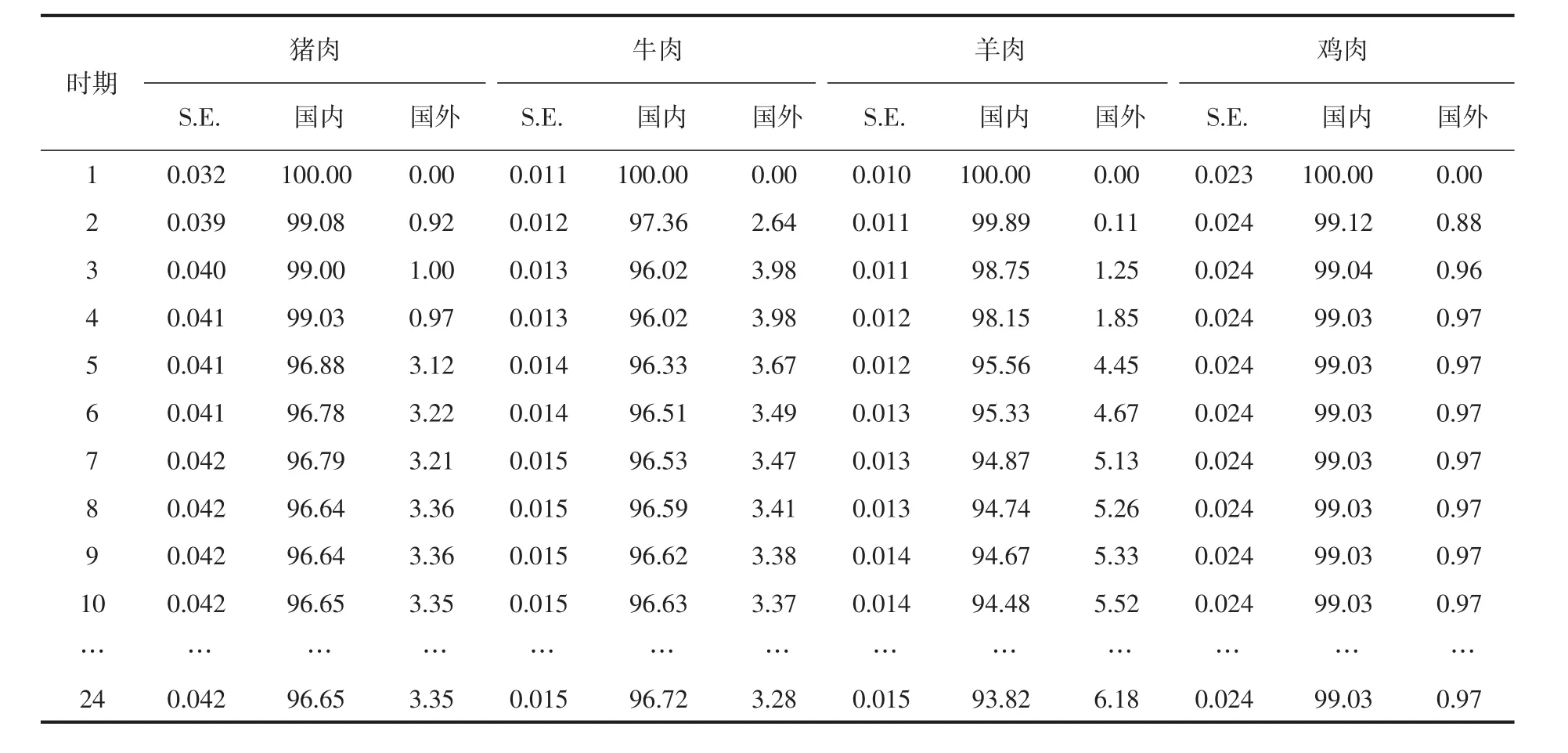

方差分解指在VAR模型中,某一变量受一单位冲击后,通过分解系统中各变量对该变量预测均方差贡献度,更准确分析国际肉类价格对国内肉类价格影响。由表3可知,肉类品种国内价格波动主要由自身新息解释,而国际肉类价格对相应国内肉类价格波动解释力相对较弱,其中,国际羊肉价格对国内羊肉价格变化贡献程度最高,猪肉次之,牛肉再次,鸡肉最小。国际价格对国内价格波动影响最大的羊肉,在第10期影响为5.52%,第24期影响程度有所增加,但仅6.18%,猪肉、牛肉和鸡肉解释力更弱,第10期分别为3.35%、3.37%和0.97%,至第24期解释力仍未明显增加,基本维持在第10期水平。

由表4可知,国际肉类价格对国内肉类价格波动影响较弱,主要原因是同我国肉类产量相比,肉类进口量相对较小,不足以引起国内肉类价格的大幅波动。2006年以来,我国肉类产量稳步增长,至2015年猪肉、牛肉、羊肉和禽肉产量分别达到5 487万吨、700万吨、441万吨和1 826万吨,较2006年分别增长17.97%、21.32%、21.15%和21.17%。同时期内,我国虽成为世界肉类进口大国,猪肉、牛肉和羊肉进口量分别增长32.67倍、394.83倍和6.06倍,但2015年肉类进口量仅占其国内产量的一小部分,进而影响国际价格对国内肉类价格传导作用的发挥。不容忽视的问题是,近几年国内外肉类价差逐渐拉大,欧美等国国内肉类市场供求呈宽松格局,均希望通过出口,特别是打开中国市场化解本国过剩肉类产能,在中国市场日益开放的背景下,未来肉类进口规模很可能进一步扩大,国际肉类价格的影响将更加显著。

表3 国内外分品种肉类价格波动方差分解

表4 2006~2015年我国主要肉类品种产量与进口量情况

五、结论与启示

本文根据2006年1月~2016年12月月度数据,利用协整检验、误差修正模型、脉冲响应函数和方差分解等方法实证研究国外肉类价格对国内肉类价格波动的影响,结论如下。

(一)我国肉类市场与国际肉类市场存在高度整合关系

协整检验结果表明,我国猪肉、牛肉、羊肉和鸡肉国内与国际价格均存在长期均衡关系,其中,牛肉、羊肉和猪肉国内外市场表现为“超协整关系”,国际价格波动1%时,国内价格分别同向波动1.40%、1.13%和1.10%,鸡肉国内外市场整合度相对较低,国际价格波动1%时,国内鸡肉价格将同向波动0.44%;国内外肉类市场高度整合,一方面反映国内外肉类价格波动一致性,另一方面国内价格对国际价格反映敏感意味着国内肉类价格波动不仅受国际肉类价格影响,其他因素也发挥作用,有待进一步探究。

(二)国内国际肉类价格趋于稳定收敛且调整速度存在差异

从误差修正模型结果看,牛肉、羊肉和鸡肉对应模型的误差修正项系数均显著为负,说明国内国际相应肉类价格具有短期波动偏离向长期均衡调整的能力。牛肉、羊肉和鸡肉价格误差修正项系数绝对值分别为0.01、0.52和0.08,即羊肉国内价格调整速度较快,鸡肉和牛肉相对较慢。

(三)国际肉类价格对国内肉类价格波动的影响处于较低水平

国外肉类价格受一个标准差冲击时,国内肉类价格普遍存在一个月反应时滞,国内猪肉与鸡肉价格均呈正向变动趋势,国内羊肉价格呈先负后正反应状态,国内牛肉价格呈负向变化趋势,国内各肉类价格响应幅度较小,就波幅最大的猪肉而言,其最大波幅仅0.006。方差分解结果进一步表明,国际各肉类价格对国内肉类价格波动解释能力较弱,长期看,各肉类国际价格对其国内价格影响在1%~7%。我国肉类进口量与肉类产量相比,体量较小,难以对国内肉类价格造成较大影响,随着我国肉类进口规模进一步扩大,此影响将更加明显。

为保证国内肉类市场价格平稳运行,首先,应建立健全肉类价格监测预警机制,重点监测我国肉类主产区和主销区价格,分析和研判肉类市场行情,密切关注世界主要肉类生产和贸易国肉类市场价格,建立有效的国内肉类进口预警机制,以防国际肉类价格大幅波动通过进口途径对我国肉类价格造成不利影响;其次,完善我国肉类储备机制,提高我国肉类产品储备数量,根据不同地区肉类生产、消费情况合理布局肉类储备库,根据市场行情变化随时调整肉类储备数量,稳定国内肉类市场价格;最后,积极探索国内肉类期货市场建设,尽快推出肉类产品期货,为肉类产业各主体提高套期保值的避险平台,为企业和政府决策提供可靠依据。