5月汇市:美元延续反弹格局与新兴市场货币暴跌

2018-07-10赵梓彤编辑张美思

文/赵梓彤 编辑/张美思

美元指数反弹、非美货币承压下挫的格局短期或将延续。对此,投资者需继续关注新兴市场资本外流与货币贬值的风险与压力。

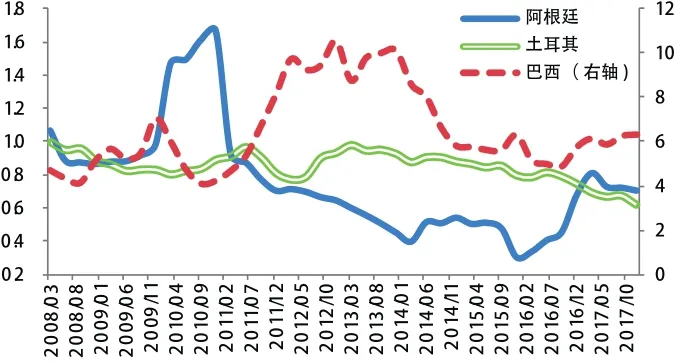

5月,外汇市场基本延续了4月的整体格局:一是美元指数继续反弹。月初,美元指数开盘于91.85,5月8日涨破了93关口;但随后在美国通胀数据不及预期以及美国总统特朗普宣布退出伊核协议的打压下,回调至92附近;5月14日,随着美债收益率再度涨破3%,美元指数再次反弹,至5月21日,盘中年内首次突破94关口,后震荡回落。截至5月24日,美元指数最终收于93.79,当月累计上涨2.1%。二是非美货币普遍承压回落。特别是部分新兴市场国家的货币波动剧烈,阿根廷比索、土耳其里拉、巴西雷亚尔均大幅走贬(见图1)。那么,5月汇市形成如此走势的原因何在?

美元指数反弹继续主导汇市行情

5月汇市的主导行情,是由多方面因素共同导致的。

第一,全球经济同步复苏势头减弱,货币政策预期分化,美元从基本面的角度来看依旧相对领先。从主要经济体的数据表现来看,美国一季度GDP年化季环比增长2.3%,创2015年以来最佳首季度表现;与此同时,欧元区一季度GDP环比增速创一年半新低,日本一季度GDP环比则出现负增长,中止了此前连续8个季度的经济扩张态势。从主要央行近期货币政策的表现来看,美联储将大概率在6月份加息,且市场预计美联储全年加息4次及以上的概率已达30%;欧央行和英国央行均表示将观察近期经济放缓是否为暂时现象,再确定未来的货币政策,市场甚至预计欧央行有可能推迟加息;日本央行则一直强调维持当前的宽松货币政策。综合看当前的形势,2017年以来的全球经济同步复苏的势头已有所减弱,市场对美联储与欧、日、英等央行的加息预期有所分化,美元仍在基本面层面相对领先,具有继续反弹的基础。

图1 5月1日至24日主要币种变化幅度

图2 阿根廷、土耳其、巴西三国外汇储备/短期外债

第二,欧元区政治风险上升,进一步打压了欧元走势。以反移民、反欧盟为主要政治诉求的意大利两大政党——五星运动党与北方联盟党,联合组阁一波三折,导致市场对意大利政治前景不确定性的担忧情绪居高不下,欧元走势因此持续承压,助力美元上涨。市场担心,如果未来疑欧派政府上台,会进一步增加欧元区的分裂风险。

第三,美债收益率持续上涨,高点甚至突破了3.0%。作为市场重要指标的德美10年期国债利差走阔至近三十年来的高位240BP附近,使得美元资产吸引力上升,吸引资本回流美国。这也是导致本月部分新兴市场国家货币大幅下跌的一个重要原因。

第四,当前市场情绪发生变化,放大了市场波动。CFTC持仓报告显示,4月17日,美元净空头一度达2415张合约;但伴随着美元的反弹,市场情绪反转,至5月15日,美元持仓数已转为净多头,投机机构调仓也进一步助长了美元涨势。

上述几大因素,共同推动了美元指数持续快速上涨,并令非美货币普遍承压。截至5月24日,欧元兑美元跌至1.1718,当月累计下跌3.0%;英镑兑美元收于1.3382,当月累计下跌2.8%。

部分新兴市场货币跌幅较大

相较于发达经济体的货币,新兴市场货币5月的波动更加剧烈,阿根廷比索、土耳其里拉、巴西雷亚尔等均跌势汹汹。其中,阿根廷比索跌幅最大,自4月26日至5月14日暴跌近18%。为缓解贬值压力,阿根廷央行三次紧急加息,将利率提高至40%,并动用逾10%的外汇储备干预汇市;此外,政府还被迫调整了财政政策,削减了公共工程和政府采购项目,将财政赤字率从3.2%降至2.7%,并向IMF申请资金援助。5月15日后,阿根廷比索跌势暂缓,至5月24日,比索兑美元报24.56,但今年以来已累计贬值逾24%。土耳其里拉5月以来也加速贬值:5月23日,里拉兑美元创下近十年来的最大单日跌幅,盘中最深跌幅达5.2%,刷新历史新低4.9221。随后土耳其央行紧急上调利率300个基点,使里拉得以短期反弹,但很快再次下跌。截至5月24日,土耳其里拉兑美元收于4.7061,5月已累计跌近14%,今年以来跌幅则已近20%。巴西雷亚尔自2月中旬开始走弱,4月17日以来更是加速贬值。鉴此,巴西央行宣布5月16日维持基准利率6.5%不变,意外暂停降息,以维系与美国的利差、缓解资本外流压力。但雷亚尔在短暂企稳后又进一步下挫,5月18日盘中刷新两年来的新低3.78,后有小幅走升。截至5月24日,雷亚尔兑美元报3.65,今年累计贬值已逾9%。

上述部分新兴市场国家货币近期的暴跌,直接导火索应是美元指数的反弹,以及美债收益率上行吸引了国际资本从新兴市场撤出;但更深层的原因,还是在于当前部分新兴市场国家自身存在的问题。

一是经济增长动能衰减。2017年,在全球经济同步复苏的背景下,新兴经济体的GDP增速也出现回升。但今年以来,部分新兴经济体经济增长动能放缓。其中,土耳其制造业PMI连续4个月下降,4月已跌破50的荣枯线;而阿根廷经济活动指数则自今年1月以来就一直连续下跌。

二是通胀高企。根据购买力平价理论,高通胀会对本币造成贬值压力。今年年初以来,阿根廷CPI持续上升,4月CPI同比增长达25.5%;土耳其通胀率也连续9个月处于10%上方,4月CPI同比增长高达10.85%。

面对持续高企的通胀,今年1月,阿根廷央行却下调利率至28%,而此前阿根廷政府曾宣布将通胀目标区间的中点从10%上调至15%。这引发了市场对阿根廷政府以牺牲通胀为代价发展经济的担忧,并质疑阿根廷央行的独立性与货币政策的有效性,加速了其国内的资本外流。

土耳其也面临类似的问题。5月,土耳其总统埃尔多安表示支持低利率,并计划若6月大选连任,会更多插手货币政策。随后评级机构惠誉警告称,若大选后央行独立性减弱,土耳其的主权信用状况可能恶化。这引发了市场对土耳其央行公信力下降、通胀继续飙涨、融资环境恶化的担忧,从而拖累了土耳其里拉的走势。

三是经济发展高度依赖外债,但外汇储备规模不足,偿债能力较低。自2009年起,阿根廷贸易顺差开始缩减,2015年转为逆差,2016年小幅转正后,2017年再度形成逆差并创历史新高;与此同时,财政盈余规模则从2010年开始下滑,2015年、2016年出现较大规模财政赤字。阿根廷经济严重依赖外债融资,外债规模自2015年开始快速攀升,至2017年12月已达2330亿美元,其中短期外债规模达779亿美元,而外汇储备则仅有551亿美元。传统衡量外储充足性的指标之一是100%覆盖一年内到期的短期外债。但2017年年底,阿根廷外储覆盖率仅为71%。外汇储备的明显不足,限制了阿根廷干预外汇市场、稳定汇率预期的能力。

土耳其则是长期保持着双赤字,2017年双赤字规模达901亿美元,较上年大幅增加了246亿美元。截至2017年12月,土耳其外债总额达4532亿美元,其中短期外债1363亿美元;而至2017年年底,其外汇储备仅为842亿美元,仅能覆盖62%的短期外债,也远远不达标(见图2)。

因此,伴随近期美债收益率的飙升以及美元融资成本的提升,在阿根廷、土耳其经济增长势头放缓的背景下,市场对其偿债能力的担忧快速升温,再叠加外汇储备不足的影响,极易诱发资本外逃。

四是政治环境不稳。相较于阿根廷与土耳其,巴西的经济韧性较强:制造业PMI今年前三个月均小幅上升,仅4月有所回落;通胀处于历史低位,4月IPCA广义消费者物价指数同比增2.75%;外债规模相对可控,截至2017年年底,其外汇储备是外债总额的1.02倍。因此,面对本轮美元的反弹,巴西雷亚尔跌幅较小。不过,巴西极不稳定的政治环境成为打压近期巴西雷亚尔汇率的关键因素。民调显示,巴西右翼阵营候选人雅伊尔·博尔索纳罗在大选中处于领先地位。市场担忧,大选之后,现任总统实施的经济改革措施将被废止,从而拖累雷亚尔走贬。土耳其也存在类似的情况。该国将于6月24日进行总统大选,市场担忧,若埃尔多安连任,土耳其未来政治经济政策会更加难以预测。这同样也打压了里拉的走势。

短期来看,美元指数反弹、非美货币承压下挫的格局可能会得以延续。对此,投资者需继续关注新兴市场资本外流与货币贬值的风险与压力,以及市场的恐慌情绪是否会持续蔓延。