施工企业周转材料的核算探究

2018-07-06赵燕

赵 燕

一、加强施工企业周转材料核算的意义

周转材料是指企业能够反复多次使用,价值逐渐转移并能保持原有形态的材料,其核算和管理不作为固定资产。周转材料的价值较低,使用频率高,在施工过程中起非常重要的辅助作用。施工企业的周转材料主要包括木模板、钢模板、挡板、支架、竹木跳板、安全网等材料。周转材料种类繁多,耗用量大,受施工安装水平高低和施工环境恶劣等因素的影响,周转材料的使用寿命变化大,有些周转材料在使用过程中容易损耗,需要及时经常补给和更换。认真做好施工企业周转材料的核算工作,及时反映周转材料的结存、使用情况,对于充分发挥周转材料的使用效率,加强施工成本管理,提高工程质量,完成施工指标具有十分重要的作用。

二、施工企业周转材料的核算——以计划成本为例

本文选择计划成本核算周转材料的理由主要有三点:其一是施工企业周转材料繁多,采用计划成本法可以简化日常收发管理以及会计核算工作;其二是便于成本控制和绩效考核,通过对比计划成本和实际成本,可以及时发现成本变动的原因,反映各部门执行情况,从而理清各部门的责任,并有利于企业进行成本控制;其三是在实际核算工作中,有些会计人员对采用计划成本核算不太熟悉,特别是分摊和结转材料成本差异的核算。

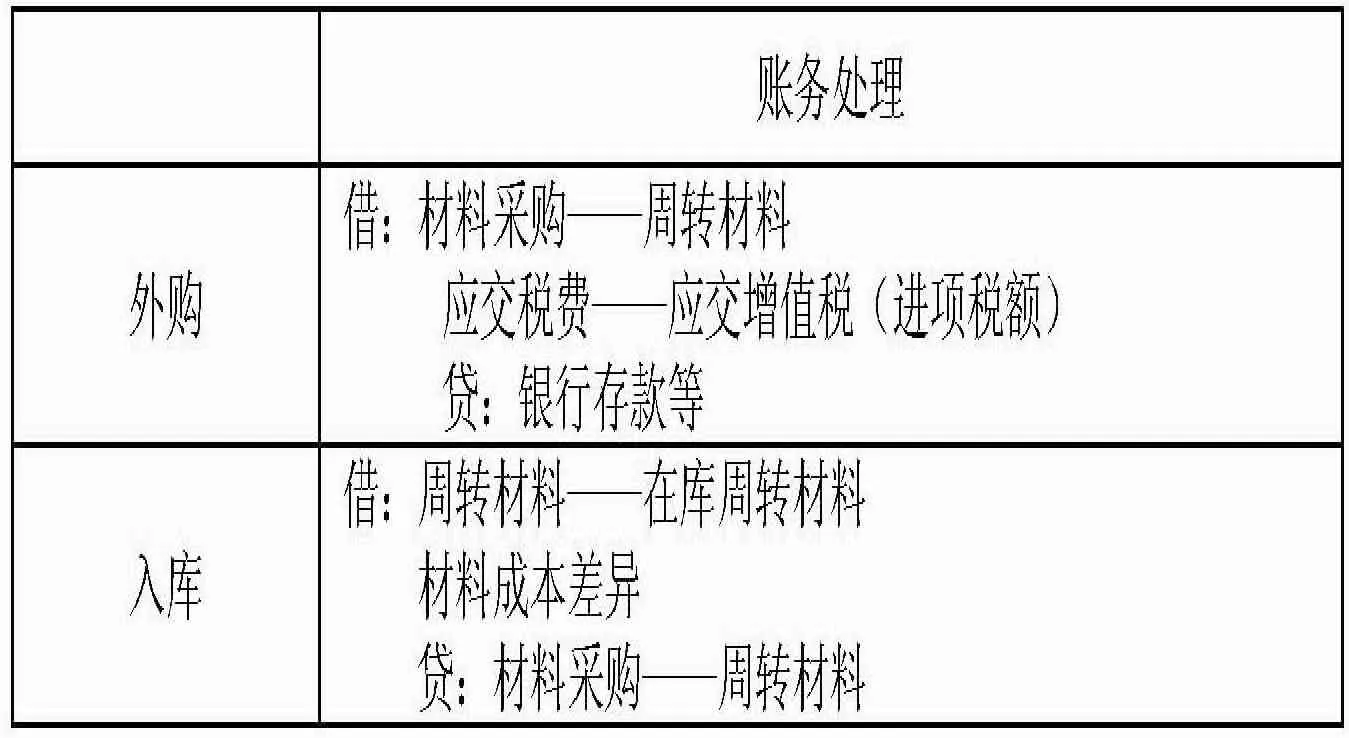

(一)周转材料形成的核算

施工企业周转材料的来源外购、自制、委托加工等,可以比照原材料进行核算。以外购为例,如表1所示。

(二)周转材料领用、摊销的核算

表1 周转材料形成的核算

表2 周转材料摊销方法的选择以及领用、摊销的核算

(三)周转材料摊销转移、退库的核算

施工工程竣工时对周转材料进行转移或退库,都应及时办理相关手续,根据转移或退库时的新旧程度,确定其成色补提(或冲回)摊销,同时对于补提的摊销应结转分担材料成本差异。详见表3。

(四)周转材料报废、短缺的核算

因周转材料的使用受自然环境、工程安装工艺等的影响,致使日常核算摊销额与实际损耗不一致,因而企业应定期或工程结束时对周转材料进行盘点清查,发现报废、短缺时,应及时填制报废、短缺单,并根据实际损耗调整已提摊销额,同时结转相关材料成本差异,确保施工成本、存货价值的正确性。其具体核算见表4。

三、施工企业周转材料的核算实例

(一)购进

10月,购入全新钢模板250块,计划单位成本为200元/块,计划成本总计为50 000元,实际成本52 000元,当月入库。

表3 周转材料转、或退库的核算

表4 周转材料报废或短缺的核算

借:周转材料——在库周转材料(钢模板)50 000

材料成本差异 2 000

贷:材料采购——周转材料(钢模板) 52 000

(二)领用并摊销

11月,A工程领用新购入的钢模板250块,新购入的钢模板预计残值率为10%,预计使用10次,本月使用2次,假定本期材料成本差异率为借差2%

第一步,领用时,按照计划成本领用

借:周转材料——在用周转材料(A工程钢模板)50 000

贷:周转材料——在库周转材料(钢模板)50 000第二步,摊销本月计提摊销:

周转材料平均每次摊销额=50 000×(1-10%)/10=4 500(元)

周转材料本月摊销额=2×4 500=9 000(元)

借:工程施工——A工程(材料费) 9 000

贷:周转材料——在用周转材料摊销(A工程钢模板) 9 000

第三步,结转本期材料成本差异

本期A工程承担的材料成本差异=9000×2%=180(元)

借:工程施工——A工程(材料费) 180

贷:材料成本差异——周转材料(钢模板) 180

(三)转移

11月底将A工程不需用的钢模板100块转到B工程,确定其成色为80%。

第一步,补提转移钢模板的摊销额

应提摊销额=100×200×(1-80%)=4 000(元)

已提摊销额 =100×200×(9 000/50 000)=3 600(元)应补提摊销额=4 000-3 600=400(元)

借:工程施工——A工程(材料费) 400

贷:周转材料——在用周转材料摊销(A工程钢模板) 400

第二步,结转本期材料成本差异

结转本期A工程承担的材料成本差异=400×2%=8(元)

借:工程施工——A工程(材料费) 8

贷:材料成本差异——周转材料(钢模板) 8

第三步,将A工程钢模板转移给B工程使用,并结转已提摊销

借:周转材料——在用周转材料(B工程钢模板)20 000

贷:周转材料——在用周转材料(A工程钢模板)20 000

同时,借:周转材料——在用周转材料摊销(A工程钢模板) 4 000

贷:周转材料——在用周转材料摊销(B工程钢模板)4 000

(四)退库

11月A工程不需用的钢模板150块退回仓库,确定其成色为80%;

第一步,补提退回钢模板的摊销额

应提摊销额=150×200×(1-80%)=6 000(元)

已提摊销额 =150×200×(9 000/50 000)=5 400(元)

应补提摊销额=6 000-5 400=600(元)

借:工程施工——A工程(材料费) 600

贷:周转材料——在用周转材料摊销(A工程钢模板) 600

第二步,结转本期材料成本差异

结转本期A工程承担的材料成本差异=600×2=12(元)

借:工程施工——A工程(材料费) 12

贷:材料成本差异——周转材料(钢模板) 12

第三步,退回旧的钢模板验收入库并结转已提摊销

借:周转材料——在库周转材料(钢模板)30 000

贷:周转材料——在用周转材料(A工程钢模板)30 000

借:周转材料——在用周转材料摊销(A工程钢模板) 6 000

贷:周转材料——在库周转材料摊销(钢模板)6 000

(五)短缺、报废

12月底,经查发现B工程报废钢模板1块,计划成本200元,估计残值20元。短缺钢模板1块,计划成本200元;账面钢管架料的计划成本20 000元,已提摊销8 000元,假定12月材料成本差异率仍为借差2%。

第一步,补提短缺、报废钢模板的摊销额:

应提摊销额 =200+(200-20)=380(元)

已提摊销额 =(200+200)×(8 000/20 000)=160(元)应补提摊销额=380-160=220(元)

借:工程施工——B工程(材料费) 220

贷:周转材料——在用周转材料摊销(B工程钢模板) 220

第二步,分配短缺、报废钢模板应承担的材料成本差异

短缺、报废钢模板应承担的材料成本差异=220×2%=4.4(元)

借:工程施工——B工程(材料费) 4.4

贷:材料成本差异——周转材料(钢模板) 4.4

第三步,残料入库并结转报废钢模板的计划成本:

借:库存材料——其他材料(报废钢管架料) 20

周转材料——在用周转材料摊销(B工程钢管架料)380

贷:周转材料——在用周转材料(甲工程钢管架料)400

四、结束语

总之,施工企业必须加强周转材料的核算工作,企业应根据自身的实际情况选择核算方法,对于不同的周转材料采用合理的摊销方法,按照实际损耗及时调整摊销额,并切实做好周转材料的日常管理工作,以保证周转材料和工程成本核算的高效性和正确性。

[1]王勋.施工企业低值易耗品和周转材料的摊销及核算研究[J].财经界(学术版),2011(01).

[2]陈美君,施工企业周转材料在实际中的摊销方式[J];时代金融,2010年07期.