新常态下风电企业经济绩效影响因素分析

2018-07-05陈小毅

陈小毅

(上海电机学院 商学院, 上海 201306)

我国的风电产业在经历初期“跑马圈地”之后主要布局在电力消纳不足的“三北”等地区,因此,虽然累计或者新增装机容量数据喜人,全球前15大整机制造商中以金风科技为首的中国企业占据8席,但是在经济发展新常态和弃风限电问题长期存在的背景下,受发电机组设计及并网性能等关键技术并未完全突破、机组制造同质化且稳定性差等因素制约,最终导致行业整体盈利空间非常有限[1]。在我国进入经济中高速增长的新常态时期,风电企业如何淘汰落后产能、提升行业利润水平、提高自主创新能力对于我国能源供给侧结构性改革的顺利推进意义重大。

1 理论回顾

结构学派和效率学派分别从不同的角度解释了市场结构对行业经济绩效的影响。Bain[2]侧重结构的结构-行为-绩效范式和Stigler[3]的寡占模型,假设行业内企业同质化,产业结构决定企业利润,较具市场势力的企业容易结盟提高价格、降低产品质量、迫使渠道商让步从而获得高利润。Peltzman[4]总结前人研究成果发现早期主要运用微观层面公司数据探讨产业集中度与利润率之间的相关关系,研究某个行业产品价格与生产成本之间的关系。该正相关关系得到Salinger等[5-6]研究结论的支持。而Demsets[7]为代表的效率学派认为龙头企业的高利润来源于规模经济性和市场份额优势,效率高的企业盈利能力强。Schmalensee[8]总结了产业组织研究中大量考察市场份额和利润率关系的文献。其中Buzzell等[9]解释了市场份额和利润率之间存在很强的正相关关系的原因是规模经济性和风险厌恶型购买者行为。另外Szymanski等[10]总结了市场份额解释企业利润的3个主要原因,除了市场势力理论和效率理论以外,还有产品质量评价理论,即购买者会用市场占有率作为品牌质量和品牌广泛接受程度的信号。

研究不同产业市场结构与利润率关系的经典文献一般运用西方数据。2016年我国GDP增速为6.7%,为26年以来新低。风电产业如何在经济缓慢下探过程中解决弃风限电、关键技术创新短板等问题,提升行业整体盈利水平;如何通过能源供给侧结构性改革以确立“替代能源”地位均是需要着重思考解决的问题。本文着重结合风电产业特点,分析影响风电企业利润水平的重要因素,探讨在经济转型换挡期风电企业如何提高盈利能力。

2 风电企业经济绩效影响因素分析

风电产业链是以解决风电的并网发电问题为核心展开的,涵盖了风电设备制造企业和风电场。本文首先结合风电产业特殊性,分析影响风力设备制造企业利润率的关键因素。

2.1 国家产业政策

国家产业政策是影响风电产业利润率的最重要因素。如2006年的《可再生能源法》,在立法层面上对包括开发技术、发电全额保障性收购、价格管理与费用补偿、经济激励等资金支持在内的各个方面进行全方位保障;国家“十一五”规划明确要求加快发展风能、太阳能、生物质能等可再生能源,对风能的政府扶持,作用于国内需求侧,扩大的市场规模给企业带来丰厚的收入和利润。进入“十二五”的2011年,国家通过出台行业标准和系列政策来严控。全行业进入调整期,新增装机量首次出现下降。在风电行业转型调整期间,国家关注风电产业发展中的并网消纳问题,密集出台风电技术、并网消纳、项目审批核准和财税补贴等产业政策。

2.2 研发投入

风电设备制造业涉及:电力电子器件应用;继电控制系统和发电机组电气系统的制作调试;风机检测及运维等在内的多学科交叉的技术密集型行业。该行业从风力发电机组的生产、装配、调试、检测到后期的维护保养,较长的开发周期伴随着高投入给生产企业带来了高风险。因此风电设备生产企业的研发投入(Research and Development, RD)对自身成长至关重要。风力发电企业不仅要突破从发电机、变速箱到控制系统等硬软件核心技术,还要针对不同地理气候环境进行更适合当地风场的叶片、塔筒等1+N创新。风电机组的技术水平、故障率及稳定性、差异化都成为市场竞争的关键,因此,风机生产企业加强研发投入,运用自己的技术优势,针对不同的市场和客户需求,因地制宜地推出、优化和升级产品,才能与从原材料到整机装配基本齐全的欧美企业分庭抗礼。大型风力发电机组的设计和制造,技术壁垒较高,只有技术领先、创新能力强的风电设备制造企业才能保持较优的利润水平。

2.3 市场占有率

风电整机制造商的市场占有率(市场份额)对其利润的影响是机组质量、售后服务水平和品牌形象等的综合体现。风力设备生产企业的质量标准有整机故障发生频次、机组可利用率、零部件连接是否存在漏洞、排除故障耗时、内部线路连接完好性等指标,可以沿着产业链向上游、下游企业推广质量管理,实现整体共赢。国内风电设备制造企业所能提供的服务也影响风电行业市场占有率,具体包括前期咨询服务、中期建设服务和后期运维服务,涵盖了风电全生命周期,这也是国内风电设备企业与国际知名风电设备生产商抗衡的软实力。可靠的产品质量和完善的服务使得品牌影响力得到提升,不断积累的优良的历史业绩,进一步巩固和扩大了市场占有率,最终保证机组价格稳定、获得可靠的销售收入和利润。

2.4 市场供需

国际大宗商品(原材料)价格的走势及国内外经济环境会对国内的风电行业产生重要的影响,比如原材料价格的大幅上扬会给整个行业造成巨大的成本压力。着眼于研究区间,2008年下半年爆发金融危机,逐步影响全球的实体经济。2011年欧美债务危机,宏观调整收紧,经济下滑。这个期间,风电行业内的恶性竞争及原材料涨价造成全行业整体利润水平下降,2009年出现产能过剩,2010年出现企业亏损,2011年新增装机开始下滑,风机制造商进入调整期,竞争加剧、市场萎缩、业绩下滑。2014年以后,尽管宏观统计数据相对平稳,但是微观数据却出现大幅下滑。发电量数据,在微观层面较之GDP能更及时、准确地反映一个国家的经济增长趋势。在国家经济整体转型的背景下,2015年我国开始进入电力需求增长缓慢也可以称之为电力需求过剩的历史时期。弃风率的高企也是电力供需矛盾的某种体现。

综上所述,目前影响我国风电产业盈利能力的关键因素是国家产业政策、研发投入、市场占有率和经济环境等。

3 实证分析

3.1 变量设计与指标选择

本文考查风电企业的因变量是企业的销售净利率(Sales of Net Profie Margin, SNP),用净利润与营业总收入的比例表示(PSNP)。自变量包括国家产业政策(C)、企业研发投入、企业市场份额和所处经济环境。其中,国家政策是体现政策层面对风电产业影响。当国家促进产业发展时,设置国家政策值为1;当国家控制产业发展时,设置国家政策值为0。RD是体现企业用于提升自身创新能力的指标,R=(本期资本化研发投入+本期费用化研发投入)/营业总收入×100%。市场份额(Market Share, MS)是体现企业在市场中的地位。这里Ms=ln(某风机制造企业新增装机/全国新增装机容量)[11]。经济环境是体现企业所处的经济时期,选取发电量增长率指标体现经济发展周期。

3.2 数据来源与研究方法

SNP数据、RD数据来源于上司公司历年年报,主要选取金风科技[12]、湘电股份、华锐风电、华仪电气和明阳风电等5家具有代表性的上市公司作为研究对象。MS数据来源于中国风能协会(Chinese Wind Energy Association, CWEA)2002—2016年中国风电装机容量统计。发电量数据来源于国家统计局网站。

样本既有时间序列,又有上市公司截面序列,研究5家风电上市公司在经历我国经济由高速增长转向中高速增长的重要历史时期的变化规律,分析特殊历史时期风电行业典型上市公司(以主营业务遴选)的特性,选用面板数据模型是合适的。由于仅针对典型风电上市公司的样本,选取半年度和年度数据,所以总样本时间序列长度较截面公司个数大,运用似然比检验法,结果如表1所示。在1%的置信水平下拒绝固定效应多余的原假设,考虑到不同上市公司的SNP存在差异,故直接使用固定效应变截距模型,表示为

PSNPit=αit+β1POit+β2Rit+β3MSInit+β4Eit+uit

其中:i为选取样本公司;t为选取时间年份;αit为常数项;POit,Rit,MSInit和Eit是解释变量向量;POit为国家政策影响因素;R为研发投入;E为经济环境影响因素;β为参数向量;uit是随机扰动项[13]。

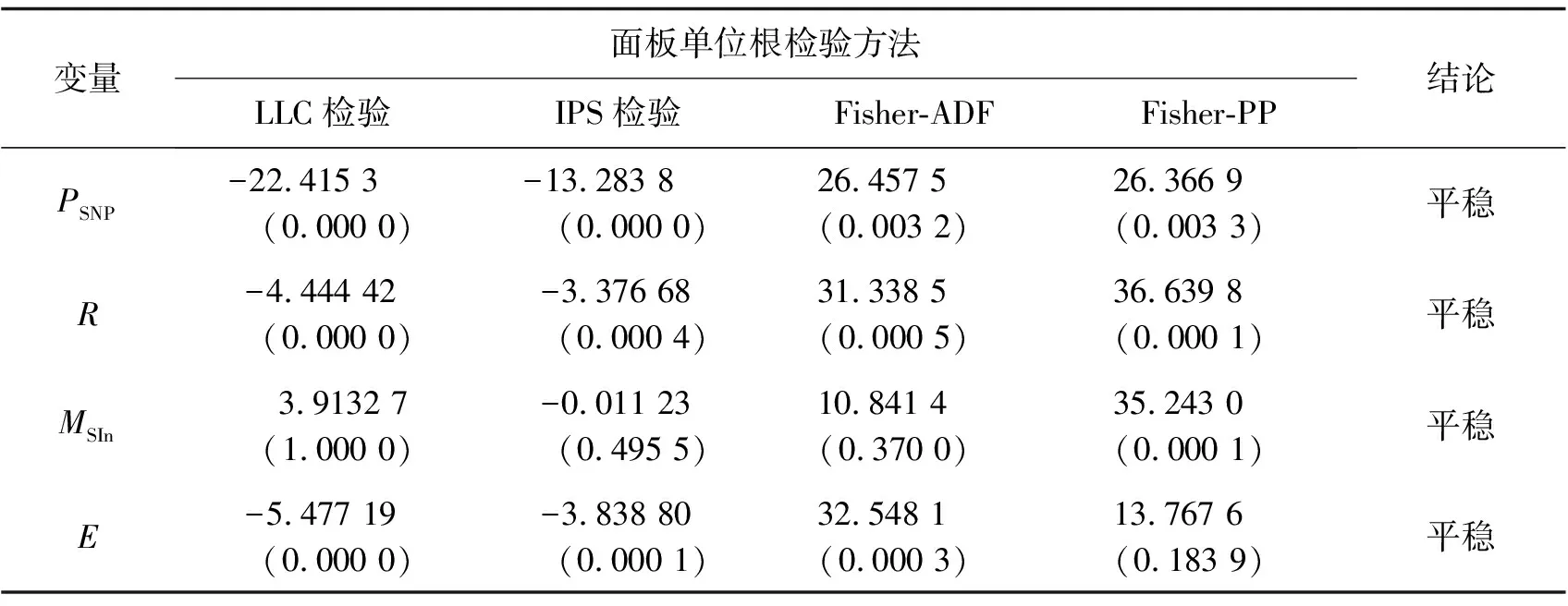

表1 面板数据模型相关变量的单位根检验结果

注:圆括号内是伴随概率P值

3.3 实证检验及结果分析

3.3.1 面板单位根检验 为了考量由于上市公司截面、将时间序列分割为多个序列的样本数据平稳性,本文采用LLC、IPS、Fisher-ADF和Fisher-PP检验。变量的面板单位根检验结果见表1,PSNP,RRD,MSIn和E变量在1%的显著性水平下拒绝原假设,说明序列平稳,可进行协整检验。

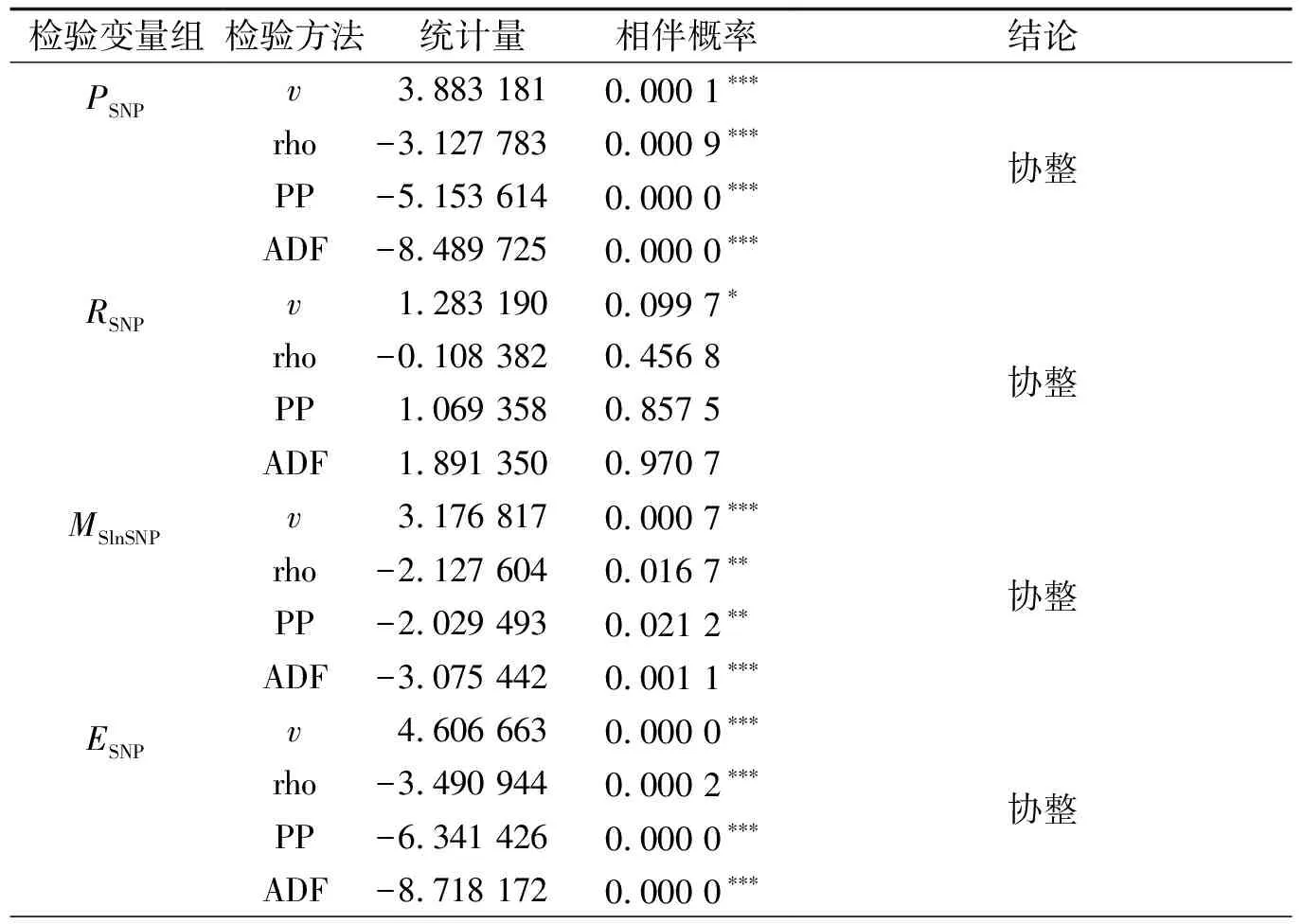

3.3.2 面板协整检验 对研究对象具有协整关系的变量进行参数估计。选取Pedroni进行协整检验,具体结果如表2所示。

表2 变量协整检验

注:***,**,*分别表示在1%,5%,10%概率水平下显著

3.3.3 固定效应变截距模型的参数估计 考量了风电产业上市公司数据的平稳性,并且检验了变量间的协整关系后,运用EViews软件,对风电上市公司的面板数据进行参数估计,结果如表3所示。

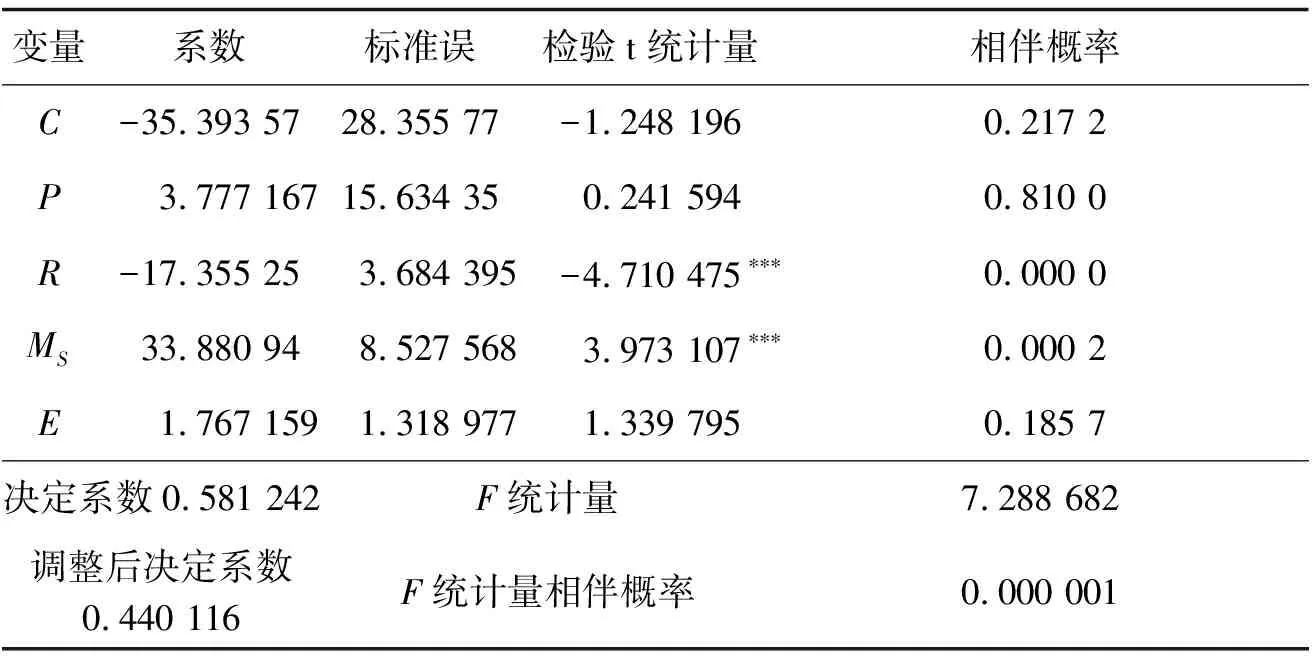

表3 风电产业固定效应变截距模型估计结果

注:***,**,*分别表示在1%,5%,10%概率水平下显著

模型的决定系数值为0.581,调整后决定系数值为0.440 1,说明模型的拟合优度尚可,解释变量可以诠释销售净利率的大部分。F的概率P值为0.000,在1%的显著水平下,PSNP,R,MSIn,E和P间的线性关系显著,方程总体显著。通过t统计量,可以得出如下结果。

(1) 国家产业政策的系数未能通过t检验,但仍说明了其与经济绩效之间的关系,国家对风电产业的扶持力度与产业绩效正相关。我国的风电市场最初是由外资制造商们撬动的, 2003年开始,政府共进行了6期的特许权招标,包括规定风电设备国产化率的要求,使我国风电整机制造企业得到迅速的发展壮大,度过了襁褓期。但是偏向“需求侧”的产业政策对于整个产业利润水平总体贡献不大[14-15]。需求侧的刺激会在短期改善企业的利润水平,但是从长期看无法彻底让行业走出低谷。

(2) 代表经济周期的发电量增速的系数未能通过t检验,但仍说明了其与经济绩效之间的关系,当国家经济步入上升周期有利于风电产业经济效益提升,如果步入下行周期则不利于行业利润率的提升。行业发展的主要因素是资源禀赋和并网发电能力,与经济周期的直接相关性不高。所以,行业显现出显著的抗周期性。

(3) 风电上市公司的经济绩效与其研发投入,在显著性1%水平下,呈现负相关关系,相关系数为-17.355。风电行业是典型的知识密集型产业,研发投入对行业利润率的影响理论上应该是正向的。出现相悖的理由: ① 相对于行业对技术和智力要素的倚重而言,目前产业内企业研发投入的资金不足,尚未达到一定的阈值,在该阶段研发投入的增加表现为对企业利润的侵蚀; ② 满足研究条件但由于样本年限过短,无法考查研发投入的滞后效应。

(4) 风电上市公司的经济绩效与其市场份额,在显著性1%水平下,呈现正相关关系,相关系数为33.881,即企业的市场份额每提高一个百分点,其销售净利率将会增加33.88%。代表企业产品、服务质量及品牌优势的市场份额指标,是影响风电行业盈利能力的最重要的因素。

4 政策建议和结论

4.1 政策建议

(1) 推进风电产业内整合重组,提高市场集中度。兼并重组,不仅可以调整产业结构,而且通过风电行业内优势企业间的强强联手可以规范市场行为、满足市场需求多元化的特点;同时,优势企业各自的科创能力通过整合以致力于解决行业核心技术不足的问题。对于龙头企业而言,要加大“1+N”方式的重组力度,通过整合产业链,打通上下游,实现大而强、大而优。在规范有序的市场环境中,企业间以建立战略联盟的方式进行联合以提升行业整体的竞争力。

(2) 大力提升风电企业的创新能力,重视研发投入。一方面靠“减税”,通过给予风电整机制造商的增值税税率、出口退税等方面的优惠,为风电企业提供一个在经济转型期休养生息的良好环境。另一方面靠“资本市场”,充分利用现有的“直接金融”和“间接金融”工具,创新融资方式,以此丰富风电设备制造企业生产、创新、开拓市场的资金来源,并有效控制融资成本。

总之,在我国推行供给侧改革过程中,政府要适时退出,更多依靠市场机制。风电产业只有以提升全行业自主研发能力为主要任务,释放企业创造性,同时通过提高产品和服务质量,提升品牌的认可度,抢占国内外市场,才能在新常态下走出特立独行的发展态势。

4.2 结语

本文通过典型的5家风电上市公司2004—2015年的数据,运用固定效应变截距模型。实证结论是:市场份额是影响企业经济绩效最关键因素;研发投入与企业经济绩效负相关;产业政策和经济周期对风电企业绩效影响甚微。

[1] 国家能源局.风电发展“十三五”规划[EB/OL].(2016-11-29)[2018-05-08]. http://www.nea.gov.cn/2016-11/29/c_135867633.htm.

[2] BAIN J S. Relation of profit rate to industry concentration: American manufacturing 1936-1940[J].The Quarterly Journal of Economics, 1951, 65(3): 293-324.

[3] STIGLER G J. A theory of oligopoly[J]. Journal of Political Economy, 1964, 72(1): 44-61.

[4] PELTZMAN S. The gains and losses from industrial concentration[J]. Journal of Law and Economics, 1977, 20(2):229-263.

[5] SALINGER M S, CAVES R E, PELTZMAN S. The concentration-margins relationship reconsidered[J]. Brookings Papers on Economic Activity Microeconomics, 1990: 287-335.

[6] DOMOWITZ I, HUBBARD R G, PETERSEN B C. Business cycles and the relationship between concentration and price-cost margins[J]. Rand Journal of Economics, 1986, 17(1): 1-17.

[7] DEMSETS H. Industry structure, market rivalry, and public policy[J]. Journal of Law and Economics, 1973, 16(1): 1-9.

[8] SCHMALENSEE R.Inter-Industry studies of structure and performance[C]//SCHMALENSEE R, WILLIG R. Handbook of Industrial Economics (2). Amsterdam: North-Holland, 1989: 951-1009.

[9] BUZZELL R D, GALE B T. The PIMS principles: Linking strategy to performance[M]. New York:The Free Press, 1987.

[10] SZYMANSKI D M, BHARADWAJ S G, VARADARAJAN P R. An analysis of the market share-profitability relationship[J]. Journal of Marketing, 1993, 57(3):1-18.

[11] CWEA.2016年中国风电装机容量统计简报[EB/OL]. (2017-02-17)[2018-5-8].http://www.in-en.com/article/html/energy-2259586.shtml.

[12] 新疆金风科技股份有限公司. 2016年年度报告[EB/OL]. (2017-03)[2018-05]http://file.finance.sina.com.cn/211.154.219.97:9494/MRGG/CNSESZ_STOCK/2017/2017-3/2017-03-30/3164853.PDF.

[13] 陈小毅.中国煤炭产业集中问题实证研究[D].南京:南京航空航天大学,2013.

[14] 中华人民共和国中央人民政府.可再生能源法[EB/OL]. (2005-02)[2018-05]. http://www.npc.gov.cn/wxzl/gongbao/2010-03/01/content_1580409.htm.

[15] 中共中央. 十一五规划[EB/OL].(2005-10)[2018-05]. http://www.360doc.com/content/15/1104/10/1993072_510620340.shtm.