“营改增”对高校税负的影响

2018-07-05

(重庆电力高等专科学校,重庆 400053)

1 “营改增”的意义及改革历程

1.1 “营改增”的意义

营业税和增值税是我国两大主体税种。营业税以营业额为计税基础,存在重复征税的问题,商品流转环节越多,重复征税越严重。增值税只对产品或服务在流转过程中产生的增值部分纳税,减少了重复纳税的环节。“营改增”是党中央根据我国经济发展新形势,为深化改革做出的重要决策。全面推行增值税旨在切实减轻企业纳税负担,促使社会经济形成更好的良性循环,深化供给侧结构性改革。

1.2 增值税的改革发展历程

我国于1983年开展了国有企业利改税改革,1984年将增值税纳入税种征收范畴;1994年推行分税制,将税收划为中央税、地方税和共享税3种,同时也对旧的流转税制进行了改革,建立了增值税与营业税平行征收的税制;“营改增”于2012年在上海等8个省市试点推行,2013年,广播、影视、服务业等现代服务业纳入试点范围;2016年“营改增”全面开展,所有营业税纳税人都改为缴纳增值税。

“营改增”对高校的影响始于2013年,高校科研、技术服务作为现代服务业范畴纳入增值税征管,随着2016年“营改增”在全国范围推行,高校所有经济业务纳入增值税征收范畴。

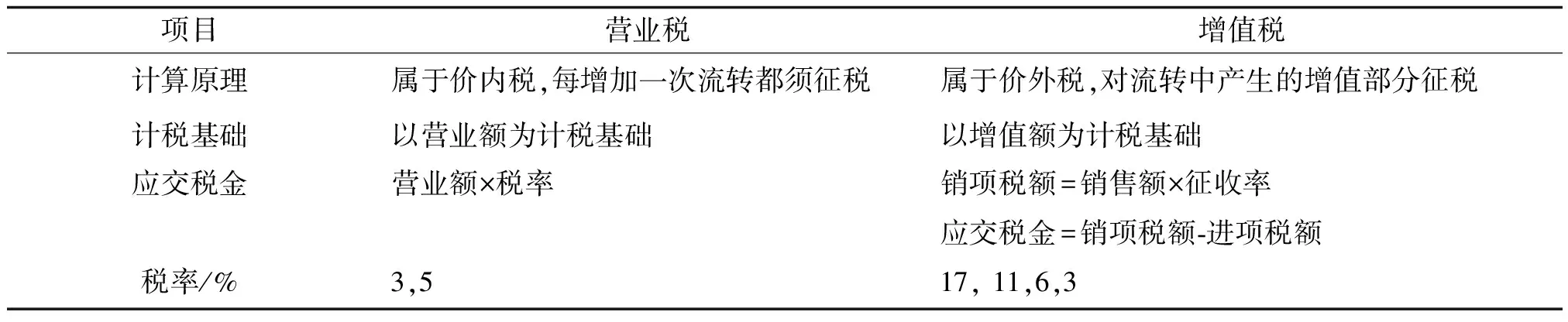

2 营业税与增值税的区别

营业税与增值税在计算原理、计税基础、税率等方面都存在着很大的区别(见表1)。

表1 营业税与增值税的区别

3 “营改增”对高校税负的影响

3.1 高校“营改增”前的税负

高校的经济业务主要涉及学历教育、非学历教育、教育辅助服务、研发、技术服务、租赁服务、知识产权转让及其他。

“营改增”前,高校的学历教育属于免税业务,其他业务征收营业税、教育费附加、地方教育附加及城建税。营业税税率为5%,教育附加费=营业税×3%,地方教育附加费=营业税×2%,城建税=营业税×7%,综合税率为5.6%(5%+5%×3%+5%×2%+5%×7%),应纳税额=销售额(含税)×5.6%。

3.2 高校“营改增”后的税负

“营改增”后,学历教育仍然属于免税业务,其他业务征收增值税、教育费附加及城建税,但是,高校是一般纳税人还是小规模纳税人,增值税应纳税额的计算方法不同。

根据财税〔2013〕106号文、《中华人民共和国增值税暂行条例实施细则》等文件规定,纳税人分为一般纳税人和小规模纳税人。高校作为现代服务业范畴,在连续不超过12个月的期间,提供累计应征增值税销售额小于500万的(含免税、减税销售额),为小规模纳税人,大于等于500万元的为一般纳税人。

1)小规模纳税人时的税负情况。

“营改增”后,作为小规模纳税人的高校,其增值税税率为3%,增值税应纳税额=不含税收入×3%,教育附加费=增值税×3%,地方教育附加费=增值税×2%,城建税=增值税×7%,综合税率=3%×(1+3%+2%+7%)=3.36%,应纳税额=不含税收入×3.36%。

由此可见,营改增后,高校如果是小规模纳税人,较“营改增”前税负减少了2.24%,下降率为40%,即(5.6%-3.36%)÷5.6%=40%。

2)一般纳税人时的税负情况。

“营改增”后作为一般纳税人的高校,增值税应纳税额=销项税额-进项税额,增值税税率为6%,教育附加=增值税×3%,地方教育附加=增值税×2%,城建税=增值税×7%,应纳税额=销项税额-进项税额+教育附加+地方教育附加+城建税。

例1:假设某高校技术服务不含税收入为w,增值税销项税额=w×6%;假设该高校本期支出均为不可抵扣的人力资源服务,则无可抵扣的进项税;应纳税额=w×6%-0+w×6%×3%+w×6%×2%+w×6%×7%;综合税率=6.72%。

由此可见,“营改增”后,作为一般纳税人的高校如果本期没有可抵扣的进项税,其税负较“营改增”前上升1.12%,上升率为20%,即:(6.72%-5.6%)÷5.6%=20%;较属于小规模纳税人的高校税负上升了3.36%,上升率为100%。

例2:假设某高校技术服务不含税收入为w,增值税销项税额=w×6%;假设该高校本期取得可抵扣增值税发票金额为c,则可抵扣进项税额=c/1.17×17%(假设对方单位是税率为17%的一般纳税人);应纳税额=w×6%-c/1.17×17%+w×6%×3%+w×6%×2%+w×6%×7%。

假设本期缴纳的增值税和“营改增”前缴纳的营业税相等,即w×6%-c/1.17×17%=w×5%,得出c=w×6.88%,也就是说,高校要想“营改增”前后税负一致,则支出必须取得一定量的可抵扣增值税税票,金额为技术服务收入金额×6.88%。

例3:假设两个分别为一般纳税人和小规模纳税人的高校当月技术服务收入(不含税)相等,要使它们本期缴纳的增值税相等,即w×6%-c/1.17×17%=w×3%,得出c=w×41.29%,也就是说在技术服务收入相同的情况下,作为一般纳税人的高校,当期取得可抵扣的增值税发票金额应大于等于技术服务收入的41.29%,这样才能与作为小规模纳税人的高校缴纳的增值税相等。

4 营改增后高校税负面临的问题

综上所述,“营改增”后,作为小规模纳税人的高校,其税收减负是很可观的;而作为一般纳税人的高校,如果当期没有取得可抵扣的进项税,其税负比“营改增”前不仅没有降低反而提高了,比小规模纳税人更是提高了很多。

虽然高校根据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)文件规定:提供技术转让、技术开发和与之相关的技术咨询、技术服务可以免征增值税。但实际操作过程中,高校申请免征增值税时,需要持技术转让或技术开发的书面合同,到省级科技主管部门进行认定,再持认定文件及书面合同报高校所在国家税务机关备案。同时,这一工作需要在开具发票前完成,在开具发票时才能对完成备案工作的合同金额进行免征增值税。因此高校的横向科研项目、技术咨询、技术服务想申请免征增值税,需要完成大量的前期工作,其过程较为烦琐。

“营改增”的目的是调整税制结构,降低企业整体税负,但作为一般纳税人的高校,在实施过程中往往会出现税负增加的情况。因为高校科研活动是知识密集型服务活动,以智力、人力投入为主,人工成本占成本总额比例较大,材料、设备等支出占比小,而科研活动发生的人工费用无法获得进项税抵扣。同时,一般情况下,高校的横向科研项目是由各科研项目组与合作单位自行开展的经营活动,在进行科研活动的时候,成本开支是由各科研项目组自行采购,高校很难像企业一样要求各科研项目组在成本开支时必须取得增值税专用发票。因此,项目组在选择供应商时,往往是从成本、方便角度选择供应商,而不会关注供应商的纳税人身份,也就意味着高校难以对该部分增值税进项税进行抵扣,无法达到“营改增”为产业链完整抵扣的目的。

“营改增”以后,现代服务业的一般纳税人资格与小规模纳税人资格的分界点为500万元的营业收入。若学校的科研任务较少,年营业收入500万元以内,可以对科研项目收入进行预算控制,同时在科研项目合同签订时,尽量根据学校当年科研收入进行统筹安排,使年营业收入控制在500万元内;若学校的科研任务较多,当年营业收入超过500万元时学校成为一般纳税人,需要对科研项目的成本支出进行预算控制,并且对所有科研项目的物资及服务进行集中或定点采购,尽量取得增值税专用发票进行抵扣,同时需要项目组成员在发生任何支出时优先选择开具增值税专用发票的供应商,财务人员在审核票据时严格控制普通发票的报销,从而达到降低税负的目的。

5 结语

“营改增”后,高校要切实降低自身税负,应充分利用税收优惠政策,合理选择纳税人身份,将科研项目的纳税策划工作纳入学校统一管理,进行合理税收筹划;加强与省级科技主管部门的沟通协调,积极争取横向科研收入合同的免税认定;同时,高校应重视财务人员的纳税业务培养,抽调财务人员参加税收筹划的专业培训,全面了解高校的经营活动及纳税政策,制订行之有效的税收筹划方案,最终达到降低税负的目的。

参考文献:

[1] 吴线红.“营改增”后高校增值税纳税人身份选择对税负的影响[J].内蒙古科技与经济,2017(19):39-40.

[2] 王琦.浅议“营改增”对高校财务工作的影响[J].经济师,2014(8):149-150.