试论开发性金融对提高PPP项目落地率的特殊作用

——基于三方相互威慑讨价还价模型

2018-07-05包许航叶蜀君

包许航 叶蜀君

一、引言与文献评述

PPP(Public-Private-Partnership)模式作为新型的公共物品生产和供给的复杂模式,一直备受关注。自党的十八届三中全会提出要由市场发挥资源配置的决定作用以来,我国PPP模式的发展进入了全新阶段。近年来,我国经济发展突飞猛进,公众对公共产品服务的质量要求不断上升,而过去我国公共类服务以及产品供应长期主要依托于政府及政府相关国有企业和事业单位,由此造成公共领域政府供给负担过重,加之企业运营效率有待提高,社会大众的满意程度较低。为缓解财政负担,化解地方政府债务风险,推进公共设施建设发展,PPP模式已经成为地方政府公共产品和服务供给的一种重要形式。

然而当前PPP项目在我国的推广并不顺利,各地PPP项目签约率一直较低。PPP项目的生命周期可以分为识别、准备、采购、执行和移交等五个阶段,其中处在执行和移交两个阶段的项目数量之和与除识别阶段外四个阶段的项目总量的比值为项目落地率。项目落地率是衡量PPP模式发展水平的核心指标,据财政部发布的全国PPP综合信息平台项目库第五期季报[1]数据显示,截至2016年12月末,全国政府和社会资本合作 (PPP)综合信息平台及项目库 (以下简称项目库)共入库项目11 260个,其中识别阶段6 987个、占项目总数的62.05%,准备阶段1 936个,采购阶段986个,执行阶段1 351个,移交阶段尚无项目。12月末,全国入库项目总体落地率为31.62%,已是全年最高水平,如何提高PPP落地率是当前我国PPP模式推广工作的核心难题之一。

对于PPP项目落地难的原因和对策,国外学者主要从PPP的风险分类及其防范措施的角度出发。Grimsey and Lewis(2002)在对投资者成本和收益的影响因素进行分析的基础上,将PPP项目风险划分为政治风险、财务风险、运营风险等九类,并且提出应针对参与者的不同采用不同的风险识别方法[2]。Bing等 (2005)通过问卷调查方法确定了英国PPP项目双方共担、政府部门承担、社会资本承担等三种风险类型[3]。Lam等 (2007)采用模糊逻辑方法研究了PPP项目风险分配[4]。Valipour等 (2015) 对高速公路PPP项目的风险进行了分析,他们采用金融风险、法律风险和政治风险的分类方法,认为其中土地价值变动和特许经营权的终止对PPP项目的威胁最大[5]。Ahmad等 (2017)通过调查问卷对马来西亚PPP项目通常具有的44个风险因素进行了排序,认为其中有31个因素是至关重要的,且集中在建设和运营阶段[6]。

国内PPP项目落地难问题的相关研究多数是以公私合作制开展后的具体问题为分析起点 (徐玖玖,2017)[7],周正祥等 (2015) 认为PPP模式推广的关键在于如何调动社会资本参与的积极性[8];宋志东(2004)结合成功融资案例从合同管理角度进行了深入分析并提出了相应意见[9]。此外,还有不少学者认为风险评价方法不成熟、风险分担比例不科学是导致我国PPP项目落地难的核心问题,并提出了各自的解决方案,如亓霞等 (2009)[10]、赵磊和屠文娟(2011)[11]、 莫吕群等 (2016)[12]学者分别运用案例分析法、FAHP/FCE评价模型、层次分析法拓展了PPP项目的风险评价方法。上述研究中PPP项目参与的主体多是以政府部门和社会资本两方为主,然而在现实操作中,PPP项目的参与者往往为三方甚至多方,随着研究的不断深入,学者们从不同角度对三方参与的PPP项目风险分担展开了研究。朱向东等(2013)将PPP参与者分为项目所有者、项目公司和项目关联方三方,构建了风险分担的三方静态博弈模型[13]。张惠 (2015)将商业银行参与PPP项目称为“PPP+B”模式,从商业银行的角度提出了相应风险管理策略和措施[14]。此外,周小付和萨日娜(2016)[15]、 侍苏盼 (2016)[16]、 张瑞和张义祝(2017)[17]等学者也从不同角度对三方参与的PPP项目风险分担进行了拓展。

2015年起,为了突破一直以来我国PPP项目落实面临的困境,中央政府积极鼓励开发性金融机构参与PPP项目,由此开发性金融机构逐渐成为推动我国PPP发展的一支重要力量。与一般参与者不同,开发性金融机构兼具政策性和市场性,因此结合开发性金融的特殊性分析其对PPP项目的推广作用具有重要的现实意义。然而对于开发性金融参与PPP项目的研究, 学者们如陈颖 (2015)[18]、 胡怀邦(2016)[19]、 曹红辉和沈宾 (2016)[20]等多是从定性角度对开发性金融进行分析,在相关理论、模型和政策方面的研究还有待拓展。本文从政府部门与社会资本在风险分配博弈时强弱势差异过大的现实问题入手,构建政府、社会资本和开发性金融机构参与的相互威慑讨价还价博弈模型,从风险分配角度探讨开发性金融在促进PPP项目落实中的重要作用,并通过问卷调查收集数据,验证模型并分析结果。

二、开发性金融对PPP项目落地的促进作用

(一)开发性金融的内涵与特征

开发性金融是一种介于政府与市场之间的金融形态和方法。具体而言,就是政府建立具有国家信用、体现政府意志的金融机构,以中长期投融资为手段,依托国家信用,通过市场化运作,推动制度建设和市场建设,从而实现政府特定发展目标的资金融通方式。

与商业银行、政府引导基金等机构相比,开发性金融机构具备政策性、引导性等重要特征。首先,开发性金融具有政策性。开发性金融体现了国家意志,以国家层面的战略目标为中心,通过提供期限更长、金额更大的融资促成国家重大战略的落实。具体而言,政府信用是开发性金融进行筹资的信用支撑,通过发行金融债券融资,对满足国家战略要求的项目提供融资以及融智的扶持。其次,开发性金融具有引导性。开发性金融围绕国家战略目标,积极创新融资服务,在填补市场空白的同时完善制度不足。基于对国家信誉的认可,商业性金融机构一旦获得开发性金融参与的市场消息,即使属于审慎或者限制性领域,也会通过实施公司内部简易流程,借助开发性金融的审批结果,主动降低介入该领域的准入要求以期完成信贷投放。值得注意的是,开发性金融机构的引导性与政府引导基金的引导性侧重点各不相同,前者偏向于建立和完善各方的合作机制、配套政策等以引导商业银行等其他参与者加入,后者则偏向于提供资金支持引导社会资本参与。

(二)当前制约我国PPP项目落地的主要问题

影响PPP项目落地的因素很多,项目自身条件、政策变动、环境影响等都是项目落实需要考虑的重点问题,其中融资渠道匮乏、退出机制不完备以及项目收益低对于PPP项目落地的不利影响较为显著。

第一,融资渠道匮乏。PPP项目期限长、投入大,而银行信托等金融机构的资金期限多明显短于PPP项目期限,因此在介入时存在长短期的不匹配问题;而PPP项目前期多为建设期,未来的不确定性较大,诸如社保基金和养老基金等风险导向较低的资金若在前期进入将面临较高风险,因此不适合在前期阶段介入。由于金融产品特征与PPP项目的错配,使得PPP模式下的融资渠道相对匮乏。

第二,PPP项目退出机制不完备。当前PPP项目制度设计均偏向于准入机制,对退出机制的设计不够重视,加大了项目参与者的风险分担。实操中PPP项目多设计政府回购方式,或者走法律诉讼、仲裁等非常规途径退出,目前少有符合多方预期的退出机制,使PPP项目推广受到较大限制。

第三,较低的项目收益率降低了民间资本参与热情。PPP项目投资周期长,较长的回收周期使得能否在可预期的时间内收回本金及收益存在较大的不确定性;同时PPP项目多关系国计民生,前期投资支出较大,对社会资本的抗风险能力要求较高;加之在一段时间内政策具有不可预见性,可能面临一定的政策风险;因此民间资本的逐利性和规避风险性使其对PPP项目的收益要求较高,而目前国内的PPP项目收益率总体偏低,不能有效满足民间资本的预期。

(三)开发性金融促进PPP项目落地的作用机理

开发性金融可以通过发挥自身优势,能在PPP模式发展尚存在缺陷的情况下率先进入该领域,建设并推动市场和制度发展,引导民间资本和商业性金融积极参与 PPP项目,推动PPP项目的推广和应用。具体而言,开发性金融可以通过以下途径促进PPP项目的推广:

第一,开发性金融特殊的组织增信作用可有效降低政府部门和社会资本的交易成本,缩短谈判时间。PPP项目中,政府或社会资本单方违约是造成项目未能正常进行的重要原因,双方的信任与合作是项目顺利开展的基础。现实中,存在政府打破合同约定导致社会资本受损的案例,也存在社会资本投机私吞收益的情况。双方的违约倾向提高了交易成本,也为项目埋下隐患。开发性金融机构积极参与到PPP项目主体中,成为政府与社会资本之外的第三方,能够协调双方关系,增进双方信任,起到组织增信作用,降低市场沟通成本,促进政府及社会资本的合作。

第二,开发性金融组织协调优势可在市场发展不成熟的情况下率先介入,建设市场、完善制度,减少项目风险。一方面,开发性金融机构可结合各类PPP项目的特殊性对各法人主体进行了解、孵化,加强对各方资源的整合;另一方面PPP项目工程复杂,除项目贷款金融服务外,项目还可能需要与投行、保险、咨询等多方合作,以国开行为代表的开发性金融牌照资质齐全,对各金融主体了解充分,能够发挥其组织协调能力,集合各方优势,保障PPP项目开展。

第三,开发性金融的政策性使得其在PPP项目中愿意通过让利、分担风险等行为促成PPP项目的落实。首先,开发性金融机构没有商业性金融机构那么强的逐利性特征,某些PPP项目领域及区域可能是商业银行审慎介入的,因此其参与的意愿和力度不够、推进的效率较低,而开发性金融则会从国家战略角度出发,积极参与进去,并以促成PPP项目落实为主要目标。其次,开发性金融可有效降低PPP项目资金期限错配造成的财务风险,PPP项目建设期限较长,少则3到5年,回收周期更长,多介于20到30年,一般的商业性金融机构提供的资金期限较短,不能与项目所需的长期借款相匹配。而开发性金融可基于政府信用发行期限更长的债券,能够弥补商业性金融的不足,有效解决其资金供给与项目期限需求不匹配的情况。

三、开发性金融机构参与下PPP项目风险分担博弈模型的建立与求解

开发性金融对于PPP项目的促进作用大多体现在分担风险、减少交易成本、节约时间等方面。首先,开发性金融的组织增信作用可以有效降低政府部门和社会资本的交易成本,缩短谈判时间。PPP项目中,政府或社会资本单方违约是造成项目未能正常进行的重要原因,双方的信任与合作是项目顺利开展的基础。现实中,存在政府打破合同约定导致社会资本受损的案例,也存在社会资本投机私吞收益的情况。双方的违约倾向提高了交易成本,也为项目埋下隐患。开发性金融机构积极参与到PPP项目主体中,成为政府与社会资本之外的第三方,能够起到组织增信作用,降低市场沟通成本,促进政府及社会资本的合作。

其次,开发性金融的政策性使得其愿意通过让利、分担风险等行为促成PPP项目的落实。风险的可分摊性是PPP模式的重要特征,从2014年财政部在颁布的 《关于推广运用政府和社会资本合作模式有关问题的通知》[21]中提出 “风险由最适宜的一方承担”的分配原则开始,中央政府及相关部委不断对PPP项目风险分配模式进行完善和细化,然而在具体实践中,政策风险仍然是社会资本参与的重要顾虑之一,虽然地方政府与社会资本属于合作关系,但在基础设施和公共服务提供中,地方政府同时要负责顶层设计,这从客观上造成政府与社会资本之间关系的不对等。此外,现行的PPP相关法律体系还不健全,对最低需求风险衡量等部分现实问题缺少明确的法律规范,政府所具备行政力量,会导致社会资本利益难以得到充分保障,这就使得政府部门在谈判中的地位更加强势。不对称的谈判地位,会使得弱势的一方过多地承担项目风险。因此,当某些PPP项目地方政府具有显著强势地位时,社会资本可能会出于担心在风险分配时承担过高比例而选择审慎合作,此时开发性金融机构可以凭借其具有政府信用的特殊金融机构身份主动介入,同社会资本组成 “同盟”共同和地方政府进行博弈,从而拉近项目各方的地位差距,促使风险分配合理化。

为了更加清晰地说明开发性金融对PPP项目落地的促进作用,本文构建了PPP项目风险分担博弈模型进行分析。

(一)风险分担博弈的基本要素

1.PPP项目参与者。

在典型的PPP项目中,融资方式主要包括权益和债务两类,首先政府和社会资本作为项目公司股东投入资本金,这部分资本金一般占项目总投资的20%~30%,其余的资本金会通过银行贷款、发行债券等债务融资方式筹集。虽然债券、融资租赁、资产证券化等债务融资方式在中国都有不同程度的应用和发展,但由于PPP项目投资期限较长,所以政策性银行贷款一直是我国PPP项目资金的重要来源,特别是2015年国家开发银行进入之后,开发性金融机构逐渐成为推动我国PPP项目发展的重要力量。综上,本文将PPP项目参与方简化为政府各部门、社会资本和开发性金融机构,政府部门的主要目标是在财政支出尽量的小的同时提供优质的公共服务,用g表示;社会资本的主要目标是获取项目报酬,用s表示;开发性金融机构的主要目标是促成PPP项目合作的同时赚取一定报酬,用k表示。以上项目三方参与者 (g、s、k)能否通过博弈对PPP项目的各类风险进行合理分配是项目成功与否的关键。

2.分配与均衡。

分配是指博弈各参与者得到的风险份额,用V表示,其中Vg、Vs、Vk分别为政府部分、社会资本和开发性金融机构分配到的风险的份额,Vg+Vs+Vk=1。均衡是指风险的分配得到了所有项目参与者的一致同意,即每一个参与者都不会通过拒绝此分配方案而获得更小的风险份额。

3.威慑能力。

威慑能力是对其他博弈参与者造成伤害的能力,即在风险分担博弈中为利用自身在谈判中的优势地位迫使其他参与者承担更多风险的能力。受慑能力是指抵抗其他参与者威慑的能力。三方博弈中每个参与者在对其他两个参与者产生威慑的同时也会受到他们威慑的影响,因此各参与者为了得到更大的利益,会在共同利益的基础上寻求同盟,从而增强与第三方博弈的威慑能力,同盟在与第三方进行份额分配之后内部再通过博弈分配份额。对于社会公共物品性质较强、收益较低的项目一般社会资本威慑能力较强;而对于收益相对较高的PPP项目政府在博弈中更具主动;开发性金融因其促成PPP项目的特殊使命,威慑能力相对较弱。假设政府部门 (g)、社会资本 (s)和开发性金融机构 (k)在双方谈判中的威慑能力分别为 xg、 xs、 xk, 受慑能力分别为 yg、 ys、 yk。

4.贴现因子。

贴现因子可以理解为每一回合讨价还价成本和固定成本的总和,在博弈过程中每一轮谈判都需付出相应的谈判成本,如时间成本、人力成本、信息成本、机会成本等,每多一回合谈判博弈各方承担的成本越高,风险也越大。贴现因子也可以用参与者的耐心程度表示,当参与者每一回合损失的成本相对较小时,其在谈判中就具有 “耐心优势”,具有绝对耐心的一方总可以通过拖延时间、增加谈判回合使自己获得全部利益。假设在相互威慑的条件下,各参与者在面对不同对手时, 贴现因子分别为 δi,j(i, j∈ {g, s,k};i≠j),其中g,s,k分别代表政府部门、社会资本和开发性金融机构。贴现因子的大小应与对方威慑能力成正比,与己方受慑能力成反比,因此本研究参考龚智强等 (2015)的方法,定义贴现因子的计算公式如下[22]:

根据公式 (1)可推得当政府部门分别与社会资本和开发性金融机构谈判时,政府部门的贴现因子δg,s和 δg,k分别为:

社会资本和开发性金融机构的贴现因子δs,g和δk,g分别为:

由式 (2)、 (3)、 (4)、 (5) 可以分别推出:

根据定义可知,当社会资本和开发性金融机构组合同盟与政府部门谈判时,政府的贴现因子δg,sk为:

将公式 (6)、(7) 带入式 (10) 可得:

同理,根据定义并带入公式 (8)、 (9)可得同盟的贴现因子 δsk,g为:

同理可求得开发性金融机构选择先和政府部门结成同盟与社会资本博弈时社会资本和同盟的贴现因子δs,gk和 δgk,s。 由上述方法计算的贴现因子满足同盟对第三方的贴现因子小于同盟中任意一方对第三方单独博弈时的贴现因子的条件,因此是有效的。

(二)PPP项目风险的初次分配

三方相互威慑讨价还价模型中,风险的初次分配时,开发性金融机构会根据项目性质的不同,选择先与威慑能力相对较低的一方结盟,共同与第三方博弈,通过平衡谈判双方地位推动项目风险的合理分配,进而促进PPP项目高质量地落实。本文以政府部门威慑力强于社会资本的情况为例进行分析。

1.基本假设。

假设一:政府部门和同盟都是理性的,都不希望项目谈判破裂。

假设二:政府部门和同盟的信息是不完全的,谈判双方在博弈过程中不知道对方的强弱地位。

假设三:各风险之间是相互独立的。

假设四:政府在项目谈判中占主动地位,由政府先出价。

2.相关参数。

(1) 风险分配比例pi(i=1, 2, 3, …, n, n∈N∗)。对于某种风险的分配,一方承担的比例为pi,则另一方承担的比例就为1-pi,双方围绕pi的大小进行博弈。

(2)威慑概率q。虽然在不完全信息博弈中,各方不知道其他参与者的强弱地位,但为了使得博弈尽快达成一致,政府部门将以q的可能性采取强势地位策略威慑同盟,迫使同盟承担更多的风险ri(i=1,2,3,…,n,n∈N∗),同时,政府部门也有1-q的概率不采取强势地位策略。

3.讨价还价过程。

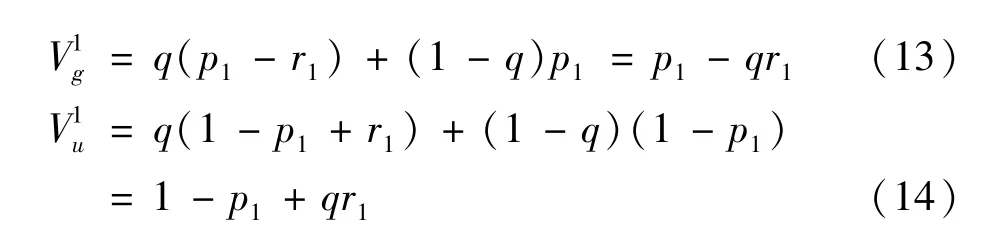

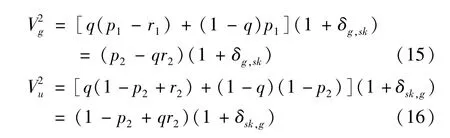

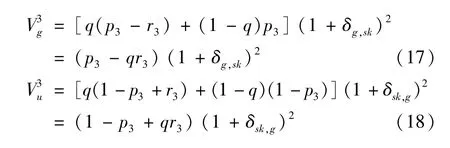

首先由政府部门出价,提出其承担的风险比例为p1,相应地,社会资本和开发性金融机构组成的同盟承担风险比例为1-p1。政府部门有q的可能性威慑同盟,迫使同盟承担属于自己的风险r1。第一回合政府部门和同盟承担的风险期望值分别为:

第二回合开始,政府部门和同盟分别需要承担增加的每回合谈判的成本损失风险 δg,sk和 δsk,g, 此时双方风险期望值分别为:

同理可得第三回合政府部门和同盟承担的风险期望值分别为:

双方将持续轮流出价,直到风险分配的博弈达到均衡。

4.模型的求解。

由于是不完全信息的博弈,需要应用海萨尼转换方法,引入一个虚拟的参与人 “自然”,由参与人“自然”首先行动,区分各真实参与者的特征和类型,但各真实参与者只知道自己的特征,对其他参与者的特征一无所知,这样不完全信息博弈就通过海萨尼转换方法成为完全但不完美信息博弈。此外虽然该模型是一个无限回合的博弈模型,没有可以作为逆推归纳法起始点的最后回合,但是根据夏克德和萨顿(Shaked&Sutton,1984)的研究结论,无限期讨价还价博弈无论从第三回合还是第一回合开始逆推,其最终结果都是一致的[23]。通过该思路,本文将上述无限次讨价还价博弈问题抽象为一个三回合博弈问题,并从第三回合开始逆推。

第三回合由政府出价,因为假设第三回合是博弈终点,所以政府部门的出价具有强制性,此时政府部门和同盟的风险分配比例分别为和。往回逆推第二回合,由同盟报价,如果同盟提出的报价使得政府部门承担的风险比例大于第三回合的,则政府部门一定会拒绝报价并进行下一轮谈判。因为存在贴现因子,每一轮新的谈判都会增加双方风险,所以双方都希望尽可能地减少讨价还价回合,为避免谈判被拖入第三回合,同盟的报价需要在己方承担的风险比例最小的情况下,使得不大于,此时其最优策略为:

将式 (21)带入式 (16)可得此时同盟第二回合的风险分配预期为:

比较第二、第三回合同盟承担的风险比例可得:

因为0 <δg,sk<1, 0 <δsk,g<1, 0 < q <1, r3< p3,所以双方贴现因子的大小关系直接决定了与值的大小关系,进而决定了同盟是否会将谈判拖入第三回合。 由式 (23) 可知当且仅当 δg,sk< δsk,g时,,即同盟在第二回合的风险分配比例不大于第三回合,为了减少谈判造成的损耗,双方都不会将谈判拖入第三回合。再逆推第一回合,政府部门出价。与第二回合类似,如果政府部门的出价使得同盟承担的风险分配比例大于其在第二回合承担的比例,则同盟肯定会拒绝政府部门的出价并将谈判拖入第二回合。因此,为了避免谈判回合的增加,政府部门将在己方承担风险比例最小的基础上,使得,此时政府部门的最优策略为:

因为第三回合和第一回合的结果一致,所以p1与p3相等,带入式 (26)可得:

假设ri为常数,则政府部门与同盟各自承担风险比例的均衡结果为:

(三)同盟间风险的再分配

当同盟和政府部门完成风险分配之后,同盟内部之间会继续进行风险分配的博弈。为了在之前与政府部门的谈判中获得最大利益,同盟之间会进行信息公开,所以同盟之间的风险分配博弈是信息对称的,是完全信息条件下讨价还价模型。

1.基本假设。

假设一:社会资本和开发性金融机构都是理性的,都不希望项目谈判破裂。

假设二:社会资本和开发性金融机构是信息对称的。

假设三:各风险之间是相互独立的。

假设四:开发性金融机构的主要目标是促成PPP项目的落实,谈判时处于相对弱势的地位,因此由社会资本首先出价。

2.相关参数。

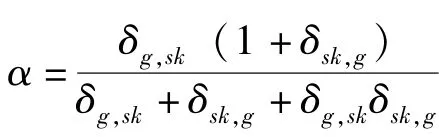

(1) 风险分配比例。对于某种风险的分配,一方承担的比例为,则另一方承担的比例就为,其中α是上轮博弈中同盟所分配到的风险比例,双方围绕的大小进行博弈。

(2) 风险转移。与不完全信息条件下的讨价还价模型不同,完全信息条件下双方的谈判地位清晰透明,因此社会资本在谈判中一定会利用威慑地位迫使开发性金融机构承担更多的风险′。

3.讨价还价过程。

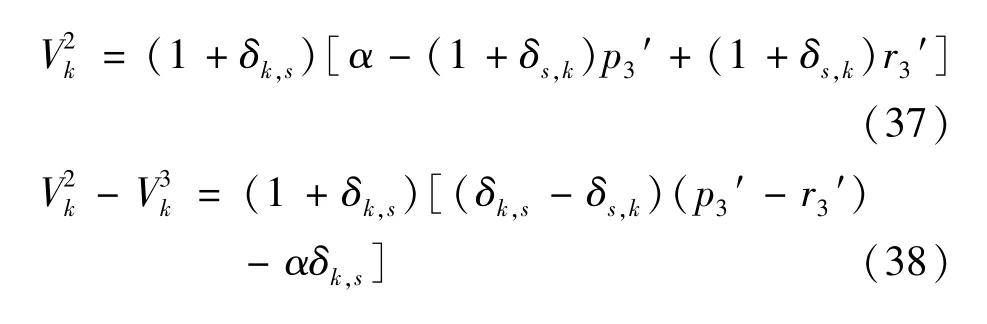

第一回合首先由社会资本出价,提出其承担的风险比例为,相应地,开发性金融机构组成的同盟承担风险比例为,同时社会资本会采取强势地位策略,向开发性金融机构转移的风险比例,因此这一回合双方各自承担的风险比例期望值分别为:

开发性金融机构对于社会资本提出的风险分担比例可以选择接受或者拒绝,如果选择拒绝则讨价还价博弈进入第二回合,从第二回合开始需要考虑每回合给博弈双方带来的额外成本,即社会资本的贴现因子δs,k和开发性机构的贴现因子 δk,s。 第二回合双方各自承担的风险比例期望值分别为:

同理可得第三回合双方各自承担的风险比例期望值分别为:

4.模型的求解。

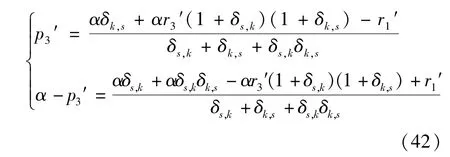

本模型是完全信息条件下的无限回合讨价还价博弈,无须通过海萨尼转换,其他过程与不完全信息条件下的博弈类似,将第三回合作为逆推的起始点。第三回合由社会资本报价,此时开发性金融机构承担的风险比例为。在第二回合时,由开发性金融机构报价,为了减少谈判回合增加造成的损失,开发性金融机构会在其承担风险比例尽量小的情况下,保证社会资本在第二回合承担的风险比例不大于第三回合承担的风险比例,即:

解得:

将式 (36)带入式 (32)可得:

因为, 所以当且仅当 δk,s< δs,k时, 社会资本和开发性金融机构才都不会将讨价还价拖入第三回合。再逆推到第一回合,由社会资本报价,如果社会资本的报价使得开发性金融机构在第一回合承担的风险比例大于其在第二回合承担的风险比例,则开发性金融机构会拒绝社会资本的报价,并将谈判拖入第二回合。所以此回合社会资本会在其承担风险比例尽量小的情况下,保证社会资本在第一回合承担的风险比例不大于第二回合承担的风险比例,即:

解得:

因为无限次讨价还价模型第一回合和第三回合逆推的结果都是一致的,所以:

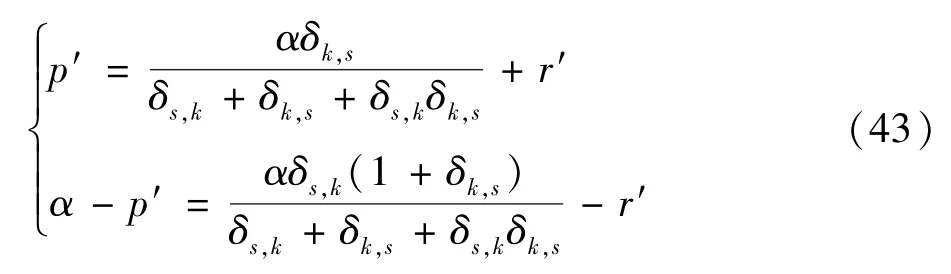

代入式 (40)可解得:

假设ri′为常数,则社会资本与开发性金融机构各自承担风险比例的均衡结果为:

同理可得政府部门、社会资本和开发性金融机构在社会资本占据主动的PPP项目中风险分配的均衡解为:

四、算例分析

上文研究分析了开发性金融参与下PPP项目风险分担的三方讨价还价博弈模型并推导出了两种同盟模式下的均衡解,下面环节将利用调查问卷收集的数据对模型进行验证并对其结果进行分析。

此次问卷调查共发放专家问卷60份,回收57份,回收率95.00%,有效问卷56份,有效率93.33%。调查专家来源主要为国家开发银行四个省分行从事PPP项目的专业人员以及与他们有项目合作的政府部门、社会资本的专业人员,各省各行业人数相等。问卷邀请被调查者基于现实对PPP项目中政府部门、开发性金融机构和社会资本的威慑力、受摄力打分 (1~10分,1分最弱,10分最强),调查结果见表1。

表1 问卷调查结果

由表1可知,PPP项目三方参与者的威慑能力分别为xg=9.167、 xs=4.938、 xk=4.417, 受慑能力分别为yg=8.813、 ys=4.667、 yk=3.875。 政府部门的威慑力和受摄力都远高于其他两个参与者,其中开发性金融机构的威慑力和受摄力最低。因此,开发性金融机构会先与社会资本组成同盟与政府部门就风险分配进行谈判,然后再与社会资本博弈。

将三方参与者的威慑能力与受慑能力带入公式(2) ~(5)、 (10) ~(11), 可得政府部门分别与开发性金融机构、社会资本以及两者组成的同盟谈判时各方的贴现因子分别为: δg,k=0.334、 δg,s=0.359、 δk,g= 0.703、 δs,g= 0.663、 δg,sk= 0.515、 δsk,g= 0.518。开发性金融机构与社会资本组成同盟后与政府部门谈判的贴现因子显著降低,相应的政府部门的贴现因子显著增加,说明结盟策略对于平衡各方谈判地位有积极作用。

对于政府部门与同盟之间的不完全信息讨价还价博弈,因为政府部门的贴现因子小于同盟的贴现因子, 所以存在均衡解, 将 δg,sk和δsk,g的值带入公式(28)可得政府部门和同盟各自承担的风险比例为39.8%和60.2%。与政府部门完成风险分担比例的博弈之后,同盟内部就各自的风险分担比例进行完全信息的讨价还价博弈。因为社会资本的贴现因子小于开发性金融机构的贴现因子,所以存在均衡解,将δs,k和δk,s的值带入公式 (43) 可得社会资本和开发性金融机构分别承担25.6%和34.6%的风险比例。最终政府部门承担的风险比例最高 (39.8%)、开发性金融机构次之 (34.6%),社会资本分担的风险比例最低 (25.6%),开发性金融机构参与下的PPP项目,可有效分担社会资本承担的风险比例,从而提高社会资本参与的积极性,对破解我国当前PPP推广面临的困境具有重要意义。

五、结论与建议

本文从开发性金融的特殊属性出发,结合当前我国PPP项目推广面临的困境和难题,分析了开发性金融对PPP项目推广的积极作用,并以此为基础构建了开发性金融参与下的PPP项目风险分担的讨价还价博弈模型,并通过专家问卷收集的数据对模型进行了检验并对算例结果进行了分析。

研究结果表明: (1)当政府部门和社会资本在PPP项目谈判中存在显著的地位不平等时,开发性金融机构的加入会加速谈判进程,减少谈判损耗,促成项目风险分配的有效配置; (2)开发性金融机构参与之后,可先与谈判地位相对弱势的一方结成同盟共同与强势的一方进行风险分配的谈判,然后同盟内部之间再就风险分配比例进行博弈,这一策略将有效减少弱势一方的风险承担比例,从而提高弱势一方参与PPP项目的积极性; (3)当前我国开发性金融机构参与的PPP项目多是以政府强势为主,开发性金融参与以后,会先与社会资本结盟,并有效分担社会资本承担的风险比例。

根据上述研究成果,结合PPP项目的具体实践要求,本研究提出以下几点建议: (1)完善相关法律体系,减少政策风险。在PPP项目具体实践中,政策风险一直是社会资本参与的最大顾虑,虽然近年来财政部等相关部委都出台了相应的政策文件以限制地方政府的违约行为,但在具体实践中,如在最低需求风险的衡量等问题上仍存在可操作性不强的问题,相关法律体系还不健全导致社会资本利益难以得到充分保障,这就使得政府部门在谈判中的地位更加强势。(2)鼓励开发性金融机构进行PPP项目支持模式创新。融资模式创新方面,可以依托国家开发银行长期、大额、低成本的资金优势和 “投资、贷款、债券、租赁、证券”综合金融服务优势,开展多种融资模式探索实践,为PPP项目运营提供资金保障;合作模式方面,可以依托国家开发银行的政策背景和经验优势,探索第三方金融机构与政府和社会资本的合作模式,建立相应示范项目库,充分发挥其引导性特征。

[1]中华人民共和国财政部.全国PPP综合信息平台项目库第五期季报 [Z].2017-03-27.

[2]Grimsey D, Lewis M K.Evaluating the risks of public private partnerships for infrastructure projects[J].International Journal of Project Management,2002,20 (2):107 -118.

[3]Bing L, Akintoye A, Edwards P J, et al.The allocation of risk in PPP/PFI construction projects in the UK [J].International Journal of project management,2005,23 (1):25-35.

[4]Lam K C, Wang D, Lee P T K, et al.Modelling risk allocation decision in construction contracts[J].International journal of project management,2007,25 (5):485-493.

[5]Valipour A,Yahaya N,Md Noor N,et al.A fuzzy analytic network process method for risk prioritization in freeway PPP projects:an Iranian case study [J].Journal of Civil Engineering and Management,2015,21 (7):933 -947.

[6]Ahmad U,Ibrahim Y,Minai M S.Public Private Partnership in Malaysia:The Differences in Perceptions on the Criticality of Risk Factors and Allocation of Risks between the Private and Public Sectors[J].International Review of Management and Marketing, 2017,7 (2):138 -150.

[7]徐玖玖.走出公私合作制的落地难困境——外部性视野下PPP制度供给的经济法回应 [J].江西财经大学学报,2017(3):106-118.

[8]周正祥,张秀芳,张平.新常态下PPP模式应用存在的问题及对策 [J].中国软科学,2015(9):82-95.

[9]宋志东.BOT融资中的风险分担及合同管理 [J].吉林省经济管理干部学院学报,2004(1):28-31.

[10]亓霞,柯永建,王守清.基于案例的中国PPP项目的主要风险因素分析 [J].中国软科学,2009(5):107-113.

[11]赵磊,屠文娟.集成FAHP/FCE的中国PPP项目风险评价 [J].科技管理研究,2011(2):80-83.

[12]莫吕群,陈振东,郭霁月,袁竞峰.基础设施PPP项目融资风险分析与案例研究 [J].工程管理学报,2016(5):71-76.

[13]朱向东,肖翔,征娜.基于三方博弈模型的轨道交通PPP项目风险分担研究 [J].河北工业大学学报,2013(2):97-101.

[14]张惠.“PPP+B”参与主体的博弈分析与商业银行的对策 [J].南方金融,2015(7):13-21.

[15]周小付,萨日娜.PPP的共享风险逻辑与风险治理 [J].财政研究,2016(4):39-46.

[16]侍苏盼.商业银行参与PPP项目融资法律风险防控研究 [J].金融理论与实践,2016(6):64-67.

[17]张瑞,张义祝.基于三方相互威慑讨价还价模型的PPP项目风险分担 [J].武汉理工大学学报 (信息与管理工程版),2017(1):558-563.

[18]陈颖.开发性金融支持福建PPP项目融资初探 [J].福建金融,2015(7):22-26.

[19]胡怀邦.发挥开发性金融在扶贫开发和脱贫攻坚中的重要战略作用 [J].开发性金融研究,2016(1):5-8.

[20]曹红辉,沈宾.基于PPP模式的开发性金融支持与创新机制研究 [J].中国集体经济,2016(7):141-144.

[21]中华人民共和国财政部.关于推广运用政府和社会资本合作模式有关问题的通知 [Z].2014-09-23.

[22]龚智强,谢政,戴丽.三方相互威慑讨价还价模型 [J].经济数学,2015(2):87-92.

[23]Shaked A,Sutton J.Involuntary unemployment as a perfect equilibrium in a bargaining model[J].Econometrica:Journal of the Econometric Society,1984:1351-1364.