增值税税率变动对水利工程建设的影响

2018-07-04牛莉莹

□牛莉莹

从2012年1月1日起,我国以上海为试点,在交通运输业和部分现代服务业开展营业税改增值税,自此拉开营改增的大幕。自2012年8月1日起至2012年底,将交通运输业和部分现代服务业即“6+1”模式营业税改征增值税试点范围,从上海市分批扩大至北京、天津、江苏、浙江、安徽、福建、湖北、广东和厦门、深圳等地。2016年3月24日,财政部、国家税务总局颁布《关于全面推开营业税改征增值税试点的通知》。至2016年5月1日,我国将地产业、建筑业、金融业、生活服务业全部纳入“营改增”试点,其涉及面、影响面几乎涉及所有行业,为保证“营改增”税制改革的平稳推进,减少改革对社会产生动荡,有必要让试点纳税人税负不增或略有下降,采取了诸如差别的行业税率、平移过去的营业税优惠政策、扩大抵扣范围等措施,其中,对纳入“营改增”范围的服务主要适用增值税11%或6%的税率,直接形成17%、13%、11%、6%、零税率以及3%的征收率的增值税税率档次,除此之外,还有对试点前取得的不动产的租赁及销售,可以按5%的征收率简易征收。之后,水利部发布了《水利工程营业税改征增值税计价依据调整办法》(办水总〔2016〕132号),水利工程据此推进了营改增工作。2018年3月28日,国务院总理李克强主持召开国务院常务会议,确定深化增值税改革的措施,进一步减轻市场主体税负。4月4日财政部税务总局联合发布《关于调整增值税税率的通知》(财税〔2018〕32号)明确了税率调整幅度。5月1日起,对制造业、交通运输业、建筑等行业都作了税率调整,同时对小规模纳税人的标准也作了上调。

一、增值税新政策变动对经济指标的影响

水利工程建筑企业所属工程项目按照税收政策规定,可以选择一般计税方法和简易计税方法,针对此次税率下调改革,分别对一般计税项目和简易计税项目进行经济指标的影响分析。

(一)简易计税项目

简易计税项目适用征收率3%,进项税不允许抵扣,成本为含税总价。因此税率下调,如果与供应商的含税总价不进行调整,则对简易计税项目的财务及税务指标不会产生影响。

但由于供应商的税率下降,如果含税总价不变,则供应商会获得税率下降的全部好处,这种情况下,建筑企业可以与供应商进行协商,对合同价格进行适当的下调,分享税率下调的好处。合同价格下调可以降低成本,增加项目收益。

水利工程适用简易计税方法的项目重点在于与供应商的谈判调价中,应根据合同约定条款不同采取不同的谈判策略。

(二)一般计税项目

税率下调对一般计税项目的销项税、进项税及附加税费均产生影响,以下将从收入、成本、利润、税负等方面进行测算分析,说明增值税率下调对一般计税项目财税指标的影响,同时提出操作建议。

1.经济指标的测算

税率下调将对水利工程建筑行业收入、成本同时产生影响,以下基于建立的增值税影响测算模型对水利工程建筑行业的主要财务指标及实际税负进行测算分析。

(1)基本假设

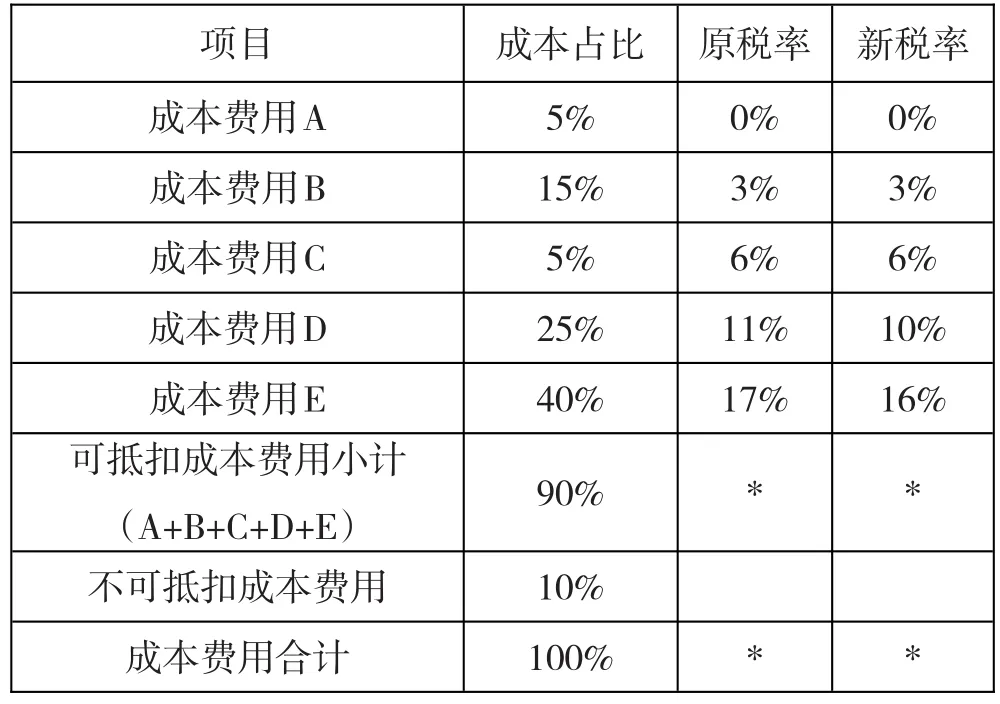

综合考虑建筑行业平均成本水平、成本结构及利润水平等相关因素的前提下,做如下基本假设:一般计税项目毛利率假设(含税):10%;附加税率(城建+教育附加+地方教育附加):12%;不考虑企业所得税的影响;成本结构假设见下表:

表1

(2)情形假设

根据增值税属于价外税的特点,按照合同条款的不同约定,税率下调后,可能出现的情形包括:第一,如果保持含税价格不变,现金流不变,不含税价格会发生变化,对应的收入或成本就会发生变化,附加税费会发生变化;第二,如果保持不含税价格不变,对应的收入或成本不会发生变化,但含税价格会发生变化,现金流会发生变化,附加税费会发生变化。

因此,考虑水利工程建筑行业处于整体产业链的中游,本次税率下调改革,业主和供应商保持含税价还是不含税价不变,对建筑企业的影响不同,可分为以下四种情形:

第一种情形:业主、供应商含税价不变:即业主、供应商均不调价,仍按原合同价不变。

第二种情形:业主含税价不变,供应商不含税价不变:即业主不调价,按原合同价格不变;供应商调价,不含税价格保持不变,但由于税率下调,含税价下调。

第三种情形:业主不含税价不变,供应商含税价不变:即业主调价,不含税价格保持不变,税率下调,含税价下调。供应商方不调价,仍按原含税价不变。

第四种情形:业主、供应商不含税价不变:即业主、供应商方均调价,原含税价变化。

上述所说不调价,是保持原合同含税价格不作调整,而不含税价因此产生变化。不调价会影响不含税收入、成本。调价是调整原合同的含税价格,但不含税价不变,此情况下,收入或成本不变,调价主要影响现金流。

2.测算分析

(1)测算数据

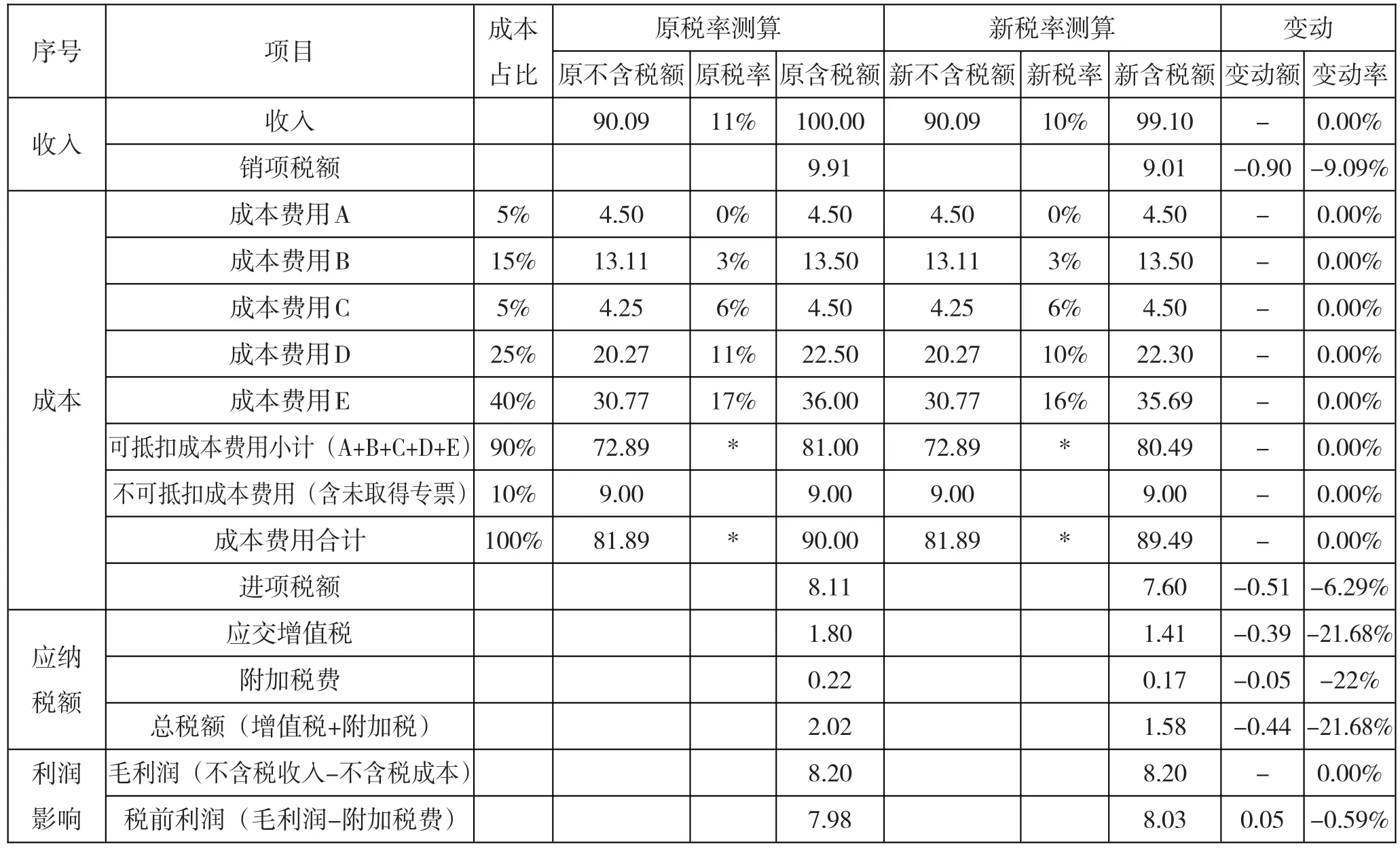

以100万收入为例,根据上述假设毛利和成本结构,测算税率下调在上述四种情况下对财务指标的影响:

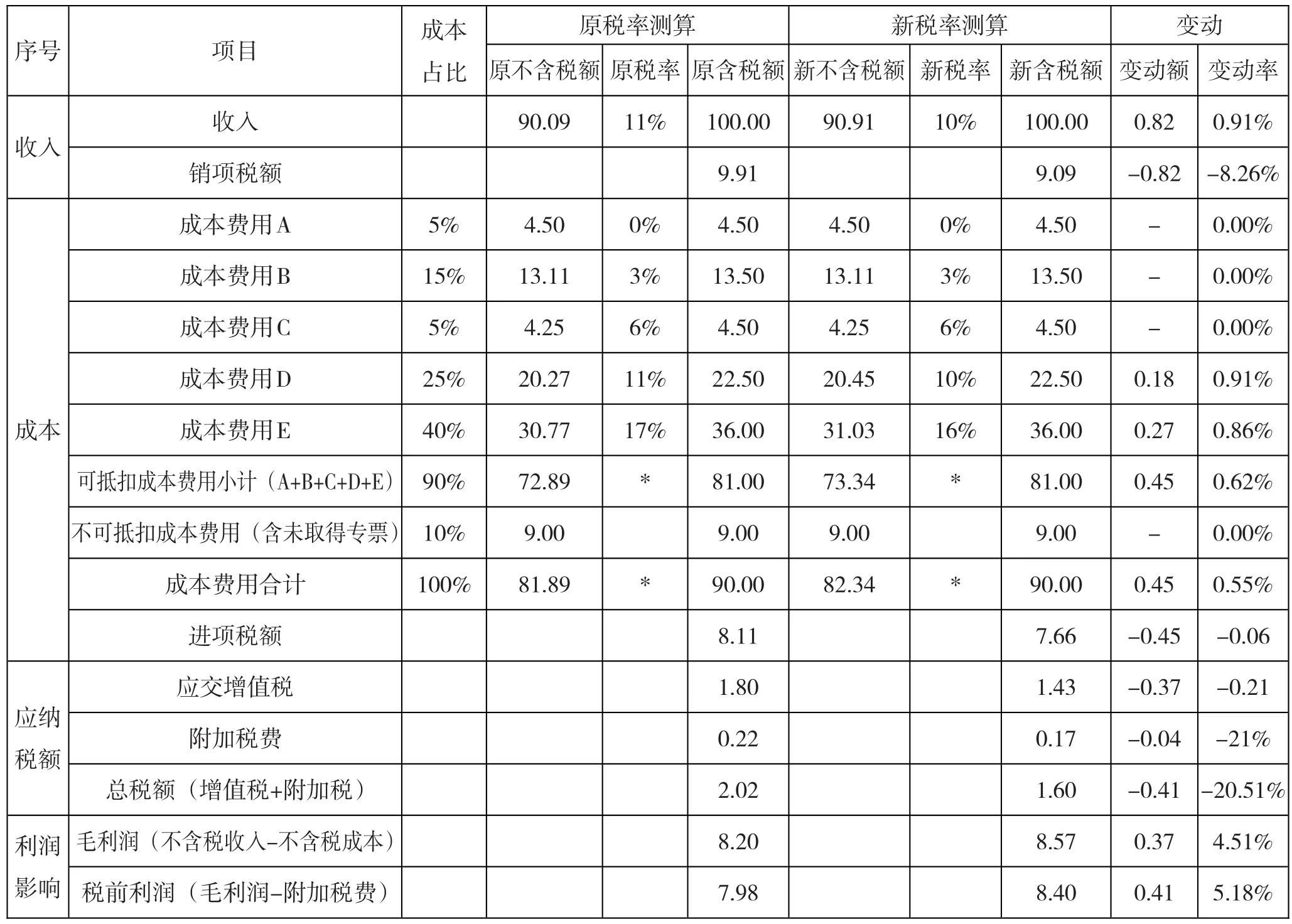

第一种情形:业主、供应商均为含税价保持不变(见表2)。

表2

第二种情形:业主含税价不变,供应商不含税价不变(见表3)。

此种情形下,业主含税价不变,供应商不含税价不变,根据上表测算可以发现,销项税额的下降大于进项税额的下降,因此应交增值税及附加税费均下降,不含税收入上升、不含税成本保持不变,毛利润和税前利润均大幅上升,且上升幅度比第一种情形明显更高,毛利润提高了5.48%(9.99%-4.51%),税前利润提高了5.54%(10.72%-5.18%),实现了利润的最大化。

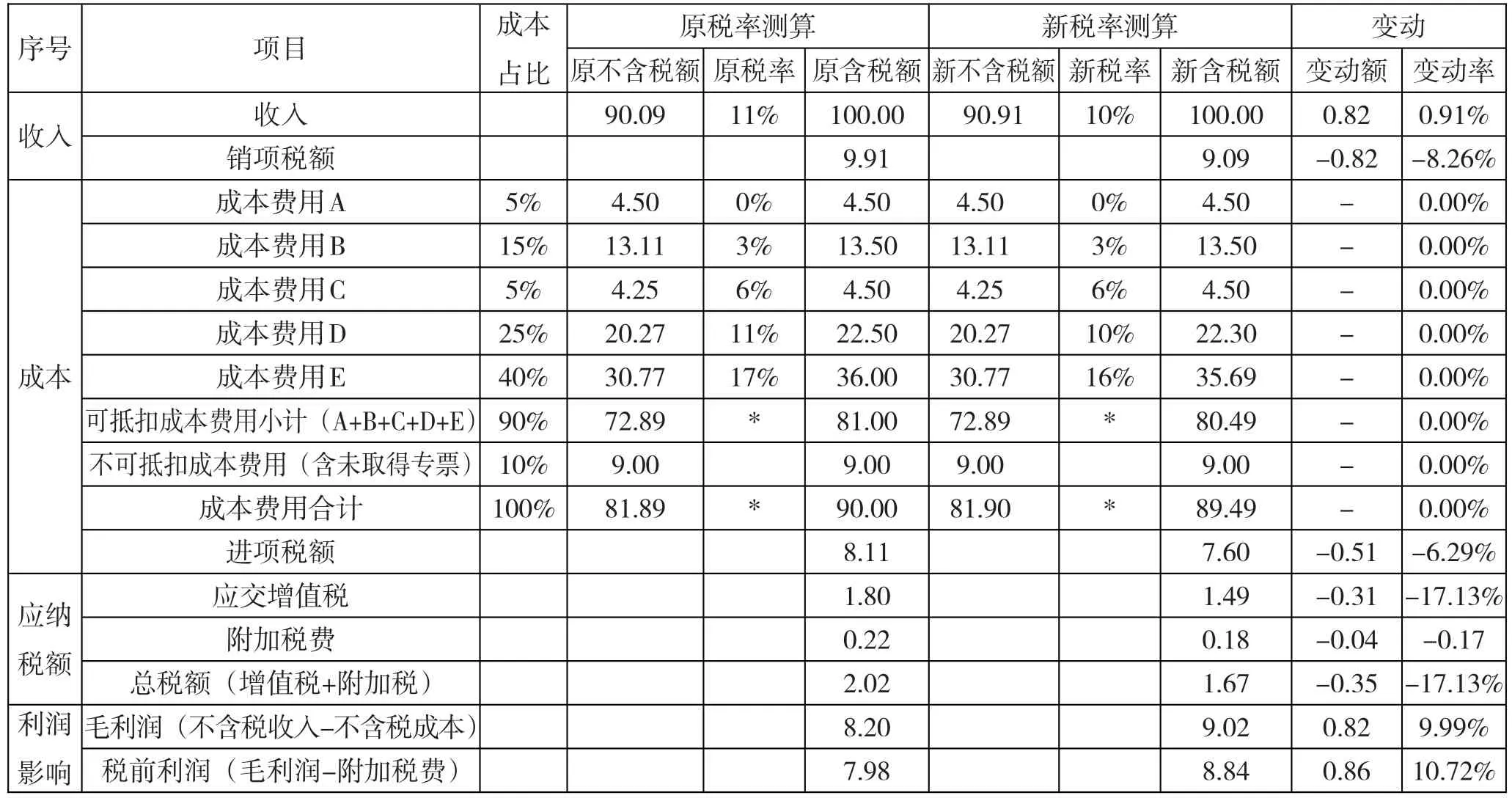

第三种情形:业主不含税价不变,供应商含税价不变(见表4)。

业主不含税价不变,供应商含税价不变的情形下,销项税额降幅大于进项税额降幅,因此应交增值税及附加税费均下降。不含税收入不变,不含税成本上升,因此项目毛利润下降,同时附加税下降,毛利润下降幅度(5.48%)大于附加税下降幅度(0.25%),因此项目税前利润仍为下降趋势。此种情形下,水利工程建筑企业不但没有获得税率下降改革的红利,反而导致整体盈利水平下降。

表3

表4

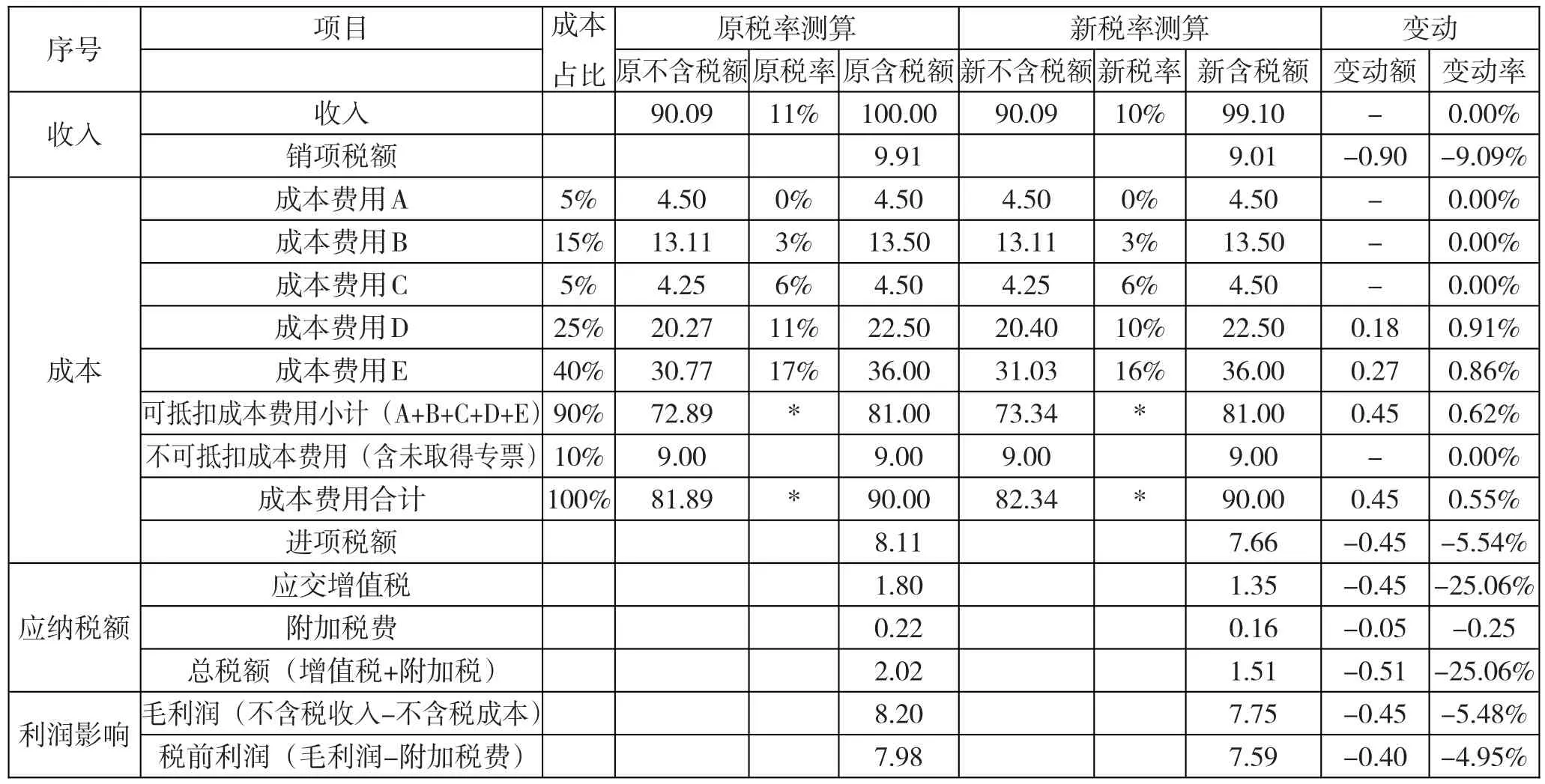

第四种情形:业主、供应商均为不含税价保持不变(见表5)。

此种情形下,销项税额的下降大于进项税额的下降,应交增值税及附加税费均下降,不含税收入及成本均保持不变,因此不含税毛利润也保持不变,但因附加税略有下降,项目税前利润稍有上升。

(2)对比分析

韩国食品药品安全部2016年10月向世界贸易组织(WTO)提交通告,通告中提到将禁止化妆品中塑料微珠的使用 [23]。根据该规定,韩国从2017年7月开始就已经全面禁止化妆品中使用塑料微珠,并且从2018年7月开始还将禁止销售含有塑料微珠的化妆品。韩国作为亚洲出口化妆品数量较多的国家,此次实施塑料微珠禁令,是顺应了全球塑料微珠禁令的趋势,也有望让各界普遍关注亚洲地区的海洋生态问题。

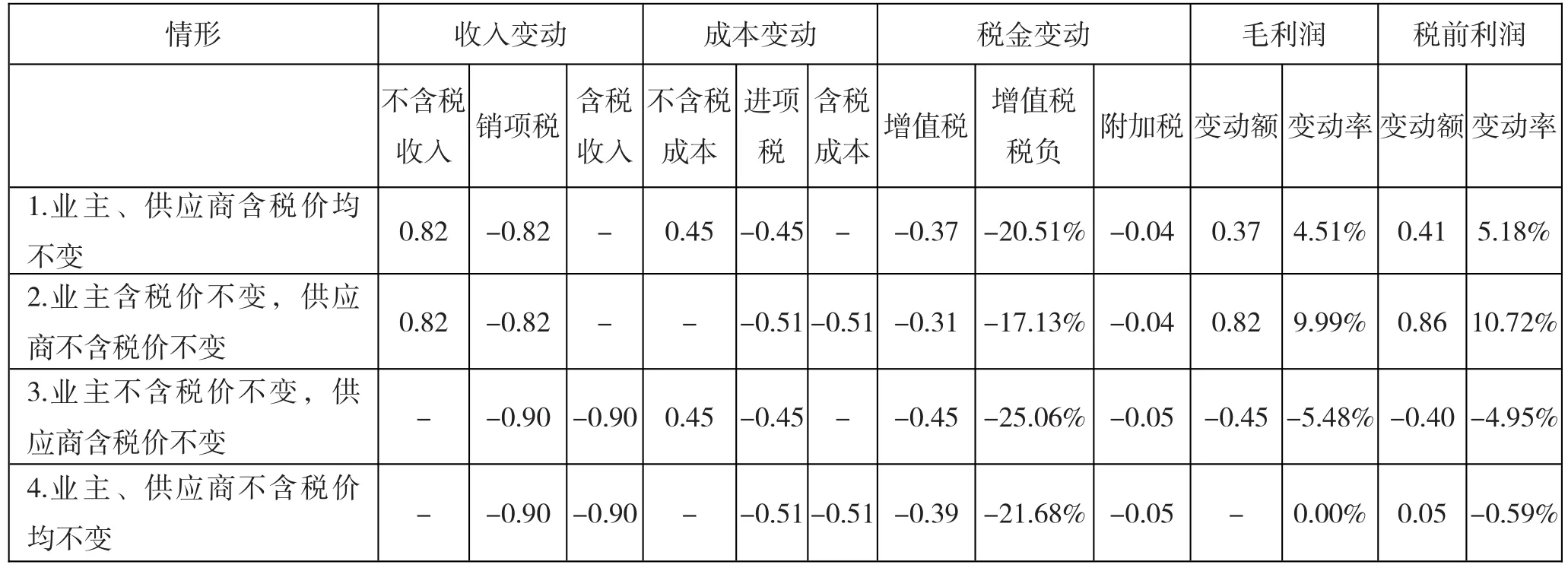

根据上述四种情形对收入、成本、税金及利润的影响对比如表6所示。

(3)综合分析

综上数据分析,增值税率的下调可有效地降低水利工程建设行业增值税税负,行业整体盈利能力将从宏观层面得到提升。与此同时,在成本和附加税费下降的情况下,建筑业税前利润增长将达到新的高点。

但由于建筑行业处于产业链中游,行业竞争激烈、整体议价能力较弱且普遍采用成本加成定价模式,增值税率下调后,业主调低合同价格的情况下,建筑业整体利润增长空间将被极大程度的压缩,建筑行业从此次税制改革中的获利水平将被大大削弱,还可能无法获利。

因此,建议水利工程建筑企业应积极应对,提前做好准备,与业主和供应商做好协调沟通,对发票的开具和合同价款进行调整,尽量能够在此次税制改革中获得最大利益。

二、增值税新政策变动对水利建设工程投标的影响

尽管增值税属于价外税,但在我国尚未普遍贯彻价税分离理念的现实情况下,价格和税金往往还是合并计算的,因此,很多产品和服务的价格仍然是按照价税合计数确定的,水利工程建设的价格也不例外。以建办标〔2016〕4号以及〔2018〕20号为代表的工程造价依据体系,其主要规范对象为一般计税方法计税的工程项目,基本公式为:工程含税造价=工程不含税造价×(1+适用税率),其中的适用税率在2018年4月30日之前为11%,2018年5月1日之后为10%。根据《住房城乡建设部 财政部关于印发〈建筑安装工程费用项目组成〉的通知》(建标〔2013〕44号)的规定,建筑安装工程费用项目按费用构成要素组成划分为人工费、材料费、施工机具使用费、企业管理费、利润、规费和税金。

表5

表6

因此,一项工程项目的计价,首先要根据定额或工程造价信息价格来确定费用构成要素的不含税金额,然后根据适用的税率向业主取税,最后计算确定出工程项目的含税价格。

根据现行税收政策,一般纳税人以清包工方式,为老项目、甲供工程提供水利工程建设服务,可以选择适用简易计税方法计税;为特定甲供工程提供水利工程建设,只能适用简易计税方法计税。与一般计税方法的计价以不含税价格为依据不同的是,简易计税方法下,其工程计价依据是按照含税金额确定的。

从水利工程的招投标双方的利益点来入手,可以分析他们各自的兴趣点与关心点。立足水利工程建设企业的角度看,投标计价工作是整个生产经营流程的起点,如何能够在保证企业利润最大化的基础上确保工程项目投标中标,是所有水利工程建设企业关心的问题;立足工程项目招标方的角度看,确保其总投资成本最低,又是它们最关心的问题。因此,工程投招标双方实现交易的关键在于实现两者的契合,也就是,当投标方的期望利润最高,招标方的期望成本最低时,碰撞的火花才会出现。

但是,若力求双方在招投标中默契配合,则招投标双方应当根据税收政策和计价依据的规定,采取不同的策略。一方面,如果在一般计税方法下,费用项目均按照不含税成本确定,简易计税方法下,费用项目均按照含税成本确定。显然,对于同一项工程项目,前者比后者肯定要低,因此,对于水利工程建设企业应首选一般计税方法计税。另一方面,如果招标方为非经营型业主,情况将有所变化,因为不同计税方法下含税成本孰高孰低难以提前预定,水利工程建设企业应首先进行测算,看哪种计税方法的含税成本最低,然后再根据现行税收政策的规定,采取与业主磋商等措施,选择最佳方案,以实现甲乙双方的双赢。

三、结论

关于增值税税率的变动,对于水利施工企业应积极与业主和供应商就合同条款进行沟通协调,并做好上下游企业的结算以及发票的开具和取得工作。

从政策层面看,交易或业务适用哪个税率,只有一个标准,那就是,应税行为纳税义务发生时间在4月30日之前的,适用17%或11%的税率;应税行为纳税义务发生时间在5月1日之后的,适用16%或10%的税率。

从系统层面看,5月1日起发票管理系统、7月1日起纳税申报系统将做相应更新,新税率正式登上历史舞台。

从实务层面看,对于未完工的在建的未结算项目,如果发包方或业主要求建筑企业在2018年5月1日之前提前向其开具增值税发票,则建筑企业绝对不能开具发票,否则多缴纳1%的增值税销项税额。

对于2018年5月1日前已经施工的未完工的在建项目,如果发包方与建筑企业一直未进行工程进度结算,则建筑企业可分情形开具发票:

第一,发包方在2018年5月1日前支付给建筑企业部分工程进度款,建筑企业向发包方开具11%的增值税专用(普通)发票;

第二,发包方在2018年5月1日后支付给建筑企业部分工程进度款,建筑企业向发包方开具10%的增值税专用(普通)发票;

总之,企业间只有通力合作,才能实现共创共赢。面对国家出台的减税大礼包,合作双方应主动协商,共同分享税收改革的政策红利。