碳税政策下城市建筑工程企业物料库存策略研究*

2018-07-04张如云

张如云 刘 清

(武汉理工大学交通学院1) 武汉 430063) (华北水利水电大学管理与经济学院2) 郑州 450046) (国家水运安全工程技术研究中心3) 武汉 430063)

0 引 言

碳税机制(carbon tax)是指以环境保护为目的,针对二氧化碳排放所征收的税,以削减二氧化碳排放来减缓全球变暖.目前,已经有芬兰、瑞典、丹麦、荷兰、意大利、加拿大的部分地区运用了这一税收机制.中国于2018年1月1日起正式实施《环境保护税法》,以大气污染物和水污染物对征税对象,以污染排放量为计税依据[1].预计到2020年以后,中国将通过配额和碳税共同发挥作用,让碳约束机制覆盖到所有企业.

建筑工程碳排放在中国碳排放总量中占据很大比例,每年中国新开工建筑面积是世界的一半,其建筑材料运输和储存环节及其他相关活动排放了大量温室气体.预计2030年建筑业产生的温室气体将占全社会排放量的25%,远远高于交通运输和工业领域,是中国最近发生的雾霾天气的主要原因之一[2].在碳税机制下对城市建筑工程企业材料库存问题进行研究,对材料采购批量和时间加以优化,在保障施工需求的前提下,尽可能减少该环节的碳排放,不仅是企业应该承担的社会环境责任,也可能是低碳发展趋势下,该类企业一个新的利润来源.因为随着人们低碳意识的增强,加上“低碳标签”的商业地产也将更加受到市场消费者的偏好.

当前关于工程建筑企业低碳化的文献,研究内容主要集中在:①建筑物物化阶段碳足迹的测算.李静等[3]构建了建筑物物化阶段碳足迹的快速计算模型,Biswas[4]采用生命周期评价(LCA)方法核算建筑物的温室气体排放量.②低碳建筑材料的研发和应用.郑慧铭[5]研究在景观雕塑中低碳材料的应用,Giesekam等[6]对低碳建筑材料应用中的经济、技术、实际和文化障碍做了探讨.③低碳施工技术的探讨.Forster等[7]对“绿色”施工技术快速发展相关的建筑缺陷风险加以评估,Shen等[8]研究了低碳建筑技术在我国应用的基础和可行性做了研究.现有文献对建筑工程企业库存环节碳减排的关注较少,库存优化的研究多是以经济总成本最低为优化目标,没有考虑该环节的碳排放约束,Georgekutty等[9]在对关键建筑材料识别的基础上,应用EOQ模型加以动态优化,以降低建筑项目的总成本;段学辉[10]针对建筑行业中采购和库存管理环节的具体特征和现存问题,构建了JMI(jointly managed inventory)联合库存模型.但其他行业(如制造业、流通业)低碳视角下的库存决策的研究却层出不穷.Hua等[11]构建了C&T机制下的EOQ模型,探讨企业如何在碳排放交易机制下管理库存中的碳足迹,检测碳交易、碳价格、碳上限对订货决策、碳排量和总成本的影响;Jin等[12]研究了零售商在不同碳政策下供应链的优化模型;李剑等[13]对碳排放约束下供应链的碳交易模型进行了探索.

对现有碳排放约束下的建筑工程物流相关文献梳理发现,其关注点在于建筑物物化阶段和整个生命周期碳足迹的测算,减排的措施分别是建筑材料和施工技术的绿色化,以及建筑物运行期间的节能,缺乏从库存优化方面进行节能减排的研究.而其他行业相关文献的研究结论则证明了通过调整库存计划对减少碳排放的有效性.在中国即将开征碳税的背景下,本文将订购和储存环节的碳排放缴纳税费成本引入城市工程企业库存总成本,构建有碳税约束的库存优化模型.根据工程建筑项目多周期的特点,采用动态规划的方法,得到兼顾降低碳排放和成本优化的最优订货策略;并对不同排放水平下企业的库存计划变动对碳税税率的敏感性进行对比.最后通过数值实验验证所建模型的可行性,给出有意义的结论和建议.

1 模型的建立与求解

1.1 问题描述及假设

设定目标企业为城市建筑工程施工企业,产品为建筑材料,不存在产品变质问题,将项目施工期均分为若干个时长相等的阶段,每个阶段对某单一材料的需求量已知,环保部门对该产品库存环节的碳排放征收碳税.现需要对该产品在每个阶段的订购批量计划进行决策,优化目标是整个施工阶段的该产品的库存总成本最小化.总成本函数中包含订购成本,存储成本及碳税成本.模型假设如下:①每个施工阶段内订货的次数为0或者1次,过程中不允许缺货,订货量不考虑资金约束;②因为施工现场存储空间有限,每个阶段初该产品存储量有上限的约束;③项目初始库存和期末的该建筑材料库存量均为零;④订单发出后瞬时到货,不考虑订货提前期;⑤项目周期内碳排放来源于订购产品自供应商至施工现场的运输过程和产品在现场仓库内存储环节,分别考虑了每个环节中的固定碳排放和可变碳排放部分;⑥由于受到燃料价格波动和市场供求状况的影响,产品订购成本中的固定成本(含运输成本)和单位产品可变成本在各阶段内不完全一样;⑦各阶段的单位产品存储成本不变.

1.2 模型建立及求解

Ck(xk)为第k阶段订购该产品xk时的订购成本费用,包含固定订货成本Ak和可变产品成本akxk(其中ak为阶段k中单位产品成本)2项费用.

Ik(vk)为在第k个阶段期初库存量为vk所需的存储费用;c是单位产品存储成本;mk为第k阶段该产品仓容的上限.即Ik(vk)=cvk,vk≤mk.

为比较征收碳税前后企业订购量的变化,接下来分二种情况构建该产品库存成本优化模型.

1.2.1不考虑碳税约束时的库存模型

不考虑碳约束时第k阶段的总成本费用包含订购成本和存储成本二项,此时该问题的数学模型为

用动态规划方法对上述模型求解,把它看作一个n阶段决策问题.令vk为状态变量,表示第k阶段期初库存量;xk为决策变量,表示第k阶段该产品的订购量;dkk为第k阶段对该产品的需求量,则有状态转移方程

vk+1=vk+xk-dk,k=1,2,…,n

阶段指标函数为Vk(vk)=Ck(xk)+Ik(vk)

最优值函数fk(vk)为从第k阶段初始库存量为vk时到第n阶段末库存量为0时的最小总费用.写出顺序递推关系式

1.2.2考虑碳税约束时的库存模型

在碳税机制下,该企业需要为产品订购运输和储存过程中产生的所有碳排放缴纳税费.所以在这种情况下,制定阶段订购策略时需要在原有库存成本的基础上加上碳税成本.

e0为每个阶段订购运输时的固定碳排放因子(包含了运输车辆空驶的碳排放),只和订购的次数有关;e为和订购量相关的变量排放因子.则阶段k订购xk单位产品时,该环节的碳排放量为:e0+exk,当该阶段未发生订购行为时,订购运输环节的碳排放量为零.

g0为每个阶段存储环节的固定碳排放(包含仓库设施照明、仓储设备工作耗费电力的间接碳排放和施工现场内材料运输耗费石化燃料的直接碳排放),g为和存储量相关的变量排放因子.则阶段k期初库存为vk时,该环节的碳排放量为:g0+gvk.和订购运输环节不同的是,即使该阶段期初存货为零,由于需要维持仓库的正常储存功能,所以依然有固定碳排量g0.写出包含2个环节的碳排放总量表达式

E(xk,vk)=(e0+exk)+(g0+gvk)

令碳税税率为λ,即企业需要为每一单位碳排放缴纳λ碳税.在建立碳税机制下,多阶段订购问题的库存总成本表达式为

目标函数的约束条件同不考虑碳约束时的库存模型一样.

该模型的求解仍然采用动态规划的方法,状态转移方程vk+1=vk+xk-dk,k=1,2,…,n和边界条件fn+1(vn+1)=0保持不变.

阶段指标函数为Vk(vk)*=Ck(xk)+Ik(vk)+E(xk,vk)λ:

顺序递推关系式为

对上述考虑碳税约束前后两个模型的求解均借助MATLAB软件(所需程序见文后附件).可以得到不同情况下工程企业某建筑材料的最优订购批量、最小库存总费用,以及碳排放总量,也可以计算出不同碳税税率下企业订购计划的变动情况.

2 算例验证与讨论

2.1 参数赋值及说明

本算例数据借鉴了某城市商业地产建筑项目,5栋33层住宅楼,主体施工工期为10个月,令每个月为1个阶段,以该期间“钢筋”的订购计划为例,验证本文所构建模型.工程项目部根据此类工程的建设进度和对项目进程中可能遇到的状况(如大气污染停工,工人休假等),列出每个月对钢筋的需求计划;根据建设进度和施工现场占用情况,列出了不同阶段现场能够用于堆放该材料的场地上限,然后换算成每个月对该建筑材料的存储量上限约束.项目订购部门根据该材料订购过程发生的成本和订购合同列出该建筑材料固定订购成本和每个阶段的单位变动订购成本.单位产品存储费用包含了材料进场验收、场地内的搬运和储存保管成本,因为存储场所就在项目施工现场,存储条件变化不大,故单位存储费用各阶段保持不变.通过对该建设项目预算、订购和工程部门各负责人员的调研,对上述各变量进行赋值,见表1.

表1 各参数取值表

根据每次送货的里程和车辆油耗情况,为每次订购的固定碳排放和可变碳排放因子赋值:e0=30(t/次),e=2.4(t/t);结合施工现场存储设施和设备的能源消耗情况,为每个阶段存储的固定碳排放和可变碳排放因子赋值:g0=15(t/期),g=0.6(t/t).

2.2 计算结果及讨论

本部分检验的目的分为两类:①验证碳税机制对施工企业订购计划及对应的碳排放量的影响;②对比检验不同排放水平下施工企业订购计划及相应的碳排放量对碳税税率的敏感性.本文假设引起施工企业排放水平,即订购运输和现场存储环节碳排放因子降低的原因是企业进行了减排投资.根据这两个目的,本部分分别计算了2种排放水平下,企业订购计划随着碳税税率变动的情况,记录每次引起订购批量发生变动的碳税税率阈值,然后进行对比分析.

2.2.1碳税机制对建筑工程企业材料订购计划及碳排放的影响检验

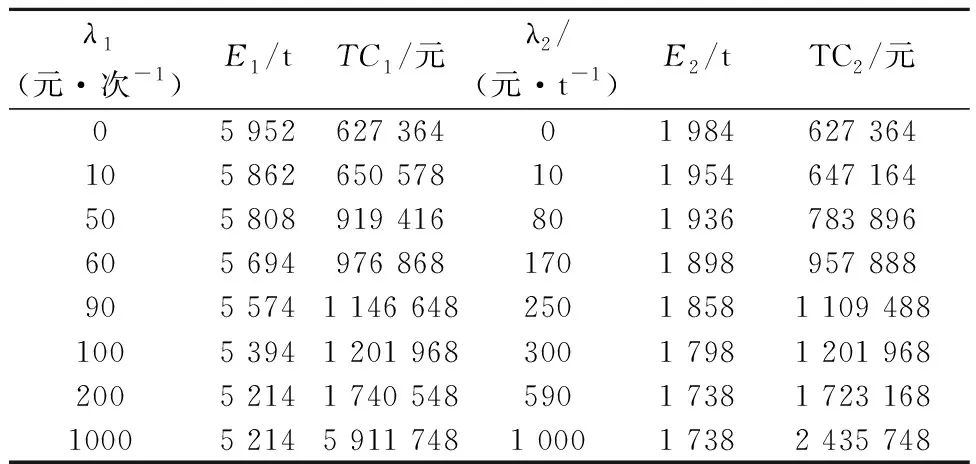

为检验碳税机制对建筑工程企业材料订购计划及碳排放的影响,将上文给出的各参数值代入本研究第二部分构建的库存总成本模型中,此时采购运输和现场储存碳排放因子分别为:e0=30,e=2.4和g0=15,g=0.6.借助MATLAB软件和程序,求解出不同碳税税率水平下,考虑碳税机制前后工程企业对该产品的订购批量计划、总成本及碳排放量,见表2.

表2 高排放水平下企业订购计划和碳排放

注:λ1表示当排放系数为e0=30,e=2.4和g0=15,g=0.6时对应的碳税率波动,相应的总成本、碳排放量和减排量分别为TC1,E1和Er1.

由表2可知:

(1)碳税对企业的订购批量计划和碳排放量确实会有影响,即随着碳税税率取大于零的值,订购计划和碳排放量发生了较为明显的变化,整体趋势为随着碳税税率提高,企业采购环节的碳排放量逐渐较少.且随着碳税税率逐步提高,企业减排量越来越大,说明碳税机制对促进企业减排是有效的.分析原因在于,碳税机制通过对企业运营过程中的碳排放征税,将其对环境的负外部性内部化,从而将环保的社会目标和降低成本、追求利润的企业目标统一起来.

(2)当碳税税率高于一定程度时,企业的订购计划不再发生变化,相应的碳排量也稳定在一定水平,即在排放水平确定的情况下,企业在该环节的减排遇到了瓶颈.本算例中,当碳税税率λ≥200 元/t时,目标企业的减排瓶颈出现,算例计算的结果显示即使碳税税率λ=1 000 元/t时,企业的订购批量计划和碳排放量也依然维持在λ=200 元/t的状态和水平.

2.2.2不同排放水平下企业订购计划及碳排放量对碳税税率的敏感性比较

当排放系数为e0=30,e=2.4和g0=15,g=0.6时,目标企业的订购批量计划会随着碳税税率λ的提高发生调整,相应带来碳排放的减少,但当碳税税率超过200时,企业无法通过调整采购计划达到减排的目的,碳税税率的提高只是单纯增加了企业的运营成本.那么,在这种情况下,企业如果进行减排投资以降低材料采购环节的碳排放,是否可以削弱碳税税率提高带给企业的成本负担呢?又能在多大程度上减少采购环节的碳排放和成本负担呢?为了回答这2个问题,本文假设目标企业通过减排投资,如运输环节采用更为环保的燃料,储存环节减少搬运次数,提高仓储作业效率等,将碳排放系数分别调整为e0=10,e=0.8和g0=5,g=0.2(说明,为了便于计算,所有的排放系数均在原基础上下调2/3.).继续调用MATLAB函数,计算出该排放水平下企业的订购批量计划和对应的碳排放量,见表3.

由表2~3可知,在碳税机制下,随着碳税税率的提高,2种排放水平下,企业的订购批量计划均发生了6次变动,且变化后的订购计划是相同的.因为排放系数降低为原来的1/3,所以第二种情况下每种订购计划对应的碳排放量也减少为原来的1/3.这说明随着企业排放系数的降低,即使维持原有的采购计划,依然可以减少企业运营过程的碳排放,从而降低对环境的负面影响.整理表2~3中数据,记录每次订购批量计划发生变动时的碳税税率和对应的碳排量及总成本,得到表4,并将表4中的结果绘制成图1.

表3 低排放水平下企业订购计划和碳排放

注:λ2为排放系数为e0=10,e=0.8和g0=5,g=0.2时对应的碳税率波动,相应的总成本、碳排放量和减排量分别为TC2,E2和Er2.

表4 订购计划及碳排量对碳税的敏感性比较

图1 两种排放水平下库存碳排放情况

由表4和图1可知,①②③在较高的排放水平λ1下,企业订购批量计划对碳税税率变动的敏感程度高于低排放水平λ2下的这一指标.图1中线E1波动的幅度较大,线E2明显更加平缓.②随着经营中碳排放水平(系数)的下降,同一企业对碳税税率的承受幅度会提高.在较高的排放水平λ1下,当碳税税率达到200 元/t以上,目标企业在现有的经营条件下,无法通过减排达到减少成本的目的.而如果企业进行减排投资,降低排放系数至λ2后,这一阈值可以提高至590 元/t.③碳税机制会倒逼企业进行减排.表4中TC1和TC2的变化,可以发现当企业排放水平处于高位时,随着碳税税率提高,其包含碳税在内的总成本增幅明显,在同业竞争中更容易被排挤出市场,所以积极减排,降低对环境的负面影响,进而削减成本,将会是碳税机制下企业的明智选择.

3 结 论

1) 碳税机制下,建筑工程企业可以通过调整材料订购计划,以达到减少碳排放,以及包含碳税在内的库存总成本的目的.

2) 比较企业处于高和低两种不同排放水平时,其建筑材料订购计划对碳税税率的敏感性,前者明显大于后者.

3) 当企业排放水平较低时,其碳税税率的阈值出现得越晚;反之,则越早.

4) 当碳税税率达到一定阈值后,企业在现有排放水平下无法继续通过调整建筑材料订购计划实现减排,可以进行减排投资,降低排放水平应对碳排放成本上升,否则只能被动承受碳税税率增加带来经营成本上涨.

根据本文得出的结论与观点,针对企业和碳税机制的制定者分别提出几点建议:从企业的角度,①在碳税机制下,建筑工程企业可以在不进行减排投资的情况下,通过调整其建筑材料采购计划减少碳排放,以削弱碳税机制带来的成本增加;②当碳税税率达到一定程度后,企业只能通过减排投资降低碳排放水平,才能进一步应对碳税增长带来的经营负担.从碳税政策的制定者角度,应充分认识碳税机制带给环境和企业的不同作用,遵循碳税税率逐步上调的规律.这样的安排便于企业在碳税机制实施初期以较低的减排成本,承担较低税负的情况下采取减排行为.

参考文献

[1] 杨迪.环境保护税明年开征,三部门联合部署准备工作[EB/OL].[2017-8-11].http:∥www.chinatax.gov.cn/n810341/n810780/c2749019/content.html.

[2] 岳小莉,郭婧娟.低碳视角下的工程建设碳排放管理:基于工程造价的实证研究[J].项目管理技术,2015(2):67-71.

[3] 李静,包昀培.建筑物物化阶段碳足迹快速计算模型研究[J].建筑经济,2016,37(8):87-91.

[4] BISWAS W K. Carbon footprint and embodied energy consumption assessment of building construction works in western Australia[J]. International Journal of Sustainable Built Environment ,2014(2):179-186.

[5] 郑慧铭.低碳材料在景观雕塑中的运用[J].中国园林,2011(7):81-84.

[6] GIESEKAM J, BARRETT J R, TAYLOR P. Construction sector views on low carbon building materials[J]. Building Research & Information ,2015(4):1-23.

[7] FORSTER A M, FERNIE S, CARTER K, et al. Innovation in low carbon construction technologies[J].Structural Survey,2015,33(1):52-72.

[8] SHEN L, SONG T, TANG Y. Probe of low carbon construction technology and its application feasibility for buildings[J].Advanced Materials Research,2013(4):639-640.

[9] GEORGEKUTTY C K, MATHEW G. A method for optimization of materials in construction projects[J].Journal of Mathematical Analysis & Applications,2012(3):351-366.

[10] 段学辉.建筑材料库存管理优化研究[D].西安:西安建筑科技大学,2013.

[11] HUA G., CHENG T C E., WANG S. Managing carbon footprints in inventory management[J].International Journal of Production Economics,2011(2):178-185.

[12] JIN M, GRANDA M N, DOWN I. The impact of carbon policies on supply chain design and logistics of a major retailer[J]. Journal of Cleaner Production,2014(3):453-461.

[13] 李剑,苏秦,马俐.碳排放约束下供应链的碳交易模型研究[J].中国管理科学,2016,24(4):54-62.